文/新浪財經意見領袖專欄作家 Erik Norland

盡管美聯儲加息預期不斷,黃金價格仍然穩健。如果加息預期減弱,可能為金價帶來巨大的上升空間。股市占GDP的比例達到歷史高位。

倘若美聯儲加息過甚,導致信貸息差和波動率劇增,黃金持有者可能成為主要的受益者。黃金期權市場(無論是平價還是價外期權)反應的波動率相對較低。

美聯儲預示加息,黃金價格仍然穩健

美聯儲預示加息,黃金價格仍然穩健相比其他因素,對美國利率的預期對金價的短期走勢發揮著最為關鍵的作用,其次受到影響的是銀和白金。過去兩年的大部分時候,以利率表示(100減去價格)的聯邦基金期貨和金價每日變動之間的關聯平均約為-0.6(圖表1)。

圖表1:聯邦基金與貴金屬的相關性

圖表1:聯邦基金與貴金屬的相關性然而,最近幾周這一關聯有所減弱,金價從12月12日以來的低位(約每盎司1,240美元)回升約100美元,但聯邦基金期貨價格反映美聯儲的加息幅度超過金價處于12月份低位時33基點(圖表2)。

圖表2:美國的利率預期大幅上調

圖表2:美國的利率預期大幅上調整體而言,金價最近的漲勢可能是由于美元兌其他貨幣走弱導致。在加息的預期之下,美元的跌勢略微令人意外。即使如此,如果市場調整對美聯儲2018年加息2-3次以及2019年進一步收緊的預期,美元可能繼續大幅貶值。

目前的預期是美聯儲可能于2018年加息三次,于2019年再加息兩次。你可能會問,如果美聯儲的實際加息幅度沒有達到市場預期,黃金是否還會繼續上漲。盡管很多市場觀察者擔心通脹和工資帶來的壓力,但最近的經濟數據顯示,并不需要過分擔心這兩個因素。2017年下半年,核心通脹的年化平均水平是2%,壓力很小。近年來工資小幅上調,但仍然低于2.5%,這和20世紀70年代的通脹不可同日而語。

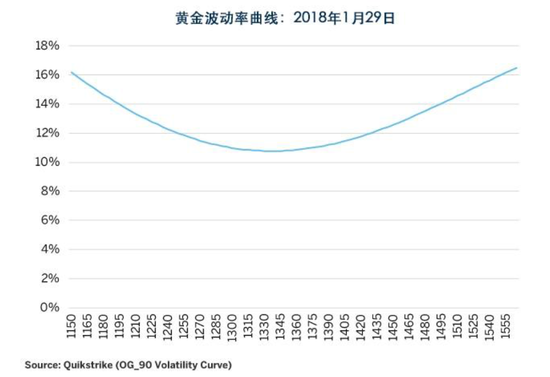

尤其令人注意的是,黃金期權市場并未受到市場整體的波動率影響。和銅不一樣,黃金平價(ATM)期權接近歷史低位(圖表3)。而銅的價外期權顯示市場極度恐慌,價格下跌,而黃金價外期權卻沒有發出上升或下跌風險的警示(圖表4)。

圖表3:平價期權數量接近歷史低位

圖表3:平價期權數量接近歷史低位 圖表4:考察價外期權,黃金隱含波動率并不十分明顯

圖表4:考察價外期權,黃金隱含波動率并不十分明顯黃金價外看漲期權的風險僅略高于平價期權。對于黃金而言,主要風險可能是上行風險,尤其是股票和信用市場可能在某個時間進行調整,引發資金涌向優質資產,削弱美聯儲進一步的加息預期。

如果股票或風險平價爆發,黃金可能從中受益

隨著VIX波動率指數接近歷史低位而股票飆升,聯邦基金期貨價格很容易納入更多的加息預期。而最終股市調整,可能大幅減少美聯儲加息的可能性,并刺激黃金大漲。以GDP占比來看,股票可能正創下記錄高位(圖表5)。盡管這并不能保證股市一定會調整(尤其是考慮到債券收益率并不具有吸引力),但可能會使得股市更容易受到沖擊。

圖表5:股票估值與國債收益率往往走勢相反

圖表5:股票估值與國債收益率往往走勢相反同樣值得注意的是風險平價。鑒于股票多頭看跌期權成本持續居高不下,一個替代的做法是利用債券的多頭對沖股票多頭的風險。過去幾十年,利用固定收益+股票風險平價的策略可能十分奏效,但容易受到通脹沖擊。倘若債券遭到拋售,股市也同樣如此。因此,如果通脹今年之后開始上漲,黃金可能成為投資組合的重要部分。當然,很多風險平價策略在資產組合中納入黃金,如果通脹意外上漲,這可能是非常重要的分散工具。

最后,美聯儲傾向于加息,直至收益率曲線走平、波動率增加、信貸息差擴大以及經濟陷入衰退。因此,我們將密切留意美聯儲和收益率曲線。如果美聯儲主席鮑威爾和他的同僚加息,短期雖然不利于黃金,但若像2001年和2008年一樣,過分緊縮導致經濟下滑,美聯儲被迫再次開始放寬政策,黃金持有者可能成為主要的受益者。

美聯儲通過“點陣圖”暗示傾向于在2018年和2019年各自加息三次。市場現在一定程度上贊同2018年點陣圖的暗示,但認為2019年只有一次加息。如果今年和明年確實加息六次,則收益率曲線應當走平,可能預示未來市場的波動率大幅提高,而黃金則可能出現重大牛市。

這種情況有兩大主要風險:首先,雖然就業市場緊俏,但并未能刺激通脹;其次,美聯儲警惕收益率曲線倒轉(或過度走平)。就第二點而言,美聯儲在2017年12月份的會議上非常公開地討論過收益率曲線倒轉的危險。如果他們防止曲線大幅走平,這可能為黃金帶來短暫的舒緩,但可能影響未來的漲勢(經濟可能持續上漲,減少突然扭轉政策的需要)。

但若通脹上漲,這對于美聯儲而言更難做到。隨著油價升到每桶70美元,工業金屬價格反彈而就業市場緊俏,通脹風險正在醞釀。倘若通脹超過2.5%,美聯儲可能保持2017年的加息(以及2018年預示的)速度。即使通脹并沒有達到這一速度,美聯儲仍然可能維持緊縮。

正如1999年和2000年的情況一般。當時核心通脹不足2%,美聯儲加息到6.5%,收益率曲線倒轉,引發互聯網泡沫和市場波動。同樣,盡管2006年通脹掛鉤證券(TIPS)的通脹預期和實際核心個人消費支出通脹在2%到2.5%之間,美聯儲仍然加息,導致收益率曲線全年持平,經濟中的信貸供應中斷,并引發大衰退。2006年還可以說美聯儲針對的是資產價格,而不是消費者價格。隨著資產價格再次大幅飆升,盡管消費價格的上行壓力溫和,美聯儲是否會故伎重演,重復過去三次的緊縮政策?

無論如何,我們都拭目以待。隨著總債務達到占GDP 250%的歷史高位,美國經濟可能對利率的小幅波動較以往更加敏感,這意味著美聯儲看似溫和的舉措可能對經濟增長和金融市場造成的影響將超過多數人想象,至少是在渡過貨幣政策變化與其金融/經濟影響的一至兩年后。

基本預判:

盡管美聯儲加息預期不斷,黃金價格仍然穩健。

如果加息預期減弱,可能為金價帶來巨大的上升空間。

股市占GDP的比例達到歷史高位。

倘若美聯儲加息過甚,導致信貸息差和波動率劇增,黃金持有者可能成為主要的受益者。

黃金期權市場(無論是平價還是價外期權)反應的波動率相對較低。

聲明:此報告中所有示例均為對各種情況的虛擬解釋,僅作說明之用。此報告中的觀點僅反映作者的看法,未必是芝商所或其聯屬機構的看法。此報告及其中所載信息不應視為投資建議或實際市場經驗的結果。

(本文作者介紹:Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素并預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。)

責任編輯:牛鵬飛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。

Erik Norland為芝商所高級經濟學家兼執行董事。他負責對全球金融市場進行經濟分析——識別新興趨勢、評估經濟因素并預測其對芝商所和公司商業策略,以及對芝商所各類市場的交易者的影響。他還擔任芝商所全球經濟、金融以及地緣政治狀況等問題的發言人之一。