ĪĪĪĪ╬─/ą┬└╦žöĮøĮ╚┌eė^▓ņ(╬óą┼╣½▒Ŗ╠¢Ż║sinaeguancha)īŻÖ┌ū„╝ę ═§ä”

ĪĪĪĪĮ╚┌äōą┬┬▌ą²į┌╬ęć°▒Ē¼F×ķĮ╚┌▒O╣▄┬▌ą²Ż¼ė└¤oų╣Š│Ż╗│÷ė┌┐žųŲĮ╚┌’LļU┐╝æ]Ż¼─┐Ū░╠Äė┌▒O╣▄╩šŠoļAČ╬ĪŻ

ė└▓╗═Ż▐DĄ─Į╚┌äōą┬┬▌ą²

ė└▓╗═Ż▐DĄ─Į╚┌äōą┬┬▌ą²ĪĪĪĪĮ±╠ņ╩ŪūC▒OĢ■[╬ó▓®]ŪÕ└ĒéŃą╬ą┼═ą┼õ┘YĄ─┤¾Ž▐ĪŻ▀@ę╗▌åŪÕ└Ēėąą®┴Ņ╚╦ęŌ═ŌŻ¼┤¾╝ęįŁ▒Šęį×ķŻ¼6į┬ŪÕ└Ē┴╦ł÷═Ō┼õ┘Y║¾Ż¼▒O╣▄īė▓╗Ģ■ī”▀@ĘN▀\ąąČÓ─ĻĄ─Ī░ūC╚»═Č┘Yą┼═ą╬»═ą╚╦┘~æ¶Ī▒─Ż╩Įķ_ĄČĪŻį┘╝ė╔Ž┤╦┤╬┼õ┘YŪÕ└Ē╣żū„Ą─š■┴Ņ╬┤š┘Ėµ╠ņŽ┬Ż¼┤¾╝ęę▓ę╗Ņ^ņF╦«ĪŻę“┤╦Ż¼╩▄┤╦ė░ĒæŻ¼┤Ó╚§Ą─╣╔╩ąį┘Č╚╩▄┤ņĪŻ

ĪĪĪĪ╝╚╚╗Į±╚š╩Ū┤¾Ž▐Ż¼─Ū├┤ŽÓą┼ŪÕ└Ē╣żū„ęčĮø╗∙▒Š═Ļ│╔Ż¼┤╦╩┬ī”║¾╩ąĄ─ė░ĒæĢ■£pąĪŻ¼┤¾╝ę┐╔╔į╬óą─░▓ĪŻ

ĪĪĪĪ┤╦╩┬ļm┴╦Ż¼Ą½ųT╬╗šłĘ┼ą─Ż¼ų╗ę¬┤¾╝ę▀Ćį┌Į╚┌╚”└’╗ņŻ¼±R╔ŽŠ═Ģ■ūīųT╬╗┐┤ĄĮŽ┬ę╗éĆŅÉ╦ŲĄ─╩┬ĪŁĪŁę“×ķŻ¼▀@╩ŪéĆęÄ┬╔Ż¼Š═╩ŪĪ░Į╚┌äōą┬┬▌ą²Ī▒ĪŻ

ĪĪĪĪ╦∙ęįŻ¼Į±╠ņŻ¼šäšä╬ęéāĄ─▀@éĆ┬▌ą²ųąĄ─Į╚┌▒O╣▄╚ĪŽ“å¢Ņ}ĪŻ

ĪĪĪĪę╗ĪóĮ╚┌äōą┬┬▌ą²

ĪĪĪĪĮ╚┌äōą┬└ĒšōŻ¼Į³─Ļ┤¾╝ę╠ߥ├╔┘┴╦Ż¼Č°į┌╬ęéā╔ŽīWĢrŻ¼▀@┐╔╩Ū║▄Ģr„ųĄ─į~ĪŻ

ĪĪĪĪĮ╚┌ę▓╩ŪķT╔·ęŌŻ¼╦³║═╦∙ėąŲõ╦¹Ą─╔·ęŌę╗śėŻ¼×ķ┴╦ūĘŪ¾Ė³Ė▀└¹ØÖŻ¼Ģ■ėąĖ„ĘNäōą┬ąą×ķĪŻįŁę“║▄ČÓŻ¼▒╚╚ńŻ║╠ßĖ▀Į╗ęūą¦┬╩(┐╔─▄Ą─äėę“╩Ū╝╝ąg▀M▓ĮŻ¼▒╚╚ńą┼Žó╝╝ąg)ĪóĮĄĄ═Į╗ęū│╔▒ŠĪóīżšęą┬Ą─Į╗ęūÖCĢ■Īó─╦ų┴Š═╩ŪęÄ▒▄▒O╣▄(ī”╬óė^ų„¾wČ°čįŻ¼▒O╣▄╩Ūį÷╝ė│╔▒ŠĄ─Ż¼╦∙ęįęÄ▒▄▒O╣▄▒Š┘|╔Ž▀Ć╩ŪĮĄĄ═Į╗ęū│╔▒Š)ĪŻ

ĪĪĪĪ¼FīŹųąŻ¼Į╚┌äōą┬┐╔─▄į┤ūį╔Ž╩÷Ųõųąę╗ŚlįŁę“Ż¼ę▓┐╔─▄╩ŪČÓŚlįŁę“╣▓═¼ū„ė├Ą─ĮY╣¹ĪŻ

ĪĪĪĪę╗░ŃüĒšfŻ¼Į╚┌ÖCśŗ(▒╚╚ńŃyąąĄ╚)Ž╚×ķ┐═æ¶┴┐╔ĒČ©ųŲéĆąį╗»Į╚┌Ę■䚯¼Å─╩┬Į╚┌äōą┬ĪŻ╚╗║¾Ż¼ėąą®äōą┬Į╚┌«aŲĘŻ¼╩▄ĄĮ┴╦╩ął÷ÜgėŁŻ¼ę▓š„Ą├┴╦▒O╣▄šJ┐╔(░┤▒O╣▄ę¬Ū¾ą▐š²║¾)Ż¼ļSų°ą┼Žó▓╗ī”ĘQ│╠Č╚Ž┬ĮĄŻ¼ūŅĮK╦³éā▒╗ųŲ│╔ęÄĘČ╗»Ą─śIäš─Ż╩ĮŻ¼Ųš╝░ė┌Į╚┌śIā╚Ż¼╔§ų┴│╔×ķś╦£╩╗»║Ž╝sŻ¼Ę┼ĄĮĮ╗ęū╦∙Į╗ęūĪŻČ°Į╚┌ÖCśŗėųĢ■└^└m×ķ┐═æ¶Č©ųŲ«aŲĘŻ¼ķ_╩╝Ž┬ę╗┤╬▌å╗žĪŻ▀@Š═╩ŪĮ╚┌äōą┬┬▌ą²ĪŻ

ĪĪĪĪ┼eéĆ└²ūėŻ║

ĪĪĪĪĮ╗ęūļpĘĮ║×Č©┴╦▀hŲ┌║Ž═¼Ż¼▀@╩ŪČ©ųŲ╗»Į╚┌Ę■䚯¼Į╗ęūś╦Ą─╩Ū╔ČārĖ±╩Ū╔ČČ╝ė╔ļpĘĮūįąą┤_Č©Ż¼▒╚╚ń╝sČ©5╠ņ║¾Į╗ĖŅę╗ŚlĮ¶~Ż¼ārĖ±1į¬ĪŻ║¾üĒŻ¼Ų┌žø║Ž╝s▒╗─├ĄĮĮ╗ęū╦∙╔Ž╩ą┴╦Ż¼╦³╩Ūś╦£╩╗»Ą─(├┐Åł║Ž╝s╝sČ©Į╗ęū╬’╝░ŲõŲĘ┘|ĪóārĖ±ĪóĢrķgĄ╚)Ż¼▀@Š═│╔┴╦ś╦£╩╗»║Ž╝sĪŻ

ĪĪĪĪ▀@éĆĪ░Į╚┌äōą┬┬▌ą²Ī▒└ĒšōĄ─╠ß│÷š▀╩Ūų°├¹Ą─Į╚┌īWĮ╠╩┌Robert C. MertonĪŻ╦¹▀Ćė├ę╗éĆ└²ūėüĒšf├„Ż║Å─Ū░Ż¼┤¾╝ę╚źÅS╔╠─Ū└’┘Iš{ųCŲ„ĪóĘ┼┤¾Ų„ĪóŠ∙║ŌŲ„Īó궎õĄ╚┴Ń╝■Ż¼ūį╝║ĮMčb│÷ę╗éĆę¶ĒæŽĄĮyŻ¼▀@┐╔ūįė╔Č©ųŲĪŻ║¾üĒŻ¼ļSų°┴Ń╝■įĮüĒįĮČÓśėÅ═ļsŻ¼ÅS╔╠ķ_╩╝░┤═©ąąĄ─ś╦£╩ĮMčb│╔│╔ŲĘŻ¼ų▒ĮėõN╩█ĪŻ

ĪĪĪĪĄ½▀@ĢrŻ¼┐é▀ĆĢ■ėąą®Ųµ▌ŌąĶŪ¾ąĶę¬Č©ųŲĄ─ĪŻ

ĪĪĪĪ╚ń╣¹├„░ū┴╦▀@ę╗³cŻ¼Š═Ģ■ų¬Ą└Ż¼Į╚┌śIĄ─š█“vė└¤oų╣Š│ĪŻ

ĪĪĪĪ╚╗║¾Ż¼╬ęéāüĒ┐┤┐┤╬ęć°Ą─īŹ█`ĪŻ

ĪĪĪĪČ■Īóžł║═└Ž╩¾Ż║Į╚┌äōą┬

ĪĪĪĪį┌╬ęć°Ż¼Į╚┌äōą┬Ą─äėÖCŻ¼ę▓═¼śė░³└©ęÄ▒▄▒O╣▄Īóīżšęą┬śIäšĪó╝╝ąg▀M▓ĮĄ╚Ż¼Ą½ūŅ×ķų„ꬥ─Ż¼ät╩ŪęÄ▒▄▒O╣▄ĪŻįŁę“ę▓║▄║åå╬Ż¼╬ęć°Ą─Į╚┌¾wŽĄ▀Ć╠Äė┌╩ął÷╗»Ė─Ė’▀M│╠ųąŻ¼▒O╣▄ÅŖČ╚║▄┤¾Ż¼Į╚┌ē║ęų│╠Č╚▓╗▌pŻ¼╬óė^ų„¾w(░³└©Į╚┌ÖCśŗ║═Į╚┌Į╗ęūĄ─ļpĘĮ)Č╝ėą║▄┤¾äėÖC╚źęÄ▒▄▒O╣▄ĪŻ▀@Č╝╩Ū└Ž╩¾Ż¼Ą½╬┤▒ž╩Ū┘H┴xĄ─ĪŻ

ĪĪĪĪ╦∙ęįŻ¼Ī░──└’ėą╣▄ųŲŻ¼──└’Š═ėąĘ┤┐╣Ī▒Ż¼▀@ŠõįÆ├Ķ╩÷┴╦╬ęéāĄ─Į╚┌äōą┬ĪŻ

ĪĪĪĪ▀@ĘNäōą┬═∙═∙Ę┤ė│Ą─╩Ū▀^ć└Ą─▒O╣▄ęč┼cĮ╚┌śIīŹļHąĶŪ¾▓╗Ę¹(║▄ČÓĮ╚┌ąĶŪ¾Ą├▓╗ĄĮØMūŃ)Ż¼╦∙ęįŻ¼ėąą®Į╚┌äōą┬ūŅĮKĢ■Ą├ĄĮĖ▀īėšJ┐╔Ż¼ĮoėĶĪ░├¹Ę▌Ī▒Ż¼Ą½═¼Ģr╝{╚ļ▒O╣▄¾wŽĄŻ¼śIäšķ_š╣ĘĮ╩Įę▓ę¬ęÄĘČ╗»ĪŻ▀@śėŻ¼įŁŽ╚Ą─äōą┬│╔×ķ┴╦├¹š²čįĒśĄ─ÖCśŗ╗“śI䚯¼═Ļ│╔┴╦ę╗┤╬▌å╗žĪŻ▒O╣▄īė╩ŪžłŻ¼Ą½į┌▀@└’Ż¼žł▓╗│į└Ž╩¾Ż¼Č°╩Ū░č└Ž╩¾ĻPĄĮ╗\ūė(▒O╣▄¾wŽĄ)└’ĪŻ

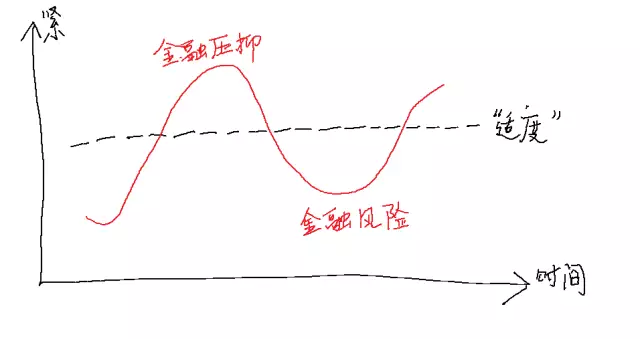

ĪĪĪĪ▀@Š═╩Ū╬ęć°╠ž╔½Ą─Ī░Į╚┌äōą┬┬▌ą²Ī▒Ż¼╗“ĘQĪ░Į╚┌▒O╣▄┬▌ą²Ī▒Ż¼žł║═└Ž╩¾Ą─ė╬æ“ĪŻ

ĪĪĪĪ╬ęéāė├ÄūéĆ┤¾╝ęūŅĮ³ėĪŽ¾╔Ņ┐╠Ą─└²ūėüĒšf├„ĪŻę╗╩Ū├±ķgĮ╚┌Ż¼Č■╩Ū╗ź┬ōŠWĮ╚┌Ż¼╚²╩ŪūC╚»ą┼═ą┘~æ¶ĪŻ

ĪĪĪĪ├±ķgĮ╚┌

ĪĪĪĪ├±ķgĮ╚┌(ūŅ×ķĄõą═Ą─Š═╩Ū├±ķgĮĶ┘J)Ż¼ÅVĘ║┤µį┌ė┌ć°ā╚═ŌĪŻę“×ķé„ĮyĮ╚┌ÖCśŗ¤oĘ©Ė▓╔w╦∙ėą╚╦╚║Ż¼╦∙ęį▓▌├±Ą─╚┌┘YąĶŪ¾Š═ęį▀@ĘNĘĮ╩ĮĮŌøQĪŻ▀@╩Ūī”¼FėąĮ╚┌¾wŽĄĄ─═╗ŲŲŻ¼╦∙ęįę▓╩ŪĮ╚┌äōą┬(ļm╚╗▀@╩┬ę╗³cČ╝▓╗ą┬)ĪŻ

ĪĪĪĪ┤╦Ū░Ż¼▒O╣▄«öŠųī”├±ķgĮĶ┘JĖ▀Č╚ē║ųŲ(į┌1980─Ļ┤·ėą▀^ę╗Č╬ĢrŲ┌Ę┼╦╔)Ż¼Ą½▀@├„’@▓╗╩Ū▐kĘ©Ż¼ę“×ķ┤_īŹėą▓▌├±Ą─║Ž└Ē╚┌┘YąĶŪ¾Ą├▓╗ĄĮØMūŃŻ¼▀@╩Ū╩┬īŹĪŻ╦∙ęįŻ¼2008─ĻŻ¼čļąą[╬ó▓®]į╩įSķ_įOąĪŅ~┘J┐Ņ╣½╦ŠŻ¼├±ķgĮĶ┘JĻ¢╣Ō╗»Ż¼│╔×ķ┴╦│ų┼Ų╣½╦ŠŻ¼Įyę╗╝{╚ļ▒O╣▄ĪŻ║¾üĒėųėą├±ķgĮĶ┘JĄŪėøųąą─Ą╚ĘĮ╩ĮŻ¼╩╣▓╗═©▀^ąĪ┘J╣½╦Š▐k└ĒĄ─├±ķgĮĶ┘Ję▓▒M┐╔─▄Ļ¢╣Ō╗»ĪŻ«ö╚╗Ż¼▀@ĘNĻ¢╣Ō╗»▓╗┐╔─▄100%ĪŻ

ĪĪĪĪ╗ź┬ōŠWĮ╚┌

ĪĪĪĪ╗ź┬ōŠWĮ╚┌Ą─▒O╣▄▌å╗ž║åų▒╩ŪąĪ┘J╣½╦ŠĄ─ĘŁ░µŻ¼╗“šfĪ░╗ź┬ōŠW+Ī▒░µĪŻ

ĪĪĪĪ╗ź┬ōŠWĮ╚┌Ż¼Ų│§┤¾ČÓ╩ŪęįĮ╚┌ą┼ŽóĘ■äšśIĄ─╔ĒĘ▌▀M╚ļ╩ął÷Ą─Ż¼═©╦ūųvŻ¼Š═╩Ū×ķ¼FėąĮ╚┌ÖCśŗ║═śIäš╠ß╣®ą┼ŽóŽĄĮy║═Ųõ╦¹ĮŌøQĘĮ░ĖŻ¼▓ó▓╗╩Ūų▒Įėū÷Ī░ÕXĪ▒Ą─╔·ęŌĪŻĄ½╩ŪŻ¼┬²┬²ĄžŻ¼╦¹éā░l¼Fū÷ÕXĄ─╔·ęŌĖ³┘ŹÕXŻ¼ė┌╩Ūę▓╝Ŗ╝ŖĮķ╚ļĪŻ

ĪĪĪĪ▀@Š═║├▒╚Ż¼ėąŲ¼ĮĄVųąŻ¼ėąžōž¤╠įĮĄ─╚╦Ż¼ę▓ėą×ķ╠įĮš▀╠ß╣®õzŅ^Ą─╚╦ĪŻĄ½║¾š▀░l¼Fėąą®╠įĮ╚╦═┌ĄĮĮūėŻ¼ę▓ą─äė┴╦Ż¼Žļūį╝║─├ų°õzŅ^ę▓╚ź╠įĮĪŻ

ĪĪĪĪ▒žĒÜ│ąšJŻ¼▀@ĘNąą×ķėąŲõ║Ž└ĒąįĪŻę“×ķŻ¼┘uõzŅ^Ą─╚╦ę▓╝ė╚ļ╠įĮŻ¼▓óŪęėąą®▀Ćšµ╠įĄĮĮūė┴╦Ż¼šfĄĮĄūŻ¼▀@▀Ć╩Ūę“×ķ╠įĮ╚╦Ą─╣żū„ėą▀z┬®ĪŻėąą®ĄžĘĮ╠įĮ╚╦╬┤Ė▓╔wŻ¼ėą┐š░ūģ^ė“Ż¼Č°┘uõzŅ^Ą─╚╦šęĄĮ┴╦ĪŻčįŽ┬ų«ęŌ╩ŪŻ¼é„ĮyĮ╚┌ÖCśŗŻ¼┤_īŹ╬┤─▄│õĘųØMūŃ┐═æ¶Ą─ąĶŪ¾Ż¼▀@ę╗³c│╔ę“║═├±ķgĮĶ┘J═Ļ╚½ę╗śėĪŻ║▄║åå╬Ą─└²ūėŻ¼Š═╩ŪėÓŅ~īÜ[╬ó▓®]╦∙╠ß╣®Ą─╣”─▄Ż¼įŁŽ╚Ńyąą╗“╗∙Į╣½╦Šį┌┘užøÄ┼╩ął÷╗∙ĮĢr╠ß╣®┴╦å߯┐

ĪĪĪĪĄ½Ż¼ę“×ķĮ╚┌śI’LļU═ŌęńąįĄ─įŁę“Ż¼╠įĮ╔·ęŌČ╝╩Ūę¬╔Ļšł┼ŲššŻ¼▓óį┌▒O╣▄Ž┬ķ_š╣Ą─Ż¼▓╗─▄¤o┼ŲĮøĀIĪŻ

ĪĪĪĪ╦∙ęį¼FĀŅŠ═╩ŪŻ║é„ĮyĮ╚┌ėąĘ■äš▓╗ĄĮ╬╗ų«╠ÄŻ¼Č°ą┬Ą─╗ź┬ōŠWĮ╚┌ät¤o┼ŲĮøĀIŻ¼ę░ąU╔·ķLĪŻ▀@ĘN╔·ķLŻ¼▒Š┘|╔Žę▓╩Ūę╗ĘNĮ╚┌äōą┬Ż¼ėąŲõ║Ž└Ēąį(ØMūŃ┴╦ąĶŪ¾)Ż¼Ą½╚╬Ųõ░lš╣Ģ■’LļU╩¦┐žĪŻ

ĪĪĪĪ║Ž└ĒĄ─ū÷Ę©╩ŪŻ║▒O╣▄īėīó¤o┼ŲĮøĀIĄ─╗ź┬ōŠWĮ╚┌╝{╚ļ▒O╣▄Ż¼║ŽĖ±Ą─ģó┼cš▀┐╔ĮoėĶ┼ŲššŻ¼«aŲĘ┼cĘ■äšīŹ¼FęÄĘČĪóś╦£╩╗»(ęį║¾─ŃŠ═╩Ū╠įĮš▀┴╦Ż¼▓╗╩Ū┘uõzŅ^Ą─┴╦)Ż¼▓╗║ŽĖ±Ą─Š═╚ĪŠå(▀@┐╔─▄╩Ū┤¾ČÓöĄ)ĪŻČ°é„ĮyĮ╚┌ÖCśŗŻ¼ę▓ę¬╬³╚ĪĮ╠ė¢Ż¼ČÓ×ķ┐═æ¶ų°ŽļŻ¼ČÓīżšę┐š░ūĄ─śIäšŅIė“ĪŻ

ĪĪĪĪ▀@ę▓╩Ū─┐Ū░╗ź┬ōŠWĮ╚┌Ą─▒O╣▄ĘĮŽ“ĪŻ

ĪĪĪĪūC╚»ą┼═ą┘~æ¶

ĪĪĪĪūŅĮ³¤ß¶[Ą─┼õ┘YŪÕ└ĒŻ¼ų„ĮŪ╩ŪĪ░ūC╚»═Č┘Yą┼═ą┘~æ¶Ī▒╝░Ųõūė┘~æ¶Ż¼▀@ę▓╩ŪęÄ▒▄▒O╣▄Ą─«a╬’ĪŻ

ĪĪĪĪ2009─ĻŻ¼IPOųžåóŻ¼Ą½ęÄätą▐Ė─Ż¼ęÄČ©┴╦├┐╣╔Ų▒┘~æ¶╔Ļ┘Åą┬╣╔Ą─╔ŽŽ▐Ż¼▀@ī¦ų┬┤¾Ņ~Ą─┤“ą┬┘YĮĄ├šę║▄ČÓ┘~æ¶ĪŻĄ½├┐╚╦▓╗─▄ķ_║▄ČÓūC╚»┘~æ¶ĪŻė┌╩ŪŻ¼╦¹éāšęą┼═ą╣½╦Šķ_┴╦║▄ČÓą┼═ą┘~æ¶Ż¼ęÄ▒▄┴╦╔Ž╩÷▒O╣▄ĪŻī”┤╦Ż¼ųąūCĄŪĢ║═Ż┴╦ą┼═ąæ¶ķ_æ¶Ż¼▀@ę╗Č╚ė░Ēæ┴╦ūC╚»ą┼═ąĄ─Ųõ╦¹š²│ŻĄ─┘~æ¶śIäšĪŻū„×ķĘ┤┐╣Ż¼ą┼═ą┘~æ¶Ą─Č■╝ēūė┘~æ¶ÖM┐š│÷╩└Ż¼▓óŪę─▄ē“ė├ūė┘~æ¶×ķ┐═æ¶ĮŌøQČÓśė╗»Ą─ąĶŪ¾(▒╚╚ń┼õ┘Y)Ż¼╦∙ęį╩▄ĄĮÜgėŁŻ¼┴„ąąķ_üĒĪŻ

ĪĪĪĪ▀@ĘNą┼═ąūė┘~æ¶╩ŪīŹ├¹Ą─Ż¼▓ó▓╗▀`Ę©▀`ęÄŻ¼Ą½«ģŠ╣╩ŪČ■╝ē┘~æ¶Ż¼▒O╣▄ŲüĒėąę╗Č©ļyČ╚Ż¼╦∙ęį▒O╣▄īė▀Ć╩Ū▓╗╠½šJ┐╔ĪŻ╦∙ęįŻ¼Į³Ų┌╠ß│÷ŪÕ└Ēš¹ŅDŻ¼ŽŻ═¹ę╗Ūą┘~æ¶║═Į╗ęūąą×ķ╗žÜwĄĮ╚»╔╠║═ųąĄŪ¾wŽĄā╚Ż¼╗žÜwĄĮę╗ĘNŽÓī”ś╦£╩╗»Ą─ū÷Ę©ųąĪŻ

ĪĪĪĪĄ½┐═涫ģŠ╣╩ŪėąČÓĘNČÓśėĄ─Č©ųŲ╗»ąĶŪ¾Ą─(▒╚╚ń┼õ┘Y)ĪŻ╦∙ęįŻ¼┐╔─▄Ą─ū÷Ę©Ż¼ę╗ĘĮ├µ╩Ūį┌╚»╔╠¾wŽĄā╚īŹ¼FČ©ųŲ╗»Ę■äš(¼Fėąā╔╚┌Č╝╩Ū▀^ė┌ś╦£╩╗»Ą─«aŲĘŻ¼¤oĘ©ØMūŃ┐═æ¶ČÓį¬╗»ąĶŪ¾)ĪŻ┴Ēę╗ĘĮ├µŻ¼ą┼═ą▀@▀ģ╚ń╣¹└^└m│ąū÷Ż¼ę▓ę¬ć└Ė±╝{╚ļ▒O╣▄║═Įyėŗ¾wŽĄĪŻ

ĪĪĪĪ╚²Īóė└¤oų╣Š│Ą─┬▌ą²

ĪĪĪĪ┐╔ęį░č╬ęć°Ą─Ī░Į╚┌äōą┬┬▌ą²Ī▒ŽļŽ¾│╔┴╦ę╗éĆ┤“²B╩¾ė╬æ“ĪŻ

ĪĪĪĪ²B╩¾Š═╩Ū┴ų┴ų┐é┐éĄ─Į╚┌äōą┬(į┌╬ęć°Ż¼ų„ę¬╩ŪęÄ▒▄▒O╣▄Ą─äōą┬)ĪŻ

ĪĪĪĪ▒O╣▄╚╦─├ų°╗\ūėŻ¼ī”ėąārųĄĄ─²B╩¾(┤_īŹØMūŃ┴╦║Ž└ĒĮ╚┌ąĶŪ¾Ą─äōą┬)▀Mąąūź▓ČŻ¼īóŲõ╝{╚ļ▒O╣▄(ŲõīŹŻ¼Bį┌╗\ūėĖ³─▄░lš╣ēč┤¾Ż¼īÖ╬’Ą─ē█├³Č╝▒╚ę░═ŌĄ─═¼ŅÉę¬ķL║▄ČÓĪŻ▀@Š═╩Ū×ķ╩▓├┤╬ęéāšfŻ¼╝{╚ļ▒O╣▄║¾Ż¼½@Ą├▒O╣▄šJ┐╔Ą─éĆ╣╔ŲõīŹ╩Ū╩▄굥─)ĪŻīŹį┌╠½É║┴ėĄ─²B╩¾Ż¼ätų▒ĮėŽ¹£ń(¤oĘ©▀_ĄĮ┼Ųššś╦£╩Ą─Ż¼ät╚ĪŠå)ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼▒O╣▄╚╦ę▓▓╗Ģ■ūź═Ļ╦∙ėą²B╩¾Ż¼ę╗ĘĮ├µ╩Ū²B╩¾╠½ČÓĖ∙▒Š▓╗┐╔─▄ūź═ĻŻ¼┴Ēę╗ĘĮ├µ╩ŪŻ¼┐v╚▌ę╗Č©Ą─²B╩¾╗ŅäėŻ¼╩Ū×ķäōą┬┴¶Ž┬▀mČ╚┐šķgŻ¼ę▓╩Ū×ķ┴╦ØMūŃ├±ķgĮ╚┌ąĶŪ¾Ż¼▒Ż│ųĮøØ·╗Ņ┴”ĪŻ«ģŠ╣Ż¼ø]ėąę╗éĆć°╝ęĖę┬ĢĘQūį╝║Ą─š²ęÄĮ╚┌¾wŽĄ─▄ē“ØMūŃ╦∙ėą╚╦╚║Ą─ąĶŪ¾Ż¼ĘŪš²ęÄĮ╚┌ė└▀h┤µį┌Ż¼▓╗╣▄─ŃÉ█╗“▓╗É█ĪŻ

ĪĪĪĪĄ½╩ŪŻ¼ī”▀@éĆĪ░▀mČ╚Ī▒Ą─░č╬š╩ŪķT╦ćągŻ¼║▄ļyĄÓ┴┐ĪŻÅ─Ė„ć°Įø“×üĒ┐┤Ż¼▀@éĆĪ░┤“²B╩¾Ī▒Ą─┴”Č╚Ż¼Ę┬Ęę╗Ślš²Žę║»öĄŪ·ŠĆŻ¼ć·└@ų°╦∙ų^Ą─Ī░▀mČ╚╦«ŲĮĪ▒╔ŽŽ┬▓©äėŻ¼Ą½šlę▓▓╗ų¬Ą└╔Č╩Ū▀mČ╚╦«ŲĮĪŻ

ĪĪĪĪ

ĪĪĪĪį┌Į╚┌’LļU╠¦Ņ^ĢrŻ¼▒O╣▄╚╦╩šŠo▀@éĆČ╚Ż¼╝ė┐ņ▒O╣▄═Ų▀M(╝{╚ļę╗┼·Ż¼╚ĪŠåę╗┼·)Ż¼ęį┐žųŲ’LļUŻ¼▒Ż│ųĘĆČ©ĪŻČ°▀^┴╦ę╗Č╬ĢrŲ┌Ż¼ėųĢ■░l¼F▀^ŠoĄ─▒O╣▄ėųī¦ų┬┴╦Į╚┌ē║ęųŻ¼║▄ČÓĮ╚┌Ę■äšąĶŪ¾Ą├▓╗ĄĮØMūŃŻ¼ė░Ēæ┴╦ĮøØ·Ż¼▒O╣▄╚╦ėųĢ■▀mČ╚Ę┼ķ_Ż¼į╩įSäōą┬┐šķgĪŻ

ĪĪĪĪ║▄’@╚╗Ż¼╬ęć°Į±╠ņĄ─¼FĀŅŻ¼╩Ūį┌╩šŠoĄ─▀^│╠ųąĪŻ╬ęéāäéäé╠Äė┌╣╔×─ĪóģR┬╩▓©äė║¾Ų┌Ż¼Ńyąą▓╗┴╝┬╩š²į┌┐ņ╦┘╔Ž╔²Ż¼ĄžĘĮé∙å¢Ņ}▀Ćį┌╠Äų├▀^│╠ųąŻ¼╩ął÷▓©äė║═ą┼ė├’LļUČ╝ėą╝ė┤¾┌ģä▌Ż¼╦∙ęį▒O╣▄īėį┌▀@śėĄ─Ģr┐╠Ż¼│÷ė┌Į╚┌░▓╚½┐╝æ]Ż¼▀xō±┴╦▒O╣▄Å─ŠoŻ¼▀@╩Ū┐éĄ─╗∙š{ĪŻ

ĪĪĪĪ«ö╚╗Ż¼╬ęéāę▓▓╗ė├ō·ą─▀@╩ŪéĆė└║ŃĄ─ĀŅæBĪŻšš┤╦ęį═∙Ż¼▓╗│÷Äū─ĻŻ¼Į╚┌ē║ęųĄ─ą¦╣¹ėųĢ■’@¼FŻ¼▒O╣▄ėųĢ■Ę┼╦╔Ą─ĪŻ▀@Š═╩Ūė└¤oų╣Š│Ą─┬▌ą²ĪŻ

ĪĪĪĪ(▀Mę╗▓ĮĄ─įö╝ÜĘų╬÷ł¾ĖµŻ¼┐╔ģóęŖĮ³Ų┌░l▓╝Ą─Į╚┌░▓╚½Īó╣╔×─Ę┤╦╝Ą╚ŽĄĮy蹊┐│╔╣¹)

ĪĪĪĪ(▒Š╬─ū„š▀ĮķĮBŻ║═§ä”Ż¼ųąć°╚╦├±┤¾īWĮ╚┌īW┤T╩┐Ż¼CFA│ų┼Ų╚╦Ż¼į°╣®┬Üė┌šŃ╔╠ūC╚»Īó╣Ō┤¾ūC╚»čąŠ┐╦∙Ż¼ō·╚╬Į╚┌ąąśIĘų╬÷ĤŻ¼2015─Ļ7į┬╝ė├╦¢|ĘĮūC╚»čąŠ┐╦∙ĪŻ)

ĪĪĪĪ▒Š╬─×ķū„š▀¬Ü╝ę╩┌ÖÓą┬└╦žöĮø╩╣ė├Ż¼šł╬▐D▌dĪŻ╦∙░l▒Ēčįšō▓╗┤·▒Ē▒ŠšŠė^³cĪŻ

ĪĪĪĪÜgėŁĻPūó╣┘ĘĮ╬óą┼Ī░ęŌęŖŅIąõĪ▒Ż¼ķåūxĖ³ČÓŠ½▓╩╬─š┬ĪŻ³cō¶╬óą┼Įń├µėę╔ŽĮŪĄ─+╠¢Ż¼▀xō±Ī░╠Ē╝ė┼¾ėčĪ▒Ż¼▌ö╚ļęŌęŖŅIąõĄ─╬óą┼╠¢Ī░kopleaderĪ▒╝┤┐╔Ż¼ę▓┐╔ęįÆ▀├ĶŽ┬ĘĮČ■ŠS┤a╠Ē╝ėĻPūóĪŻęŌęŖŅIąõīó×ķ─·╠ß╣®žöĮøīŻśIŅIė“Ą─īŻśIĘų╬÷ĪŻ

╬─š┬ĻPµIį~Ż║ Į╚┌▒O╣▄

═§ä”Ż¼ųąć°╚╦├±┤¾īWĮ╚┌īW┤T╩┐Ż¼CFA│ų┼Ų╚╦Ż¼į°╣®┬Üė┌šŃ╔╠ūC╚»Īó╣Ō┤¾ūC╚»čąŠ┐╦∙Ż¼ō·╚╬Į╚┌ąąśIĘų╬÷ĤŻ¼2015─Ļ7į┬╝ė├╦¢|ĘĮūC╚»čąŠ┐╦∙ĪŻ