安裝新浪財(cái)經(jīng)客戶(hù)端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

在疫情期間,幾乎每個(gè)主要經(jīng)濟(jì)體的房?jī)r(jià)都在飆升,這形成了20多年來(lái)最廣泛的市場(chǎng)反彈,并重新引發(fā)了經(jīng)濟(jì)學(xué)家對(duì)金融穩(wěn)定可能受到威脅的擔(dān)憂。

在經(jīng)合組織(OECD)數(shù)據(jù)涵蓋的40個(gè)國(guó)家中,只有3個(gè)國(guó)家的實(shí)際房?jī)r(jià)在今年頭3個(gè)月出現(xiàn)了下跌——這是自2000年開(kāi)始編制該數(shù)據(jù)系列以來(lái)比例最小的一次。

分析人士表示,歷史低位的利率、疫情封鎖期間積累的儲(chǔ)蓄,以及人們?cè)诩肄k公對(duì)更多空間的渴望,都推動(dòng)了這一趨勢(shì)。

國(guó)際清算銀行貨幣和經(jīng)濟(jì)部門(mén)負(fù)責(zé)人Claudio Borio說(shuō):短期內(nèi)來(lái)看,房?jī)r(jià)上漲可能是“對(duì)經(jīng)濟(jì)有利的事情,因?yàn)橐呀?jīng)擁有房產(chǎn)的人感覺(jué)更富有,他們可以根據(jù)資產(chǎn)估值增加支出。”

不過(guò)他警告稱(chēng),如果這種情況持續(xù)下去,就可能演變成一種不可持續(xù)的繁榮,最終可能導(dǎo)致經(jīng)濟(jì)活動(dòng)“逆轉(zhuǎn)”,尤其是在伴隨著強(qiáng)勁信貸擴(kuò)張的情況下。

房?jī)r(jià)上漲提速

隨著各經(jīng)濟(jì)體從去年由疫情引發(fā)的嚴(yán)重衰退中復(fù)蘇,2021年第一季度,經(jīng)合組織(OECD)富裕國(guó)家的房?jī)r(jià)年漲幅達(dá)到9.4%,為30年來(lái)最快增速。

IMF研究部門(mén)宏觀金融部副主管Deniz Igan指出,“過(guò)去一年,北半球大部分地區(qū)的房?jī)r(jià)都出現(xiàn)了強(qiáng)勁增長(zhǎng)”。

數(shù)據(jù)顯示,這種廣泛的趨勢(shì)在第二季度繼續(xù)。在美國(guó),4月份房?jī)r(jià)以近30年來(lái)最快的年率上漲。英國(guó)、韓國(guó)、新西蘭、加拿大和土耳其等國(guó)仍保持強(qiáng)勁增長(zhǎng)。

達(dá)拉斯聯(lián)邦儲(chǔ)備銀行高級(jí)研究經(jīng)濟(jì)學(xué)家恩里克Martínez-García表示,一些國(guó)家正顯示出“住房熱”的跡象。他將這種發(fā)展歸因于疫情期間的財(cái)政和貨幣刺激。

房?jī)r(jià)為什么上漲?

Borio表示,在經(jīng)濟(jì)活動(dòng)疲弱時(shí)期,利率處于創(chuàng)紀(jì)錄低位的“極其寬松的金融環(huán)境”幫助房?jī)r(jià)以異常快的速度上漲。

相對(duì)于租金和其他投資,較低的借貸成本使購(gòu)房更容易負(fù)擔(dān)。

此外,許多家庭,特別是那些已經(jīng)富裕起來(lái)的家庭,自疫情開(kāi)始以來(lái)積累了大量?jī)?chǔ)蓄,因?yàn)榉怄i限制了支出。

Martínez-García表示:“這些資金中有很大一部分流入到了房地產(chǎn)市場(chǎng)。”

與此同時(shí),在封鎖期間長(zhǎng)時(shí)間呆在家里之后,更多的人決定搬家,通常搬到更安靜的地方的更大的房產(chǎn),他們涌入了房地產(chǎn)市場(chǎng)。

評(píng)級(jí)機(jī)構(gòu)Scope Ratings的經(jīng)濟(jì)學(xué)家Mathias Pleissner表示,這種情況被“供應(yīng)不足和建筑價(jià)格上漲放大了”。隨著全球供應(yīng)鏈面臨壓力,建筑庫(kù)存出現(xiàn)萎縮,鋼鐵、木材和銅等材料的成本迅速上升。

加拿大豐業(yè)銀行副首席經(jīng)濟(jì)學(xué)家Brett House警告稱(chēng),“(住房庫(kù)存)存在結(jié)構(gòu)性供需失衡,在未來(lái)幾個(gè)月里,這種情況只會(huì)升溫。”

這是泡沫嗎?

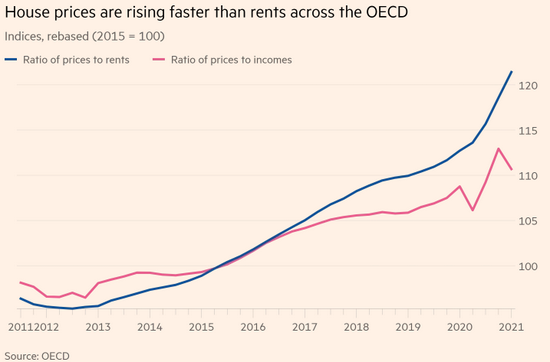

經(jīng)合組織成員國(guó)的平均房?jī)r(jià)增長(zhǎng)速度快于收入增長(zhǎng)速度,這使得人們買(mǎi)不起房子。房?jī)r(jià)的上漲速度也快于租金。

牛津經(jīng)濟(jì)研究院首席經(jīng)濟(jì)學(xué)家Adam Slater表示,與長(zhǎng)期趨勢(shì)相比,發(fā)達(dá)經(jīng)濟(jì)體的房地產(chǎn)被高估了約10%。據(jù)他計(jì)算,這使得本輪經(jīng)濟(jì)繁榮成為1900年以來(lái)規(guī)模最大的一次——盡管遠(yuǎn)不及金融危機(jī)爆發(fā)前的規(guī)模。

然而他也指出,一些推高價(jià)格的因素是暫時(shí)的,如政府稅收優(yōu)惠和疫情導(dǎo)致的經(jīng)濟(jì)混亂,包括港口延誤導(dǎo)致的全球供應(yīng)鏈中斷。

他表示,信貸增長(zhǎng)低于全球金融危機(jī)爆發(fā)前,這表明“與2006-2007年等其他年份相比,出現(xiàn)崩盤(pán)的風(fēng)險(xiǎn)更低”。

IMF的Igan認(rèn)為,抵押貸款增長(zhǎng)主要是由財(cái)務(wù)狀況良好的人推動(dòng)的,而在大多數(shù)發(fā)達(dá)國(guó)家,家庭負(fù)債水平都低于金融危機(jī)前,這表明,出現(xiàn)一波違約和甩賣(mài)潮的風(fēng)險(xiǎn)較低。

一個(gè)關(guān)鍵因素與近15年前的情況有所不同:受到前一次房地產(chǎn)泡沫破裂創(chuàng)傷的央行現(xiàn)在更加警惕了。

新西蘭央行已將房?jī)r(jià)納入其職責(zé)范圍,歐洲央行已要求歐盟統(tǒng)計(jì)機(jī)構(gòu)將房?jī)r(jià)納入其總體通脹計(jì)算。

美國(guó)銀行經(jīng)濟(jì)學(xué)家Aditya Bhave表示,世界各地的政策制定者“現(xiàn)在敏銳地意識(shí)到了住房政策的風(fēng)險(xiǎn)”。他補(bǔ)充稱(chēng),與2008年相比,這“顯著降低了出現(xiàn)不利結(jié)果的可能性”。

責(zé)任編輯:楊亞龍

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)