文/新浪財經意見領袖專欄作家 王永利

進入2020年3月,盡管美國當時確診的新冠病毒患者并不多,但很多國家新冠疫情大爆發對經濟社會的影響已經反應到美國的股市等金融市場,并引發股市的極度恐慌和美元的極度緊張。為此,美聯儲不僅快速大幅度將聯邦基金利率降低至0-0.25%的水平,而且很快推出無限量化寬松貨幣政策,大力支持政府擴大財政赤字和債務規模,美聯儲資產負債規模隨之迅猛擴張,從2020年2月末的4.15萬億美元,快速擴張至今年6月份超過8萬億美元,幾乎增加了一倍,其增速遠超歷史記錄,超出很多人的想象。

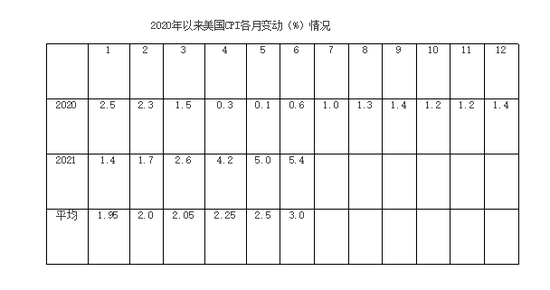

2021年2月,美國消費者價格指數(CPI)同比增長1.7%,環比增長0.4%,剔除食品和能源價格后的核心CPI同比增長1.3%。從3月開始,美國CPI呈現加快攀升居高不下的態勢:3月CPI同比增長2.6%,環比增長0.6%。核心CPI同比增長1.6%,環比增長0.3%;4月CPI同比增長 4.2%,環比上漲0.8%。核心CPI同比增長3%,環比增長0.92%;5月CPI環比上漲0.6%,同比增長5.0%。核心CPI環比增長0.7%,同比增長3.8%;6月CPI環比上漲0.9%,同比上漲5.4%,成為2008 年以來的最高水平。核心CPI環比上漲 0.9%,同比上漲4.5%,創1991年11月以來最大漲幅。

CPI同比增速連續大幅超越2%使很多人認為,美聯儲勢必會收縮前期為應對新冠疫情沖擊而推出的大規模量化寬松貨幣政策,并進入加息通道。但事實是,5月份以來美聯儲一直強調:盡管通脹數據已經明顯上升且可能會持續幾個月后才有所緩和,但推高CPI漲幅的多是短期特殊因素,通脹高企可能是暫時現象,經濟前景仍然存在很多風險,美聯儲仍在等待更多政策調整信號,將保持當前購債規模為經濟提供支持,直到促進就業和穩定物價兩個目標都取得實質性進展。如果確信未來通脹會持續超過目標水平,將適時調整貨幣政策。

美國東部時間7月28日,美聯儲公開市場委員會(FOMC)召開議息會議,委員們一致同意將基準利率維持在0%-0.25%的區間不變,維持6月16日做出的將超額準備金利率(IOER)從0.1%上調至0.15%、將隔夜逆回購利率從0.00%上調至0.05%安排,均保持不變;建立常設回購機制(SRF),將對國債、機構債務證明和機構抵押貸款支持證券進行每日隔夜回購操作,上限5000億美元,最低競價利率為0.25%,自7月29日生效;繼續每月增持至少800億美元的國債和至少400億美元的住房抵押貸款支持證券,直到委員會的充分就業和物價穩定目標取得實質性進展,確保貨幣政策持續為經濟提供強有力的支持。

那么,美聯儲為什么堅持認為CPI高企屬于暫時性的并堅持刺激性貨幣政策不做調整?

這可能主要存在以下考慮:

第一,CPI同比基數因素的影響。

單看今年美國3月份以來各月CPI增速,確實大大超出2%的水平,但這其中存在2020年受到新冠疫情的嚴重沖擊,美國CPI同比增速從3月份快速下跌的基數影響,更重要的是應該考察兩年平均數變化情況(今年CPI同比高速增長后,還會影響到明年同期同比增長的幅度,明年仍應注重考察兩年平均數)。

如果計算CPI連續兩年的平均數,到今年5月份其實也一直保持在2%左右,并沒有偏離美聯儲平均增長2%的政策目標太多。盡管6月同比兩年平均達到3.0%,高出較長一段時間平均2%的政策目標,也仍然屬于正常的調整范圍(宏觀調控一般需要一定程度的矯枉過正),還需要觀察調整效果的穩定性。

考慮到2020年6月至8月CPI同比增幅持續反彈,8月至年底基本平穩,所以,今年6-8月,特別是8月份美國CPI同比增幅走勢才是判斷其通貨膨脹程度并對貨幣政策是否需要較大調整進行決策的關鍵,現在仍未到政策轉向的時候。

第二,通脹產生的不同原因。

現在通貨膨脹主要是以CPI上漲幅度作為判斷依據的。CPI大幅上漲,又存在兩種不同情況:一是由各種原因推動需求持續擴張導致趨勢性供不應求引發的;二是在總體上產能過剩、需求不足狀態下因突發事件導致臨時性供不應求引發的。對前一種情況,應該采取提高利率抑制需求、控制貨幣投放等措施防止投資和消費過度增長,積累經濟金融和社會穩定的風險隱患。對于后一種情況,則應該努力保護而非抑制難得的需求,盡可能降低利率、擴大貨幣投放以刺激生產和供應的恢復,維持經濟社會穩定。

毫無疑問,美國今年以來CPI同比大幅上漲屬于后一種。所以,不能因為CPI出現大幅上漲,就不分原因一味地實施提高利率、控制貨幣投放等加以抑制,否則恰恰可能適得其反。

第三,應對重大危機的客觀需要。

自上世紀“大蕭條”爆發以來,歷次重大經濟金融危機或天災人禍的應對結果證明,能否及時實施力度足夠的宏觀政策刺激和救助,其結果是完全不同的。

2008年全球金融危機爆發后,正是因為主要經濟體迅速采取力度空前的聯合救市運動,特別是中國實施最大規模的經濟刺激,才使得迅速惡化的危機得以遏制,避免了像“大蕭條”那樣百年一遇的大惡果。中國為此做出了巨大貢獻,盡管也留下很多后遺癥,但卻一躍成為第二大經濟體,大大增強了國際影響力,人民幣國際化由此開始起步。

2020年爆發的新冠肺炎疫情迅速席卷全球,使很多國家以及國際間經濟運行陷入停滯,其在世界范圍內短時間產生的影響遠超2008年全球金融危機甚至第二次世界大戰。這種情況下,擁有國際中心貨幣和國際金融中心的美國,難以像中國一樣組織調動全社會力量,以非常之舉應對非常之事,共同參與疫情防控,勢必遭受更大沖擊,如果不能及時采取力度空前的宏觀救助政策,提供足夠的社會保障與企業援助,保證美元全球流動性供應,確保金融市場不崩盤,不僅會使美國局勢失控,而且會使全球局勢都難以控制。

新冠疫情大暴發后,美、歐、日等主要經濟體更多地依賴宏觀政策進行刺激與救助,紛紛采取無限量化寬松貨幣政策,支持政府擴大財政赤字和負債規模,在支持疫情控制與經濟復蘇的同時,也勢必承擔巨大風險:如果全球疫情能夠及時得到有效遏制,全球經濟運行能夠恢復正常運行,就可能恢復疫情前全球性產能過剩、需求不足、大宗商品價格持續低迷的狀態,當前這種通貨膨脹率高企的態勢也就會很快過去,宏觀政策也就可能加快恢復常態。但如果全球疫情不能及時得到遏制,因疫情造成的全球性生產不足、運輸受阻等推動大宗商品階段性供不應求、價格大幅上漲的態勢就會延續,對那些生活必需品大量依靠進口的國家而言,經濟滯脹的程度會更加嚴峻,宏觀政策實際上也就不得不保持高度刺激狀態,難以恢復常態,暫時性通脹就可能發展成為嚴重的長期滯脹。現在仍處于非常關鍵的膠著期、觀察期。美聯儲也承諾,如果確認通脹會大幅且持續超出目標,將適時調整貨幣政策。

無論如何,在面臨突發性重大危機沖擊時,維穩是壓倒一切的,必須及時采取力度足夠的宏觀政策予以應對。此時,不能因為強調貨幣政策中性(追求物價或幣值穩定)與中央銀行獨立性而駐足不前。實際上,信用貨幣不再像金屬本位制紙幣那樣,屬于中央銀行的信用或負債,而是國家信用,是國家將貨幣投放與管理的特權交給央行,所以,央行及貨幣政策必須服從于國家整體戰略和目標,央行獨立性和貨幣政策中性是相對的,即使是美國,也同樣如此。現在美聯儲強調的,依然是采取全方位政策工具致力于在這個充滿挑戰的時期支持經濟發展和社會穩定,直到委員會的充分就業和物價穩定目標取得實質性進展。這其中,“充分就業”排在“物價穩定”之前。

基于上述分析,相信8月份才是美國貨幣政策最關鍵的觀察期,8月底之前美聯儲不會輕易對貨幣政策進行較大調整。

(本文作者介紹:前中國銀行副行長)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。