牛市來了?安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

今天推薦的是瑞士信貸發(fā)布的《2018全球財富報告》,這給我們提供了一幅清晰的全球財富全景圖。2018年全球財富總量超317萬億美元,增長率達(dá)4.6%,雖低于2017年,但高于后金融危機(jī)時代的平均增長率。財富總量在恢復(fù)增長,但財富分化還在加劇,這說明新增財富更多的流向了富人。有一個數(shù)據(jù)值得關(guān)注,全球50億成人中有32億個人財富低于1萬美元,他們的財富只占到全球財富總量的1.9%,這部分人中年輕人居多,且大多居住在非洲。

中國現(xiàn)已穩(wěn)坐世界財富等級的第二位:我國在2009年、2011年、2014年,超高凈值(ultra-high net worth)人群數(shù)量、財富總量和百萬富翁數(shù)量均超越日本。然而,我國人均財富平均值僅為47810美元,遠(yuǎn)低于日本的227240美元。

報告中還有很多關(guān)于財富分布的精彩圖表,我們摘譯了其中的15張供大家參考。

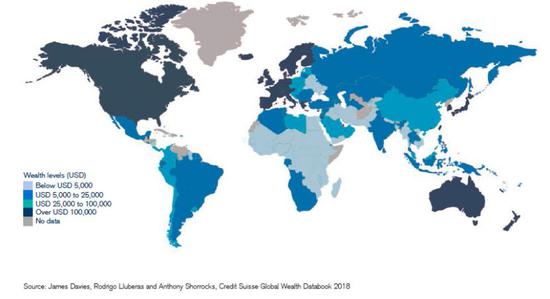

Figure1全球財富分布圖2018

該圖展示出家庭財富在不同區(qū)域的不均衡分布。

該圖展示出家庭財富在不同區(qū)域的不均衡分布。(1) 北美和歐洲僅17%的人口擁有全球約60%的家庭財富。其中北美占據(jù)了34%的全球財富,超過歐洲的27%。

(2) 世界其他地區(qū)財富占比小于其人口占比,顯示出這些地區(qū)在全球財富分配格局中的弱勢地位。在中國和亞太(除中印),人口占比高于財富占比約30%,處于適中水平。拉丁美洲、印度和非洲人口占比分別是其財富占比的3倍、9倍和15倍。

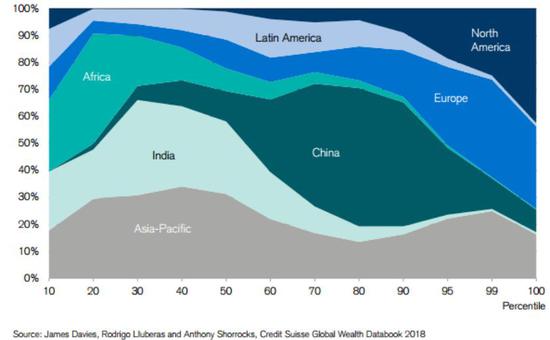

Figure2全球人口從貧到富的地區(qū)分布圖

橫軸為財富占比,按從貧(左)到富(右)的順序排列;

橫軸為財富占比,按從貧(左)到富(右)的順序排列;縱軸為人口占比,按從低(下)到高(上)的順序排列。

(1) 中國人財富水平在全球10%-40%區(qū)間內(nèi)占比最高。瑞士信貸因此將中國列為中高等收入國家。

(2) 印度兩級分化嚴(yán)重。印度約10億人口處于最底層財富區(qū)間,卻同時有世界第三多的億萬富翁(僅次于美國和中國)。

(3) 拉美和亞太:拉美地區(qū)財富分布在全球相對分散;亞太地區(qū)(新加坡和日本除外)占據(jù)了全球財富最底層區(qū)間約25%的人口比例。

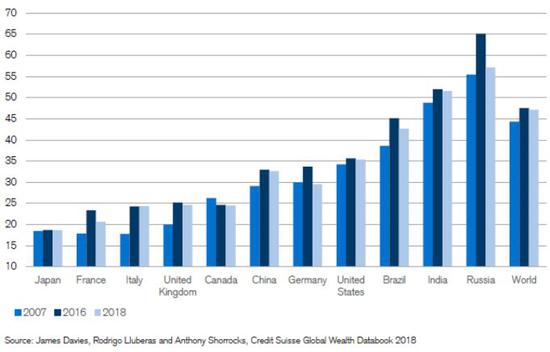

Figure3、4部分國家世界前1%、前10%富裕人群財富占比變化圖(2007年起)

▲▼

▲▼

(1) (上圖)世界前1%富裕人群的財富占比在2007-2016年間(除瑞士外)都有增長,但過去兩年卻沒有增長。其中,日本、意大利、加拿大、中國和美國兩年數(shù)據(jù)持平,法國、英國、德國、巴西、印度和俄羅斯數(shù)據(jù)下滑。

(2) (下圖)世界前10%富人的全球財富占比與上述1%富人的情況基本相同(除意大利)。雖尚不能說全球財富分配不平等現(xiàn)象正逐漸好轉(zhuǎn),但數(shù)據(jù)表明這種不平等也許不會繼續(xù)擴(kuò)大。

(3) 世界前1%和10%富裕人群占世界財富總量的比例曾在2000年和2008年大幅回落,然而這種趨勢在金融危機(jī)后發(fā)生了轉(zhuǎn)變。

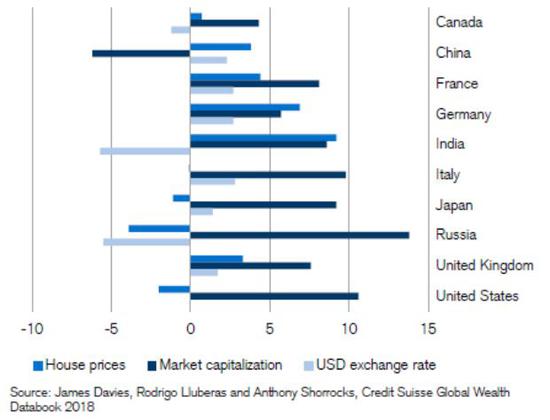

Figure5 主要國家股市市值、房價和匯率(%,美元計(jì)價)變化圖2018

(1) 財富水平的同期變化值可以追溯到資產(chǎn)價格變動和匯率變動,匯率變動是主因。

(2) 2018年匯率變動與近年歷史相比已是穩(wěn)定水平。圖中除俄羅斯和印度6%的貨幣貶值以外,其他7個國家的變動水平均沒有超過3%。

(3) 資本市場持續(xù)聚集財富。圖中G7國家的股票市值增長率均在4%-11%中間,俄羅斯實(shí)現(xiàn)了14%的超增長,中國該指標(biāo)卻下降了6%。

(4) 由于房價波動基本代表非金融資產(chǎn)變動對家庭資產(chǎn)變動的影響,因此房價也是觀察家庭財富變動的重要指標(biāo)。圖中除去德國和印度房價變動水平在7%和9%,其余國家均在-4%到4%的區(qū)間內(nèi)。

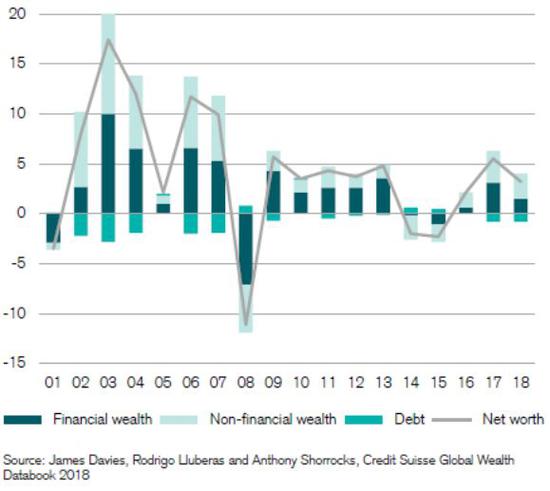

Figure6 全球財富的年化變動比率圖

該圖展示了以美元計(jì)價的全球財富變動情況。

該圖展示了以美元計(jì)價的全球財富變動情況。2007年前財富增長的平均值達(dá)到了10%,然而2007年后的8年這一數(shù)字只有2.4%。2015年后,該數(shù)值回升到5.8%。

Figure7 平滑匯率下全球財富總量圖2000-2018

(1) 平滑匯率為現(xiàn)行匯率剔除短期匯率波動影響后的匯率。

(1) 平滑匯率為現(xiàn)行匯率剔除短期匯率波動影響后的匯率。(2) 全球財富除2008年,在21世紀(jì)的每一年都有增長。北美,歐洲,亞太(除中印)從2000年起便貢獻(xiàn)了全球絕大部分的財富增長,盡管它們的貢獻(xiàn)占比從92%下降到了78%。

(3) 中國全球財富占比從3.1%提高到了16.4%,是導(dǎo)致前述3大地區(qū)財富占比下降的主因。

(4) 21世紀(jì)起,全球財富正朝中國和其他新興經(jīng)濟(jì)體轉(zhuǎn)移。

Figure8 四種財富成分對于財富增長的貢獻(xiàn)圖2000-2018

橫軸為年份,縱軸為變化率。

橫軸為年份,縱軸為變化率。展示了2000以來4種成分對于財富增長的貢獻(xiàn)變化。

(1) 由于資本市場狀況好轉(zhuǎn),人均金融資產(chǎn)類財富量比2007年高出20%、比2008年低點(diǎn)時高出36%。

(2) 人均非金融資產(chǎn)類財富量于2015年起恢復(fù)強(qiáng)勁增長,如今人均非金融財富量已比2007年時多出11%、比2015年多出14%。

(3) 或許是由于抵押債務(wù)與房價間的相關(guān)性,人均債務(wù)類財富量與非金融資產(chǎn)類財富量變化趨勢大體相同。

(4) 市場關(guān)于債務(wù)對于凈財富的貢獻(xiàn)一直未有定論。原因是,一方面,債務(wù)增加會直接降低可衡量財富量;另一方面,因?yàn)閭鶆?wù)增加會刺激需求、推高資產(chǎn)價格,所以又將促進(jìn)財富積累。

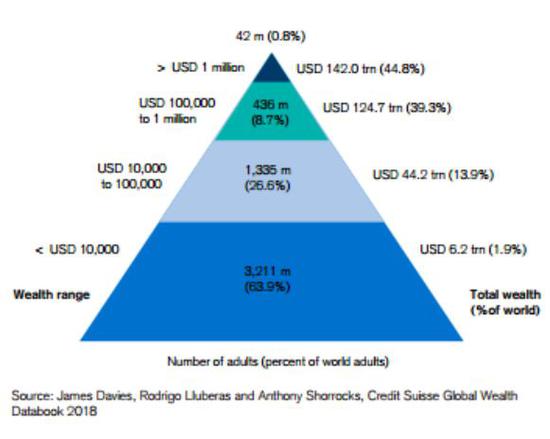

Figure9、10 全球財富金字塔2018、全球財富階層的地區(qū)分布2018

▲▼

▲▼

(1) 財富金字塔中底層人數(shù)眾多。63.9%的成年人在底層區(qū)間,其財富只占全球財富的1.9%,總額6.2億美元。

(2) 財富金字塔最底層人口中,近四分之一的成員來自亞太地區(qū)(除中、印)。北美洲、歐洲和拉丁美洲的所占比例均為個位數(shù)。

(3) 中國人是全球中層階級的主體。中層區(qū)間(1萬至10萬美元)包括13.35億人口,中國占比48%。

(4) 全球百萬富翁數(shù)量持續(xù)增長。最富裕人群雖然只占世界人口的9.5%,卻擁有世界84.1%的財富。這一群體79%來自歐洲、北美和除中印外的亞太地區(qū)。

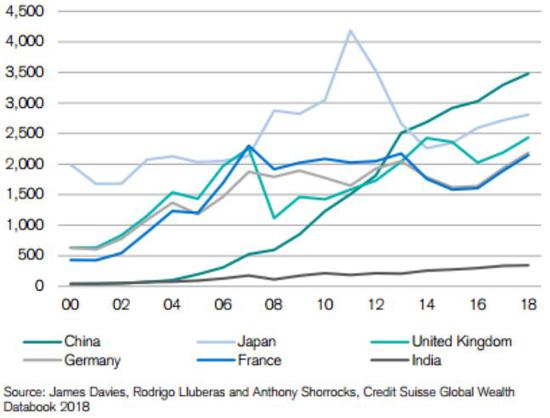

Figure11 部分國家百萬富翁人數(shù)變化圖2000-2018(單位:千,貨幣:美元)

(1) 中國百萬富翁數(shù)量直線上升。中國百萬富翁數(shù)量在2014年已超過除美國以外的所有國家,目前有350萬。

(2) 其他國家:與2000年相比,德國和法國百萬富翁數(shù)量增長了近4倍,而日本幾乎沒有增長。印度在世紀(jì)初曾與中國擁有近乎相同數(shù)量的百萬富翁,然而現(xiàn)在據(jù)估算,其數(shù)量只有中國的十分之一。

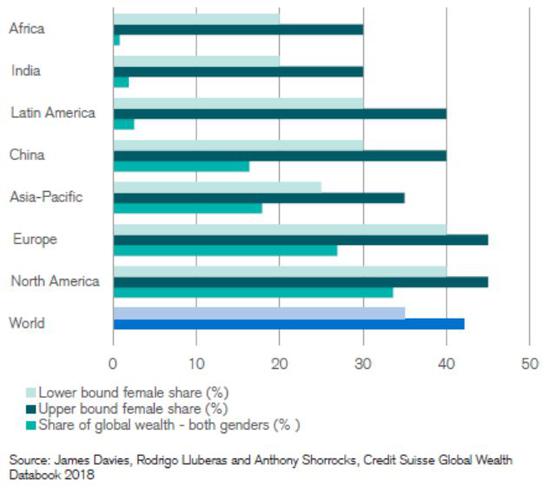

Figure12 各地區(qū)女性對家庭財富的貢獻(xiàn)占比圖(估算)

lower bound指下界,upper bound指上界。

lower bound指下界,upper bound指上界。據(jù)估算:

(1) 全球女性對家庭財富的貢獻(xiàn)占比在35%-42%之間。

(2) 在歐洲和北美,女性對家庭財富的貢獻(xiàn)比重在40%-45%區(qū)間內(nèi),為全球最高。

(3) 非洲和印度該項(xiàng)數(shù)值在20%-30%間,為全球最低。

(4) 中國處在中間位置,盡管彭博等排行榜都聲稱中國擁有大量女性億萬富豪。

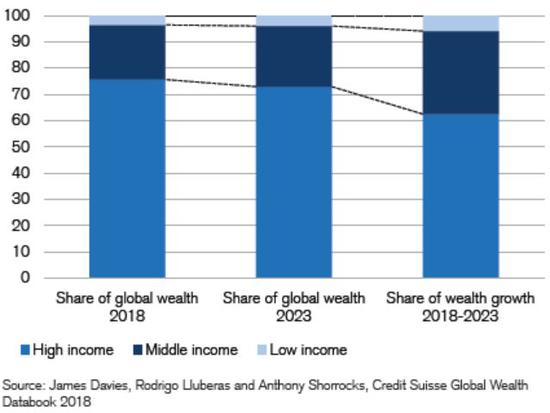

Figure13 不同收入國家對全球財富增長的貢獻(xiàn)占比預(yù)測

(1) 中等收入國家占有全球21%的財富總量,未來5年這一數(shù)值將攀升到23%。

(1) 中等收入國家占有全球21%的財富總量,未來5年這一數(shù)值將攀升到23%。(2) 中國作為這一群體中的主要國家,在未來五年將會貢獻(xiàn)23萬億美元的財富增量,增長率超44%,貢獻(xiàn)占比達(dá)到19%。

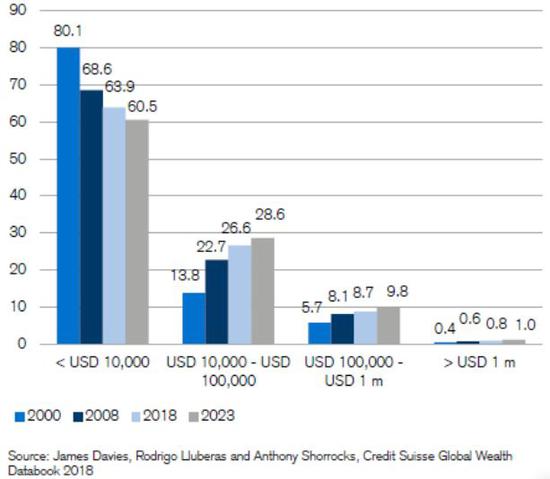

Figure14 成年人口在各財富階層占比預(yù)測

(1) 擁有少于1萬美元財富的成年人比例從2000年已開始降低:世紀(jì)初這一比例為80%,如今人群比例已從世紀(jì)初的14%升至今天的27%,預(yù)計(jì)到2023年將為29%。

(2) 十萬美元和百萬美元的人群數(shù)量將在未來五年增長8800萬,屆時,十個成年人中將有一位屬于這個群體。

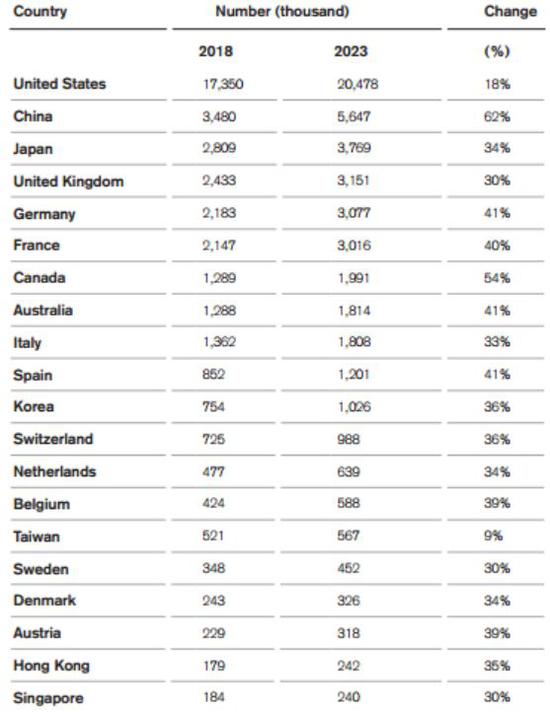

Figure15 部分國家和地區(qū)百萬富翁數(shù)量2018(現(xiàn)狀)及2023(預(yù)測)(單位:千)

(1) 全球百萬富翁數(shù)量將持續(xù)增長。2023年,全球百萬富翁的數(shù)量將會超過5500萬,增長1300萬。

(2) 新興經(jīng)濟(jì)體百萬富翁數(shù)量增速將超過美國和歐洲。其中,中國百萬富翁數(shù)量預(yù)計(jì)會增長560萬,增速達(dá)62%。

(3) 印度和拉美:到2023年,印度百萬富翁為52.6萬,增速達(dá)53%。而拉丁美洲富翁增速預(yù)計(jì)為倒數(shù),僅有約28%。

來源:新中產(chǎn)財富指北

*原文:《Global Wealth Report 2018: US and China in the lead》

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:張國帥

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)