《金證研》南方資本中心 羲和/作者 肖直 西洲 映蔚/風控

2023年12月29日,在新三板掛牌逾七年的北京宏天信業信息技術股份有限公司(以下簡稱“宏天信業”)申請北交所上市被受理。在申報前,宏天信業或“突擊”進行了兩次會計差錯更正,涉及2020-2022年度的收入調整、費用重分類等事項。然而,2024年9月20日,在北交所發出第二輪問詢后不到兩個月,宏天信業上市之路因其撤材料而終止。

在此背景下,掛牌期間,2021年11月-2022年4月,宏天信業曾發生多次大宗交易,成交數量接近,且2022年上半年新增的股東楊銳彼時持有的股份數也接近,楊銳現系宏天信業的第四大股東。而從買入賣出的營業部分析,前述大宗交易的相關主體之間,以及與股東楊銳之間的關系或待解。

另外,掛牌期間,宏天信業曾因未及時信披被“點名”。而此前,宏天信業實控人前妻控制的企業曾與宏天信業共用地址,對此宏天信業或隱而未宣。另一方面,宏天信業外采技術服務費占比“畸高”于同行,其中其主要業務核心環節外采服務占比超四成,相較之下,其多家同行或僅外采非核心業務的技術服務。

一、掛牌期間多次大宗交易成交數量接近,相關交易主體與宏天信業第四大股東關系待解

2024年10月17日及18日,宏天信業連續兩天發生大宗交易,成交價格為9元/股,成交數量分別為24.94萬股、18.6473萬股。

而觀歷史上的大宗交易,2021年11月,宏天信業發生了三次大宗交易,且前兩次大宗交易的合計成交數量,與后一次的成交數量接近。且前兩次交易的買入營業部,與后一次交易的賣出營業部,是同一家。

1.1 近四年超六成營收由國企客戶貢獻,2013年實控人間接持股的云南銀通曾取得支付業務牌照

2009年,宏天信業成立當年,其實控人在云南參與設立了一家支付業務公司。2013年該支付業務公司取得了支付牌照。兩年后,宏天信業的實控人退股。

據宏天信業簽署于2016年4月14日的公開轉讓說明書(以下簡稱“簽署于2016年4月14日的公開轉讓說明書”),2009年7月,黃波與其配偶朱蓓彼時控制的北京市宏天信業科技發展有限公司(以下簡稱“宏天發展”),共同出資設立了宏天信業的前身北京宏天信業信息技術有限公司(以下簡稱“宏天有限”)。

值得一提的是,同年,宏天發展在云南設立了一家支付業務公司。

據市場監督管理局數據,2009年1月,宏天發展、昆明帕沃爾商貿有限公司、汪從波、郭琳共同出資設立了云南銀通支付管理有限公司(以下簡稱“云南銀通”)。2011年7月,云南銀通的股東實繳出資額為1億元,其中,宏天發展的實繳出資額為5,000萬元。

據央行公開信息,2013年7月6月,云南銀通獲得支付業務許可證,業務類型為預付卡發行與受理,業務范圍為云南省。

而在云南銀通取得牌照的同年,宏天發展退出了宏天有限。

據簽署于2016年4月14日的公開轉讓說明書,2013年8月,宏天發展將其所持宏天有限的全部股權轉讓給黃波、朱蓓。

據宏天信業簽署于2024年6月24日的《關于北京宏天信業信息技術股份有限公司公開發行股票并在北交所上市申請文件的審核問詢函的回復》(以下簡稱“首輪問詢回復”)及市場監督局數據,2015年8月至2016年8月,黃波、朱蓓、郭琳、汪從波相繼退出宏天發展及云南銀通。

也就是說,在宏天信業的實控人黃波、朱蓓持股云南銀通期間,云南銀通取得了支付業務許可證。

需要說明的是,2015-2016年,從同期具備支付業務許可證的公司的收購案例,關于支付業務許可證的價值或可窺見一二。

據深圳市捷順科技實業股份有限公司(以下簡稱“捷順科技”)簽署于2015年3月19日的《關于簽署<股權收購意向書>的公告》及2015年年報,2013年7月,深圳市兄弟高登科技有限公司(以下簡稱“高登科技”)獲得支付業務許可證,被批準在北京、上海、廣東三地開展預付卡發行與受理業務。

2015年7月,捷順科技以1.13億元收購了高登科技100%股權,形成3,579.21萬元的商譽。

無獨有偶。據藍盾信息安全技術股份有限公司(以下簡稱“藍盾股份”)簽署于2016年4月10日的《發行股份及支付現金購買資產并募集配套資金暨關聯交易報告書摘要》及2016年年報,2012年6月,匯通寶支付有限責任公司(以下簡稱“匯通寶”)獲得支付業務許可證,被批準在上海、廣東、福建三地開展預付費卡發行與受理業務。

2016年,藍盾股份以11億元收購中經匯通電子商務有限公司及匯通寶100%股權,其中收購匯通寶形成了1.56億元的商譽。

再將“目光”聚焦于宏天信業掛牌新三板后的情況。

據宏天信業簽署于2023年12月26日的招股說明書(以下簡稱“簽署于2023年12月26日的招股書”)及2023年年報,2016年6月17日,宏天信業在新三板掛牌。

2020-2023年,宏天信業的前三大客戶均為國企,分別為中國銀行股份有限公司、國家電網有限公司、銀聯數據服務有限公司。

2020-2023年,宏天信業向上述國企客戶的銷售金額合計分別為1.04億元、1.15億元、1.58億元、2.13億元,占營業收入的比例分別為63.94%、64.83%、70.5%、81.87%。

可見,2020-2023年的四年間,宏天信業超六成的營收由國企客戶貢獻。

1.2 掛牌期間2021年11月發生三次大宗交易,前兩次成交股份數與后一次接近且買入賣出營業部存重疊

據全國中小企業股份轉讓系統公開信息及宏天信業2021年11月8日出具的《權益變動報告書》,2021年11月1日、2021年11月5日,中信建投證券股份有限公司北京丹棱街證券營業部(以下簡稱“中信證券北京丹棱街營業部”)通過大宗交易分別賣出宏天信業股票10萬股、195.73萬股,兩次大宗交易的成交價分別為2.2元/股、2.5元/股,買入營業部均為國泰君安證券股份有限公司云南個舊金湖西路營業部(以下簡稱“國泰君安云南個舊營業部”)。

其中,2021年11月5日的大宗交易,系宏天信業第三大股東李文冬減持其所持股票。

可見,2021年11月1日、2021年11月5日的大宗交易中,賣出營業部均為中信證券北京丹棱街營業部,買入營業部均為國泰君安云南個舊營業部。且上述兩次大宗交易,合計流通宏天信業205.73萬股。

值得注意的是,當月,宏天信業的股東再度發生減持。

據全國中小企業股份轉讓系統公開信息,2021年11月29日,國泰君安云南個舊營業部通過大宗交易減持宏天信業股票205.5萬股,成交價為43.3元/股。

從前兩次大宗交易買入及后一次大宗交易賣出的營業部分析,三次大宗交易或高度關聯,而后一次交易價格“畸高”于前兩次交易價格。

而近兩年國泰君安云南個舊營業部未上過龍虎榜,并于2024年3月注銷。

據東方財富數據,截至查詢日2024年10月21日,近兩年內,國泰君安云南個舊營業部未上過龍虎榜。

不僅如此,據國泰君安股份有限公司(以下簡稱“國泰君安”)2023年11月17日發布的信息,2023年11月13日,國泰君安決定撤銷國泰君安云南個舊營業部。

據市場監督局數據,2024年3月21日,國泰君安云南個舊營業部注銷。

1.3 2021年12月與2022年4月兩次大宗交易股份數,與各自同年的新增股東持股數一致

需要先說明的是,上述2021年11月29日的大宗交易中,買入營業部系中信證券股份有限公司深圳分公司(以下簡稱“中信證券深圳分公司”)。

此外,2021年12月20日,中信證券深圳分公司通過大宗交易減持宏天信業股票205.51萬股,成交價為2.45元/股,買入營業部為紅塔證券股份有限公司深圳學府路證券營業部(以下簡稱“紅塔證券深圳學府路營業部”)。

據宏天信業2021年年報,截至2021年末,宏天信業的第四大股東為深圳宜發網絡科技有限公司(以下簡稱“深圳宜發”),其期初持股數為0股,期末持股數為205.51萬股。

可見,宏天信業2021年11月29日發生大宗交易的股份數,與其2021年末第四大股東深圳宜發持有的股份數一致,且2021年年初,深圳宜發并未持有宏天信業任何股份。

據全國中小企業股份轉讓系統公開信息,2022年4月19日,紅塔證券深圳學府路營業部通過大宗交易減持宏天信業股票205.49萬股,成交價為2.42元/股。

據宏天信業2022年半年報,截至2022年6月末,宏天信業的第三大股東為楊銳,其期初持股數為0股,期末持股數為205.49萬股。

不難看出,2022年4月19日,宏天信業發生大宗交易的股份數,與宏天信業2022年6月末第三大股東楊銳持有的股份數一致,且2022年初楊銳并未持有宏天信業任何股份。

其中,2021年12月20日與2022年4月19日兩次大宗交易,前者的買入營業部,與后者的賣出營業部均系同一家,即紅塔證券深圳學府路營業部。從營業部分析,兩次大宗交易是否存在關聯度,或值得關注。

1.4 2022年新增股東楊銳現為宏天信業第四大股東,戶籍所在地與2021年11月1日大宗交易買入營業部同位于個舊市

據宏天信業2024年半年報,截至2024年6月末,楊銳為宏天信業的第四大股東,持股數量仍為205.49萬股。

據宏天信業簽署于2024年6月24日的《北京市中倫律師事務所關于北京宏天信業信息技術股份有限公司向不特定合格投資者公開發行股票并在北京證券交易所上市的補充法律意見書(一)》,楊銳的身份證號碼為5325011973********。

據公開信息,532501開頭的身份證代表出生戶口所在地為云南省個舊市。

巧合的是,據市場監督局數據,國泰君安云南個舊營業部的經營場所位于云南省個舊市。

也就是說,2021年11月1日及5日大宗交易的買入營業部,與2021年11月29日大宗交易的賣出營業部,均系國泰君安云南個舊營業部。該營業部,與股東楊銳的戶籍同處云南省個舊市。

疑云仍未散去。

1.5 楊銳入股后宏天信業新設立深圳分公司,該深圳分公司或與楊銳控制的企業共用地址

據市場監督局數據,2023年2月28日,宏天信業設立深圳分公司,地址為深圳市龍華區民治街道北站社區華僑城創想大廈2棟2701。2023年7月21日,宏天信業深圳分公司的地址變更為深圳市龍華區民治街道北站社區華僑城創想大廈1棟3111。

蹊蹺的是,宏天信業深圳分公司存在與其他企業共用地址的情形。

據市場監督局數據,2023年2月23日,深圳宜發的地址變更為深圳市龍華區民治街道北站社區華僑城創想大廈2棟2701。2023年7月18日,深圳宜發的地址變更為深圳市龍華區民治街道北站社區華僑城創想大廈1棟3511。

另外,2023年3月16日,深圳市橋水對沖科技有限公司(以下簡稱“深圳橋水”)的地址變更為深圳市龍華區民治街道北站社區華僑城創想大廈2棟2701。2023年7月18日,深圳橋水的地址變更為深圳市龍華區民治街道北站社區華僑城創想大廈1棟3111。

截至查詢日2024年10月21日,宏天信業深圳分公司、深圳橋水的地址均為深圳市龍華區民治街道北站社區華僑城創想大廈1棟3111。而深圳宜發的地址為創想大廈1棟3511。

顯然,2023年2月28日至2023年7月17日,宏天信業深圳分公司與深圳宜發、深圳橋水共用地址。2023年7月21日至查詢日2024年10月21日,宏天信業深圳分公司與深圳橋水共用地址。

據市場監督局數據,截至查詢日2024年10月21日,深圳宜發的股東為深圳橋水、深圳市眾志網絡信息有限公司,分別持股83.78%、16.22%。深圳橋水的股東為楊銳、劉金,分別持股95%、5%。

即是說,深圳宜發、深圳橋水的實控人或均為楊銳,與宏天信業的股東楊銳“同名”。倘若是同一人,楊銳控制的企業,或與宏天信業深圳分公司共用地址。

1.6 招股書顯示宏天信業未擁有房產,且或不存在位于深圳的房屋租賃信息

據簽署于2023年12月26日的招股書,截至2023年6月末,宏天信業及分子公司不存在擁有所有權的自有房屋。

并且,截至2023年6月末,宏天信業承租的境內生產經營與辦公用房共計10處。在宏天信業披露的10處房屋租賃地址中,不存在位于深圳的房屋租賃信息。

綜合上述,宏天信業實控人黃波曾持股一家擁有支付牌照的企業,通過股轉退出云南銀通。而“故事”的開端,發生于該擁有支付牌照的企業所在地云南。

在宏天信業掛牌期間,2021年11月,宏天信業發生三次大宗交易,前兩次大宗交易不僅股份數與后一次接近,且買入營業部與后一次賣出營業部為同一家,即國泰君安云南個舊營業部。

而后宏天信業發生的兩次大宗交易,即2021年12月20日和2022年4月19日,兩次交易的股份數,分別與同年各自新增的一名股東持有股份數一致。湊巧的是,前述一致的股份數,與2021年11月發生的三次大宗交易股份數接近。

上述種種巧合中,其中一名新增股東楊銳的身份或值得關注。楊銳系于2022年上半年成為宏天信業的股東,截止至2024年6月系宏天信的第四大股東,其戶籍所在地,同樣系位于云南個舊。而宏天信業深圳分公司的地址,或與楊銳控制的企業重疊。

基于上述種種“關聯”,第四大股東楊銳與前述幾次大宗交易相關主體的關系待解。

二、多次因未及時信披被“點名”,宏天信業曾與實控人前妻控制企業共用地址或隱而未宣

上市公司及時、真實、準確、完整地進行信息披露,是提高上市公司質量、促進資本市場健康持續發展的重要環節,尤其當前注冊制不斷深入推進,加強信息披露顯得更為緊迫。

回顧歷史,技術出身的王顯輝,在宏天信業擔任七年董秘后卸任,由夏國舉接任。而兩任董秘均曾因信披問題被出具監管工作提示。而此前,2020年10月至2021年6月,宏天信業實控人前妻控制的企業,或與宏天信業共用地址。

2.1 宏天信業現任董秘系夏國舉,2022年12月換屆技術出身的王顯輝連任七年董秘后卸任

據宏天信業簽署于2022年12月27日的《董事長、監事會主席、級管理人員換屆公告》,2022年12月27日,宏天信業進行董監高換屆,夏國舉出任董事會秘書。

需要注意的是,宏天信業的前任董事會秘書為技術出身。

據簽署于2023年12月26日的招股書,2015年12月至2022年12月,王顯輝擔任宏天信業的董事會秘書。

具體來看王顯輝的履歷。王顯輝為信息系統項目管理師,歷任中國石油天然氣股份有限公司吉林油田分公司工程師、北京高陽金信信息技術有限公司技術主管、宏天發展技術總監、宏天信業財務總監兼董事會秘書等職務。2022年12月至招股書簽署日2023年12月26日,王顯輝任宏天信業的副總經理。

也就是說,2015年12月起,技術出身的王顯輝連續七年擔任宏天信業的董事會秘書,直至2022年12月,王顯輝卸任該職位而出任副總經理,夏國舉接替成為新一屆的董事會秘書。

值得關注的是,在王顯輝擔任董秘期間,宏天信業多次因未及時信披被“點名”。

2.2 2022年補充披露實控人夫婦已離婚,宏天信業與時任董秘王顯輝等被出具監管工作提示

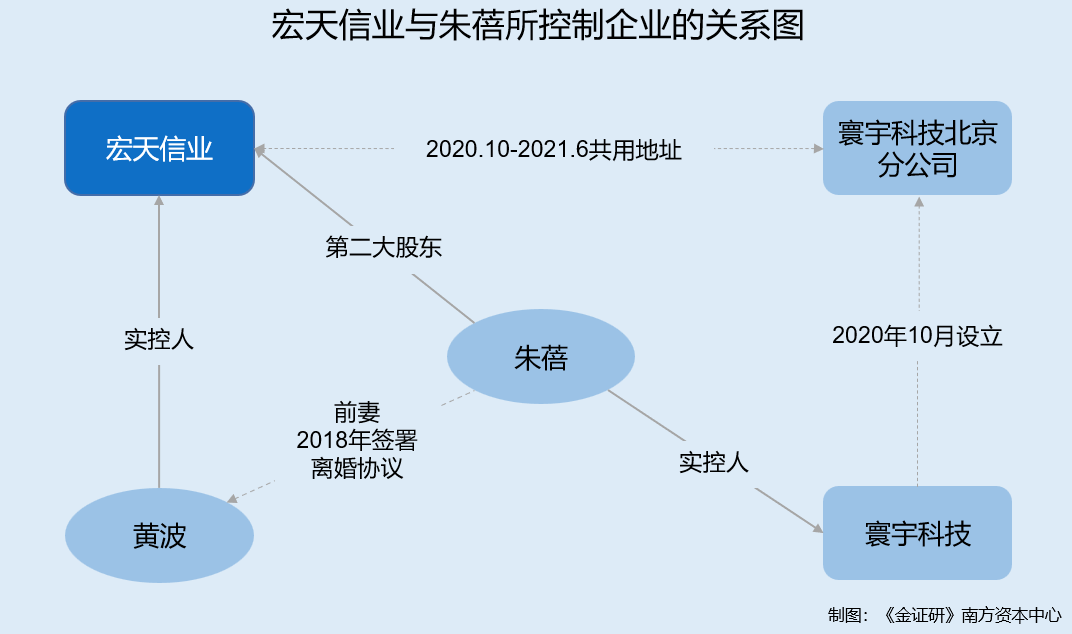

據宏天信業簽署于2022年1月11日的《關于補發實際控制人變更公告的聲明》及簽署于2023年12月26日的招股書,2018年3月1日,宏天信業的原實際控制人黃波和朱蓓夫婦已簽署離婚協議。因黃波本人一直未意識到此事對宏天信業信息披露的影響,未將此事宜告知宏天信業,宏天信業未能及時發布實際控制人變更公告。

2022年1月11日,宏天信業補充發布相關公告,自2018年3月1日起,宏天信業的實際控制人變更為黃波。

2022年3月1日,針對宏天信業未就實際控制人變更相關事項及時披露及公告,全國股轉系統掛牌公司管理一部(以下簡稱“新三板管理一部”)向宏天信業時任董事長黃波與時任董事會秘書王顯輝進行監管工作提示,要求宏天信業、黃波以及王顯輝應當充分重視上述問題。

截至2023年12月20日,黃波合計持有宏天信業64.16%的股份,為宏天信業控股東、實控人。朱蓓合計持有宏天信業18.36%的股份,為宏天信業第二大股東。

而關于宏天信業的信息披露問題并未結束。

2.3 2023年末因對關聯交易未及時披露,宏天信業與時任董秘等被出具監管工作提示

2018-2020年,宏天信業向黃波租賃商業樓,構成關聯交易,但宏天信業對上述關聯交易未及時履行審議程序,亦未進行及時披露。2019年4月24日、2020年4月10日,宏天信業進行補充審議并披露。

2023年12月20日,針對上述事項,新三板管理一部于向宏天信業、時任董事長黃波、時任董事會秘書王顯輝等進行監管工作提示,要求宏天信業及相關責任主體充分重視上述問題。

不僅如此,宏天信業與朱蓓控制的企業發生關聯交易,或亦未及時披露。

2.4 2023年補充披露曾與實控人前妻控制企業存關聯交易,當年連同時任董秘夏國舉被口頭警示

據首輪問詢回復,2018年5月,朱蓓成立Global Fintech Services Limited(以下簡稱“GFT”)。2018年8月,為便于拓展業務,朱蓓提出通過代持方式將所持GFT股權轉讓給宏天信業,使GFT成為宏天信業名義上的控股子公司。2021年6月,經朱蓓與黃波溝通協商,雙方同意解除代持并通過股權轉讓的方式還原。

簡言之,在黃波與朱蓓離婚后,2018年8月至2021年6月,宏天信業為朱蓓代持GFT股權近三年。

值得注意的是,宏天信業在為朱蓓代持GFT股權期間,與GFT發生關聯交易卻未及時披露。

據簽署于2023年12月26日的招股書,2021年,宏天信業接受GFT提供的勞務,存在交易金額為351.82元的關聯交易,但相關關聯交易未及時經內部程序審議,亦未進行及時披露。2023年4月28日,宏天信業對上述關聯交易進行補充審議并進行補充披露。

2023年6月13日,針對上述情形,新三板管理一部向宏天信業及其控股股東兼董事長黃波、總經理汪從波、財務負責人兼董事會秘書夏國舉采取口頭警示的自律監管措施。

問題尚未結束。

2.5 2020年10月至2021年6月,與實控人前妻企業共用地址卻未披露相關租賃信息

據簽署于2023年12月26日的招股書,2020-2022年,宏天信業比照市場價格,向其控股股東、實際控制人、董事長黃波以60萬元/年的租金,租賃其所持有的位于北京市海淀區高梁橋斜街59號院1號樓8層809的寫字樓辦公室。

需要說明的是,宏天信業及其子公司北京宏天信創信息技術有限公司的地址,均為北京市海淀區高梁橋斜街59號院1號樓8層809,宏天信業另一子公司北京宏天科創系統集成有限公司(以下簡稱“宏天科創”)的地址為北京市海淀區高梁橋斜街59號院1號樓8層809-2。

另一方面,深圳市寰宇科技信息技術有限公司(以下簡稱“寰宇科技”)的實控人為黃波的前妻朱蓓。

據市場監督局數據,2020年10月28日,寰宇科技設立北京市海淀區科技信息技術分公司(以下簡稱“寰宇科技北京分公司”),地址為北京市海淀區高粱橋斜街59號院1號樓8層809-3。2021年6月21日,寰宇科技北京分公司注銷。

可見,2020年10月至2021年6月,寰宇科技北京分公司或與宏天信業共用辦公場所。

前述提到,截至2023年6月末,宏天信業及分子公司不存在擁有所有權的自有房屋。并且,宏天信業承租的境內生產經營與辦公用房共計10處。

而經《金證研》南方資本中心查詢宏天信業公告文件,宏天信業或未披露其對外出租情況。

由上述情形可知,近兩年,宏天信業多次因未及時信披被“點名”。此外,宏天信業向黃波承租寫字樓辦公室后,或將其中的809辦公室劃分為多個區域。其中,809-2或由宏天信業的子公司宏天科創使用,而809-3或曾由朱蓓控制的寰宇科技北京分公司使用。即2020年10月-2021年6月,朱蓓控制的寰宇科技北京分公司,曾與宏天信業共用辦公場所,對此宏天信業或未披露,信息披露現疑云。

三、主要業務核心環節外采占比超四成,外采成本占比畸高自詡系行業慣例或遭同行“打臉”

軟件行業企業較多存在業務外包的情況,特別是軟件開發外包、配套產品生產外包。針對這一情況,監管層在上市審核中,重點會關注業務外包的合規性、外包業務是否涉及核心技術等問題。

值得注意的是,近三年,宏天信業的外采技術服務費占比“畸高”于同行,并且完全依靠技術外采的項目撐起了宏天信業超兩成收入。在此情形下,宏天信業卻稱不能以成本占比判斷技術貢獻,其對外采購技術服務不存在依賴。但宏天信業除了將非核心業務環節進行外包之外,其主要業務的核心環節外采技術服務占比近五成。

3.1 近三年外采技術服務成本占比超七成,同行該占比的均值不足兩成

據簽署于2023年12月26日的招股書及首輪問詢回復,宏天信業自稱其為IT相關解決方案及服務提供商,主要向金融行業、電力行業、通信行業的客戶提供技術開發解決方案。

在項目執行過程中,由于項目執行峰值、交付周期緊張、異地項目技術人員缺少、跨專業領域技術支持、原廠商基礎軟件技術支持等原因,宏天信業在項目執行過程中對外采購技術服務。

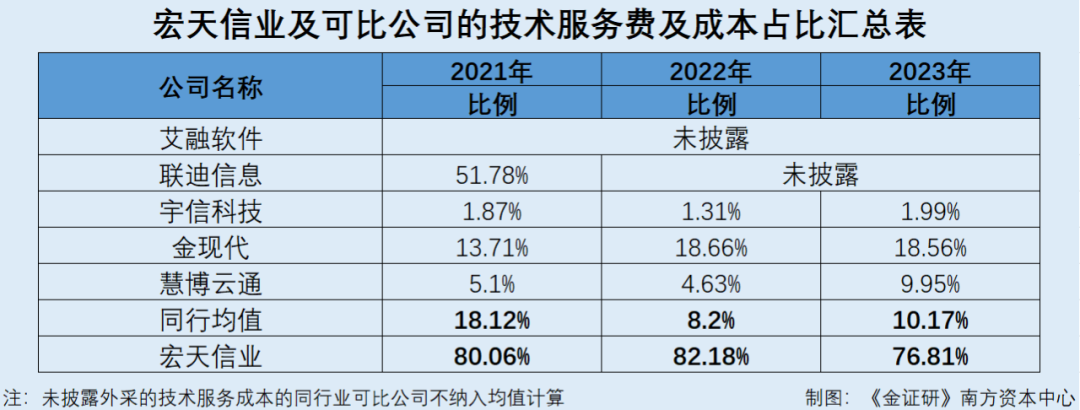

此番申報北交所,宏天信業選取了上海艾融軟件股份有限公司(以下簡稱“艾融軟件”)、南京聯迪信息系統股份有限公司(以下簡稱“聯迪信息”)、北京宇信科技集團股份有限公司(以下簡稱“宇信科技”)、金現代信息產業股份有限公司(以下簡稱“金現代”)、慧博云通科技股份有限公司(以下簡稱“慧博云通”)作為同行業可比公司。

2021-2023年,宏天信業對外采購技術服務金額分別為9,074.17萬元、11,963.61萬元、12,740.66萬元,占營業成本的比例分別為80.06%、82.18%、76.81%。

對此,北交所要求宏天信業說明其采購技術服務是否符合行業慣例。

基于此,宏天信業披露了同行業可比公司營業成本中外采的技術服務成本。其中,2021-2023年,艾融軟件未披露其營業成本中外采技術服務金額及占比;2022-2023年,聯迪信息未披露其營業成本中外采技術服務金額及占比。

經計算,除以上兩家同行企業外,2021-2023年,宏天信業的同行業可比公司外采的技術服務成本占營業成本的比例均值分別為18.12%、8.2%、10.17%。

對此,宏天信業表示,同行業可比公司各家均有一定規模的技術服務采購,其技術服務采購符合行業慣例。

然而,通過上述數據可知,宏天信業外采技術服務成本占比“畸高”于同行業可比公司均值。

在此情形下,宏天信業卻表示,外采技術服務對項目的貢獻不能以成本占比判斷。

3.2 自稱技術貢獻不以成本占比判斷,而完全靠技術外采的項目貢獻超兩成營收

據首輪問詢回復,宏天信業的業務開展,主要分為業務承接和項目實施兩個階段。

其中,業務承接階段由宏天信業獨立完成。在項目實施階段,宏天信業重點參與核心業務環節并負責項目的執行管理和交付。雖然其外采的技術服務金額大、承擔的工作量較多,但涉及的具體執行內容主要集中在非核心業務環節,其對項目的技術貢獻并不以成本占比來判斷。

因此,宏天信業稱其項目執行沒有主要依賴外采技術服務。

也就是說,宏天信業認為在項目實施階段,核心業務環節仍掌握在宏天信業“手中”。

然而,經研究發現,宏天信業的部分項目或完全依靠第三方供應商采購技術服務。

據首輪問詢回復,2021-2023年,宏天信業完全依靠第三方供應商采購技術服務的項目分別為44個、117個、115個,收入金額分別為4,270.25萬元、8,783.5萬元、6,945.81萬元,占營業收入的比例分別為24.82%、39.12%、26.69%。

需要說明的是,完全依靠技術服務采購執行的項目為技術服務費占項目成本的比例達到100%

也就是說,近三年來,完全依靠技術服務采購執行的項目,為宏天信業貢獻超兩成收入。且2023年完全依靠采購技術服務的項目收入金額接近七千萬元。

基于此,北交所要求宏天信業說明存在完全依靠技術服務采購執行的項目的合理性。

對此,宏天信業解釋稱,其部分項目依靠技術服務采購比例較高或達到100%,一類主要是宏天信業對項目的實施技術比較成熟、經驗豐富,此類項目主要基于宏天信業自主研發技術架構或組件來進行。另一類主要是項目實施技術難度較低,或僅需提供原廠技術支持服務。

并且,宏天信業表示,向第三方采購技術服務是軟件開發企業在實施業務活動中的通行做法,屬于行業慣例,其同行業可比公司均存在向第三方進行技術服務采購的情形。

然而,宏天信業的同行對外采購技術服務,一般用于非核心業務環節。

3.3 主要業務的核心環節外采服務占比超四成,4家同行或僅對非核心模塊對外采購技術服務

需要先說明的是,宏天信業擁有技術開發解決方案、IT開發人員技術服務及軟硬件銷售業務三類。

據首輪問詢回復,技術開發解決方案業務的主要環節為差異化需求調研、系統設計、編碼、系統測試、上線運行。其中,差異化需求調研、系統設計為核心業務環節。

同時,IT開發人員技術服務業務的主要環節為需求溝通、人力需求畫像、匹配合適人員、項目現場任務執行。其中,需求溝通、人力需求畫像、匹配合適人員為核心業務環節。

2021-2023年,宏天信業的營業收入分別為1.72億元、2.25億元、2.6億元。同期,技術開發解決方案類業務的收入分別為0.91億元、1.33億元、1.47億元,占營業收入的比例分別為52.94%、59.19%、56.65%。

由此可知,技術開發解決方案業務為宏天信業貢獻了超五成的營收。

在此背景下,宏天信業在技術開發解決方案業務中,除了在非核心業務環節中對外采購技術服務外,還在核心業務環節中對外采購技術服務。

據首輪問詢回復,在技術開發解決方案業務中,宏天信業技術人員重點參與差異化需求調研和系統設計兩個核心業務環節,同時對編碼和系統測試非核心業務環節執行監督和指導。

除核心供應商及咨詢顧問會參與差異化需求調研和系統設計的部分具體內容外,其余供應商主要參與工時耗費較多、技術較為成熟的編碼和系統測試環節。

即是說,在技術開發解決方案業務中,宏天信業的技術人員重點參與兩個核心業務環節,核心供應商參與部分核心業務環節,其他供應商則主要參與非核心業務環節。

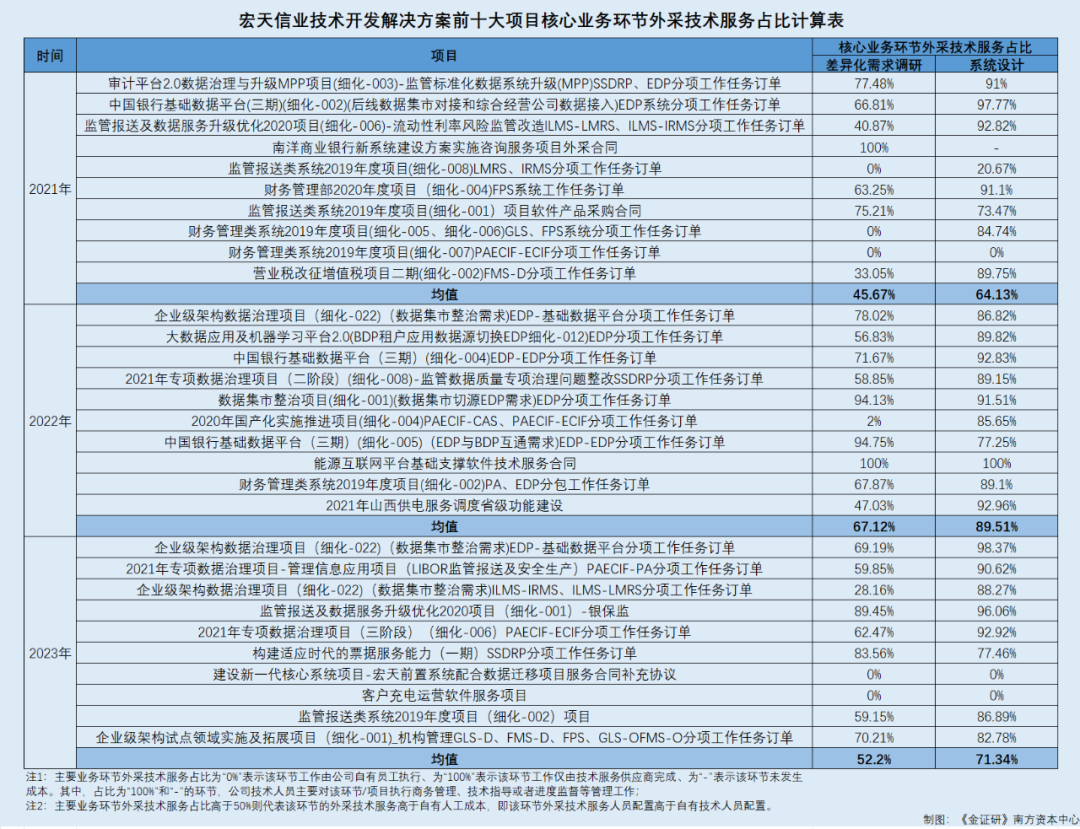

據首輪問詢回復,宏天信業披露了2021-2023年,技術開發解決方案前十大項目涉及對外采購技術服務的情況,以“主要業務環節外采技術服務占比”表示“宏天信業與技術服務采購供應商提供的具體服務及從事的具體工作”和“人員配置情況”。

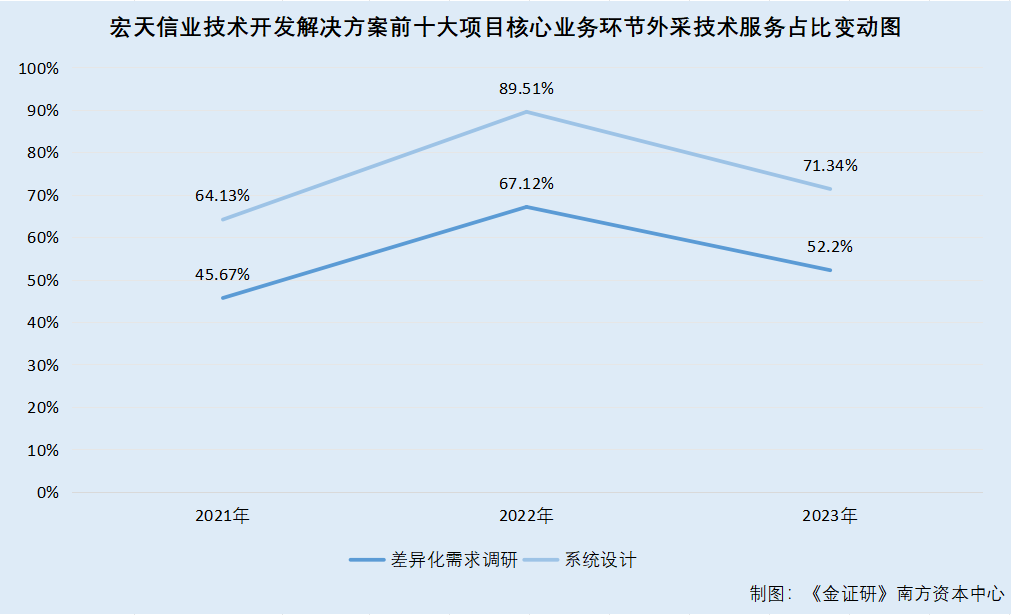

經《金證研》南方資本中心計算,2021-2023年,宏天信業技術開發解決方案前十大項目中,差異化需求調研環節外采技術服務占比均值分別為45.67%、67.12%、52.2%;系統設計環節外采技術服務占比均值分別為64.13%、89.51%、71.34%。

由此可見,在技術開發解決方案業務中,兩項核心業務環節中外采技術服務占比均超過四成,其中,系統設計環節外采技術服務占比超過六成。

反觀宏天信業同行,多家企業對外采購技術服務部分一般為非核心業務板塊。

據艾融軟件簽署于2020年7月7日的公開發行說明書,艾融軟件的軟件開發和技術服務項目在實施過程中,少部分客戶對硬件或配套軟件有指定要求,或者客戶要求的實施進度較緊,項目人員緊張,為保證項目進度,對于部分非核心的開發與服務工作,艾融軟件采用外包采購的方式解決。

據聯迪信息簽署于2022年8月19日的招股說明書,為了優化人力資源結構,滿足項目交付時間的要求,聯迪信息將非核心模塊或功能測試等工作,向技術服務商進行采購。

據金現代簽署于2023年11月23日的《金現代信息產業股份有限公司向不特定對象發行可轉換公司債券募集說明書摘要》,當新項目集中增加較多,而金現代短期內資源相對有限時,為不影響項目進度,金現代在部分非核心項目上增加采購技術服務采購。

據慧博云通簽署于2022年7月5日的《關于慧博云通科技股份有限公司首次公開發行股票并在創業板上市的發行注冊環節反饋意見落實函的回復》,在項目執行過程中,慧博云通存在向外部供應商采購產品及服務的情形,采購部分一般為非核心技術板塊。

據首輪問詢回復,宇信科技的技術服務外包為將項目的某些部分外包給供應商,外包部分可能為項目的某些模塊或集成設備的配套服務等。

由此可見,宏天信業的同行業可比公司,對外采購技術服務大多系非核心部分業務。

值得一提的是,另有行業內企業稱,將非核心業務采取外采服務形式,屬于行業慣例。

3.4 自詡技術外采系行業慣例,另有行業內企業稱非核心業務外采服務屬行業慣例

據簽署于2023年12月26日的招股書及東方財富Choice數據,宏天信業主要從事銀行、保險等金融行業、電力行業、通信行業的技術開發解決方案、IT開發人員技術服務及軟硬件銷售的業務,屬于軟件和信息技術服務業。

而北京優炫軟件股份有限公司(以下簡稱“優炫軟件”),主營業務為自主知識產權的數據庫及數據庫工具的研發、生產銷售和服務,屬于軟件和信息技術服務業。

據優炫軟件簽署于2022年6月26日的《關于北京優炫軟件股份有限公司公開發行股票并在北交所上市申請文件的第二輪審核問詢函之回復》,在實踐中,為縮短項目實施周期、加快項目交付,軟件和信息技術服務業相關企業將非核心業務采取對外采購服務形式實施,屬于行業慣例。

也就是說,此番上市,北交所要求宏天信業說明其采購技術服務是否符合行業慣例。而近三年,宏天信業外采技術服務占成本比例超七成,同期同行可比公司的均值不足兩成。對此,宏天信業表示外采技術服務屬于行業慣例以及不能以成本判斷技術貢獻。但蹊蹺的是,在技術開發解決方案業務中,宏天信業除了非核心業務環節對外采購技術服務以外,還在核心業務環節存在部分對外采購技術服務,而可比公司多數是對外采購非核心模塊。關于外采技術服務,宏天信業異于同行的另一面,其核心競爭力或值得關注。

免責聲明:本研究分析系基于我們認為可靠的或已公開的信息撰寫,我們不保證文中數據、資料、觀點或陳述不會發生任何變更。在任何情況下,本研究分析中的數據、資料、觀點、或所表述的意見,僅供信息交流、分享、參考,并不構成對任何人的投資建議。在任何情況下,我們不對任何人因使用本研究分析中的任何數據、資料、觀點、內容所引致的任何損失負任何責任,閱讀者自行承擔風險。本研究分析,主要以電子版形式分發,也會輔以印刷品形式分發,版權均歸金證研所有。未經我們同意,不得對本研究分析進行任何有悖原意的引用、刪節和修改,不得用于營利或用于未經允許的其它用途。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)