安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

BT財經數據通

繼茅臺漲價后,五糧液宣布擇機提高八代五糧液出廠價引發行業關注。

據《澎湃新聞》報道,12月18日,五糧液召開第二十七屆12·18共商共建共享大會。五糧液集團黨委書記、董事長曾從欽在大會現場表示,2024年五糧液將全力推動渠道利潤提升,擇機適度調整八代五糧液的出廠價,適當縮減投放量,同時推動消費者的孕育。

《澎湃新聞》報道顯示,曾從欽強調,五糧液將進入戰略上行周期,不斷提高利潤是五糧液必須加速解決的首要問題。

今年11月1日,茅臺宣布調整飛天、五星系列貴州茅臺酒出廠價后,市場關于誰是第二個調整出廠價的白酒企業備受關注。作為白酒老二的五糧液一直是市場猜測的對象。

該消息釋出后,18日五糧液的收盤股價為134元,截至25日收盤,五糧液的股價為134.55元,漲幅不大,甚至較347.81元的股價高點有61%的下跌,五糧液為何在此時宣布擇機漲價,還要從財報中尋找端倪。

1

白酒行業進入調整期

據中國網報道,不久前,貴州茅臺(以下簡稱茅臺)宣布2023年11月1日起上調53%vol貴州茅臺酒的出廠價格,平均上調幅度約為20%。以其上調幅度來計算,500ml裝53%vol飛天茅臺的出廠價由此前的969元/瓶上調至約1163元/瓶,每瓶將漲價約167元。

茅臺表示出廠價調整不涉及市場指導價格,意味著飛天茅臺市場指導價依然維持1499元/瓶不變,只是飛天茅臺因其稀缺性,市場上一直很難以指導價進行銷售,茅臺強調的市場指導價不變,傳導到消費端的價格或會引發跟漲。

貴州茅臺官宣上漲出廠價之后,方正證券在一份研報中測算過漲價對茅臺帶來的利潤增幅。據測算,預計2023年提價前茅臺酒收入約1252億,假設普飛占比約70%,傳統經銷渠道占比約56%(2023年第三季度直營通道打開占比提升至44.13%),估算出廠價由969元提升20%后約增厚今年收入約62億元,增厚幅度約4.2%,約增厚凈利潤41億元,增厚幅度約5.6%。

茅臺的漲價引來眾多白酒企業的效仿,瀘州老窖和洋河紛紛跟進。但是一些酒企漲價后迎來股價下跌。其中瀘州老窖11月1日發布《關于調整60版特曲價格的通知》,52度、43度和38度的瀘州老窖60版特曲五碼裝(500ml*6)經銷商結算價分別上漲均20元/瓶,漲價幅度在4%至5%區間。當日瀘州老窖股價為221.93元,12月25日收盤跌至173.09元,跌幅為22%,同期洋河股價由11月20日開始提價當日117.20元跌至12月25日收盤的107.39元,跌幅為8.4%。而同樣有漲價傳聞的五糧液進入12月以來的股價也有波動,12月1日收盤股價為147.21元,25日收盤股價為134.55元,跌幅為8.6%。

五糧液此前曾回應媒體“漲價”消息不實,在白酒頭部企業均提價的情況下,市場普遍認為,五糧液有很大可能漲價。在眾多白酒企業提價后,經銷商、投資者、同行都比較關心提價問題,在今年的經銷商大會上,曾從欽表態“八代五糧液將擇機適度調整出廠價”,給股東們提前吃下了一顆定心丸。只是曾從欽并未明確何時提價,以及提價幅度。

《澎湃新聞》12月18日文章指出,近年來,白酒行業進入調整期,行業整體進入存量市場的競爭。在激烈的競爭中,不少白酒都出現了價格倒掛的情況。這不僅削弱了酒廠的盈利能力,也讓經銷商利潤縮減。而如何處理量價問題也成了酒企的難題之一。調價成了不少酒廠提升利潤的方式之一。

2

提價影響有利有弊

相比瀘州老窖和洋河的“官宣”提價,五糧液直到經銷商大會上才等于“默認”提價。其實五糧液漲價并不頻繁,上一次提高出廠價還是在2021年,當時將八代五糧液(以下稱八代普五)的出廠價由889元提升至969元,每瓶價格提升80元,漲幅為9%,之后又將零售指導價上調至1499元。

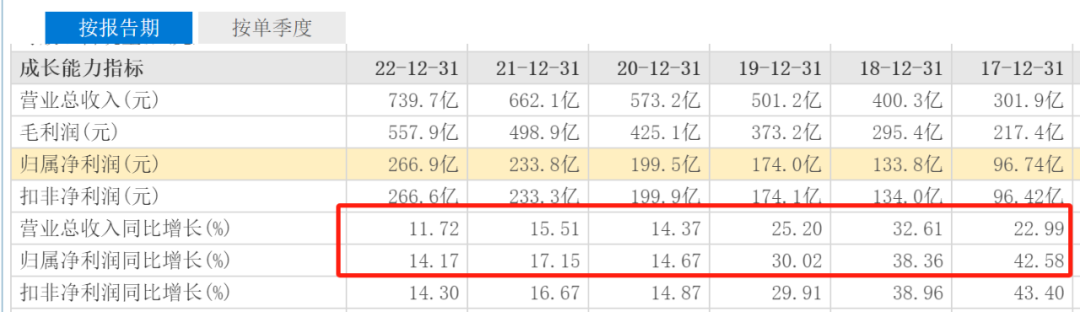

值得強調的是,2021年的漲價并未給五糧液帶來明顯的營收增幅,毛利率增幅甚微。據2021年財報顯示,五糧液毛利率由2021年的75.35%提升至75.42%,只提升了0.07個百分點。凈利率方面由2021年的37.02%提升至37.8%,提升同樣不到1個百分點。2022年五糧液的總營收為739.7億元,同比2021年的662.1億元增長了11.72%,而此前兩年的營收增幅分別為14.37%和15.51%,11.72%的營收增幅已經創下自2017年至今的最低增幅,2017年至2019年其營收增幅分別為22.99%、32.61%和25.20%,近三年的營收增幅均低于20%,營收增幅明顯放緩。

據連續多年財報顯示,在凈利潤方面,五糧液表現同樣呈下滑趨勢,2022年歸母凈利潤為266.6億元,同比增幅為14.17%,而2021年的凈利潤增幅為17.15%,增幅下滑了近3個百分點。此前2017年至2019年,凈利潤增幅分別為42.58%、38.36%和30.02%,連續三年增幅超過30%,而近三年增幅最高的就是2021年的17.15%,其他兩年增幅均為14%左右,甚至不及2017年至2019年中增幅最低年份的一半。

五糧液整體毛利率的表現具體調價的該系列產品中,同樣收效甚微。據五糧液財報顯示,2023年上半年該系列毛利率為86.80%,比2021年僅增加1.21個百分點。而主要幾個競爭對手同期表現則明顯強于五糧液。洋河股份在2021年上半年毛利率為74.43%,2023年上半年毛利率提升至76.12%,提升了1.69個百分點。瀘州老窖2021年上半年毛利率85.67%,2023年毛利率提升至88.35%,提升了2.68個百分點。茅臺以為其毛利率一直偏高,長期處于90%以上,同期提升不大。五糧液和茅臺的毛利率比較或不客觀,以瀘州老窖和洋河為縱向比較或更為客觀,在經過2021年的提價后,五糧液并未達到目的。毛利率除不敵瀘州老窖之外,甚至不如酒鬼酒內參系列的毛利率90.85%。

思成醬酒公司總經理王前進認為,一些酒企對產品提價或導致庫存上升和價格倒掛,“大經銷商對頭部品牌的影響加大,那些手里有巨大庫存的經銷商肯定希望漲價,漲價后他們手中的庫存價值將升高,但對酒企來說獲取的收益并不明顯。”

開源證券研報也提到,五糧液回款進度略慢于2022年同期。回款進度變慢,說明市場對五糧液的提價反應較大,經銷商去庫存不夠樂觀,頭部白酒企業中除了茅臺或大部分存在類似的問題。

據財報顯示,2021年,五糧液產品存貨為1938噸,上調零售指導價后,2022年該系列產品存貨增至2961噸。到了2023年上半年,該系列產品的庫存已達到2062噸,超過了2021年整年的庫存量。或是提價引發的副作用,所以五糧液對提價慎之又慎。

3

全年不增量

五糧液在“12.18”經銷商大會上宣布八代普五全年不增量,八代普五作為五糧液的主打產品,在其不增量的情況下,用漲價提升產品單價或是較為直接的方式。

五糧液一直比較看重渠道,《21世紀經濟報道》文章顯示,在經銷商大會上總經理蔣文格介紹了五糧液針對渠道提出了多項舉措,其中之一就是“八代普五全年不增量,傳統經銷商渠道的計劃量適度縮減。”這是八代普五自2019年推出以來,四年時間內首次明確提出減少經銷商渠道的全年計劃量,相比其他頭部白酒企業的增量,五糧液的減量計劃更吸引行業關注。

五糧液每年都有明確的增長任務,據《新京報》報道,五糧液在“十四五”規劃中明確了酒業銷售突破千億元,這要求五糧液每年必須保持兩位數以上的增速才能實現目標。財報顯示,五糧液今年前三季度總營收625.36億元,同比增長12.11%,歸母凈利潤228.33億元,同比增長14.24%。以此業績表現來看,完成千億目標不成問題。其中第三季度五糧液營收170.3億元,同比增長16.99%,歸母凈利潤57.96億元,同比增長18.57%。截至第三季度,五糧液整體業績表現良好。

據《澎湃新聞》報道,蔣文格在經銷商大會上介紹稱今年五糧液的經銷商渠道和終端布局也在增長。其中新開發經銷商110家,新增核心終端2.6萬家,目前全國專賣店超過1700家,五糧液濃香酒公司的經銷商數量實現了兩位數增長。渠道優勢是五糧液能夠有望實現“十四五”規劃目標的保障,但其公開宣稱的不增量,等于變相承認產品單價將要提升。

據《藍鯨財經》此前報道,在2024年全年不增量的情況下,想要實現10%以上的營收增速,那五糧液單品提價的幅度應該不會低于10%,這或是五糧液能夠完成“十四五”規劃目標的基本前提,也符合茅臺、瀘州老窖和洋河等頭部企業提價的幅度范圍。

4

存量時代的危與機

白酒行業或已經進入存量時代。

國家統計局數據顯示,2022年國內規上企業白酒產量671.2萬千升,同比下滑5.6%,連續六年下滑后,相比2016年巔峰期的1358萬千升已跌去一半。但在2023年上半年,這一現狀有所好轉,根據中國酒類流通協會數據,2023年上半年,全國白酒產量為1.2億升,同比增長8.6%;全國白酒銷量為1.1億升,同比增長9.2%;全國白酒庫存為1.5億升,同比下降3.4%。這說明經過疫情三年的考驗,白酒行業依然堅挺,雖然較高峰期依然還有一定的下滑。

產量上下滑,市場規模卻持續增長,根據前瞻產業研究院數據,2023年我國白酒市場規模將突破3800億元,預計2026年將首次突破萬億大關。這意味著在產量未能大幅提升的情況下,市場規模提升較快,主要原因在于單價的提升。根據中國商務部數據,2023年上半年,全國白酒零售額為1760億元,同比增長10.8%;其中高檔白酒零售額為860億元,同比增長12.6%。銷售額增速,高于產量增速,佐證了單價在提升。

年輕人不愛喝白酒或是白酒企業需要面對和解決的難題,就連茅臺也自降身價和瑞幸聯名推出醬香咖啡,其他白酒企業或面臨同樣難題。根據中國社會科學院數據統計,2023年上半年,全國白酒消費者群體達到4.2億人次,同比增長6.4%;其中25歲至40歲的年輕消費者占比僅為38%。年輕人不愛喝白酒除了文化背景的轉變之外,白酒的價格偏高或是主要原因之一。

同時,結婚人數以及新生兒數量的銳減,也造成了喜宴消費端的下滑,盛初咨詢總經理楊大玉曾預測未來五年婚宴、滿月宴等白酒消費場景大概率會下滑30%,未來十年下滑接近50%。

有危就有機,茅臺和瑞幸的聯名產品引爆了消費者的關注,茅臺后續甚至推出茅臺冰淇淋等相關聯名產品,這或印證了年輕消費市場并非無堅不摧。

2023年上半年,五糧液的廣告宣傳推廣費為26.13億元,位列第一;古井貢酒的廣告宣傳推廣費為18.98億元,同比增幅高達240.75%,位列第二;貴州茅臺則以15.76億元的廣告宣傳推廣費排名第三。值得注意的是,茅臺的營銷費用占總營收的比例僅為2.57%,而五糧液的占比則為9.27%,古井貢酒的占比高達26.95%。

白酒消費市場進入存量時代,白酒企業各自找到了突圍的路線圖,漲價幾乎成了共同的結果。五糧液股份公司黨委副書記、副董事長、總經理蔣文格所說的一番話,或是酒企突圍的最佳注解:“一是進一步夯實產能根基;二是進一步助推效率提升;三是進一步強化質量保障。”

責任編輯:李思陽

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)