7月19日,睿遠(yuǎn)基金、銀華基金等披露旗下基金產(chǎn)品二季報。睿遠(yuǎn)基金傅鵬博、趙楓、饒剛,銀華基金李曉星等人二季度的持倉變化得以披露。其中,傅鵬博二季度換了三只重倉股,李曉星則大舉減倉寧德時代。

傅鵬博前十大重倉股換了三只

7月19日,睿遠(yuǎn)基金旗下三只公募基金披露二季報。

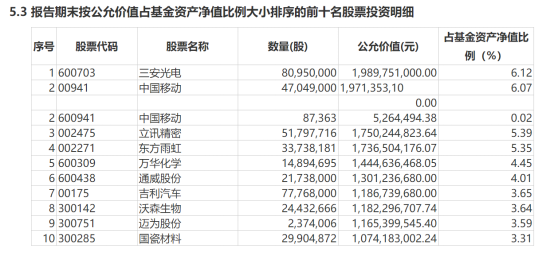

具體來看,由傅鵬博、朱璘管理的睿遠(yuǎn)成長價值混合基金二季度末的股票倉位為91.53%,前十大重倉股分別為三安光電、中國移動、立訊精密、東方雨虹、萬華化學(xué)、通威股份、吉利汽車、沃森生物、邁為股份、國瓷材料。一季度末,該基金的股票倉位為92.35%。對比發(fā)現(xiàn),通威股份、吉利汽車、邁為股份新進(jìn)前十大重倉股,先導(dǎo)智能、大族激光、衛(wèi)寧健康則退出前十大重倉股。

(圖片來源:基金公告)

(圖片來源:基金公告)由趙楓管理的睿遠(yuǎn)均衡價值三年持有混合基金二季度末的股票倉位為91.21%,前十大重倉股分別為中國移動、碧桂園服務(wù)、東方雨虹、萬華化學(xué)、美團(tuán)、三諾生物、寧德時代、吉利汽車、偉明環(huán)保、東方財富。一季度末,該基金股票倉位為92.85%。對比發(fā)現(xiàn),美團(tuán)-W、寧德時代新進(jìn)前十大重倉股,華潤啤酒、興業(yè)銀行退出前十大重倉股榜單。

(圖片來源:基金公告)

(圖片來源:基金公告)由饒剛管理的睿遠(yuǎn)穩(wěn)進(jìn)配置兩年持有混合基金二季度末股票倉位為36.80%。前十大重倉股分別為中國移動、中國中免、中信證券、思源電氣、宏發(fā)股份、杭州銀行、吉利汽車、通威股份、興業(yè)銀行和中金公司。一季度末,該基金股票倉位為32.34%。對比發(fā)現(xiàn),思源電氣新進(jìn)前十大重倉股,海康威視則退出前十大重倉股名單。

展望下半年,傅鵬博表示,動態(tài)調(diào)整和優(yōu)化組合依舊是工作的重點。對于公司與公司間的比較和篩選,將更加全面考察其中長期成長能力,包括存量的增長和新增長曲線,業(yè)績確定性,以及管理層進(jìn)取心和內(nèi)部執(zhí)行力等要素,綜合評估公司的估值水平。結(jié)合中報披露,將繼續(xù)發(fā)掘投資機(jī)會,特別是在疫情沖擊下經(jīng)營依舊具備韌性和彈性的公司。同時會調(diào)整業(yè)務(wù)受宏觀經(jīng)濟(jì)沖擊較大的公司,盡力控制好凈值的波動。

趙楓認(rèn)為,中國經(jīng)濟(jì)仍將持續(xù)回暖,只是這次復(fù)蘇的速度可能會相對溫和,當(dāng)市場超前太多時,需要謹(jǐn)惕調(diào)整的風(fēng)險,但未來一段時間機(jī)會仍然大于風(fēng)險,估值較低的龍頭企業(yè)仍可能貢獻(xiàn)較不錯的投資回報。

饒剛表示,展望下半年,在海外經(jīng)濟(jì)高位回落的背景之下,考慮到海外需求的逐步下行,出口對于經(jīng)濟(jì)的牽引相對有限,內(nèi)需為主的中下游行業(yè)的盈利恢復(fù)更值得期待:盈利修復(fù)的一方面來自于“價”,未來短期內(nèi)海外需求回落帶來的全球定價原材料的價格回落有望增厚利潤;另一方面來自于“量”,來自國內(nèi)需求的逐步回升有望帶動需求量的增長。消費和中下游制造業(yè)是重點關(guān)注的領(lǐng)域。

大舉減倉寧德時代

李曉星提升消費股配置比例

7月19日,銀華基金發(fā)布旗下基金2022年二季報。李曉星管理的銀華心怡二季報顯示,截至二季度末,該基金股票倉位為91.65%,較一季度末下降0.98個百分點。與一季度末相比,李曉星持股集中度有所下降,半數(shù)重倉股“換血”。

(圖片來源:基金公告)

(圖片來源:基金公告)值得一提的是,李曉星二季度大舉減倉寧德時代。一季度末,寧德時代為銀華心怡第一大重倉股,二季度末,寧德時代退出該基金前十大重倉股。

報告顯示,二季度末,銀華心怡前十大重倉股分別為:貴州茅臺、山西汾酒、東方雨虹、五糧液、中國中免、紫金礦業(yè)、分眾傳媒、比亞迪、紫光國微、三一重工。

與一季度末相比,寧德時代、藥明康德(維權(quán))、匯川技術(shù)、天賜材料、金山辦公退出該基金前十大重倉股,五糧液、中國中免、比亞迪、紫光國微、三一重工新進(jìn)該基金前十大重倉股。

“我們非常看好中長期維度的消費復(fù)蘇。”李曉星表示,“結(jié)合超額儲蓄率的大幅上升,我們認(rèn)為整體居民的消費能力一直在提升,當(dāng)對未來的預(yù)期平穩(wěn)后,消費將迎來反彈,這個是我們與市場一些看法的最大不同。”

展望下半年,李曉星看好國內(nèi)經(jīng)濟(jì)復(fù)蘇,特別是融資驅(qū)動的基建和政策驅(qū)動的房地產(chǎn),適當(dāng)提升了跟投資相關(guān)的價值股的配置比例。從中長期維度來說,他看好消費復(fù)蘇,繼續(xù)提升了消費股的配置比例。同時,李曉星認(rèn)為,中國經(jīng)濟(jì)將逐步上臺階,下半年甚至明年,流動性或無法比上半年更寬松,邊際上對于高估值股票不利,因此適當(dāng)減持了估值透支了未來成長性的一些股票。

李曉星對新能源中的電動車中游材料和光伏制造更加謹(jǐn)慎,相對更看好電動車整車、部分中游材料細(xì)分環(huán)節(jié)、綠電運(yùn)營商、儲能產(chǎn)業(yè)鏈以及部分風(fēng)電零部件。

對于醫(yī)藥板塊,李曉星表示,創(chuàng)新是我國醫(yī)藥行業(yè)發(fā)展的未來,在創(chuàng)新藥投資風(fēng)險加大、外包率持續(xù)提升的情況下,CRO/CDMO仍然是醫(yī)藥板塊成長性最強(qiáng)、最確定的板塊,繼續(xù)看好其中業(yè)績穩(wěn)定可持續(xù)高增的標(biāo)的。此外,伴隨著三季度經(jīng)濟(jì)恢復(fù),需求旺盛、可擇期的醫(yī)美、醫(yī)療服務(wù)等,預(yù)計三季度還會有不錯的超額收益。其他子板塊,如疫苗、醫(yī)療器械、中藥當(dāng)中的優(yōu)質(zhì)個股,也將適度參與,維持組合的均衡配置。

責(zé)任編輯:石秀珍 SF183

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)