意見領(lǐng)袖丨星圖金融研究院

7月18日,本周股市集體高開,盤中一度拉升,午后高位震蕩,房地產(chǎn)、零售、基建、煤炭開采、光伏等依次走強(qiáng)。其中滬指收漲1.55%,深成指漲0.98%,創(chuàng)業(yè)板指漲1.44%,其余主要指數(shù)中科創(chuàng)50微跌0.27%,其余指數(shù)漲幅均在1%以上。板面上環(huán)保、煤炭、房地產(chǎn)回升,公用事業(yè)漲幅繼續(xù)居前。今日全市場共4055家公司上漲,629家公司下跌,賺錢效應(yīng)不錯(cuò)。

上周延續(xù)了7月以來的震蕩下行趨勢,且自7月11日(上周一)開始,滬指、深成指累計(jì)跌幅達(dá)3%,國內(nèi)經(jīng)濟(jì)數(shù)據(jù)不達(dá)預(yù)期,外圍經(jīng)濟(jì)衰退、通脹預(yù)期進(jìn)一步增加增強(qiáng),在經(jīng)過前期71天(4月27日至7月7日)的上漲之后,國內(nèi)股市迎來了一波回撤行情,指數(shù)水位來到了4月份的水平,但縱觀前幾次熊市見底后的第一波上漲行情完結(jié)后必有獲利回吐走勢,顯示此時(shí)基本面仍不穩(wěn)定,但6月多項(xiàng)數(shù)據(jù)相比5月或企穩(wěn)回升、或降幅收窄,故此現(xiàn)象一屬正常情況,二來風(fēng)險(xiǎn)仍存。從中長期來看,下半年國內(nèi)經(jīng)濟(jì)觸底回升,若無意外,A股整體看多行情不會改變,但有可能維持震蕩。

投資展望

(一)A股市場

上周A股進(jìn)一步走弱,上證指數(shù)下探到3230附近。但國內(nèi)通脹仍在有效控制之內(nèi),今年上半年全國居民消費(fèi)價(jià)格(CPI)同比上漲1.7%,全年有望將其控制在3%的合理增幅區(qū)間,疫情對經(jīng)濟(jì)影響基本于Q2見底,下半年“中強(qiáng)美弱”局面有望出現(xiàn),國內(nèi)經(jīng)濟(jì)實(shí)現(xiàn)較大反彈,全年GDP“保4爭5”問題不大。

步入7月中旬,上市公司中報(bào)披露逐漸密集,中報(bào)持續(xù)業(yè)績高景氣和出現(xiàn)拐點(diǎn)的行業(yè)是今后配置的重點(diǎn),整體上來看,新舊能源轉(zhuǎn)換、消費(fèi)疫后復(fù)蘇、醫(yī)藥創(chuàng)新加速等可適當(dāng)關(guān)注。從板塊來看,以下幾條線具備投資價(jià)值:

(1)新能源高景氣板塊,尋找行業(yè)空間大、需求景氣度高、確定性強(qiáng)的細(xì)分領(lǐng)域,如風(fēng)電、光伏、鋰電、儲能、氫能等。此類板塊受政策支持催化、海內(nèi)外需求高漲的前提下,當(dāng)前成長熱度高漲,且下半年汽車銷售旺季到來,若上游原材料價(jià)格回落,則新能源景氣度會進(jìn)一步上行;

(2)大消費(fèi)板塊,當(dāng)前,國內(nèi)消費(fèi)復(fù)蘇跡象明顯,大消費(fèi)板塊業(yè)績修復(fù)確定性強(qiáng),從逆勢布局的角度看,醫(yī)藥生物、家用電器、社會服務(wù)、紡織服裝等低估值板塊正迎來較好的布局窗口期。從基本面看6月社零同比回正,遠(yuǎn)高于市場預(yù)期,細(xì)分領(lǐng)域中中西藥品、服裝鞋帽、辦公用品及日用品等必選消費(fèi)和可選消費(fèi)品類零售額同比均大幅改善,Q3或有更為明顯的復(fù)蘇;

(3)從主題來看,國防軍工等業(yè)績確定性強(qiáng)的成長板塊以及數(shù)字經(jīng)濟(jì)相關(guān)板塊也依舊值得配置。裝備制造業(yè)投資增速依然強(qiáng)勁,細(xì)分領(lǐng)域均保持雙位數(shù)增長,增長潛力和確定性較強(qiáng);6月基建投資較5月上升4.1pct,而下半年新基建還需持續(xù)發(fā)力,支持經(jīng)濟(jì)穩(wěn)增長,發(fā)力方向包括數(shù)據(jù)中心、產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型、數(shù)字產(chǎn)業(yè)等項(xiàng)目建設(shè),可逢低建倉。

(二)基金市場

進(jìn)入7月中旬,公募基金也進(jìn)入了二季報(bào)披露密集期,截止7月17日晚間,共有8家基金公司33只公募基金披露二季度財(cái)報(bào),相較一季度,各大基金加倉調(diào)倉動作頻繁,回血明顯,大多跳出了一季度虧損的“巨坑”。

從投資主題來看,這些基金均以鋰電池等新能源、ESG(環(huán)境、社會和公司治理)為主,也就是說處于成長風(fēng)口的新能源無疑成了“香饃饃”,多位頂流基金經(jīng)理重金押注新能源。

由匯豐晉信基金公司經(jīng)理陸彬管理的基金表現(xiàn)相當(dāng)出色,在管的6只基金有5只二季度收益率超過10%,而且大幅提升了新能源個(gè)股所占比重。陸彬認(rèn)為,2022年市場投資的主線是“價(jià)值回歸”和“優(yōu)質(zhì)成長”。更傾向于“優(yōu)質(zhì)成長”將成為后續(xù)市場的主要投資機(jī)會,在中國經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型、產(chǎn)業(yè)升級以及科技創(chuàng)新的時(shí)代趨勢下,越來越多優(yōu)質(zhì)的成長行業(yè)和公司(新能源、新材料、高端設(shè)備、醫(yī)藥、新消費(fèi)、TMT 科技等)因?yàn)楫a(chǎn)業(yè)需求爆發(fā)、全球市占率提升,新產(chǎn)品放量或者進(jìn)口替代等原因,整體行業(yè)空間較大,公司競爭力日益加強(qiáng),未來幾年有望實(shí)現(xiàn)較快的復(fù)合增速。今年下半年應(yīng)聚焦價(jià)值風(fēng)格和成長風(fēng)格里的優(yōu)勢行業(yè)。其中,智能電動汽車會成為今年市場的主線,三季度的市場可能會如夏花般絢爛,給大家的建議是“讓子彈飛一會兒”。

中庚基金經(jīng)理邱棟榮可能是目前少有的沒有押注新能源的基金經(jīng)理,且減持了新能車行業(yè)板塊。他表示2022年二季度,壓制因素緩解,權(quán)益資產(chǎn)呈V型走勢,10年國債窄幅震蕩,中證800股權(quán)風(fēng)險(xiǎn)溢價(jià)季末回落至0.43倍標(biāo)準(zhǔn)差水平,處于歷史均值上方。后市投資思路上邱棟榮仍堅(jiān)持低估值價(jià)值投資理念,通過精選基本面風(fēng)險(xiǎn)降低、盈利增長積極、估值便宜的個(gè)股,構(gòu)建高性價(jià)比的投資組合,力爭獲得可持續(xù)的超額收益。具體而言,重點(diǎn)關(guān)注的投資方向來自四個(gè)方面:1、港股中資源能源為代表的價(jià)值股、部分互聯(lián)網(wǎng)股和醫(yī)藥科技成長股。看好的原因包括估值便宜、經(jīng)營穩(wěn)健且受益基本面持續(xù)改善、政策預(yù)期改善、流動性風(fēng)險(xiǎn)相對免疫;2、大盤價(jià)值股中的金融、地產(chǎn)等;3、能源、資源類公司及其下游產(chǎn)能;4、廣義制造業(yè)中具備獨(dú)特競爭優(yōu)勢的細(xì)分龍頭公司,比如化工、有色金屬加工、醫(yī)藥制造、機(jī)械加工、輕工等,挖掘出真正的低估值小盤成長股和小盤價(jià)值股。

長城基金經(jīng)理陳良棟管理的兩只基金在一季度虧損超過19%的情況下二季度大幅反彈,收益率均超過15%。陳良棟在季報(bào)中指出,4月下旬起,宏觀風(fēng)險(xiǎn)因素的邊際快速改善、新冠疫情得到有效控制、穩(wěn)增長政策持續(xù)和有力地推出,市場信心得到快速修復(fù),市場出現(xiàn)較大反彈,宏觀因素對市場影響最大的時(shí)候已過去,經(jīng)過市場回調(diào)和業(yè)績成長對估值的消化,整體估值回歸到相對合理區(qū)間,目前階段比較適合基于行業(yè)和公司基本面情況進(jìn)行投資,下半年到未來一兩年是比較可為的時(shí)間窗口。展望后市,主要看好汽車產(chǎn)業(yè)鏈、光伏等景氣度好且長期成長空間大的行業(yè),同時(shí)適當(dāng)關(guān)注和布局消費(fèi)電子、半導(dǎo)體、創(chuàng)新藥、地產(chǎn)產(chǎn)業(yè)鏈等,未來有景氣度上升的機(jī)會。

安信基金經(jīng)理聶世林表示后市信心或繼續(xù)提振。隨著防疫政策的適度調(diào)整,人員流動和物流開始有序運(yùn)轉(zhuǎn),有利于各項(xiàng)刺激政策的執(zhí)行落地。可以預(yù)期下半年,在不出現(xiàn)外部局勢持續(xù)惡化和疫情再度爆發(fā)的前提下,國內(nèi)經(jīng)濟(jì)基本面將環(huán)比明顯改善,各項(xiàng)數(shù)據(jù)指標(biāo)都會有利于提振市場的信心。具體板塊而言,聶世林認(rèn)為,前期受疫情壓制的消費(fèi)、投資產(chǎn)業(yè)鏈將會看到環(huán)比改善;成長股中的電動車和光伏依然保持高景氣;上游大宗品價(jià)格受美國加息的影響,相關(guān)板塊的表現(xiàn)可能會繼續(xù)承壓。

國投瑞銀基金公司旗下的4只基金二季度收益率領(lǐng)先,均超過20%,而且都由經(jīng)理施成管理。施成表示,最看好需求增量來自于國內(nèi),供給大部分由海外提供的環(huán)節(jié)。“從行業(yè)來看,投向仍然集中于光伏、鋰電、半導(dǎo)體等具備快速增長動能的行業(yè)。目前來看,市場對于新技術(shù)方向的設(shè)備改進(jìn)和資本開支更有熱情,這是未來會重點(diǎn)關(guān)注的方向。” 整車環(huán)節(jié)好于零部件,依然看好新能源汽車以及TMT行業(yè)中的智能汽車,未來汽車行業(yè),更關(guān)注產(chǎn)品的創(chuàng)新。

二

上周市場回顧

(一)A股市場

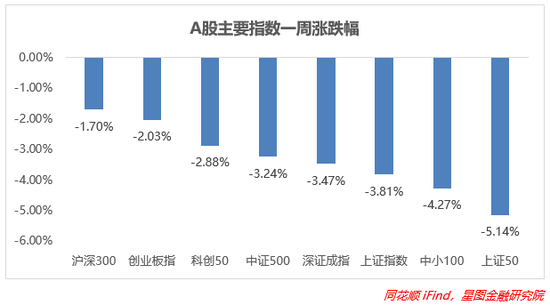

上周A股市場整體延續(xù)下跌趨勢,大盤進(jìn)一步下探至3230點(diǎn)附近,接連向下突破5日、10日、20日、30日線,周五盤中略有反彈但下午震蕩走弱。從指數(shù)層面看,上周各個(gè)主要指數(shù)均跌勢不減,且跌幅較上期相比有所擴(kuò)大,其中上證50跌幅依舊最大,為5.14%,中小100跌幅次之,為4.27%,滬深300跌幅最小但也超過1.5%,其余指數(shù)等均有不同幅度的下跌。

主題概念方面,一體化壓鑄、虛擬電廠“斷層“領(lǐng)漲,5日漲跌幅分別達(dá)到了10.01%和8.29%,而儲能、智能電網(wǎng)、風(fēng)電等概念漲幅依舊靠前,且7月以來漲幅居前的換電、釩電池等概念依舊續(xù)漲。

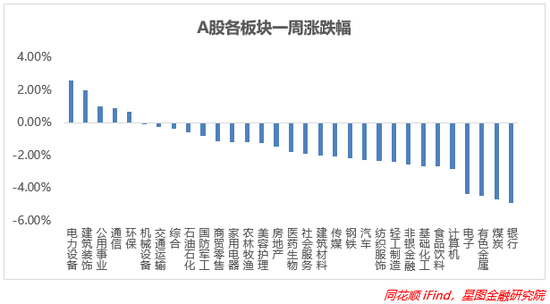

板塊來看,上周各板塊同樣延續(xù)7月以來跌勢。其中電力設(shè)備、建筑裝飾、公用事業(yè)、通信、環(huán)保仍保持漲勢,值得注意的是電力設(shè)備、公用事業(yè)在7月以來持續(xù)領(lǐng)漲,銀行、煤炭、有色金屬、電子跌幅最大,均超過4%。

本周開盤31個(gè)板塊中只有1個(gè)板塊微跌(食品飲料,-0.15%),其余板塊均一轉(zhuǎn)跌勢實(shí)現(xiàn)回血。

(二)基金市場

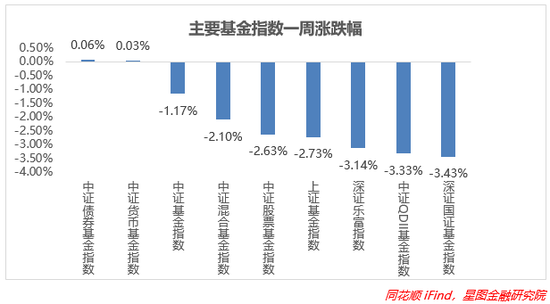

上周基金市場跌幅持續(xù)擴(kuò)大,各大指數(shù)相繼跌破5日、10日、20日線,除債基指數(shù)和貨基指數(shù)外,其余指數(shù)均勉強(qiáng)維持在60日線上方。從指數(shù)層面看,上周各個(gè)主要指數(shù)進(jìn)一步下探,防御型基金表現(xiàn)較好,債基、貨基仍維持上漲,其中深證國政基金指數(shù)跌幅最大,為3.43%,深證樂富、中證QDII基金指數(shù)跌幅破3%,其余基金指數(shù)在跌幅控制在1%-3%之間。

本周周一所有重要指數(shù)高開,但盤初跌幅0.3-0.7%之間,之后迅速拉升并在高位震蕩。

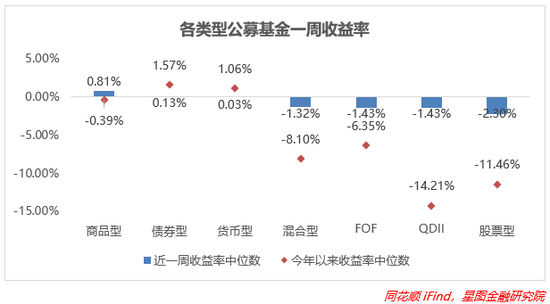

上周商品型基金一改7月以來的跌勢,同債券型、貨幣型基金維持漲勢,混合型、FOF、QDII型基金跌幅在1.5%以內(nèi),股票型基金受到上周國內(nèi)股市行情影響,由漲轉(zhuǎn)跌,且跌幅超過2%。

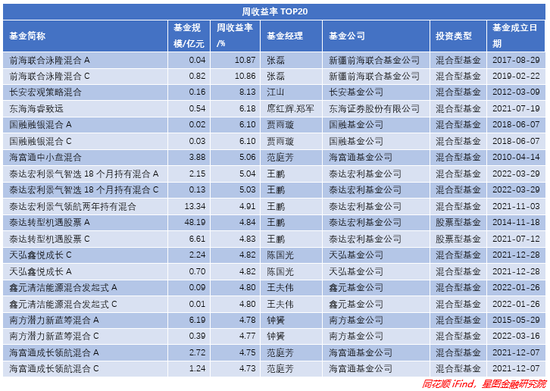

上周基金漲跌幅TOP20中FOF型基金下跌數(shù)量最多。股票型基金中科技、電子、制造板塊占據(jù)主流,從風(fēng)格上來看上周中大盤成長型基金收益漲幅居前列;債券型基金中領(lǐng)漲基金中小型基金和迷你基金數(shù)量差距不大;混合型基金依舊表現(xiàn)最好,新疆前海聯(lián)合基金公司收益漲幅最高,也是唯一破10的基金公司;QDII基金漲幅分化嚴(yán)重,貨幣型基金、商品型基金表現(xiàn)同之前相近。

上周混合型、股票型基金漲幅最高,但是漲幅較環(huán)比大幅下跌,其中廣發(fā)基金憑借旗下基金高達(dá)4.16%的漲幅奪得周漲跌幅TOP20頭籌,鵬華基金延續(xù)7月以來的成績,有3只基金闖入TOP20中,財(cái)通基金同樣表現(xiàn)不錯(cuò)(2只),其余基金公司各有1只入圍。

三

市場資金動向

(一)A股市場

上周主力凈流入額前五的行業(yè)包括電力設(shè)備、汽車、公用事業(yè)、機(jī)械設(shè)備、建筑裝飾,均在50億以上,凈流入額有所減少;凈流出前五的行業(yè)有食品飲料、有色金屬、電子、非銀金融、銀行,均在30億以上,凈流出額有所增加。

北向資金上周出逃嚴(yán)重,凈買入-220.41億,主要流向電力設(shè)備、醫(yī)藥生物、食品飲料、有色金屬、汽車等行業(yè)。上周消費(fèi)、汽車紛紛回暖,北向資金瞅準(zhǔn)時(shí)機(jī),一方面同主力資金流入步伐一致,另一方面又在主力資金流出行業(yè)中逢低補(bǔ)倉入場,在未來板塊發(fā)展方向上認(rèn)同分化并存。

今日主力資金主要流入電器機(jī)械、電熱供應(yīng)、煤炭石油行業(yè)較多,而在食品飲料、醫(yī)療衛(wèi)生、汽車制造中資金出逃嚴(yán)重;北向資金凈買額大幅回流,暴漲至35.52億元。

(二)基金市場

上周股票型基金平均倉位81.27%,偏股混合型基金平均倉位74.30%,周環(huán)比均有所下降。共開放申購基金48只,其中股票型基金3只,混合型28只,債券型10只,F(xiàn)OF型4只,貨幣型1只,QDII型2只,數(shù)量周環(huán)比大幅下降,可能與市場不振有關(guān)。上周無申購破百億的公司,萬家基金開放申購基金數(shù)量和規(guī)模均最多,華安基金、華寶基金隨后分列二、三位,38家基金公司中有一半公司開放申購基金的規(guī)模在10億元以下。

四

市場溫度

指數(shù)層面,上周各項(xiàng)指數(shù)均處于估值修復(fù)的階段。從分位值來看,截至7月18日,上證指數(shù)的低估狀態(tài)依舊沒有被打破,而其余指數(shù)均達(dá)到了比較合理的估值水平。整體來看中大盤風(fēng)格股票仍具備較高的投資安全性。

從板塊分位值來看,截至7月18日,公用事業(yè)、汽車、建筑裝飾、房地產(chǎn)估值分位較高,前兩者在近2月的漲幅分別為30%、13%,漲幅分列第2、3位,未來能否持續(xù)領(lǐng)漲還需結(jié)合行業(yè)景氣度、政策、疫情等因素,而傳統(tǒng)能源、消費(fèi)領(lǐng)域則受疫情影響估值偏低,疊加國內(nèi)各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)回暖,可適當(dāng)關(guān)注配置。

從股債性價(jià)比來看,目前萬得全A市盈率倒數(shù)與十年期國債的比值為2.04,而歷史均值為1.41,處于絕對的高位,歷史分位值位置處于88.43%(即性價(jià)比高于88.43%的時(shí)間),上證50、滬深300、中證500和中證1000的股債性價(jià)比歷史分位值分別處于90.25%、90.74%、95.95%和92.47%,說明目前股價(jià)性價(jià)比高,可以適當(dāng)投資股市。

五

其他熱點(diǎn)事件評述

(一)外圍環(huán)境

本周全球通脹仍舊延續(xù)較高水位,尤其美國6月CPI同比增長9.1%,超市場預(yù)期;核心CPI同比增長5.9%,亦高于預(yù)期,從分項(xiàng)看,幾乎所有重要項(xiàng)目價(jià)格都在繼續(xù)上漲,顯示通脹內(nèi)生動能仍然較強(qiáng)。

但結(jié)合6月美國零售數(shù)據(jù)來看,環(huán)比增長1%,回正且高于市場預(yù)期,美國三大股指集體收漲,道指漲超655點(diǎn),納指漲1.7%,市場對7月28日美聯(lián)儲利率決議會議上加注100bp的預(yù)期有所下調(diào),不過其余國家諸如韓國、新西蘭、加拿大等主要經(jīng)濟(jì)體均開展加息動作。

歐洲前景更不樂觀,7月歐元區(qū)ZEW經(jīng)濟(jì)景氣指數(shù)大幅回落至51.1,也已大幅低于2020年疫情期沖擊時(shí)的水平,而且歐元兌美元匯率逐步向平價(jià)水平靠攏,也從另一側(cè)面反映了市場對歐洲前景的擔(dān)憂。

在疫情方面,病毒變異令全球新冠日新增病例數(shù)繼續(xù)抬升,同時(shí)猴痘疫情病例破萬,成為另一個(gè)值得關(guān)注的情況。

(二)國內(nèi)經(jīng)濟(jì)

1、政策上,國內(nèi)持續(xù)優(yōu)化就業(yè)環(huán)境,推出重點(diǎn)工程以工代賑、新型城鎮(zhèn)化建設(shè)方案、國家公路網(wǎng)規(guī)劃等提振經(jīng)濟(jì)回暖信心,大力部署加力穩(wěn)崗?fù)貚彽恼吲e措,確保就業(yè)大局穩(wěn)定;要求多措并舉擴(kuò)消費(fèi),確定支持綠色智能家電消費(fèi)的措施,并進(jìn)一步從降本增效、強(qiáng)化保障、搶抓訂單、促進(jìn)創(chuàng)新等四方面發(fā)力推動實(shí)現(xiàn)保穩(wěn)提質(zhì)目標(biāo),推動國際國內(nèi)兩個(gè)市場共振發(fā)展。

2、數(shù)據(jù)上,從GDP來看,上半年國內(nèi)生產(chǎn)總值56萬億元,按不變價(jià)格計(jì)算,同比增長2.5%。其中,二季度國內(nèi)生產(chǎn)總值29萬億元,同比增長0.4%;社零數(shù)據(jù)方面,上半年,社零總額21萬億元,同比略降0.7%,其中6月份,社零總額3.8萬億元。總的來看,上半年一系列扎實(shí)穩(wěn)住經(jīng)濟(jì)政策成效明顯,我國經(jīng)濟(jì)克服超預(yù)期因素不利影響,呈現(xiàn)企穩(wěn)回升態(tài)勢,尤其是二季度實(shí)現(xiàn)了經(jīng)濟(jì)正增長,穩(wěn)住了經(jīng)濟(jì)大盤,成績來之不易。

3、從資金層面來講,上周央行等量續(xù)做7月到期中期借貸便利(MLF)1000億元,且中標(biāo)利率沒有變化,仍維持2.85%,預(yù)計(jì)未來國內(nèi)流動將持續(xù)合理充裕水平,為鞏固經(jīng)濟(jì)穩(wěn)定企穩(wěn)態(tài)勢創(chuàng)造適宜的貨幣金融環(huán)境,并計(jì)劃靈活運(yùn)用多種貨幣政策,以我為主,兼顧內(nèi)外,穩(wěn)住經(jīng)濟(jì)大盤,保障經(jīng)濟(jì)運(yùn)行在合理區(qū)間。

4、事件熱點(diǎn)方面,近期個(gè)別房地產(chǎn)企業(yè)風(fēng)險(xiǎn)暴露,導(dǎo)致部分城市的項(xiàng)目出現(xiàn)停工、延期交付的情況,7月13日江西某樓盤購房者“強(qiáng)制停貸斷供”,隨后引發(fā)了多個(gè)城市多個(gè)地產(chǎn)項(xiàng)目“強(qiáng)制停貸”,A股市場上這兩個(gè)板塊的行情受到影響,也由此引起對銀行經(jīng)營風(fēng)險(xiǎn)的擔(dān)憂。截止7月17日,共有16家銀行披露存在“保交樓”風(fēng)險(xiǎn)樓盤涉及的逾期按揭貸款余額,其中農(nóng)行最多為6.6億元,招行最低為0.12億元,在各銀行貸款余額中占比最高0.012%,平均0.01%左右,各家銀行稱“規(guī)模較小,總體風(fēng)險(xiǎn)可控”。究其原因,資金問題是根本,只要確保資金到位,開展復(fù)工與“保交樓”,堅(jiān)持“房住不炒”的定位,嚴(yán)格落實(shí)金融監(jiān)管要求,則銀行、房地產(chǎn)方輿情可控,估值修復(fù)。

(本文作者介紹:專業(yè)的研究機(jī)構(gòu),研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、消費(fèi)金融、銀行業(yè)發(fā)展、互聯(lián)網(wǎng)金融、金融科技等。)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

專業(yè)的研究機(jī)構(gòu),研究領(lǐng)域涵蓋宏觀經(jīng)濟(jì)、消費(fèi)金融、銀行業(yè)發(fā)展、互聯(lián)網(wǎng)金融、金融科技等。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼