炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

日漸紅火的可轉債市場迎來新變化!

6月17日晚間,滬深交易所分別起草并發布了《上海證券交易所可轉換公司債券交易實施細則(征求意見稿)》《深圳證券交易所可轉換公司債券交易實施細則(征求意見稿)》(統稱《實施細則》),向社會公開征求意見。同時,為進一步強化可轉債投資者適當性管理,滬深兩所同步發布《關于可轉換公司債券適當性管理相關事項的通知》(簡稱《適當性通知》),自6月18日起實施。

整體來看,《實施細則》對向不特定對象發行的可轉債以及向特定對象發行的可轉債的投資者適當性、交易與轉讓事項等方面作出規定,進一步規范和完善了可轉債交易與轉讓以及投資者保護等相關制度。

那么,相比現有可轉債規則,《實施細則》做了哪些調整呢?上證報記者梳理出五大亮點,投資者們一定要注意了!

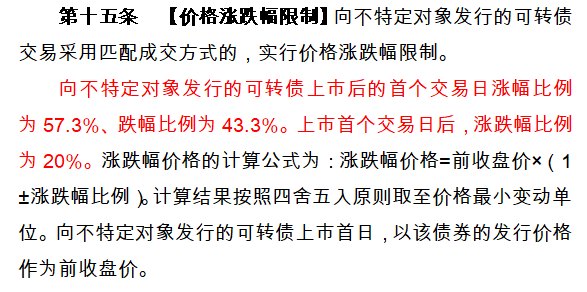

上市首日采取57.3%和-43.3%的漲跌幅機制

《實施細則》最大亮點是,明確漲跌幅限制。可轉債上市首日采取57.3%和-43.3%的漲跌幅機制,次日起引入20%的漲跌幅限制。

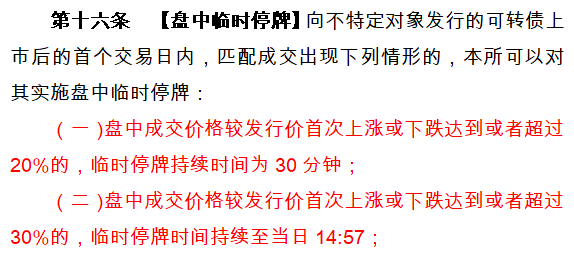

同時,為防止上市后的首個交易日可轉債價格出現大幅波動,明確上市首日繼續采用盤中20%、30%兩檔臨時停牌和“價格籠子”機制。

新增四類異常交易行為

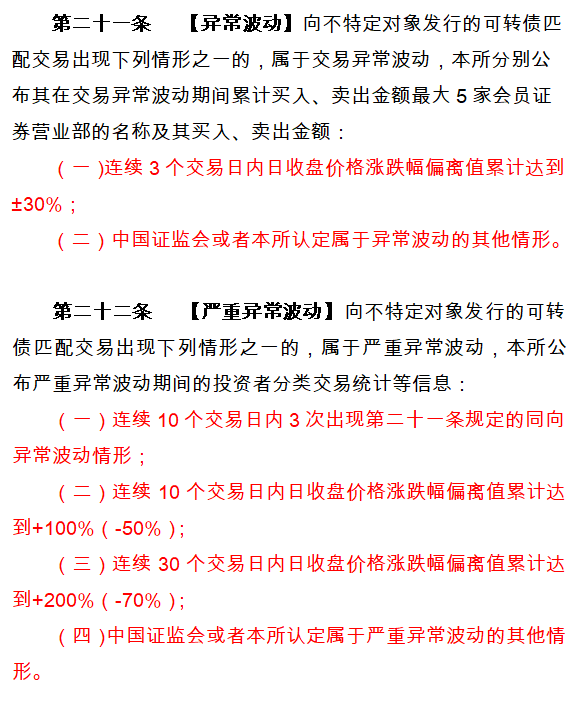

同時,《實施細則》明確異常波動的標準。結合漲跌幅調整,增設了可轉債價格異常波動和嚴重異常波動標準,明確了異常波動、嚴重異常波動情況下上市公司的核查及信息披露義務。

此外,《實施細則》新增四類異常交易行為:

第一,維持漲(跌)幅限制價格,即通過大筆申報、連續申報、密集申報,維持可轉債交易價格處于漲(跌)幅限制狀態;

第二,通過大筆申報、連續申報、密集申報或者以明顯偏離合理價值的價格申報,意圖加劇可轉債價格異常波動或者影響正常交易秩序;

第三,大量或者頻繁進行日內回轉交易,影響正常交易秩序;

第四,證監會或者交易所認為需要重點監控的其他異常交易行為。

滬深交易所表示,將對可能影響可轉債交易價格或者交易量的異常交易行為予以重點監控。

增設投資者門檻 設置新老劃斷安排

此次交易所還明確了向不特定對象發行可轉債的投資者適當性管理要求。

根據《適當性通知》,一方面對新參與投資者增設“2年交易經驗+10萬元資產量”的準入要求,強化投資者保護;另一方面,實施新老劃斷,明確存量投資者可繼續參與不受影響。

新增特別標識 充分提示風險

需要注意的是,《實施細則》還新增了特別標識。在可轉債最后交易日的證券簡稱前增加“Z”標識,向投資者充分提示風險,切實保護投資者合法權益。

不過,上市公司股票因交易類強制退市被終止上市,其向不特定對象發行的可轉債被終止上市的情形除外。

做好與《債券交易規則》銜接 “競價交易”改為“匹配成交”

此次《實施細則》還考慮到做好與《債券交易規則》的銜接,將超過價格限制的可轉債申報處理方式由“暫存交易主機”調整為“無效申報”,與其他債券保持一致。將可轉債協商成交信息盤中實時披露機制改為盤后披露,防范實時披露可能引發的匹配交易盤中價格波動風險。

此外,根據債券交易規則對相關術語進行調整,如“競價交易”改為“匹配成交”。

滬深交易所:有效防止過度投機炒作,維護可轉債市場平穩運行。

事實上,可轉債作為一種兼具“股性”和“債性”的混合證券品種,為上市公司募集資金提供了多樣化的選擇。近年來,可轉債逐漸成為上市公司特別是中小民營上市公司的重要融資工具,在服務實體經濟、提高直接融資比重、優化融資結構等方面發揮了積極作用,但也暴露出一些問題,如制度規則與產品屬性不匹配、日內波動較大、投資者適當性管理不適應等,需要予以完善。

上交所表示,《交易細則》和《適當性通知》的起草堅持市場化原則,兼顧可轉債市場效率、市場穩定與投資者保護,旨在有效防止過度投機炒作、維護可轉債市場平穩運行,有關措施不涉及一級市場融資政策的調整,不影響可轉債市場融資功能正常發揮,不會減弱對實體經濟尤其是中小民營上市公司的服務支持力度。

深交所表示,后續深交所將根據公開征求意見情況進一步修改完善。接下來,深交所將繼續踐行“建制度、不干預、零容忍”方針,堅持市場化、法治化改革方向,按照證監會統一部署,夯實制度基礎,維護交易秩序,持續推動可轉債市場高質量發展,更好發揮可轉債市場服務實體經濟的功能作用。

《實施細則》征求意見截止時間為2022年7月1日。

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)