股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

來源:Wind資訊

端午節后開市,6月就已經過半了,意味著2021年上半年投資也快接近尾聲。隨著下半年臨近,中信證券、中信建投等龍頭券商和一些中小券商紛紛發布下半年投資報告。提前了解,有助于把握后期投資。

// 宏觀方面 //

目前幾大券商對下半年宏觀預測上有些出入。Wind統計顯示,中信證券認為貨幣、財政維持穩定;中泰證券稍不同是財政支出或加快;而國元證券則明顯有差異,認為貨幣政策將大概率收緊。

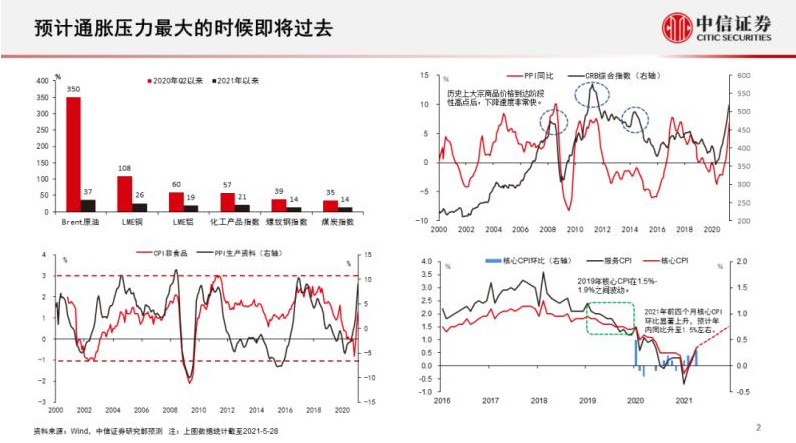

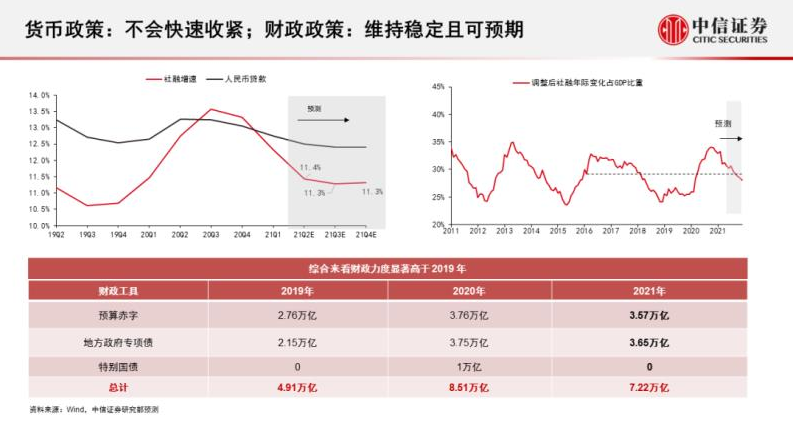

中信證券:預計通脹壓力最大的時刻即將過去,貨幣政策不會快速收緊;財政政策維持穩定且可預期。

中泰證券:下半年貨幣政策將維持平穩,財政支出節奏有望加快。

中泰宏觀首席陳興認為,下半年信用收縮態勢將有放緩,貨幣政策保持穩定。上半年處于“緊信用、穩貨幣”的環境,資金相對較為寬松。本輪“緊信用”和過去三輪均有不同,信用擴張進程的結束并未以貨幣政策轉向作為信號。5月社融存量增速已降至11%,和年內經濟名義增速大體匹配,預計下半年信用收縮態勢或將放緩。而在經濟下行風險仍存、通脹壓力緩解的情況下,貨幣政策仍將維持中性,大概率不會對價格工具進行調整。

中泰固收分析師肖雨展望下半年,認為“經濟復蘇放緩,貨幣政策穩健,緊信用趨勢延續”的環境有利于利率債運行,但收益率可能繼續維持區間震蕩的狀態。

從貨幣政策看,穩健中性的基調預計不變。一方面,經濟下行壓力大幅上升、倒逼貨幣寬松的可能性較低,另一方面,PPI向CPI傳導效果有限、疫情以來結構性復蘇背景下“穩就業”壓力仍然較大,政策轉緊的必要性不足。從社融增速指標看,信用收縮最快的階段可能接近尾聲,下半年緊信用趨勢不變但力度逐漸減弱,導致此前對于收益率下行的推動作用難以持續。

在政策利率不變的前提下,資金利率持續明顯偏離政策利率的可能性不大,意味著利率債趨勢性機會較難出現,因此圍繞資金利率和政策利率的利差波動做交易可能是較好的策略。

國元證券:貨幣政策后續大概率存在進一步收緊的空間,利率和匯率會共振向上。

當前利率位置及貨幣政策的基調已經大體與經濟增長合拍,那么,經濟增長若出現進一步修復,貨幣政策則存在進一步收緊的空間。如果考慮通脹的位置的話,當前貨幣政策可能明顯偏松了。經驗上,利率應與PPI的環比走勢大體對應,但當前來看,全球可貿易品通脹的升溫已經帶動PPI的環比水平升至4年來的最高水平,這可能與當前仍然羸弱的服務業有關。但后續來說,如果我們承認基本面在底部的話,那貨幣政策后續收緊的空間要遠高于繼續寬松的空間。

//A股方向//

A股市場方面,發布預測的券商機構有所增加,機構多數看好下半年市場,震蕩和上行最多,不過也有認為市場將進入系統性殺估值的階段,值得關注。

中信證券:下半年共振上行,四季度空間最大。

中信建投:市場波瀾不驚,成長消費占優。2021年下半年A股市場不存在系統性的機會,美債利率上行和匯率階段性貶值將帶來負面的影響,市場整體在當前狀態下持續運行。

東北證券:下半年市場趨勢:震蕩市。1)下半年盈利增速逐季往下。自上而下預計2021年全部A股(非金融)累計盈利同比增長約25%;自下而上預計2021年全部A股(非金融)Q2、Q3和全年盈利累計同比增速分別為42.3%、24%和23.1%。2)美國Taper預期以及國內信用回落進入后半段等導致下半年宏觀流動性依然偏緊;下半年股市資金面維持中性,主要是流入端的新基金發行上升,外資流入放緩,流出端IPO募資上升,解禁下降。3)中小盤估值優勢明顯且個股位置仍偏低。

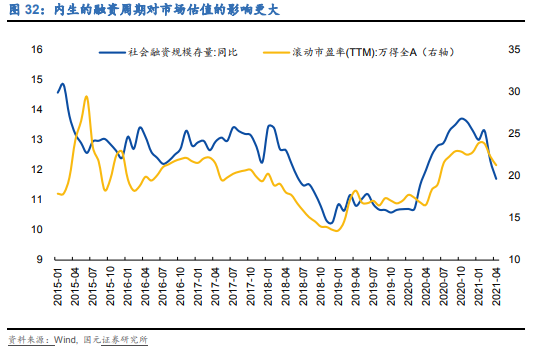

國元證券:當前股票市場重要風險是:市場可能進入系統性殺估值的階段。最近一年以來,外資這種外生力量的股市影響甚微,內生的融資周期則對市場估值的影響更大。隨著貨幣政策逐漸接近常態,社融的增速也于去年10月摸到高點,這帶動了股票市場的估值水平可能繼續處于下降通道。

//行業配置方向//

資產投資上,各家給予的行業配置較多,其中新能源和消費是多家券商共同青睞的行業。

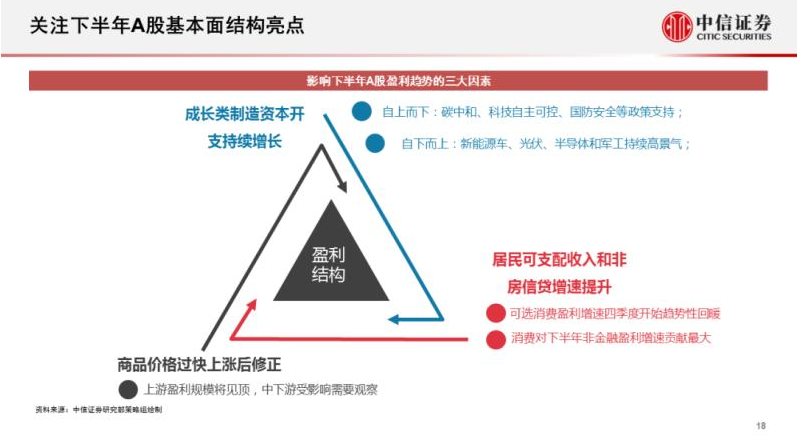

中信證券:淡化周期思維,三季度聚集高成長,四季度增配大消費。

中信建投:成長股在經濟下行的環境中將表現最優。標準的成長股定義為當期資本投入和未來產出,現金流表現為長久期的特征。第二個特征是未來的產出與當前經濟狀態無關。從2019-2020年以來,以茅臺為代表的價值型股票,由于收入利潤和現金流穩定透明,在DCF模型估值過程中能夠得到更大的終值,因此也表現為持續占優。

創新藥和醫療器械為代表的醫藥生物行業、人工智能行業、新能源汽車和新能源行業具備長期的空間。我們也看好消費行業的盈利穩定性和長期性。從盈利和估值的層面來看,這些行業也處于PB-ROE匹配的狀態,短期景氣和行業的長期增長將成為超額收益的源泉。

中泰證券:在行業配置思路上,建議下半年關注兩類行業穩定的業績表現。一類是,景氣向上,業績穩定的新能源、電子;另一類是前期疫情受損,修復彈性較好,近期景氣邊際回暖的下游消費服務業。

東北證券:PEG有效,低估值優先。1)行業配置的兩個邏輯:一是下半年PEG策略優于DCF策略,這源于美債收益率上行趨勢不改,同時基金募資回暖但較前期仍有差距;二是低估值優于高景氣,主要是大類板塊比較來看,大金融估值雖低但仍存在風險,核心資產估值較貴且美聯儲收緊預期對估值有壓力,周期板塊景氣度較高但面臨后續商品價格可能回落的風險,科技制造中的TMT和新能源估值較低且景氣度較高。

2)下半年行業配置建議:自上而下角度,TMT、化工、建材、保險、新能車等行業最佳;自下而上角度,重點關注免稅、3D打印設備、新能車、智能駕駛、酒店、醫美、消費建材等行業。

3)主題:物聯網、5G和華為產業鏈迎來發展新機遇,碳中和框架下的新能源值得關注,半導體國產替代加速,國改領域也值得關注。

責任編輯:李思陽

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)