意見領袖丨孫彬彬團隊

摘要:

首批9個REITS項目底層資產優質、運營成熟,已經具備比較穩定的現金流,且幾乎均來自中東部的一二線核心城市或其周邊城市。優質的底層資產使得市場認可度整體較高,公眾認購熱情高。

REITS投資價值判斷的核心是資產估值,首批上市REITS項目均采用收益法估值,即對未來現金流進行折現。收益法下,需要重點關注受益期限、未來收入及預期增長、運營成本、折現率等。首批REITS項目未來收入及預期增長、運營成本等預期相對合理,折現率整體較高,但部分項目受益期限較短。綜合來看,首批REITS具備較高的投資價值,近兩年預期分紅比例較高,提高了收益的確定性和吸引力,市場也給予了大部分項目溢價認購。

受收費權期限和土地使用權期限影響,大部分底層資產的期限相比于基金存續期較短。這導致基金存續期將面臨兩個問題:一個是資產到期后續期成本不明,收費權類的基礎資產續期成本可能較高;另外,評估中的現金流非永續,項目價值將逐漸歸零,可能影響基金市場價格。

從海外REITS市場表現來看,REITS收益表現好,美國、新加坡、香港REITS指數均長期跑贏大盤股指,但在市場波動較大的時候,REITS指數回撤同樣較大,抗風險能力較弱。國內REITS與海外REITS市場既有相似性,但又要辯證看待。

首批公募REITS上市,整體具備較強的權益屬性;而由于收入依賴于底層資產的運營收入,因而其未來現金流會相對穩定;風險整體介于股和債之間。

目前來看,首批REITS機構參與多,公眾認可度高,前期交易或相對活躍,市場流動性較好,可以適當參與二級市場交易。但后續走勢仍需要持續的優質資產上市,提振市場情緒,提升資產流動性。

近日,首批REITS公開發行,引起市場關注。本報告梳理了首批REITS項目概況、估值等資料,以此為基礎對首批REITS的投資價值進行分析。

首批REITS怎么樣?

1、首批REITS項目概況

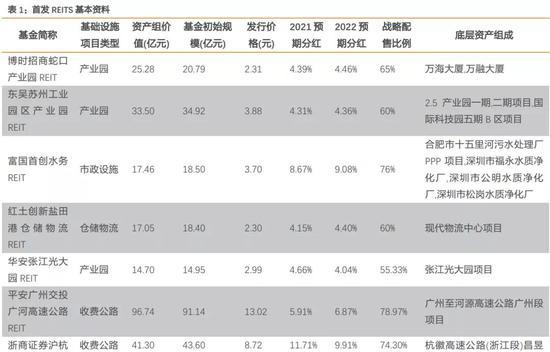

截止5月31日,共有博時招商蛇口產業園REIT、東吳蘇州工業園區產業園REIT、富國首創水務REIT、紅土創新鹽田港倉儲物流REIT、華安張江光大園REIT、平安廣州交投廣河高速公路REIT、浙商證券滬杭甬高速REIT、中航首鋼生物質REIT和中金普洛斯倉儲物流REIT等9期公募REITS項目通過審核。

從通過審核的9期基礎公募REITS來看,其基礎資產項目類型可以分為5類:產業園、收費公路、倉儲物流、市政設施、垃圾處理及生物質發電。產業園REIT和倉儲物流REIT的底層資產對應為辦公樓和倉儲物業;市政設施、高速公路、垃圾處理及生物質發電項目的底層資產為對應基礎設施一段時間內的收費權。

總結來看,9期公募REITS具有以下幾個特點:

1、底層資產優質,運營成熟,已經形成比較穩定的現金流。以3個產業園項目為例,分別位于蛇口工業園、蘇州工業園、張江高科技園區,均是經過多年發展,引領地區經濟發展的核心園區。

2、地域分布上,幾乎均來自中東部沿海發達地區。9個項目涉及的城市有北京、上海、廣州、深圳4個一線城市,還有杭州、蘇州、合肥、佛山等城市,僅合肥位于中部,其他城市均為東部發達城市,所在區域經濟條件較好。

3、戰略配售比例較高,9期REITS戰略配售比例最低55.33%,最高達到78.97%。戰略投資者包括基金原始權益人或其同一控制下的關聯方,還有其他戰略投資者。戰略投資者的高比例認購,既體現了機構投資者對底層資產的認可,也提高了項目發行成功的概率。

2、基礎資產如何估值?

資產評估有市場法、成本法、收益法三種常見方法。市場法指通過將評估對象與可比參照物進行比較,以可比參照物的市場價格為基礎確定評估對象價值的評估方法;成本法是指按照重建或重置的思路,將重建或者重置成本作為確定評估對象價值的基礎,扣除相關貶值,以此確定評估對象價值的評估方法;收益法是指通過將評估對象的預期收益資本化或者折現,來確定其價值的評估方法,收益法又稱現金流折現法。首批REITS均采用收益法,部分項目在評估過程中還對比了市場法的評估結果。

具體來說,首先計算出未來各年度的預期凈現金流,然后將其用適當的折現率進行折現,最后加總未來各年度預期現金流現值,得出基礎資產價值。其基本評估公式可以概括為:

收益法評估過程中核心的關注點主要有:受益期限、未來收入及預期增長率、運營成本、折現率等4點。其中,未來收入及預期增長、運營成本決定未來的凈現金流,折現率是將未來的預期收益折算成現值的比率,受益期限由基礎資產決定。

凈現金流的預測:主要通過對基礎資產的歷史業績、相關業務的經營狀況,以及所在區域經濟發展趨勢的分析,結合基礎資產歷史成本、費用、稅金的分析,并通過預測資本投入、營運資本變動等,進而預測基礎資產未來的凈現金流。

折現率的預測:折現率是反映當前市場貨幣時間價值和權益特定風險的稅前利率,是投資者的平均要求收益率或者平均機會成本,多采用稅前加權平均資本成本替代。對于房地產項目,還多采用報酬率進行計算。

以收益法為基礎,我們對首批REITS的投資價值進行進一步分析。

首批REITS投資價值如何?

1. 折現率

從首批REITS項目來看,各項目折現率均較高,最低的華安張江光大園REIT和博時招商蛇口產業園REIT都有6%,而折現率較高的浙商證券滬杭甬高速REIT折現率達到8.31%。按照基礎資產類型來看,產業園類型的REIT折現率普遍較低,倉儲物流次之,高速公路最高。

根據戴德梁行對投資者的調研結果,一線城市及周邊的倉儲物流、產業園區的預期資本化率分別為4.9%~5.6%和4.5%~5.5%。相比之下,首批REITS項目的折現率普遍偏高,也顯示出較高的吸引力。

2、期限及收入預期

未來收入及增長預期、運營成本預期整體相對合理。從預期收入增長來看,首批REITS的收入預期增長相對穩定,并未有大幅的增長假設。如富國首創水務REIT,部分項目僅考慮投產后產能利用率的提高,并未考慮水價的變動;而如博時招商蛇口產業園REIT未來收入增速預期為2.5%~4%。

REITS項目的基金存續期限和基礎資產的期限有明顯差異。從基金存續期限來看,首批REITS項目期限各異,最短的期限僅20年,最長的期限99年。

而REITS的底層資產的收費權期限或對應物業的土地使用權期限往往比基金存續期要短。如博時招商蛇口產業園REIT項目,基金的存續期(封閉期)為50年,而其底層資產萬海大廈和萬融大廈的土地使用權剩余期限均不足50年;平安廣州交投廣河高速公路REIT基金存續期為99年,而底層資產收費權自評估基準日2020年12月31日起僅剩余15.96年。

底層資產期限和基金存續期限的差異會對基金投資價值分析造成兩點影響:

第一,資產到期后續期成本的問題影響項目投資價值。底層資產是收費權的項目,未來續期的成本難以預測。而對于擁有底層物業所有權的產業園和物流園項目,其期限主要受土地使用權期限的限制。對于底層資產為收益權的項目,基礎資產價值逐年下降,最終歸于0;而對于底層資產為物業的產業園和物流園,底層資產雖然也會減值,但最終物業資產續期的成本和難度或將小于收益權類資產。

第二,所有項目的現金流都是非永續的,會對基礎資產估值產生影響。從9個REIT項目給的估值來看,項目估值多是根據底層資產的期限來確定的,是非永續現金流。從現金流折現的角度來看,即使以30年期限、6%的折現率計算,未來現金流對基金資產的估值影響也較大,期限的影響難以忽略。

3、首批REITS的投資價值

REITS投資的投資收益主要來自于兩部分:一部分是REITS基金份額交易的買賣價差,還有一部分是REITS產品較高分紅率下的基金分紅。

首先,REITS項目成立之初,基礎設施估值決定了基金的凈值,項目成立并運營后,還會產生經營利潤。基礎設施估值與經營利潤共同決定了基金凈值。根據《公開募集基礎設施證券投資基金指引(試行)》要求:基礎設施基金存續期間,基金管理人應當聘請評估機構對基礎設施項目資產每年進行1次評估。出現其他重大變動,也需要重新進行評估。

需要注意的是,基金凈值并非基金清盤時能變現的價值,因為基金清盤時基礎設施的實際變現價值并不一定與第三方估值一致。

基金份額的交易價格表面上看是以基金凈值為基礎進行折溢價交易形成的結果,本質上是市場對基礎設施價值的二次評估。二次評估的結果既受無風險利率、市場流動性等市場因素影響,同時也受REITS項目經營情況等基本面影響。

首批REITS項目分紅比例普遍加高,增加了REITS項目投資的安全性。首批REITS 2021年的分紅比例從4.15%到11.71%不等,其中,浙商證券滬杭甬高速REIT預期分紅率最高,達到11.71%;紅土創新難鹽田港倉儲物流REIT預期分紅比例較低也有4.15%。

相比之下,超長期限的國開債目前到期收益率僅為4.06%,而低等級超長期限(10年AA中票)的信用債到期收益率也僅有4.82%。首批REITS項目的高分紅比例,具有比較高的吸引力。

市場首發詢價結果呈現折溢價均有,大部分項目均實現了溢價成交,市場對首批REITS項目的認可較高、認購情緒較好。其中,中航首鋼生物質REIT項目溢價11%,中金普羅倉儲物流REIT溢價9.1%,而博時招商蛇口產業園REIT則折價17.8%,平安廣州交投廣河高速公路REIT折價5.8%。

4、戰略投資者構成

首批REITS項目戰略投資者占比均不低,最低的華安張江光大園REIT項目戰略投資者也占到了55.3%,而比例最高的平安廣州交投廣河高速高速公路REIT達到了79%。

從原始權益人及同一控制人參與比例來看,呈現出兩個規律:

第一,物業類REIT項目原始權益人參與比例普遍不高,而收費權類REIT項目參與比例普遍較高。物業類REIT項目中原始權益人參與比例最高的是博時招商蛇口產業園REIT項目,但其參與比例只有32%;而收費權類項目參與比例最低的中航首鋼生物質REIT項目也有40%。

第二,其他戰略投資者構成多元化,既有產業類資本如蘇州經發、上海金橋出口加工區開發股份有限公司、上海機場投資有限公司等公司,也有銀行理財、基金、券商、保險、投資公司等參與。

海外REITS表現如何?

1、美國REITS市場

美國是全球規模最大的REIT市場,目前已經有223個REIT、合計規模達1.25萬億美元的REITS在美國上市。美國REITS分為權益型REITS和按揭REITS,目前以權益型REITS為主,市值達到1.18萬億美元;抵押型REITS僅41只,合計市值650億美元。

美國REITs大多數投資于房地產類型的資產,包括辦公室、住宅、倉庫、零售物業、康養中心、數據中心和酒店等,當然也有一些非房地產類型的基礎設施。大多數REITs專注于特定的資產類型,但有些在其投資組合中持有多種類型的資產。

相比之下,國內首批REITS項目中的產業園類似于美國的辦公樓REITS,倉儲物流REITS似于美國的工業REITS,收費公路、市政設施、垃圾處理及生物質發電REITS類似于美國的基礎設施REITS。

但需要注意的是,由于國內各類REITS底層資產往往是有明確到期期限的,這在報告的第二部分有詳細分析,在進行資產評估時現金流是非永續的;對比來看,美國的產權制度多較長,在實際評估中,現金流可以假定為永續。這對于項目的資產價值評估會產生非常重要的影響,因而,國內不同REITS市場表現不能簡單機械借鑒美國的經驗。

美國REITS項目業績表現良好。從1972年REITS指數成立至2020年底,其年度復合收益達到11.4%,超過同期標普500指數的7.6%,另外,權益型REITS項目的復合增速顯著高于抵押型REITS項目。

REITS項目抗跌能力較弱,在2008年金融危機和2020年全球新冠疫情的沖擊下,均出現了大幅下跌。2008年,權益型REITS指數最大下跌達到65.4%;2020年最大下跌幅度達到28.8%。

按照基礎資產來看,工業、基礎設施、自建倉儲、住宅物業的REITS指數復合年化收益較高,從2012年到2019年底,分別達到了18.9%、18.3%、13.3%、12.1%。2020年,由于疫情影響,各類REITS指數普遍下跌,但2021年以來有明顯反彈,截止2021年4月底,零售物業、自建倉儲、酒店/度假村等REITS指數上漲幅度分別達到了29.5%、24.9%和23.3%。

2、其他海外REITS市場

香港REITS市場經過多年發展,目前也已經有13個REITS項目上市,其中多只是境內物業境外上市。

恒生REIT指數小幅跑贏股指。從2005年至2020年底,恒生REIT指數年度復合收益率為5.2%,恒生指數復合收益僅4.3%,REIT指數小幅跑贏。而從歷史回撤來看,REIT指數在金融危機和2020年新冠疫情沖擊下均大幅下跌。

新加坡目前REITS市場有33只REITS證券,新加坡REITS指數從2010年9月底至2021年5月底,上漲幅度合計僅33.3%,漲幅較小;但是相比于新加坡股指走勢,仍有超額收益,同期新加坡股指僅上漲0.84%。

小結

(1)首批9個REITS項目底層資產優質、運營成熟,已經具備比較穩定的現金流,且幾乎均來自中東部的一二線核心城市或其周邊城市。優質的底層資產使得市場認可度整體較高,公眾認購熱情高。

(2)REITS投資價值判斷的核心是資產估值,首批上市REITS項目均采用收益法估值,即對未來現金流進行折現。收益法下,需要重點關注受益期限、未來收入及預期增長、運營成本、折現率等。首批REITS項目未來收入及預期增長、運營成本等預期相對合理,折現率整體較高,但部分項目受益期限較短。綜合來看,首批REITS具備較高的投資價值,近兩年預期分紅比例較高,提高了收益的確定性和吸引力,市場也給予了大部分項目溢價認購。

(3)受收費權期限和土地使用權期限影響,大部分底層資產的期限相比于基金存續期較短。這導致基金存續期將面臨兩個問題:一個是資產到期后續期成本不明,收費權類的基礎資產續期成本可能較高;另外,評估中的現金流非永續,項目價值將逐漸歸零,可能影響基金市場價格。

(4)從海外REITS市場表現來看,REITS收益表現好,美國、新加坡、香港REITS指數均長期跑贏大盤股指,但在市場波動較大的時候,REITS指數回撤同樣較大,抗風險能力較弱。國內REITS與海外REITS市場既有相似性,但又要辯證看待。

(5)首批公募REITS上市,整體具備較強的權益屬性;而由于收入依賴于底層資產的運營收入,因而其未來現金流會相對穩定;風險整體介于股和債之間。

(6)目前來看,機構參與多,公眾認可度高,首批REITS前期交易或相對活躍,市場流動性較好,可以適當參與二級市場交易。但REITS后續走勢仍需要持續的優質資產上市,提振市場情緒,提升資產流動性。

風險提示

基礎資產運營風險,市場交易流動性超預期,資產估值波動超預期,基礎資產續期成本不確定

(本文作者介紹:天風證券固定收益首席分析師孫彬彬)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。