一季度171次樓市調控后,2020年是保增長還是穩房價?

文 / 巴九靈(來源:吳曉波頻道)

2020年正值全面小康之年,疫情之下如何實現既定的經濟增長目標?

有人認為疫情只是“水逆”,鼓勵消費與新基建就能挽回一季度的損失;也有人認為疫情是“溺水”,需要拯救的遠不止一季度,于是在已有的刺激政策之外,將目光投向了房地產。

房地產調控可能放松嗎?所有人都在觀望。

小巴梳理了歷次樓市調控的過程,以期從中獲得啟示。

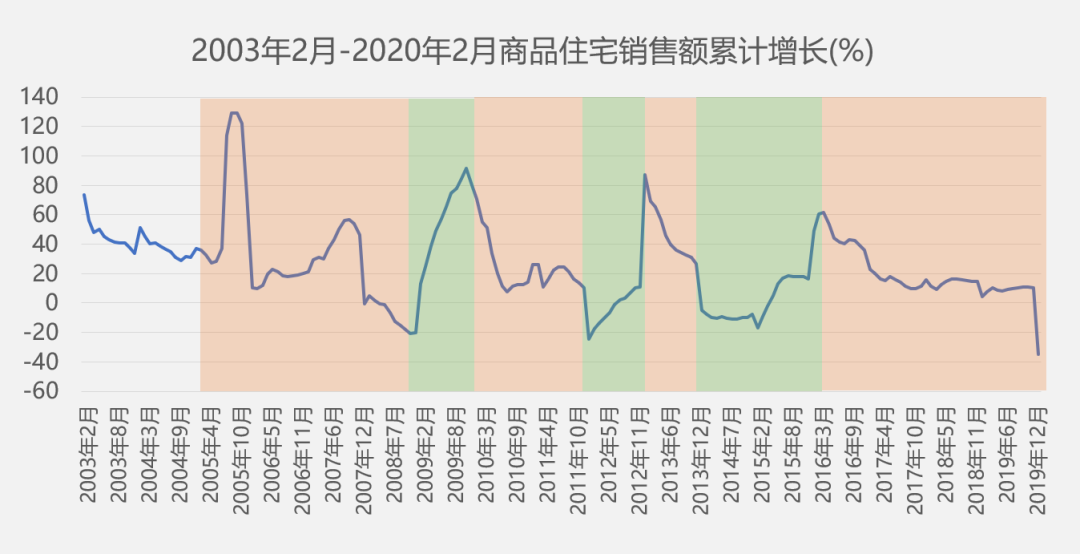

總體而言,我國對房地產業的調控經歷了4次收緊與3次放松,目前或許正處于十字路口。

數據來源:國家統計局,下同。以2020年2月數據為例,銷售額累計跌幅為-34.7%,意為2020年1-2月的累計銷售額比2019年前兩個月下降了34.7%。橙色區間的左右兩端分別對應調控收緊政策出臺的時間與放松政策出臺的時間;綠色區間兩端分別對應放松政策出臺的時間與收緊政策出臺的時間,下同。

數據來源:國家統計局,下同。以2020年2月數據為例,銷售額累計跌幅為-34.7%,意為2020年1-2月的累計銷售額比2019年前兩個月下降了34.7%。橙色區間的左右兩端分別對應調控收緊政策出臺的時間與放松政策出臺的時間;綠色區間兩端分別對應放松政策出臺的時間與收緊政策出臺的時間,下同。第一輪調控收緊—放松:

2005年—2009年

壓不住的需求

我國房地產業的起步,要從2002年放開土地招標拍賣算起。房企有了獲取原材料的穩定渠道,圍繞樓市才能形成一條完整的產業鏈。

2003年,同樣面對突發的疫情,房地產成為“拉動中國經濟發展的支柱產業”。這個定義,來自國務院發布的《關于促進房地產市場持續健康發展的通知》。全年中國住宅投資金額達到10792.3億元,歷史上首次突破萬億元大關。

時任溫州市建設局房地產開發處副處長的李祥川透露過一組數據:2003年上半年溫州完成地產投資59.02億元,開發規模相當于江西一個省的總量;商品房施工面積超過1000萬平方米,而溫州市區的人口不過100萬多一點。

*換算一下,半年施工面積為人均10平方米,意味著只要兩年,溫州人人均住房面積就能達到40平方米。

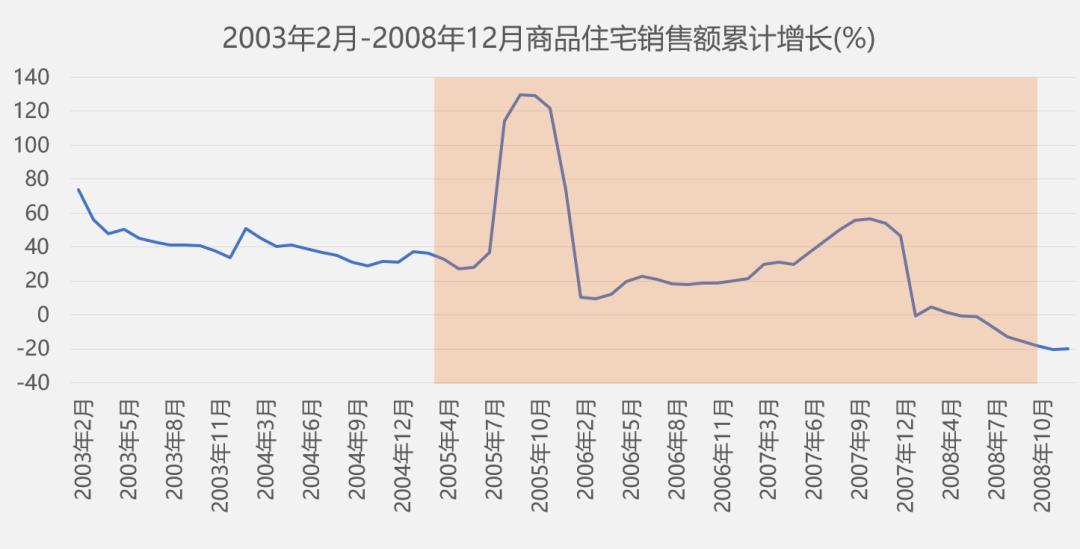

溫州只是WTO出口紅利下的一個縮影,整個中國由此走上發展快車道,房地產市場出現連續幾年的火熱行情。此時,第一輪調控來踩剎車了。

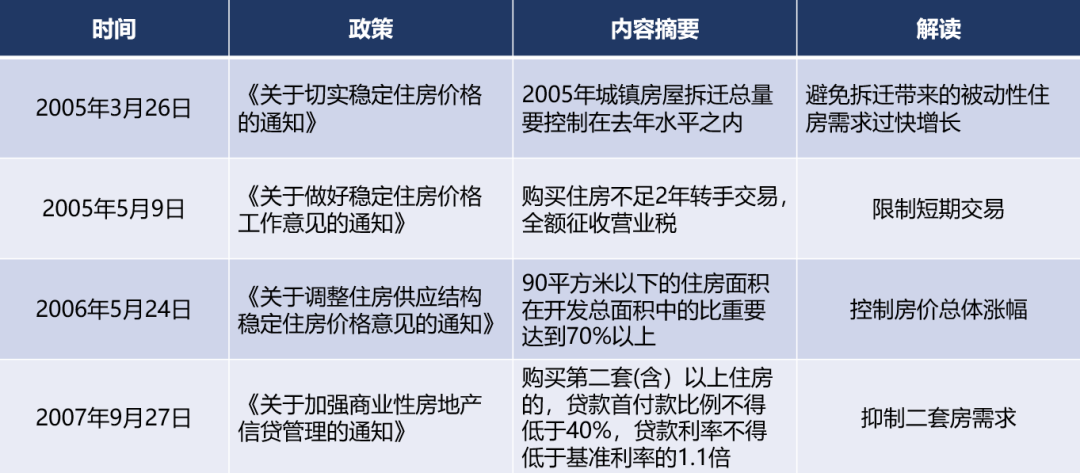

2005年3月26日,國務院辦公廳發布《關于切實穩定住房價格的通知》(“老國八條”),并在此后陸續發布系列政策,采取了提高首付比例、提高貸款利率、對住房交易征稅等調控手段。

然而,彼時中國經濟正處于高速增長階段,GDP增速超過10%,居民財富不斷積累,剛起步的房地產業每個月銷售額依然維持著正增長。這似乎是所有調控政策的宿命——購房需求只能被抑制,卻難以消滅。

在此時的購房者中有兩個尤為突出的典型群體:一為炒完本地樓市后向外擴張的溫州炒房團,一為山西煤老板。

2006年,“百名山西企業家投資置業考察團”組委會出示了一份統計,外地人在北京購房者中所占的比例為35%,其中山西人占了40%。

地產業的黃金時代,一直持續到2007年。直到全球金融危機爆發,才打斷住宅銷售額不斷向上攀升的曲線。

2008年全年住宅銷售額下跌了20.1%。

當金融危機的負面影響通過出口訂單減少、國際資金回流等方式逐漸蔓延到國內時,穩增長政策開始托底。“4萬億”投資計劃以及家電下鄉補貼政策即在這一時期出臺。

與此同時,對地產行業的限制也逐漸取消,首付比例、貸款利率等調控手段隨之松綁。

整個2009年,住宅銷售額恢復了正增長,且隨著政策上的利好不斷出現,銷售增速呈現出逐月提高的趨勢。

第一輪調控于此結束,面對起步階段的房地產市場,調控政策也處于摸索狀態。諸多金融政策抓的是購房這件事,“對事不對人”。

第二輪調控收緊—放松:

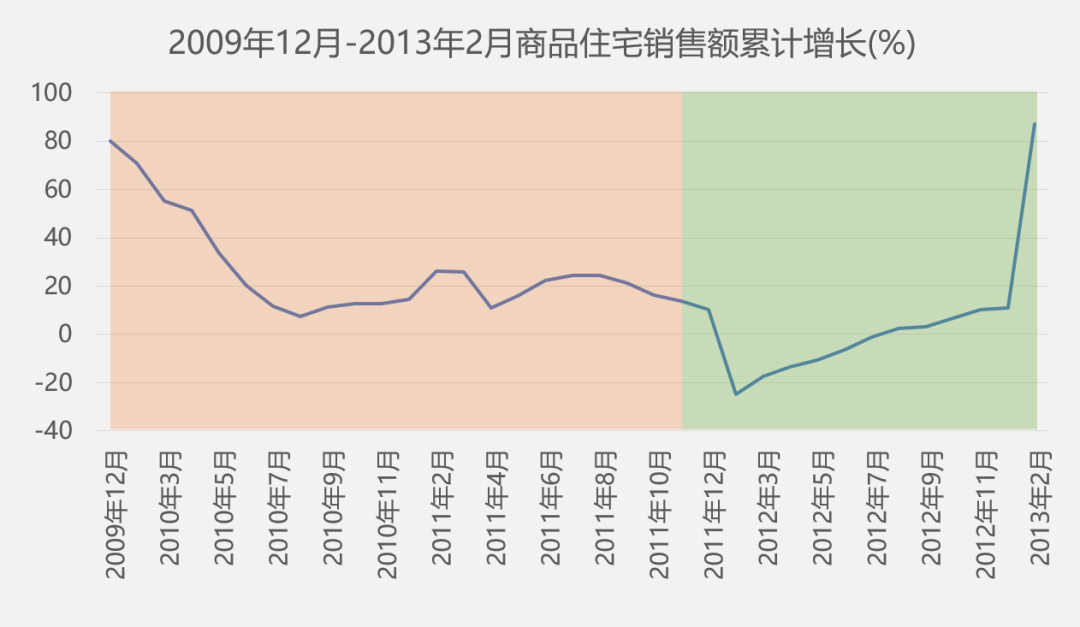

2009年年末—2012年

“限購”“限貸”政策出現

地產業的繁榮當然不會永遠持續。

新一輪調控收緊的標志是“國四條”。

2009年12月14日,溫家寶總理主持召開國務院常務會議,提出增加供給、抑制投機、加強監管、推進保障房建設等四大舉措,為房地產市場降溫。

在這一思路指導下,出現了社保證明等對購房者貸款資格的審核,即“限貸”。此外,從北京開始,限購政策從一線城市逐漸擴展至二三線城市。

這輪對地產業的限制要到什么時候開始放松呢?

答案是2011年年底。

在經過多年高速發展后,中國GDP增速開始降檔。2011年全年GDP增速回落至10%以下,分季度看,一季度同比增長9.7%,二季度增長9.5%,三季度增長9.1%,四季度增速回落至8.9%。

身為經濟增長壓力的直接承擔者,地方政府紛紛上調普通住宅標準、放松公積金貸款上限,地產調控邊際上得到放松。

以北京為例,2011年11月25日,北京市地方稅務局發布規定,單套建筑面積在140(含)平方米以下可視為普通住宅。

注:普通住宅交易環節的稅費比非普通住宅低。

在本輪調控中,住宅銷售額從2009年末80%以上的增速降至2012年初的負增長,又逐漸恢復正增長。

與第一輪調控相比,第二輪調控施針的目標增加了購房者,是“對事也對人”。

第三輪調控收緊—放松:

2013年—2016年初

分化的房地產市場

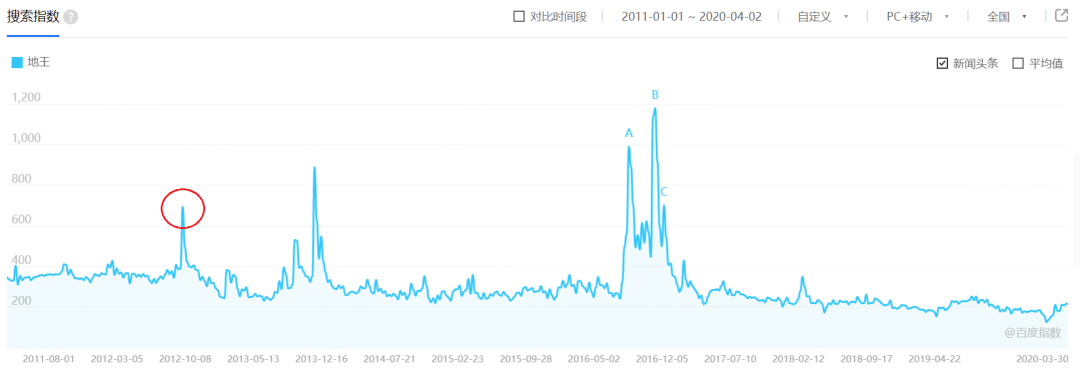

第三輪調控收緊與前兩輪并無太大不同,無非是房地產行業發展過熱需要降溫。過熱的一個表現就是房企積極搶地,“地王”頻出。

2012年7月,百度指數中關鍵詞“地王”出現高峰

2012年7月,百度指數中關鍵詞“地王”出現高峰過熱的土地拍賣市場也引起了主管部門的注意。

2013年1月15日,國土資源部中國土地勘測規劃院地價所公布官方定義的地王標準——價格超過同類用途土地歷史最高成交價,才能認定為“總價地王”。

按照這一標準,2012年市場反映強烈的諸多“地王”,合乎身份的只剩兩宗。

管完“面子”,也不能漏了“里子”。

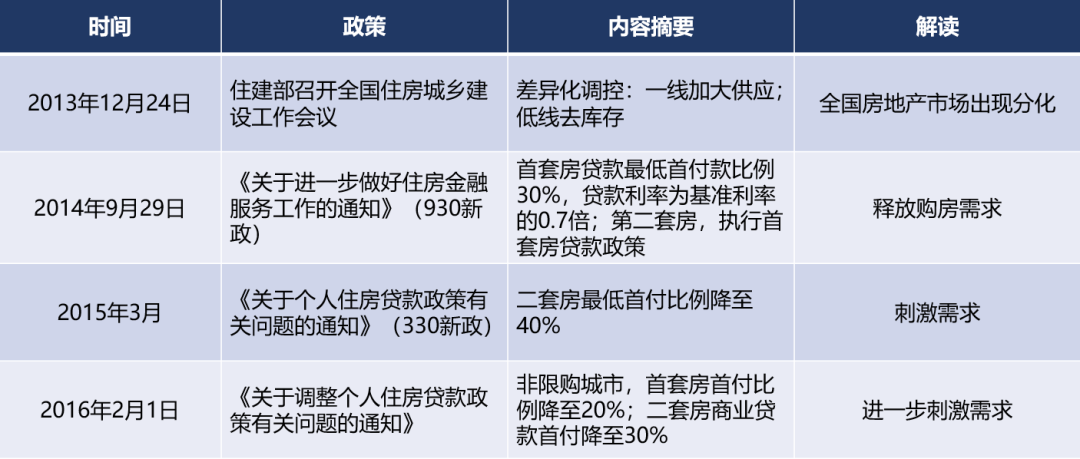

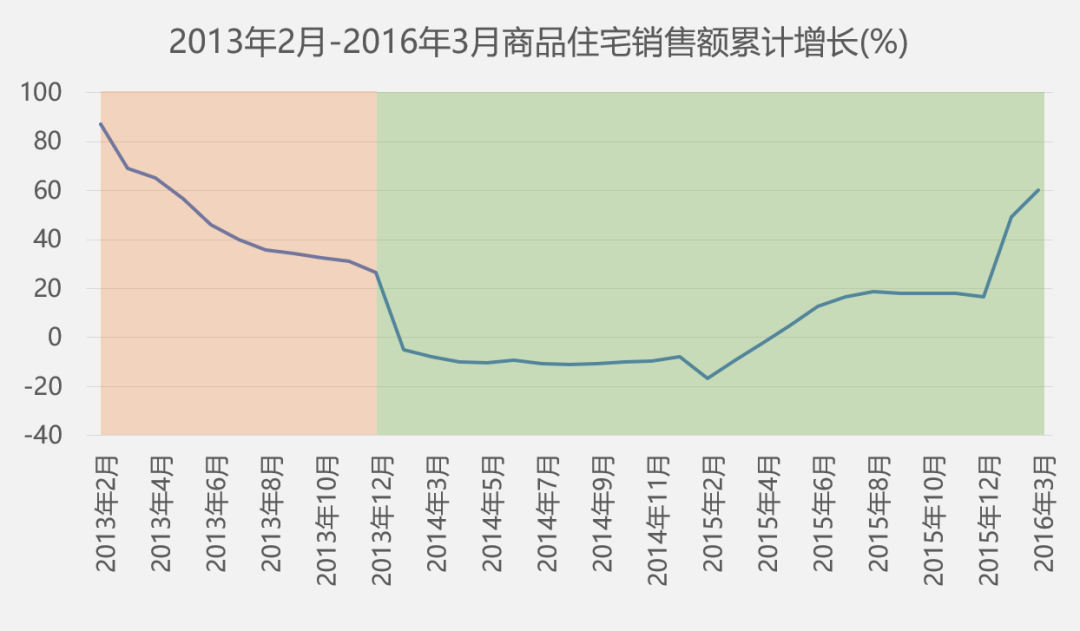

2013年2月26日,國務院辦公廳發布《關于繼續做好房地產市場調控工作的通知》,要求已實施限購且房價上漲壓力較大的城市進一步從嚴調整限購措施,提高二套房貸款首付比例和貸款利率。

在2013年2月達到87.2%的增速后,住宅銷售額增速應聲下行,于2014年2月進入負增長區間,并保持16個月連續負增長。

此時國內的經濟形勢是增速不斷下滑,2012年二季度GDP增速跌破8%,2015年三季度跌破7%。

地產業救急的時候到了。

2013年底,住建部召開全國住房城鄉建設工作會議,首次提出調控“差異化”原則:北上廣深等房價上漲過快的城市要增加住房供應,庫存較高的城市要注意去庫存。

隨后,部分低線城市開始放松限購。最終在中央層面也放松了調控限制。

經過兩年放松,地產業再次“一放就亂”,2016年3月的住房銷售額增速突破60%。

也正是在2016年,萬科首次進入《財富》雜志世界五百強榜單,位列第356位。

同時,“不囤地”的萬科讓出銷售冠軍寶座,踩對節奏的碧桂園、恒大異軍突起,地產公司TOP10的門檻從725億提至1100億。

不用想也知道,調控又該收緊了。

第四輪調控收緊—?:

2016年—?

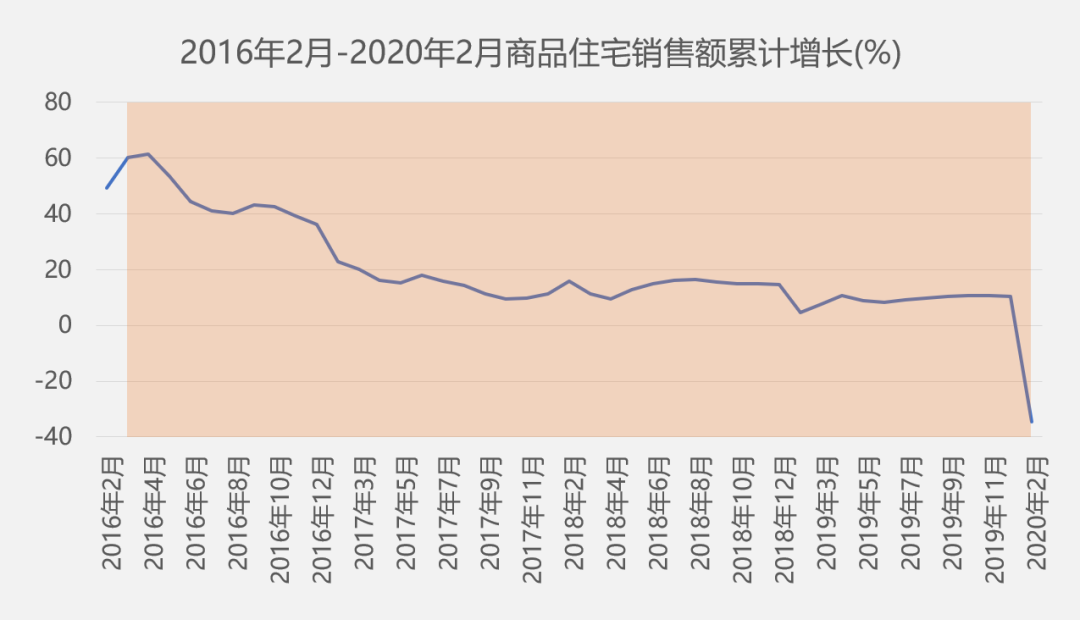

第四輪調控的特點是“房住不炒,因城施策”。

中央的基調是去杠桿、防控金融風險、建立地產調控的長效機制,地方政府則根據自身情況采取不同節奏的調控手段。

2016年3月25日,上海、深圳同日限購升級,代表新一輪收緊開始。

上海將非本地戶籍居民家庭購房門檻從繳納個稅或社保年限為2年上調至5年,二套房首付比例提高至40%;而深圳則將個稅或社保年限由1年提高至3年,二套房首付比例提高至40%。

據中原地產統計,2017年—2019年各地政府頒布房地產調控政策次數分別為270次、450次和620次。而今年一季度也達到171次。

從2017年起,住房銷售額增速總體在10%-20%的低速區間內波動。直到新冠病毒的出現,讓2020年前兩個月的住宅銷售額增速降至-34.7%,再次進入負增長區間。

歷次調控的經驗

對房地產業的調控為何如此頻繁?

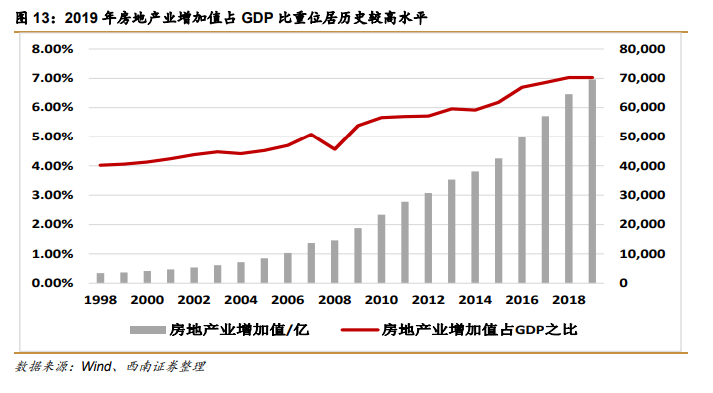

一方面,房地產行業始終是經濟增長的一部分。從GDP占比看,2019年中國GDP為99.09萬億元,房地產業增加值為6.96萬億元,占7.03%。如果加上建筑業、金融業中與地產相關的部分,對GDP的貢獻將超過14%。

從就業角度看,在國家統計局公布的數據中,2018年,我國房地產業職工數為466.01萬人,建筑業職工數為2710.87萬人。數字背后同樣是一個個家庭,也會給其他行業帶去消費,實現經濟循環。

另一方面,住房貸款倘若出現大范圍壞賬可能會造成經濟沖擊。

2019年,以人民幣計價的房地產貸款余額為44.41萬億元,占金融機構所有貸款總量的29%。

上述為房地產市場不能過冷的原因,但過高的房價也會帶來民生問題,這是房地產市場不能過熱的原因。

所以,房地產行業的發展必須平穩有序,既不能野馬脫韁,也不能老牛拉破車。這樣一來,對房地產行業進行或松或緊的調控就是一件自然的事情。

縱觀四次調控周期,可以發現,由于房企從拿地到開工再到銷售的經營周期長達數年,房地產業涉及建筑、家具、建材等多個產業,政府在進行調控時,政策工具箱中的工具也不會一次性放出,往往需要數月時間來扭轉產業鏈條中經營者與消費者的心理預期,從而保持行業平穩有序發展。

再來看一眼開頭的圖,可以發現,即使是最短的一輪放松周期,持續時間仍然超過12個月。

在“房住不炒,因城施策”的當下,地方政府偶有放松政策出臺,而中央層面暫無相關信號。

接下來對地產業的調控是否放松,或許要看其余的經濟增長引擎是否強勁。按照以往經驗,小巴唯一能確定的是,假如調控放松了,那政策的出臺肯定不止一次,留給我們反應的時間也會很充足。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳永樂

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)