文/新浪財經意見領袖專欄作家 張瑜、殷雯卿

按美元計價,3月,我國出口同比-6.6%;進口同比-0.9%;貿易順差199億美元,去年同期為順差314.6億美元。

按人民幣計價,3月,我國出口同比-3.5%;進口同比+2.4%;貿易順差1394.2億元,去年同期為順差2133億元。

主要觀點

一、3月進出口為何超預期?未來怎么看?

1、出口為何超預期?兩方面原因:1)外貿企業全面復工,前期因疫情而積壓的出口訂單交付帶來3月出口迎來小高峰。2)對東盟與“一帶一路”國家出口穩定我國出口基本盤。3月中旬以來海外疫情已開始發酵,不過從出口數據來看,外需下滑尚未對國內出口產生顯著沖擊。

2、進口為何超預期?兩方面原因:1)截至3月底工業企業實際產能利用率接近90%,疊加前期積壓的訂單加快趕工,國內復工需求旺盛,工業生產原材料進口大幅增長。2)肉類等重點民生消費品進口較快增加。3)3月以來,從海關總署的表態來看,中美雙邊經貿出現了積極因素,近期部分商品自美進口出現了良好的增長勢頭,預計3月自美采購第一階段協議中商品的規模已開始提升。

3、如何看二季度進出口?3月回暖或難以延續

出口:外需大幅回落或帶來二季度出口增速“過山車”。3月出口回暖大概率難以延續,考慮到海外疫情帶來經濟增長預期大幅回落,目前國內已出現海外訂單緊急取消、延緩出貨、新訂單減少的問題,預計二季度外需將大幅回落,根據測算,二季度出口增速下行的區間在-7%至-25%(2009年Q2出口同比降幅最大達到-23.53%)。

進口:從3月國內工業企業原材料需求旺盛的狀況可以看出,隨著國內企業基本已復工,內需將逐步回歸基本正常,帶來進口相對穩定的增長。但海外疫情發酵后,大量原材料進口地區出現了工業生產停滯等狀況,可能會影響部分產業鏈上的原材料進口。

二、分項數據點評:

1、出口:對東盟出口增速轉正,勞動密集型產品帶來正向拉動率

出口區域:對美歐出口保持大幅下滑,不過增速環比有所回升。對新興市場國家和地區尤其是東盟、“一帶一路”沿線國家的出口呵護了國內出口的基本盤。

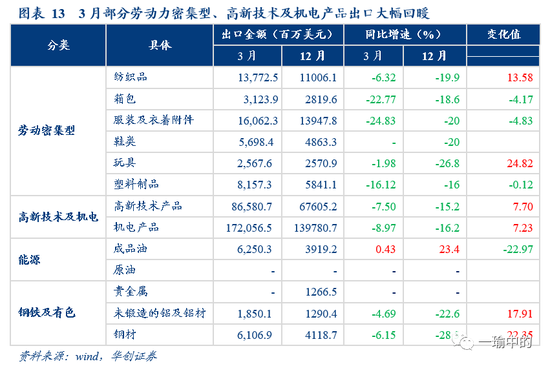

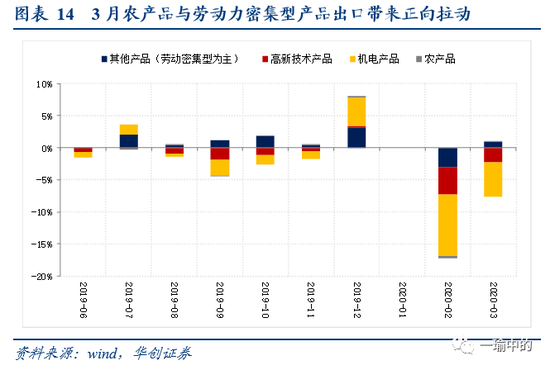

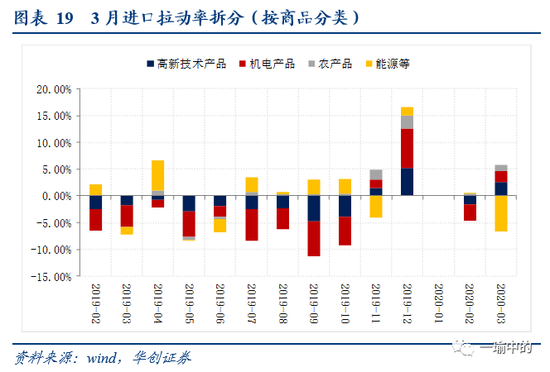

出口商品:勞動密集型與農產品帶來正向拉動率,分別為0.92、0.13%,高新技術產品與機電產品的出口拉動率負向拖累則有顯著收窄,分別為-2.3%(前值-4.37%)、-5.35%(-9.58%)。

2、進口:自東盟進口大幅提升,大宗及民生物資進口增速較快

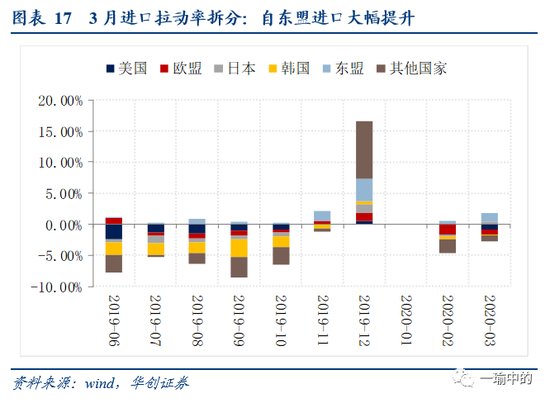

進口區域:3月自東盟進口拉動率達到1.36%,為拉動3月進口增長的主要因素,兩方面的原因:1)加大了與東盟國家進口集成電路的合作,進口額大幅增長,一季度,自東盟進口集成電路1056.5億元,增長25.8%;2)加大與東盟的能源合作,增加自東盟進口原油、成品油與煤炭的規模。

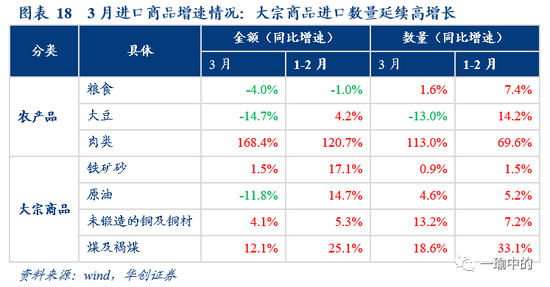

進口商品:農產品中,肉類延續較快增長,進口數量同比增長113%,進口金額同比增速168.4%,3月大豆進口有所減緩。

大宗商品中,鐵礦砂、原油、未鍛造銅及銅材、煤進口數量同比分別增長0.9%、4.6%、13.2%、18.6%,反映了3月國內工業企業復工需求較強。不過原油價格大幅下跌,導致進口金額同比反而下滑,并拖累了整體進口增長。

風險提示:出口企業復工情況低于預期,海外疫情超預期爆發

報告正文

一

3月進出口為何超預期?未來怎么看?

(一)出口為何超預期?訂單趕工帶來出口回暖,外需下滑尚未體現

3月出口超預期主要有2方面的因素:

1、外貿企業全面復工,前期因疫情而積壓的出口訂單交付帶來3月出口迎來小高峰。從海關總署公布的信息來看,3月中、下兩旬出口均已實現正增長,這也反映了出口增速的加快回暖與國內企業復工的節奏是基本同步的。另外,機電產品和勞動密集型產品為3月主要的出口商品,此類訂單也是1-2月國內疫情爆發時期受沖擊最嚴重的領域。

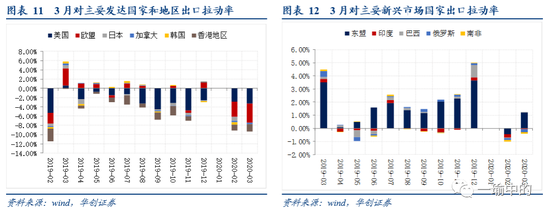

2、對東盟與“一帶一路”國家出口穩定我國出口基本盤。3月我國對東盟、印度的出口增速分別為7.72%、-2.58%,較出口增速平均水平高出14.32、4.02個百分點。今年一季度,我國與“一帶一路”沿線國家進出口達到2.07萬億元,同比增長3.2%,其中對東盟、俄羅斯進出口分別增長6.1%和5.7%。

3月中旬以來海外疫情已開始發酵,不過從出口數據來看,外需下滑尚未對國內出口產生顯著沖擊,這也是導致3月出口數據超出預期的主要原因。

(二)進口為何超預期?工業原材料需求旺盛,中美經貿協議或已積極落實

1、大宗商品工業原材料進口較快增加。國內復工需求旺盛,工業生產原材料進口大幅增長。3月國內企業復工率進一步上升,截至3月底工業企業實際產能利用率接近90%,疊加前期積壓的訂單加快趕工,帶來3月國內工業生產原材料進口需求超預期增長(詳見圖表19)。

2、3月國內進口肉類等農產品的金額也在加速增長。3月進口肉類金額同比增長1.7倍(前值為1.2倍),共同拉動了3月進口回暖。

3、中美經貿協議落地后加大對美進口

從美國USTIC公布的1-2月出口數據來看,1-2月就協議中商品的采購量并無明顯增長,或主要受一季度疫情與春節延長的影響。

但3月以來,從海關總署的表態來看,中美雙邊經貿出現了積極因素,近期部分商品自美進口出現了良好的增長勢頭。一季度,自美進口農產品355.6億元,增長1.1倍。其中,進口大豆781.4萬噸,增加2.1倍,價值218.8億元,增長2.1倍;進口豬肉16.8萬噸,增加6.4倍,價值30.4億元,增長16倍;進口棉花12.4萬噸,增加43.5%,價值15.9億元,增長17%。預計3月數據全部公布后能夠看到自美進口協議中商品的規模已開始大幅提升,這也是帶來3月進口超預期的因素之一。

(三)如何看二季度進出口?3月回暖或難以延續

1、出口:外需大幅回落或帶來二季度出口增速“過山車”

考慮到海外疫情帶來經濟增長預期大幅回落、多國已實施“封城”等“經濟休克式”的防疫措施,目前國內已出現海外訂單緊急取消、延緩出貨、新訂單減少的問題,預計二季度外需將大幅回落,根據測算,二季度出口增速下行的區間在-7%至-25%(2009年Q2出口同比降幅最大達到-23.53%),對GDP的影響幅度區間在-0.51%至-1.87%。

2、進口:內需逐步回歸正常,但外部供應鏈終端或沖擊國內產業

從3月國內工業企業原材料需求旺盛的狀況可以看出,隨著國內企業基本已復工,內需將逐步回歸基本正常,帶來進口相對穩定的增長。但海外疫情發酵后,大量原材料進口國出現了工業生產停滯等狀況,可能會影響部分產業鏈上的原材料進口。

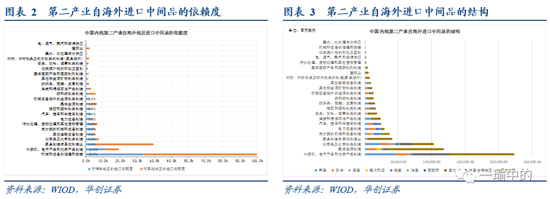

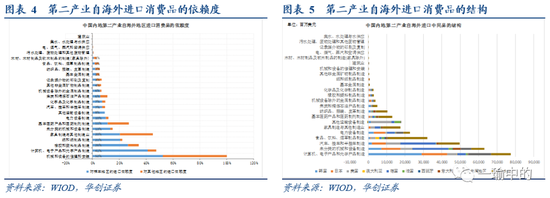

我們利用全球投入產出表測算了第二產業進口中間品與消費品的進口依賴度以及分地區的進口依賴度[1],可以看到,第二產業中計算機、電子產品和光學產品制造,家具和其他制造業,化學品制造,運輸設備制造等行業對中間品的進口依賴度較高;電子產品和光學產品制造,橡膠和塑料制品制造,紙制品制造,家具和其他制造業對消費品的進口依賴度最高。而區域上看,在計算機、電子和光學產品制造領域,對日本、韓國等地的依賴度較高,在運輸設備、機械、其他制造業等領域,對美國、德國等地的進口依賴度較高。因此若這些地區的此類產業生產出現中斷,可能帶來進口的被動減少,并對相關產業產生一定沖擊。

[1]在樣本地區的選擇上,我們選擇了進口占比最高的幾大地區:韓國、日本、美國、澳大利亞,以及確診人數最多、同時進口占比也較高的幾大地區:西班牙、意大利、法國、德國。

二

3月進出口為何超預期?未來怎么看?

(一)出口:對東盟出口增速轉正,勞動密集型產品帶來正向拉動率

1、出口走勢:3月出口增速超預期

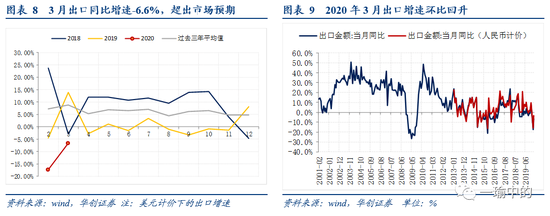

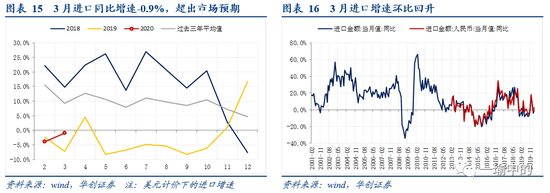

3月出口增速出現回升,超出市場預期。以美元計價,3月出口同比-6.6%,前值-17.2%,預期-12%;以人民幣計價,3月出口同比-3.5%,前值-15.9%,預期-12.8%。3月人民幣匯率走勢相對平穩,美元與人民幣計價的出口增速走勢保持同步。

2、出口區域:對東盟、巴西出口增速轉正,對美歐出口仍大幅下滑

對美歐出口保持大幅下滑,不過增速環比有所回升。3月對美、歐出口同比增速分別達到-20.78%、-24.25%,出口負向拉動率也分別達到-3.34%、-4.05%,對發達國家出口仍是拖累國內出口的最大因素。相比之下對新興市場國家和地區尤其是東盟、“一帶一路”沿線國家的出口呵護了國內出口的基本盤。3月對東盟出口同比增速達到7.72%;一季度,與“一帶一路”沿線國家進出口達到2.07萬億元,同比增長3.2%。

3、出口商品:勞動密集型與農產品帶來正向拉動率,高新技術及機電產品出口大幅回暖

從出口商品增速來看,勞動密集型與農產品帶來正向拉動率,高新技術及機電產品出口大幅回暖。3月出口勞動力密集型產品的增速雖多數仍是負增長,但紡織品、玩具等產品的負向增速顯著收窄,同時高新技術與機電產品的出口增速也顯著大幅回暖。從主要商品對出口增速的拉動來看,3月農產品與其他產品(以勞動力密集型產品為主)對出口增速的同比拉動率分別為0.13%、0.92%,而高新技術產品與機電產品的出口拉動率負向拖累則有顯著收窄,分別為-2.3%(前值-4.37%)、-5.35%(-9.58%)。

(二)進口:自東盟進口大幅提升,大宗及民生物資進口增速較快

1、進口走勢:進口增速環比回升,遠超市場預期

3月進口增速同樣出現回升,遠超市場預期。以美元計價,3月進口同比-0.9%,前值-4.0%,預期-7.9%;以人民幣計價,3月進口同比+2.4%,前值-2.4%,預期-7.0%。3月人民幣匯率走勢相對平穩,美元與人民幣計價的進口增速走勢基本保持同步。

2、進口區域:自東盟進口大幅提升

3月自東盟進口拉動率顯著提升。3月自東盟進口拉動率達到1.36%,為拉動3月進口增長的主要因素,同時自歐盟、日本、韓國的進口負向拖累顯著收窄。自東盟進口增長主要受到兩方面的影響:1)加大了與東盟國家進口集成電路的合作,進口額大幅增長,一季度,自東盟進口集成電路1056.5億元,增長25.8%,占自東盟總進口的23.4%;2)加大了與東盟的能源合作,增加了自東盟進口原油、成品油與煤炭的規模。

3、進口商品:大宗商品及肉類增長較快,原油價格拖累進口增速

從進口商品的增速來看:鐵礦砂、原油、煤等大宗商品和肉類等重點民生消費品進口較快增加,但由于原油價格大幅下跌,導致進口金額同比反而下滑,并拖累了整體進口增長。

a)農產品中,肉類延續較快增長,3月大豆進口有所減緩。3月進口肉類數量同比增長113%,進口金額同比增速168.4%,延續了較快增長;3月進口大豆的金額與數量均有所下滑,分別為-14.7%、-13%。不過,一季度整體來看進口農產品數量增長較快,進口大豆、豬肉、牛肉數量增加6.2%、1.7倍、64.9%,其中隨著中美第一階段經貿協議的落地,一季度自美進口農產品金額大幅增長1.1倍。

b)大宗商品進口金額與數量也實現正增長:鐵礦砂、原油、未鍛造銅及銅材、煤進口數量同比分別增長0.9%、4.6%、13.2%、18.6%,反映了3月國內工業企業復工需求較強。不過由于3月大宗商品價格出現下跌,尤其是原油價格,因此一定程度拖累了大宗商品進口金額的增長。

c)另外根據海關總署的數據,3月1日到4月4日,全國出口防疫物資102億元,主要包括主要包括口罩價值77.2億元,防護服價值9.1億元,紅外測溫儀價值3.31億元,呼吸機價值3.1億元等。

從主要進口商品大類對進口增速的拉動來看,高新技術產品和機電產品的進口同比拉動率大幅提升且轉正,分別為2.62%、1.99%%,而以肉類為代表的農產品進口在3月也延續了較快增長,對進口的拉動率達1.1%。但受到能源等大宗商品價格大幅下跌的影響,能源等商品的進口拉動率反而出現了大幅下滑,拉動率為-6.63%,為拖累3月進口增長的主要因素。

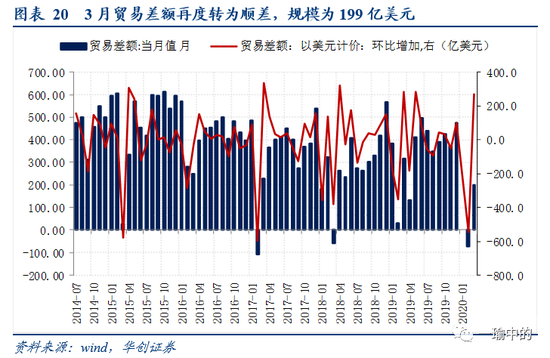

(三)貿易差額:貿易差額重新轉為順差,二季度貿易差額或繼續承壓

3月貿易差額重新轉為順差,以美元計價的貿易順差為199億美元,預期193億美元。考慮到二季度起海外疫情發酵后將大幅影響外需,預計二季度出口將有較大幅度下滑,而同時國內正常復工后,雖受需求下滑會影響復工程度,但進口需求大概率將隨著國內生產而基本恢復正常,受這兩方面的影響,二季度貿易差額或仍將呈現一定壓力,可能維持在較小幅度的貿易順差。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。