【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

證監會關于試點定向可轉債并購的話音剛落,就有上市公司搶先喝上了“頭啖湯”!

11月2日早間,賽騰股份公告稱,公司擬籌劃發行定向可轉換債券及股份購買資產并配套融資事宜,公司本次擬購買的標的資產屬于先進制造行業,公司已經委托華泰聯合證券有限責任公司等中介機構論證并設計方案。公司股票自11月2日開市起停牌。

賽騰股份特別強調,公司本次籌劃發行定向可轉換債券購買資產方案貫徹落實了《證監會試點定向可轉債并購支持上市公司發展》的相關通知文件精神,且涉及發行定向可轉換債券方案屬于重大無先例事項,使得重組方案需進行反復的溝通、論證和完善工作。

并購重組市場的春天

10月30日,證監會上市部找5家券商討論定向可轉債;

11月1日晚間,證監會發布《證監會試點定向可轉債并購支持上市公司發展》表示,積極推進以定向可轉債作為并購重組交易支付工具的試點,支持包括民營控股上市公司在內的各類企業通過并購重組做優做強。

11月2日早上,賽騰股份啟動試點。

由此,可見證監會對定向可轉債的支持力度之大、對市場主體訴求的回應之迅速。

國內某大型券商投行部負責人告訴中國證券報(ID:xhszzb)記者,感覺并購重組市場的春天要來了!

實際上,2014年3月國務院發布的《關于進一步優化企業兼并重組市場環境的意見》和2014年6月證監會修訂發布的《上市公司重大資產重組管理辦法》,就明確了定向可轉債可以作為支付工具用于并購重組。

而選擇今年此時試點,天風證券認為有著內在的合理性:

第一,2017年再融資新規后,轉債作為定向增發的替代者承擔了很大一部分再融資職能,但是相對于2015年1.8萬億的定增規模,轉債的發行量還不能完全替代;

第二,部分參與定增資金在退出定增市場后,還沒找到合適的投資渠道,轉債受限于流動性以及購買規模等問題,很難完全替代;

第三,基礎法規已經完善,并且有中小企業私募可轉債的先例;

第四,海外轉債市場早有類似定向增發的非公開募集的轉債,例如美國,依靠144A法則發行的私募可轉債,在2018年4月份余額仍有213億美元。

另外,今年二級市場大幅調整,股份支付遇阻,很多上市公司現金流捉襟見肘,在此情況下,定向可轉債作為一種重要的支付工具進行試點可謂正當其時,有望打破并購重組過程中的支付瓶頸。

操刀賽騰股份定向可轉債試點的華泰聯合證券董事總經理勞志明告訴中國證券報(ID:xhszzb)記者:

“比如上市公司特別想收購某個標的,現金購買卻沒錢,想發股又感覺股價太低攤薄太大,那么定向可轉債就可以有效地解決問題。比如當前股價10元,可以把轉股價格提高到15元。未來股價漲到15以上,對方換股解決了攤薄問題,皆大歡喜。如果股價沒到15元,也解決了現金的延遲支付和雙方階段性綁定的問題,至少時間換空間這事能有希望做成。”

定向可轉債的優勢

那么,在并購重組中如何運用定向可轉債這一支付工具呢?

業內人士指出,定向可轉債的應用十分廣泛,比如再融資、PE融資、引入戰投等。在并購重組中,定向可轉債有兩種用途:一是作為直接支付工具,向被收購對象發行;二是作為間接支付工具,向第三方對象發行融資,然后用于收購。

不過,有投行人士人為,定向可轉債在并購中的最終定位可能只能向交易對方定向發行,而不能向特定第三方發行募集資金再用于支付對價,因為無論是國務院文件還是《重大資產重組辦法》的規定,以及周四晚間證監會的政策通報,定向可轉債只是作為支付交易對價的工具,而不是作為融資工具。

與現金支付和股份支付等支付方式相比,定向可轉債又有哪些優勢呢?

證監會的官方說法如下:

“上市公司在并購重組中定向發行可轉換債券作為支付工具,有利于增加并購交易談判彈性,為交易提供更為靈活的利益博弈機制,有利于有效緩解上市公司現金壓力及大股東股權稀釋風險,豐富并購重組融資渠道。”

再來看勞志明是怎么點評的:

今天上午,勞志明撰文具體分析了定向可轉債相比現金或股份支付的優勢:

現金支付對買方現金儲備和融資能力有要求高,同時交易對方完全變現,也不利于后續整合和稅務籌劃等。所以上市公司并購尤其是大額交易還是以發股支付為主,但是發股支付也并非完美,在交易實踐中也會有各種分歧,核心在于后續股價走勢上。上市公司可能認為自己股份低不愿意發股支付,賣家更擔心換股后股價下跌而利益受損。

定向可轉債就能很好地解決上述分歧,比如當前股價是10元錢,賣家擔心后續股價會跌不愿意換股,可以接受定向可轉債作為支付方式。未來三年內有權按照10元價格換成股份,如果股價上漲就可以賺取市場差價。如果股價走勢不好低于10元錢,也可以選擇持有債權而不換股,未來要求上市公司還本付息。

微博上也有很多點評:

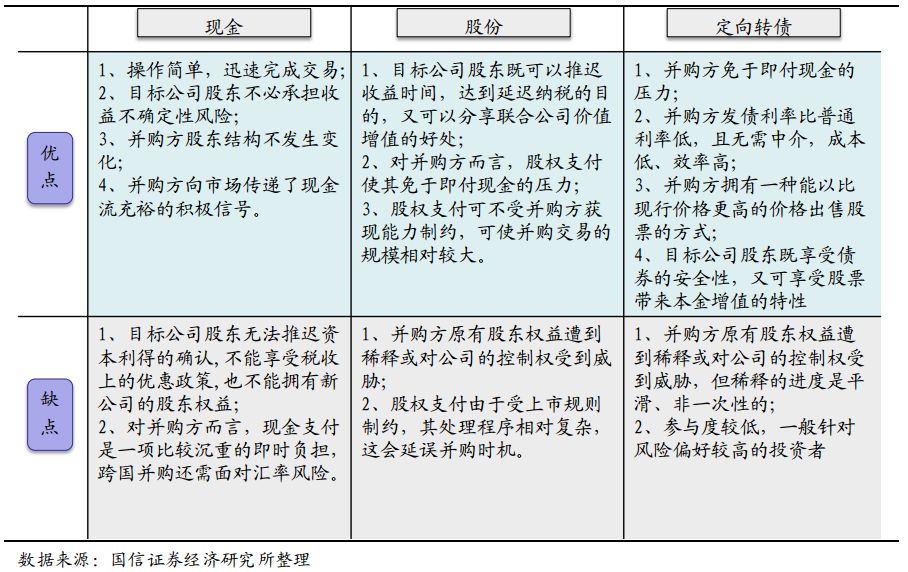

國信證券則對現金、股份和定向可轉債三中支付工具進行對比:

發行細節還需明確

實際上,定向可轉債作為一種支付工具用于收購在國內也有過案例。

2004年4月,大唐電信和華平創投簽訂了投資協議,大唐電信向華平創投發行定向可轉債,募集資金用于收購控股子公司大唐微電子的股權。

方案分兩步實施:

第一步,大唐電信控股向華平創投所屬8家機構定向發行2843萬美元的可轉換債券,該筆資金中折合人民幣8200萬元部分用于大唐電信控股收購大唐電信持有的大唐微電子31.71%的股權,剩余人民幣1.54億元將投入大唐微電子,用于微電子在芯片方面的研發和生產,同時華平中國投資第一有限公司以人民幣1300萬元的價格收購大唐微電子5%的股權;

第二步,大唐電信控股繼續向華平所屬8家投資機構發行4157萬美元的可轉換債券,部分資金將用于收購大唐電信和西安大唐電信持有的58.29%大唐微電子股份,剩余資金將投入大唐微電子。華平創投持有的可轉換債券在轉換期內轉換為大唐電信控股股權后,將持有該公司38.65%的股權,而大唐電信控股持有大唐微電子90%的股權。

國信證券當時分析稱,如果方案能夠成功,那么大唐微電子股權架構基本轉為紅籌,為后續境外上市打好基礎。而一旦成功境外上市,華平創投即可得利退出,可謂皆大歡喜。

不過,2005年隨著雙方徹底鬧掰,該方案最終沒有成行。但其中經驗仍有可借鑒之處。

目前,定向可轉債的發行細節還需要明確,相信通過試點會逐步明確。賽騰股份表示,預計在不超過5個交易日的時間內披露本次重組方案。勞志明也指出,定向可轉債作為并購重組的支付工具,其實研究也很久了,對于其法規適用也有過爭論,比如是否要適用發行債券的標準,是否要參照公開發行可轉債來管,還有附轉股權利是否是變相的權證等。

總之,作為并購重組市場的重大利好,定向可轉債并購的細則最終如何非常值得期待。有投行人士指出,本次證監會推出定向可轉債試點,是自2005年股權分置改革試點以來少有的舉措,沒有細則,市場先行,一事一議,形成慣例,最后形成正式規范。市場各主體要珍惜監管善意,有效利用這項工具。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)