1.國務院常務會議對優化完善地方政府專項債券管理機制作出部署,指出地方政府專項債允許用于土地儲備、支持收購存量商品房用作保障性住房;研究促進政府投資基金高質量發展政策舉措,指出要發展壯大長期資本、耐心資本,完善不同類型基金差異化管理機制,防止對社會資本產生擠出效應;研究推進足球振興發展相關工作,指出振興足球是建設體育強國的重點工作。

2.中財辦表示,擴大內需是戰略之舉,提振消費是重中之重。明年將實施提振消費專項行動,重點是把促消費和惠民生緊密結合起來。要在增強消費能力、提升消費意愿上下功夫,要在適應消費結構變化、增強供需適配性上做文章;要穩定民營企業政策預期和發展信心,有效激發民間投資活力;明年支持“兩新”的超長期特別國債資金將比今年大幅增加,研究將更多市場需求廣、更新換代潛力大的產品和領域納入政策支持范圍;明年穩步擴大制度型開放,大力提升外貿韌性。

3.國務院國資委印發《關于改進和加強中央企業控股上市公司市值管理工作的若干意見》。其中提出,中央企業要支持控股上市公司圍繞提高主業競爭優勢、增強科技創新能力、促進產業升級實施并購重組;指導控股上市公司從完善公司治理、規范實施股權激勵等方面加大市場化改革力度;督促控股上市公司全面提高信息披露質量,完善ESG管理體系,切實維護企業形象和品牌聲譽;指導控股上市公司多途徑多形式強化投資者溝通,增進市場認同;引導控股上市公司牢固樹立投資者回報意識,增加現金分紅頻次、優化現金分紅節奏、提高現金分紅比例;推動中央企業和控股上市公司建立常態化股票回購增持機制,規范減持行為,積極解決控股上市公司長期破凈問題。

4.央行強調,明年實施好適度寬松的貨幣政策,適時降準降息,保持流動性充裕;繼續做好金融支持融資平臺債務風險化解工作,支持房地產市場止跌回穩;有序推進金融服務業和金融市場制度型開放,推進多層次債券市場建設;重點支持科技創新、綠色發展、提振消費、穩外貿,促進房地產市場和資本市場平穩發展。

5.中國12月LPR中國結算發布通知,自2025年1月1日起,對滬、深市場A股分紅派息手續費實施減半收取的優惠措施,即按照派發現金總額的0.5‰收取分紅派息手續費,手續費金額超過150萬元以上的部分予以免收。報價出爐,1年期品種為3.1%,5年期以上品種為3.6%,均保持不變,符合市場預期。

6.中國結算發布通知,自2025年1月1日起,對滬、深市場A股分紅派息手續費實施減半收取的優惠措施,即按照派發現金總額的0.5‰收取分紅派息手續費,手續費金額超過150萬元以上的部分予以免收。

7.國家統計局公布數據顯示,11月份,全國規模以上工業增加值同比增長5.4%,社會消費品零售總額增長3.0%,全國服務業生產指數增長6.1%。1-11月份,全國固定資產投資同比增長3.3%,其中房地產開發投資下降10.4%。

11月經濟基本面延續修復態勢,制造業供需兩端表現穩健,服務業邊際改善較為明顯。不過,外部環境更趨復雜嚴峻,有效需求不足、價格承壓等仍是當前經濟面臨的主要問題。11月規上工業增加值同環比出現加速趨勢, “搶出口”現象是其重要的支撐。11月社零售總額同比增長3%(前值+4.8%),較上個月回落1.8個百分點,與雙十一消費前置關系較大。10月、11月社零增速均值為3.9%,呈穩健上行的態勢。1-11月全國固定資產投資(不含農戶)增速較1-10月份小幅下降0.1個百分點,基建和地產是主要拖累。制造業投資增長9.3%,表現繼續強勢;基礎設施投資同比增長4.2%,可能是財政端化債和資源的傾斜的影響;房地產開發投資下降10.4%,整體偏弱。

美聯儲如期降息25個基點,將聯邦基金利率的目標區間從4.5%至4.75%降至4.25%至4.5%。

依據11月偏弱的非農數據、回落的服務價格和房租等,此次降息25bp符合市場預期。不過,美聯儲主席鮑威爾在新聞發布會上表示,未來貨幣政策將更加依賴數據驅動,而非預設路徑,暗示未來降息幅度放緩。

最新出爐的點陣圖顯示,美聯儲官員們大幅上調未來政策利率目標區間的中位數,對明年和后年的通脹預期也顯著上調。美聯儲預期2025年將降息兩次,每次25個基點。此前,9月份預期為降息四次,每次25個基點。美聯儲預期2026年將降息兩次,每次25個基點,與9月份預期一致。美聯儲FOMC經濟預期顯示,2024至2026年底核心PCE通脹預期中值分別為2.8%、2.5%、2.2%(9月預期分別為2.6%、2.2%、2.0%)。本次會議中美聯儲進一步上調中性利率,由9月份的0.9%上調至1%,與實際利率(2.3%)的差距進一步收窄10bp至1.3個百分點。

此外,美聯儲下調今明兩年的失業率預期。美聯儲FOMC經濟預期顯示,2024至2026年底失業率預期中值分別為4.2%、4.3%、4.3%(9月預期分別為4.4%、4.4%、4.3%);上調今明兩年的GDP增速預期。美聯儲FOMC經濟預期顯示,2024至2026年底GDP增速預期中值分別為2.5%、2.1%、2.0%(9月預期均為2.0%)。

美聯儲主席鮑威爾表示,不再緊縮的政策會讓美聯儲進一步調整利率時更加謹慎,決議聲明意味著,美聯儲處于或接近放慢降息節奏、或暫停降息步伐。美聯儲決議公布后,美元和美債收益率直線拉升,美股、黃金跳水。

(一)股票市場表現

本周(12.16-12.20),主要指數保持震蕩。其中,創業板指下跌1.15%,科創50指數下跌2.17%。從行業上來看通信、電子和銀行等行業漲幅靠前,建筑材料、房地產和輕工制造等行業墊底。海外市場方面,恒生指數下跌1.25%,標普500指數下跌1.99%。

(二)市場資金價格表現

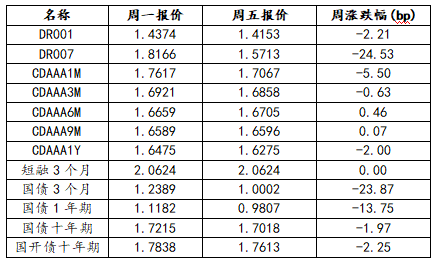

本周(12.16-12.20),市場流動性保持較為充裕,市場大部分資金價格有所下行。從價格變化趨勢來看,DR007下行24.53BP;十年期國債收益率下行1.97BP為1.7018。

(三)債券市場表現

從債券市場表現來看,受10年期國債收益率處于低位等因素影響,中證國債指數和中證企業債指數保持雙雙上行,中證國債指數上行0.90點,中證企業債指數上行0.23點。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)