來源:妙投APP

最近幾年,民生銀行的主要業績指標在股份行中表現相對較弱,2023年營收僅比十年前的2014年高4%,凈利潤比十年前還低了21%。今年前三季度,營收與凈利潤也都還在下滑中,營收同比下降4.37%;歸母凈利潤下降9.21%,繼續在上市銀行中表現落后。

不過已經有股東開始低位增持了。此前民生銀行公告稱,新希望集團看好民生銀行長期發展,子公司新希望化工擬通過二級市場增持本行股份,增持后,新希望化工與其一致行動人南方希望實業、新希望六和投資合計持有該行總股份比例將超過5%。

新希望集團一直是民生銀行的重要股東之一,自2014年底原安邦集團經過12次增持耗資380億元成為第一大股東后,多年里新希望集團以減持為主。此次增持,對于民生銀行來說是一種價值的認可。

不過在股價上,并沒有明顯的反彈,在公告發布后的第二天,股價就沖高回落,此后多在下跌狀態,最近才有所修復,并沒有明顯提升投資者的信心,在市場上沒有掀起太大波瀾。

民生銀行曾經是股份制銀行里數一數二的存在,2016年資產規模還在招行之上,在股份行中僅次于興業銀行,并位居全國前十大銀行之列。不過之后經營狀況每況愈下,資產規模接連被中信、浦發超越,近幾年里資產規模、營收、凈利潤等關鍵指標的增長都在上市銀行中排名靠后。

這些年來民生銀行業績下滑,原因可以歸結為企業戰略失誤帶來的壞賬包袱沉重,以及股東關聯交易帶來壞賬。目前來看,民生銀行公司治理方面的問題這幾年里有所緩解,這可能是新希望集團近來增持的主要考量。但民生銀行業績還沒有明顯的回升跡象,這是市場沒有對于這次增持給予積極反饋的原因。

#01

民生銀行股東格局有所改觀

新希望增持民生銀行,很重要的原因在于公司治理有了邊際改善,問題股東逐漸退出,股東結構趨于穩定。

過去民生銀行包括泛海系、東方系、新希望系、史玉柱系等主要股東換來換去,各有各的利益訴求,且并非只想做財務投資者,大都想在最大程度上參與銀行的治理,因此在董事席位上明爭暗斗。新希望董事長劉永好還曾被泛海集團董事長盧志強頂替了副董事長位置。

如今民生銀行的股權結構狀況有了改觀,體現在:

首先,自2019年由安邦演變而來的大家保險成為第一大股東以來,最大股東位置已經多年沒有變化。大家保險減持了安邦期間大筆買入的萬科、招行等股份,并未減持民生銀行,且大家保險持股比例較高,合計達到17%,其他股東最高持股不到5%,很難與大家保險進行第一大股東位置的爭奪。而大家保險目前還在保險保障基金的控股之下,股東均是國企,穩定性會更強。

其次,問題股東基本出清,暴雷的泛海集團已經出局,拋售民生銀行股權退出前十大股東行列,盧志強也已經不在民生銀行董事會。陷入困境的東方集團持股也已經很少且被質押,很難再對民生銀行股權發起沖擊。目前的民營企業股東包括新希望、同方國信、深圳立業集團等,目前經營狀況穩定。

金融投資集團同方國信2019年四季度開始增持民生銀行,這幾年持股在4.2%-4.3%之間。2023年3季度,產業綜合控股公司深圳立業集團持有民生銀行3.15%的股份,位列第七大股東。此后增持民生銀行股份,截至2024年三季度,立業集團持有民生銀行4.49%股份,在A股是大家保險之外的民生銀行第二大股東。同方國信位列第三,新希望六合以4.18%居第四位。此次劉永好增持后,新希望系合計持股將達到5%以上,不考慮H股,新希望將成為A股第二大股東。

目前來看,曾經對劉永好股權地位形成干擾的老對手們已經偃旗息鼓。在當前民營股東中新希望經營狀況相對較好,持股也較多,通過增持來坐穩A股第二大股東位置,有望增強在民生銀行的話語權。

另外,在管理層層面,曾經塑造輝煌又帶來滑坡的高管如董文標、洪崎等已經離任,2020年來自中銀香港的高迎欣擔任董事長至今,兩任行長則分別來自工行和建行。民生銀行進入了新階段,高管來自監管部門委派的國有大行中高層,經營上的穩定性可能會更強一些。

不過與同是股份行且規模相差不太大的招行、興業銀行、中信銀行、浦發銀行等相比,民生銀行在股權方面的穩定性依然差距較大。保險保障基金目前持有大家保險98%的股權,作為保險行業防范化解風險的機構,不可能長期持股。2021年7月,保險保障基金就曾將所持大家保險股權以335.69億元的底價尋求公開轉讓,但兩度延期,至今未果。如果未來大家保險被新股東接盤,如何處置民生銀行股權又會成為變數。

因此,民生銀行的股東結構雖有好轉,但幅度有限,還不到股權結構長治久安的程度。

#02

業績仍未有明顯起色

雖然股東層面清凈了一些,但民生銀行的業績依然還在下滑中。

近十年來,民生銀行營收與利潤曾經達到高點,又從高點回落,營收跌跌撞撞回到了十年前的水平,凈利潤水平則還不如十年前。今年民生銀行的業績增長依然相對較差,目前來看還沒出現探底回升的態勢。

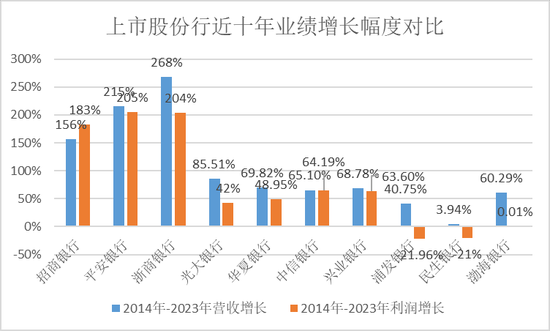

從近十年來的業績增長來看,相比于十年前的2014年,民生銀行十年來營收僅增長了3.94%,凈利潤下滑了21%,增幅在上市股份行中排名倒數,遠遜于招行、平安銀行等,也較興業銀行、中信銀行等有較大差距。

民生銀行也曾“祖上闊過”。在2016年,民生銀行資產規模僅次于興業銀行,高于招行,在股份行中排名第二,如今資產規模在股份行中排名第五,營收與凈利潤排名第七,滑坡之大居股份行之首。具體來看,2016年民生銀行開始盛極而衰,營收與凈利潤增速降到了個位數。此后還曾有過業績修復,不過自2020年后,營收與凈利潤均有大幅下滑。

從核心指標來看,資產規模擴張速度在2014-2016年時還比較好,2017開始就比較乏力,特別是2020年以來,更是明顯弱于其他股份行。

凈息差方面,從2017年至今,民生銀行在主要股份行中較為落后,多數時間里只是略好于同樣經歷大滑坡的浦發銀行。

資產質量滑坡,是影響民生銀行業績的主要原因,2014年至今,多數年份里民生銀行不良率處在股份行中較高數值。

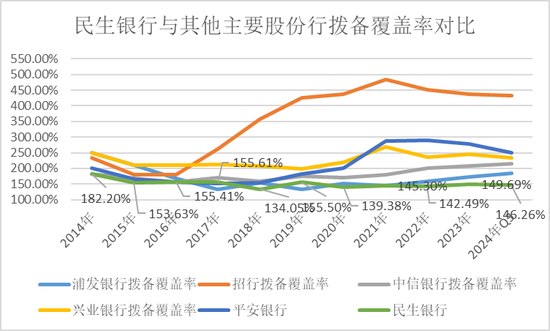

由于需要消耗撥備來核銷壞賬,再計提撥備又影響凈利潤增長這個指標,因此民生銀行近十年里撥備覆蓋捉襟見肘,從2020年開始就一直低于150%的監管紅線。

雖有不斷的核銷,民生銀行的不良貸款總額依然增長較快,從2014年的139.76億元攀升到2022年的432.76億元,此后才逐漸控制住增長,不過到今年年中仍有352.68億元。這一過程必然伴隨著撥備的快速消耗以及利潤的增長受限。

整體來說,這十年里民生銀行經歷了資產擴張不利、資產質量滑坡、營收與利潤增長下滑的不利局面。可以說是民生銀行歷史上“失去的十年”。

今年以來,股份行業績普遍承壓,增長弱于國有行和城農商行。本就競爭力相對疲弱的民生銀行,前三季度營收1016.60億元,同比下降4.37%;歸母凈利潤304.86億元,同比下降9.21%,降幅在股份行中較高。

A股上市股份行2024年前三季度業績對比

A股上市股份行2024年前三季度業績對比對比來看,營收降幅僅好于平安銀行和光大銀行,凈利潤降幅在股份行中最大。從業務狀態來看,前三季度資產擴張依然乏力,增長2.34%,在股份行中僅好于光大銀行。一方面現在金融需求不足,優質資產缺乏,另一方面民生銀行負債能力難以驅動增長,能拉來足夠的存款才能增加放貸。民生銀行負債總額前三季度僅增長0.21%,自然很難讓資產擴張力度強起來。負債漲不動的原因在于,民生銀行負債主要靠存款,民生銀行的存款又主要靠公司存款,今年前三季度公司存款規模下滑了5.68%,使得整體存款下降了2.28%。公司存款下滑的原因可能是企業客戶經營壓力加大,或者企業客戶出現一定流失。

好在凈息差有企穩跡象,同比雖然下滑,但三季度1.42%的凈息差相比于上半年1.38%,已經有所回升。這對于民生銀行是個好消息。不過從凈息差絕對水平來看,前三季度1.4%的凈息差依然是股份行里相對較差,僅好于“難兄難弟”浦發銀行。

其他指標上,不良率基本持平,不過撥備覆蓋率下滑了3.43個百分點,可能是加大了壞賬核銷力度,因此資產質量上并沒有好轉。

總體來看,現在的民生銀行增長能力在股份行乃至上市銀行中都是比較弱的,缺少資產擴表的能力,凈息差不高,壞賬依然在增加,距離企穩回升還有距離。

其中資產質量的下滑、壞賬的增加是民生銀行業績大滑坡的主因。2016年時,不良率已經攀爬至1.68%的高點。此后一邊核銷壞賬,一邊不斷生成壞賬,到2022年時壞賬仍有1.68%。相比之下其他規模相近的股份行都出現了不良率的下降。而民生銀行的壞賬并未能得到有效控制。因此消耗了過多的撥備和利潤,同時由于壞賬不能得到控制,資產規模也不敢大幅擴張,因為擴張越多,壞賬規模越大。正如董事長高迎欣在2022年所言,雖然在過去兩年營收承壓,但也避免了不少風險。

#03

為什么陷入低谷難以走出?

曾經的欠賬太多,民生銀行這幾年里一直處在消化存量不良的階段,業績慢慢暗淡。曾經被諸多大佬趨之若鶩的民生銀行,這些年來業績竟如此疲弱,壞賬持續增長?

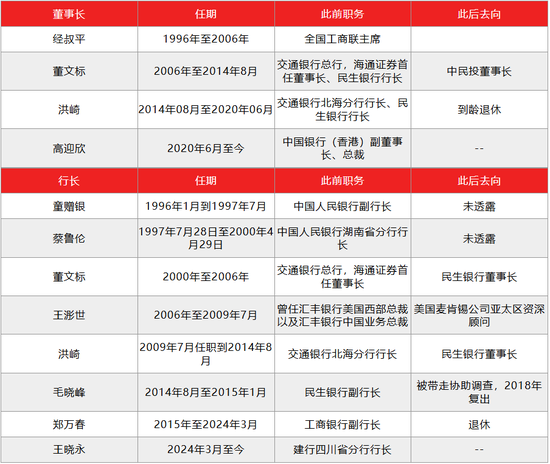

這就不得不說民生銀行歷來的經營風格。自1996年創立至今28年里,民生銀行經歷了四任董事長,八任行長。

民生銀行歷任董事長和行長人選

民生銀行歷任董事長和行長人選上世紀最后幾年蔡魯倫任行長期間,民生銀行就確立了以利潤為中心的激勵體系,這是推動民生銀行快速發展的機制保障。民生銀行高管薪酬也一直處在業內較高水平。董文標則是將民生銀行推向輝煌的關鍵人物,他和他提拔的洪崎共同塑造了民生銀行曾經優秀的業績,洪崎曾經坦言,我們有時候利潤太高了,自己都不好意思公布。

在本世紀的第一個十年里,民生銀行是內地成長性最強的銀行,但也為后來的資產質量滑坡埋雷。作為當時的明星企業家,董文標和洪崎都比較推崇做大做強,在資產擴張上有獨到的貢獻,但在金融的另一核心環節風控上,做得不夠好。董文標設立了他引以為豪的獨立評審和獨立審計制度,但事實證明并未管住風險。出身于外資行的第四任行長王浵世與董文標有較大差異,更注重零售,做深做透,慢慢發展,不過三年任期屆滿后并未續聘。

董文標在2006年擔任董事長后的兩大標志性嘗試在于:

首先,為民生銀行確立了小微金融的差異化發展之路。當時的銀行多服務于大中型企業,小微服務確實是藍海,特點是需求大,收益更高,不過風險也更大。為此董文標設計了“一圈一鏈”、城市商業合作社等小微金融合作模式,將小微金融搞得風生水起。“一圈一鏈”是把商圈和供應鏈上的中小企業資源進行整合,批量進行獲客與風控。民生銀行得以成為銀行中的“小微之王”。史玉柱成為堅定的民生銀行擁躉,也多是因為董文標。直到目前,民生銀行依然是小微資產規模較大的銀行之一。

另一方面,上任董事長后在2007年率先在行業里啟動了事業部制改革,針對當時規模較大的行業如能源、交通、地產等,設立事業部來獨立核算,增強在這些領域的獲客能力。曾取得不錯的效果。2010年以貸款增速8.09%實現稅前利潤138.87%的增長。

此外董文標還曾發力社區金融,豪言三年內開出1萬家社區銀行。不過因為監管原因未能實現。

這些都帶動了民生銀行的業績高增,不過不能忽視的是,當時的經濟處于高速增長期,這些拉動民生銀行增長的措施確實有效,但當環境變化后,這些同樣又給民生銀行帶來壞賬的包袱。2016年后,經濟降速,小微企業經營壓力逐漸加大,產能過剩,供給側逐漸利好大中型企業,制造業、零售業等小微密集的領域面臨調整,這些年來很多行業的投資邏輯是“市場出清”,即中小企業因競爭力不足退出市場,把機會留給了大型企業。在這種情況下,小微資產質量很難保證。

實際上董文標在2014年離任民生銀行后,創立了中民投,試圖整合鋼鐵、光伏等產能過剩的行業,迅速做到3000億元的資產規模,不過迅速又陷入困境,董文標也在2018年離任中民投,至今中民投仍未恢復元氣。這也從側面說明,董文標塑造的輝煌,很大程度上也是來自時代的貝塔。

從民生銀行的措施來看,“一圈一鏈”確實推動了小微金融的獲客,但無法避免產業鏈互保帶來的風控危機,以及“假商圈”騙貸行為。事業部制推動了不同行業里的批量獲客,但在民生銀行的激勵機制下事業部更重視做大規模,在防范風險上缺乏動力。這些都影響了資產質量。

從不同產業的表現看,民生銀行的企業信貸長期以來多集中在中小企業較多的制造業、批發零售業上,近十年里占比一直在20%、12%左右,占比較高,制造業不良率2014年已經達到2.63%,到2019年攀升到4.31%,多年里得不到控制。批發零售業則是2014年不良率就達到4.33%,到2022年依然處在2%以上。小微金融方向上沒問題,不過風險較大,難度高,民生銀行沒有建立起與小微金融相匹配的能力。

另外民生銀行偏好的對公領域是房地產,在企業貸款中占比多年維持在15%以上,特別是洪崎上任后地產占比逐漸提升,2019年高峰期時占比達到25%。地產多年維持了較低的不良率,不過2021年開始攀升,從2.66%升到了今年上半年的5.29%,增長劇烈。有媒體在2022年一篇報道中曾引述知情人士的話稱,民生銀行對中高風險房企的貸款余額超過1000億元,主要風險客戶包括恒大集團、四川藍光發展、泰禾集團和泛海控股等。受此影響,2019年時民生銀行的地產壞賬還只有13億元,截至今年上半年已經增長到了180億元。

在對公、零售業務結構上,民生銀行的個貸多年維持在40%左右,在上市銀行里算是比較高的水平了。不過并不是零售轉型成功,零售貸款中占比最高的一直是風險較高的小微貸款,即個人經營貸,比例接近4成。相對穩定的消費貸款占比并不高。

雖然這十年來經歷了三任董事長以及四任行長的更迭,不過民生銀行的信貸結構并未發生明顯變化,截至今年上半年,多年來對公與零售長期維持了6:4的結構,與對公為主,對公貸款行業分布上,小微企業較多的制造業、批發零售業占比一直處在20%、12%左右的比例,與基建相關的租賃和商務服務業長期在22%左右,均沒有明顯的變化。變化較大的只有房地產,在壞賬高企的情況下,占比從2019年的25%下降到今年上半年的14%。

在經濟結構變遷的情況下,民生銀行并未對信貸結構進行前瞻性調整,在長期深耕的領域又沒有形成足夠強的優質客戶獲取能力與風控能力,這是壞賬沒能得到控制的主因。

2020年洪崎卸任董事長,來自中銀香港的高迎欣擔任董事長至今,兩任行長則分別來自工行和建行。從這幾年的表現來看,這一屆民生銀行的管理層更多是在消化不良貸款存量,以及降本增效,目前還無暇應對未來的競爭力構建。

#04

民生銀行如何走出當前下滑困局?

民生銀行走出業績谷底,還需要時間,來化解壞賬,等待宏觀經濟進一步回暖,同時提升自身在優質資產、優質客戶的獲取以及風險控制方面的核心競爭力。

正如新任行長王曉永所言,民生銀行管理層亟待解決的問題,一是營業收入增長的問題,二是風險管理方面的壓力,三是落實好包括經營底層邏輯重塑在內的戰略轉型措施,釋放出轉型動能。

這里面的核心還是風險管理能力的提升,只有壞賬增長的趨勢逐漸控制住了,才能緩解利潤下滑的局面,并有信心進行資產規模的擴張,實現營收增長。這可能需要民生銀行強化內功,一方面形成更完善的風險管理機制,增強對于經營風險的判斷能力,另一方面對于信貸結構進行調整,王曉永也曾提到,要通過調整優化客戶結構、業務結構、收入結構、成本結構,提升服務客戶的能力和價值創造能力。

此外還需要構建起更優良的公司治理文化,規范與股東的關聯交易,與股東建立起更單純的委托代理關系,而不是發展成客戶關系。

與股東的關聯交易是民生銀行壞賬的來源之一。其中以與泛海集團的關聯交易為最多。高峰期民生銀行近80%的關聯借款是與泛海完成。隨著泛海集團的沒落,壞賬逐漸增多。2023年初,民生銀行起訴泛海控股、盧志強等,索償超70億元。今年5月10日,民生銀行再次向泛海系討債,由于在2019年至2020年間欠下合計近55億元借款本金未還,民生銀行再次起訴泛海系。兩次起訴金額超過百億元,而截至今年上半年民生銀行的不良資產總額是352億元。泛海系在困境下,目前被執行總金額就合計接近490億元,民生銀行能追回多少,還是未知數,只怕是兇多吉少。

另外一大股東東方集團也已經出現債務違約,截至2023年年底,東方集團在民生銀行的貸款余額高達95.99億元。東方集團雖然境況略好于泛海,但在營收下滑、連年虧損的情況下,能否償還民生銀行貸款也是未知數。目前民生銀行還未跟東方集團撕破臉,東方集團張宏偉依然是民生銀行董事,后續資產質量狀況待觀察。

出現這些問題,原因在于民生銀行本身沒有形成制度來約束股東對于公司的信貸需求,沒有明確的機制來確定股東、董事會、管理層如何基于公司利益而規范相處,反而是在每個新股東進入后,都給較大的信貸額度,產生關聯交易。

這是董文標、洪崎等前任董事長的失職,也可能是思維定勢無力改變。在2014年董文標任期屆滿辭任董事長后,創立了顯赫一時的中民投,也是跟股東有著不少的關聯交易。如中民投大手筆定增入股陽光城、億達中國等公司,而陽光城、億達中國都是中民投股東方。

走出困局,實現長治久安,除了風控核心能力、信貸結構的調整外,還需要民生銀行規范與股東的關聯交易,防止新的風險產生。畢竟目前民生銀行還同大股東大家保險有著310億元的授信額度。

*以上分析討論僅供參考,不構成任何投資建議。

責任編輯:曹睿潼

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)