|

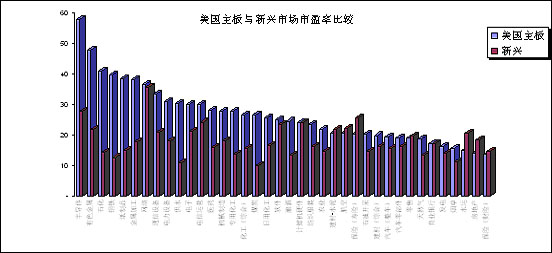

���������g(sh��)ƽ����Ӌ(j��)���A����ӯ�ʾ�ֵ����10��(g��)�������d�Ј�(ch��ng)ƽ��ˮƽ(18.17��)�ăɱ�������͵��n��(gu��)�����Ј�(ch��ng)(12.48��)��2.7�����߳�ӡ�����I�Ј�(ch��ng)(15.06��)125%���߳�����Ј�(ch��ng)(18.03)88%���_(t��i)���Ј�(ch��ng)39%��A���Ј�(ch��ng)ϵ�y(t��ng)�Ը߹����ஔ(d��ng)��(y��n)�ء�A��34�����w��ӯ�ʣ�������(gu��)�����d�Ј�(ch��ng)����Ҋ(ji��n)�I���S��1300�c(di��n)�ĵ���(l��i)����ӯ�ʵć�(gu��)�H���^���³ɞ��Ї�(gu��)A���Ј�(ch��ng)�Ľ��c(di��n)��1300�c(di��n)����ƽ����ӯ��28������(d��ng)�B(t��i)��ӯ��������20�����¡�һЩ������ʿ��(j��)��ָ������(d��ng)ǰ�Ї�(gu��)���еăr(ji��)��ˮƽ���c����(gu��)����ӽ�����(gu��)�H��܉ǰ����ĭ���s�ѻ�����ɡ���(sh��)������ˆ�@�NŤ���ĽY(ji��)��(g��u)�µĵ���ӯ���Ƿ���ţ��҂��Ļش��ǣ���ĭ��Ȼ���ڣ�[ȫ��] [�l(f��)���u(p��ng)Փ]

|

ָ��(sh��)��ӯ�ʵć�(gu��)�H���^(�ә�(qu��n)ƽ����)

|

���w��ӯ�ʵć�(gu��)�H���^(���g(sh��)ƽ����)

|

|

��(w��n)�}1�� �������ֵ�A(y��)�ڣ���(du��)A����ӯ�ʵ�Ӱ푾����ж��

�������S��Ԫ�Hֵ���Y���~���_(k��i)�ʼn����������������ֵ�A(y��)��ʹ���Ї�(gu��)�����ƺ��ɞ���һ�K����ľ��(l��)��������ֵ�A(y��)�ڵ��T���£�QFII��(zh��ng)����Ո(q��ng)�~����ˮ�Ї�(gu��)���С��˂�?c��)��?l��i)Խ���ţ���ֵ�A(y��)���µ��Ї�(gu��)������������80����ձ��ķ��s��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

��(w��n)�}3�� �P(gu��n)��A�ɺ���(qu��n)��(w��n)�}��ӑՓ

�����ə�(qu��n)���Æ�(w��n)�}һֱ��һ�ё��ڹ����^�ϵ������������C�O(ji��n)��(hu��)��ϯ�и���������(gu��)�Yί����(b��o)��r(sh��)������ć�(gu��)�й����ó��c��ͨ����ͬ�����Ĺə�(qu��n)���ԃ��Y�a(ch��n)ֵ����ͨ�ɖ|�M(j��n)�����ۣ��Ķ�ʹ�������ͨ���Ԅ�(d��ng)�@����ͨ��(qu��n)��ȫ��ͨ������һ�r(sh��)�g��A���Ƿ���(qu��n)���Ć�(w��n)�}�ɞ��Ј�(ch��ng)��(zh��ng)Փ�Ľ��c(di��n)��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

| ��(w��n)�}2�� �������L(zh��ng)��GDP������֧��A���Ј�(ch��ng)����ӯ�ʆ

�������Ї�(gu��)ÿ����6%���ϵ����L(zh��ng)�ٶȰl(f��)չ����ӯ�ʸ�������(gu��)�������n��(gu��)�������ġ��������˷N�f(shu��)��һֱ��֧��A����ӯ�ʲ�������Д��һ��(g��)��ҪՓ��(j��)��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

��(w��n)�}4�� A����ӯ�ʾ��θ���

������ӯ�ʷ�ӳͶ�Y�ˌ�(du��)��˾δ��(l��i)ǰ�����A(y��)�ڣ����ɳ��L(zh��ng)�����غ��L(f��ng)�U(xi��n)�����ع�ͬ�Q�����������L(f��ng)�U(xi��n)�����s�������˂���ҕ����ÿ��(d��ng)�҂�������ӯ�ʕr(sh��)�������뵽�Ŀ������L(zh��ng)�ʣ��@һ�c(di��n)Ҳ�����Á�(l��i)��ጿƼ��ɺ�NASDAQ�ĸ���ӯ�ʡ�[ȫ��] [�l(f��)���u(p��ng)Փ]

|

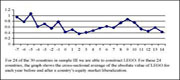

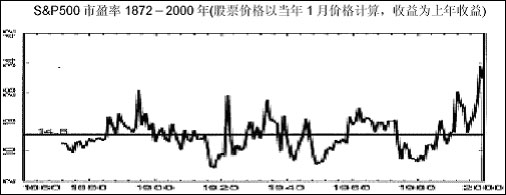

S&P500��ӯ��(1872-2000)

|

�Ѓ��ʵć�(gu��)�H���^ |

�ӱ���(gu��)��(�^(q��))�Ј�(ch��ng)�M�ϵ����沨��(d��ng)�ʱ��^

|

|

|

�����M��A���Ј�(ch��ng)ϵ�y(t��ng)�Ը߹���Ȼ��(y��n)�أ��������ИI(y��)��˾�ѽ�(j��ng)�_(k��i)ʼ��ѭ��(gu��)�H���Ĺ�ֵ��(bi��o)��(zh��n)�������F(xi��n)�������@��Ͷ�Y�r(ji��)ֵ��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

|

�r(ji��)�������½��˴��(sh��)��څ

�����o(w��)Փͬ����(du��)���������(gu��)�Ј�(ch��ng)�ȣ�߀��ͬ�������ƽ�(j��ng)��(j��)�Y(ji��)��(g��u)��̎������l(f��)չ�A�ε����d�Ј�(ch��ng)�ȣ��o(w��)Փ�Ǐ���ӯ��߀�Ǐ��Ѓ��ʵĽǶȿ���A���Ј�(ch��ng)�Ķ��r(ji��)ƫ�߶��Dz������ɵ���(sh��)�����p�������������£�����(n��i)�Y�a(ch��n)���w�r(ji��)�����ĵ��������Dz��������څ��(sh��)��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

���d�Ј�(ch��ng)��Щ�ИI(y��)�ܵ���(gu��)�HͶ�Y����A��

������(du��)���Ї�(gu��)A���Ј�(ch��ng)�c����(gu��)�������Ҫ�ИI(y��)��ӯ�ʣ��҂��l(f��)�F(xi��n)���M�ܶ���(sh��)�ИI(y��)A����ӯ�ʸ�������(gu��)ͬ�ИI(y��)���й�˾�����_��(sh��)�����ٔ�(sh��)�ИI(y��)��A����ӯ�ʽӽ�������������(gu��)������ӯ�ʡ�[ȫ��] [�l(f��)���u(p��ng)Փ]

|

���d�Ј�(ch��ng)��(gu��)��(�^(q��))�Y���Ј�(ch��ng)�_(k��i)��ǰ��Ĺ���������

|

���d�Ј�(ch��ng)��(gu��)��(�^(q��))�Y���Ј�(ch��ng)�������_(k��i)��ǰ��Ĺ���������

|

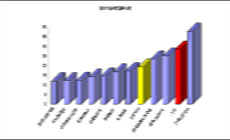

A����ӯ���c����(gu��)������ӯ�ʵķ��ИI(y��)���^

|

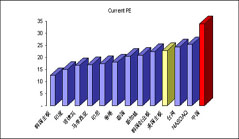

����(gu��)�����c���d�Ј�(ch��ng)��ӯ�ʵķ��ИI(y��)���^

|

�����Ĵ�P(p��n)��

��������(gu��)�Ј�(ch��ng)�ϣ�����ֵ�ә�(qu��n)��Ӌ(j��)����Ј�(ch��ng)ƽ����ӯ���c���g(sh��)ƽ����Ӌ(j��)���ƽ����ӯ������С������A���Ј�(ch��ng)�σ��������10���ϣ��f(shu��)�����Ї�(gu��)������Ҏ(gu��)ģЧ��(y��ng)�@������P(p��n)���ۃr(ji��)�F(xi��n)����Ȼ�܇�(y��n)�ء�[ȫ��] [�l(f��)���u(p��ng)Փ] |

�����Ă�(g��)�e�ИI(y��)

���������҂�?c��)���һ�������������?gu��)���м��g(sh��)��Ҏ(gu��)ģ�I(l��ng)�ȃ�(y��u)��(sh��)�Įa(ch��n)�I(y��)�ͱ��o(h��)�Ԯa(ch��n)�I(y��)�ܵ���(gu��)�HͶ�Y�˵���Aһ�ӣ������d�Ј�(ch��ng)��(gu��)�ҵ�ƿ�i�a(ch��n)�I(y��)�����M(f��i)����(j��)a(ch��n)�I(y��)�t�ڇ�(gu��)�H���r(ji��)�wϵ��̎�ڃ�(y��u)��(sh��)��λ��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

���d�Ј�(ch��ng)�c����(gu��)�����ИI(y��)��ӯ������� |

|

|

����QFII����һ�N�^(gu��)�����ƶȰ��ţ��o(w��)�����Ї�(gu��)�Y���Ј�(ch��ng)�ɷ��]�����_(k��i)���M(j��n)���е�ͻ����һ����ĿǰQFII�C(j��)��(g��u)��Ͷ�Y���ԣ��౻ҕ���(gu��)�HͶ�Y���u(p��ng)�r(ji��)�Ї�(gu��)A���Ј�(ch��ng)���L(f��ng)���(bi��o)��

�������҂�̽ӑ�Ї�(gu��)A�ɵć�(gu��)�H��ֵ���^�r(sh��)��QFII�o(w��)������߰l(f��)�ԙ�(qu��n)��һȺ�����龳����͙C(j��)��(g��u)Ͷ�Y�ߣ����Rȫ���Y�a(ch��n)�����x���QFII����u(p��ng)�r(ji��)A���Ј�(ch��ng)Ͷ�Y�r(ji��)ֵ������?c��)����Д�A�ɇ�(gu��)�H����܉�M(j��n)���е�����׃�P��(j��ng)��(j��)�h(hu��n)����һ���У���(j��ng)�vA��ϴ�Y��QFII����Ͷ�Y���l(f��)�������ӵ�׃����[ȫ��] [�l(f��)���u(p��ng)Փ]

|

|

1�� A���Ј�(ch��ng)��ӯ�ʾ����߲��ߣ�

����A����ӯ�ʵĸߵ���һ��(g��)���Ј�(ch��ng)����Q���Ć�(w��n)�}������һ�Ŷ�Փ����(y��ng)ҕ��˾��̎�ć�(gu��)�ҡ��ИI(y��)��ؔ(c��i)��(w��)��ӯ���Ƞ�r�IJ�ͬ����ͬ��QFII������ӯ�ʸߵͲ���(y��ng)���������A(y��)�{(di��o)��(ji��)���������Ј�(ch��ng)�����Ԅ�(d��ng)�{(di��o)��(ji��)��[ȫ��] [�l(f��)���u(p��ng)Փ]

|

2�� ����(l��i)A����ӯ�ʵ�׃��څ��(sh��)��

�����S���Ї�(gu��)�Cȯ�Ј�(ch��ng)�����_(k��i)������Ј�(ch��ng)���跽��IJ���ͨ��ԭ�������Ӱ푲����ڻ��С�r(sh��)��A����ӯ�ʿ���څ��(sh��)�Ǖ�(hu��)�����͇�(gu��)�H�Ј�(ch��ng)ͬ��ИI(y��)����ӯ�ʽ�܉��څͬ�� �����ԃ�(n��i)���������x�����Ї�(gu��)��Ʊ�ں�����Ї�(gu��)��Ʊ�ڇ�(gu��)��(n��i)����ӯ�ʵĻ���������������������ĹɃr(ji��)һ�ӡ�[ȫ��] [�l(f��)���u(p��ng)Փ]

|

|

3���@һ݆��(j��ng)��(j��)���L(zh��ng)��(du��)A���Ј�(ch��ng)��Ӱ�?

�����Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)ģʽ̎���D(zhu��n)���^(gu��)���У�ʹ�����й�˾�Ľ�(j��ng)�I(y��ng)�h(hu��n)�����R�^��IJ��_���ԣ���(du��)���й�˾���L(zh��ng)�ژI(y��)��(j��)�A(y��)�ڴ����^���y�ȡ�����Ї�(gu��)��(j��ng)��(j��)���L(zh��ng)�õ�Ԓ����(du��)��I(y��)ӯ�����L(zh��ng)��������Ч��ġ�[ȫ��] [�l(f��)���u(p��ng)Փ]

|

4���������ֵ�cA��Ͷ�Y

�����Q��һ��(gu��)؛�Ńr(ji��)ֵ����K������ԓ��(gu��)�Ľ�(j��ng)��(j��)��(sh��)�����ڬF(xi��n)�н�(j��ng)��(j��)�����ͅR��ˮƽ�£���(j��ng)��(j��)�����ĝ���ʹ��������п������ɡ������Ї�(gu��)Ŀǰ�����緶����(n��i)��(j��ng)��(j��)���L(zh��ng)���ĵ^(q��)֮һ��������Ŵ�����ֵ������ʹ��QFIIͶ�Y����(n��i)�Ы@�p������Ŀ��ܡ�[ȫ��] [�l(f��)���u(p��ng)Փ]

|