A╣╔╣└ųĄĄ─ć°ļH▒╚▌^ | |

|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬08╚š 17:13 ĪČą┬žöĮøĪĘ | |

|

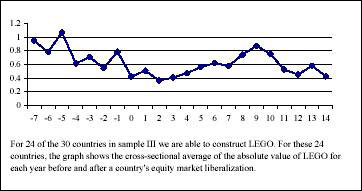

ĪĪĪĪČ┼¹É║ń ĪĪĪĪ├µ┼Rķ_Ę┼ē║┴”Ż¼ÜvĮø╚²─Ļ▀B└mŽ┬Ą°Ż¼1300³cĄ─ųąć°╣╔╩ąīó║╬╚ź║╬Å─Ż┐ ĪĪĪĪļSų°QFFIĄ─ę²╚ļ║═QDIIķ_Ę┼Ą─║¶┬Ģ╚šĖ▀Ż¼A╣╔Ą─ć°ļH╗»Ī¬Ī¬╝┤─│ĘN│╠Č╚╔ŽĄ─┘Y▒Šķ_Ę┼ęč▒╗╠ß╔Ž┴╦ūh╩┬╚š│╠ĪŻį┌▀@ę╗▒│Š░Ž┬Ż¼A╣╔Ą─š¹¾w╣└ųĄĢ■░l╔·║╬ĘNūā╗»Ż¼ōQčįų«Ż¼A╣╔Ą─ū▀ä▌īóę“┤╦╩▄ĄĮ║╬ĘNė░ĒæŻ¼Ž“Ž┬ĪóŽ“╔Ž▀Ć╩Ū┤¾¾w╚ń╣╩Ż┐ć·└@▀@ą®å¢Ņ}Ż¼Å─╚╦├±Ä┼╔²ųĄŅAŲ┌šōĄĮ│╔ķL═ŲäėšōĪóį┘ĄĮA╣╔║¼ÖÓšōŻ¼ć°ā╚Ė„ĘĮė^³c▓╗ę╗Ż¼▒Ŗšf╝Ŗ╝ŗĪŻ ĪĪĪĪ╩┬īŹ╔ŽŻ¼ę¬īżšę╔Ž╩÷å¢Ņ}Ą─┤░ĖŻ¼▒žĒÜīóęĢę░═žš╣ĄĮ╚½Ū“╗»Ą─ĮŪČ╚Ż¼čąŠ┐╔ąī┘ĘŌķ]╩ął÷Ą─ųąć°A╣╔Ż¼į┌ŲõČ©ār¾wŽĄ┼cć°ļHĮė▄ēĪó╚┌╚ļć°ļH┘Y▒Š╩ął÷Ą─▀^│╠ųą┐╔┘YĮĶĶbĄ─ć°ļHĮø“×ĪŻ ĪĪĪĪ╦„Ā¢─ß┐╦į┌1974─ĻĮ©┴óĄ─ć°ļH┘Y«aČ©ār─Żą═(ICAPM)ųĖ│÷Ż║į┌┘Y▒Š╚½Ū“╗»┴„äėĄ─ŪķørŽ┬Ż¼ę╗ć°┘Y«aĄ─ārĖ±▓ó▓╗ė╔įōć°═Č┘Y╚╦øQČ©Ż¼Č°╩Ū╚ĪøQė┌Ųõ╩└ĮńĘČć·ā╚Ą─ĖéĀÄąįČ©ārŻ¼╝┤Ż¼ę╗ć°┘Y«aĄ─ārĖ±╚ĪøQė┌Ųõī”╚½Ū“╩ął÷ĮM║ŽĄ─╩šęµ║═’LļUžĢ½IĪŻČ°▀@ĘNČ©ār¾wŽĄĄ─ć°ļH╗»Ż¼╩╣Ą├ĘŌķ]╩ął÷╚┌╚ļć°ļH┘Y▒Š╩ął÷Ą─▀^│╠’@Ą├«É│Ż═┤┐ÓĪŻ┴Ēā╔╬╗īWš▀ĖńéÉ▒╚üå┤¾īWĄ─Bekaert║═Č┼┐╦┤¾īWĄ─Harveyį┌2003─Ļę╗ĒŚī”24éĆą┬┼d╩ął÷ć°╝ę┘Y▒Šķ_Ę┼▀^│╠Ą─蹊┐ųą░l¼FŻ¼įńį┌┘Y▒Š╩ął÷═Ļ╚½ķ_Ę┼Ū░Ż¼Ė„ć°Ą─╩ąė»┬╩╦«ŲĮŠ═ęčĮø▀M╚ļ┴╦ć°ļHĮė▄ēĄ─Ž┬ĮĄ═©Ą└ųąŻ¼Ųõ┼c╩└ĮńŲĮŠ∙╦«ŲĮĄ─▓ŅŠÓÅ─ķ_Ę┼Ū░Ų▀─ĻĄ─2.7▒Čų▓Į┐sąĪĄĮķ_Ę┼«ö─ĻĄ─1.5▒ČĪŻ ĪĪĪĪęįėĪČ╚╩ął÷×ķ└²Ż¼ūį90─Ļ┤·│§═Ųąą┘Y▒Šūįė╔╗»Ė─Ė’ęįüĒŻ¼Ųõ╣╔╩ą╩šęµ┬╩ŲĮŠ∙├┐─ĻįŌė÷ę╗éƤoĘ©ė├ĮøØ·į÷ķL║═Ųõ╦¹īŹļHĮøØ·╗ŅäėĮŌßīĄ─-1.6%Ą─┌ģä▌ūā┴┐Ż¼╝┤Ż¼į┌ĮøØ·š²│Ż░lš╣ŪķørŽ┬Ż¼╣╔╩ą╩šęµ┬╩ę▓├┐─Ļ▀f£p1.6%Ż¼▀@ę╗┌ģä▌│ų└m┴╦6─ĻŻ¼ĄųŽ¹┴╦īóĮ³40%Ą─GDPį÷ķLĪŻ ĪĪĪĪ─Ū├┤├µ┼Rķ_Ę┼ē║┴”Ż¼ĮøÜv┴╦╚²─Ļ▀B└mŽ┬Ą°Ż¼1300³cĄ─ųąć°╣╔╩ąīó║╬╚ź║╬Å─Ż┐ęčų¬Ą─ą┬┼d╩ął÷ć°╝ęį┌┘Y▒Š═Ļ╚½ķ_Ę┼Ū░╦∙ĮøÜvĄ─ķL▀_Ų▀─ĻĄ─╩ąė»┬╩Ž┬ĮĄŻ¼╩ŪʱęÓ╩Ūųąć°A╣╔Ą─Ū░▄ćų«ĶbŻ┐ ĪĪĪĪį┌┤╦Ż¼╬ęéāīó▀x╚Īę╗ĘN▓╗═¼ė┌ęį═∙ī”Ė„Ąžģ^╩ął÷Č©ār─Ż╩ĮĄ─▒╚▌^蹊┐Ą─ĘĮĘ©Ż¼čąŠ┐┘Y▒Š╚½Ū“┴„äėŽ┬ć°ļH═Č┘Y╚╦ī”▓╗═¼ć°╝ęĪó▓╗═¼Ąžė“┘Y«aĄ─ārųĄįu╣└Ż¼ęįīżšęųąć°A╣╔šµš²Ą─ārųĄųąśą╦∙į┌ĪŻ ĪĪĪĪłD1 ą┬┼d╩ął÷ć°╝ę┘Y▒Š╩ął÷ķ_Ę┼Ū░║¾▒Šć°╩ąė»┬╩┼c╩└ĮńŲĮŠ∙╦«ŲĮ▓ŅųĄĄ─ūā╗» ĪĪĪĪ ĪĪĪĪ(éõūóŻ║LEGO×ķą┬┼d╩ął÷ć°╝ę╝ėÖÓŲĮŠ∙Ą─╩ąė»┬╩Ą─ī”öĄ┼c╚½Ū“╝ėÖÓŲĮŠ∙╩ąė»┬╩Ą─ī”öĄĄ─▓ŅųĄĪŻÖM▌S×ķŽÓī”┘Y▒Š╩ął÷ī”Š│═Ō═Č┘Y╚╦╚½├µķ_Ę┼╚šĄ──ĻĘ▌ĪŻöĄō■üĒį┤Ż║Ī░Global Growth Opportunity and Market IntegrationĪ▒Ż¼Greek Bekaert, Campbell R. Harvey, Christian Lundblad, Stephen Siegel, Nov. 2003) ĪĪĪĪĻPė┌śė▒Š▀xō±╝░öĄō■╠Ä└ĒĄ─šf├„ ĪĪĪĪ╩ūŽ╚Ż¼▓╗═¼ė┌ęį═∙ī”Ė„Ąžģ^╩ął÷Č©ār─Ż╩ĮĄ─▒╚▌^蹊┐Ż¼▀@└’╬ęéā蹊┐Ą─╩Ū┘Y▒Š╚½Ū“┴„äėŽ┬Ż¼ć°ļH═Č┘Y╚╦ī”▓╗═¼ć°╝ęĪó▓╗═¼Ąžė“┘Y«aĄ─ārųĄįu╣└Ż¼ę“┤╦Ż¼╬ęéāĻPūóĄ─▓╗╩ŪĮ╗ęū┘Y«aĄ─╔Ž╩ąĄžŻ¼Č°╩ŪĮ╗ęū┘Y«aĄ─«aÖÓ╦∙ī┘ĄžŻ¼ę“┤╦Ż¼▒Š╬─╦∙╩÷Ą─├└ć°┘Y«a▓╗╩Ūī”į┌├└ć°╔Ž╩ąĄ─╦∙ėą╣½╦ŠĄ─ĮyėŗŻ¼Č°āHŠųŽ▐ė┌├└ć°▒Š═┴╣½╦ŠĪŻīŹļHųąŻ¼▀@ĘNģ^Ęų╩Ū║▄▒žę¬Ą─Ż¼ęįį┌├└ć°╔Ž╩ąĄ─200╝ęļŖūė╣½╦Š×ķ└²Ż¼11╝ęŠ│═Ō╣½╦ŠĄ─betaųĄ×ķ1.11Ż¼Č°189╝ę├└ć°╣½╦ŠBetaųĄ×ķ1.43Ż¼Ė▀ė┌Š│═Ō╣½╦ŠŻ¼ę╗░ŃšJ×ķ▀@╩Ūī”├└ć°▒Š═┴ļŖūėŅÉ╣½╦ŠĖ▀┐Ų╝╝║¼┴┐Ą─Ę┤ė│ĪŻ ĪĪĪĪŲõ┤╬Ż¼ė╔ė┌ųą├└ĮøØ·╠Äė┌▓╗═¼Ą─░lš╣ļAČ╬Ī¬Ī¬ųąć°Ą─GDPęį├┐─Ļ7%ęį╔ŽĄ─╦┘Č╚į÷ķLŻ¼Č°├└ć°Ą─GDP├┐─Ļėą4%Ą─į÷ķL┬╩Š═ęčĮø╩Ū│¼│ŻĄ─┴╦Ī¬Ī¬į┌▀@ĘNŪķørŽ┬Ż¼║åå╬▒╚▌^ųą├└öĄō■┐╔─▄▓╗Š▀ėąšfĘ■┴”Ż¼ę“┤╦╬ęéāį┌A╣╔╩ął÷Īó├└ć°ų„░Õ╩ął÷(NYSE║═AMSE)║═NASDAQų«═ŌŻ¼ėų▀xō±┴╦9éĆüåų▐Ąžģ^ķ_Ę┼Śl╝■Ž┬Ą─ą┬┼d╩ął÷ć°╝ę(Ąžģ^)ū„×ķģó▒╚śė▒ŠŻ¼╦³éāĘųäe╩ŪŽŃĖ█Īó┼_×│ĪóėĪČ╚ĪóĒnć°(ų„░Õ║═äōśI░Õ)Īó╠®ć°Īó±RüĒ╬„üåĪóą┬╝ėŲ┬ĪóėĪ─ß║═ĘŲ┬╔┘eĪŻ ĪĪĪĪĄ┌╚²Ż¼į┌▀xō±ģó▒╚ąąśIĢrŻ¼╬ęéā╠▐│²┴╦▓┐Ęų▓╗Š▀ėą╚½Ū“┐╔▒╚ąįĄ─ąąśIŻ¼╚ńįņ┤¼śIŻ¼į┌├└ć°╩ął÷╔Žšę▓╗ĄĮ┐╔▒╚╣½╦ŠĪ¬Ī¬─┐Ū░╚½Ū“Ą─įņ┤¼ųąą─ęč▐DęŲĄĮüåų▐Ą─╚š▒Š║═Ēnć°(╬ęć°š²│╔×ķą┬ß╚ŲĄ─įņ┤¼┤¾ć°)Ż¼Ųõ╦¹╚ń├Į¾wąąśI(궎±╣½╦ŠĪół¾╔ńĪó┘Ćł÷Ą╚)║═ßt»¤Ę■äšąąśIŻ¼į┌ųąć°╣╔╩ą╔ŽČ╝▀Ćšę▓╗ĄĮī”æ¬Ą─╔Ž╩ą╣½╦ŠŻ¼ę“┤╦Ż¼ę▓Ģ║▓╗░³║¼į┌╬ęéāĄ─蹊┐ĘČć·ā╚Ż¼Ķbė┌┤╦Ż¼╬ęéāų╗ī”30éĆŠ▀ėą╚½Ū“┐╔▒╚ąįĄ─ąąśI▀Mąą┴╦蹊┐ĮyėŗĪŻ ĪĪĪĪĄ┌╦─Ż¼×ķ┴╦╠▐│²éĆäeļx╚║ųĄī”ĮyėŗĮY╣¹Ą─ė░ĒæŻ¼═¼Ģrīó─┐ś╦µiČ©į┌═Č┘Y╚╦ī”ąąśIā╚š²│ŻĮøĀIĄ─ų„┴„╣½╦ŠĄ─┐┤Ę©╔ŽŻ¼╬ęéāīóėąą¦śė▒Šģ^ķgįOČ©×ķ╩ąė»┬╩į┌[0Ż¼100]ų«ķgĄ─╣½╦ŠŻ¼┼┼│²┴╦╠Øōp╣½╦Š║═╬ó└¹╣½╦ŠĄ─ė░ĒæĪŻ▀M╚ļ▀@ę╗ģ^ķgĄ─A╣╔╣½╦Š╣▓ėą800╝ęŻ¼ą┬┼d╩ął÷ć°╝ęėą1294╝ęŻ¼├└ć°ų„░Õ╣½╦Š808╝ęŻ¼NASDAQ╣½╦Š1259╝ęĪŻ ĪĪĪĪūŅ║¾Ż¼į┌śė▒ŠöĄō■Ą─╠Ä└Ē╔ŽŻ¼╬ęéāęį2004─Ļ8į┬31╚šĄ─╩š▒Pār║═2004─ĻųąŲ┌śI┐ā├┐╣╔╩šęµ│╦Č■ėŗ╦ŃA╣╔╩ąė»┬╩Ż¼ęįųąŲ┌žöäšł¾Ėµ├┐╣╔ā¶┘Y«aėŗ╦Ń╩ąā¶┬╩Ż¼ęį▀^╚ź╬Õ─Ļ╣╔ārį┬▓©äė┬╩Ą─Š∙ųĄ─ĻČ╚╗»(ŲĮĘĮ║¾│╦ęį12į┘ķ_ĘĮ)ėŗ╦Ń╣╔ār▓©äė┬╩Ż¼ęį╔Ž─Ļų„ĀIśIäš╩š╚ļĄ─į÷ķL┬╩ū„×ķgėŗ╦ŃPEGųĖś╦ĪŻ A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(╔ŽŲ¬) ŽĄĮyąįĖ▀╣└Ż║A╣╔šµŽÓ A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(ųąŲ¬) ╚§╩ąŠ“Į ā×┘|┘Y«a A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(Ž┬Ų¬) QFII┐┤A╣╔ A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(ĖĮ╬─) QFII═Č┘YĘĮ┬į A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(ĖĮ╬─) ┤¾×ķ├└

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╩ął÷蹊┐ > ╣╔ārĮė▄ēø_ō¶▓© > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|