A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(ųąŲ¬) ╚§╩ąŠ“Į ā×┘|┘Y«a(3) | |

|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬08╚š 20:21 ĪČą┬žöĮøĪĘ | |

|

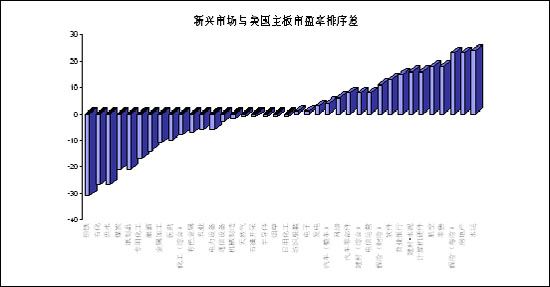

ĪĪĪĪ ĪĪ īżšęA╣╔ā×┘|┘Y«aĪĪĪĪ▒╗Ą═╣└Ą─┤¾▒P╣╔ ĪĪĪĪ├└ć°╩ął÷╔ŽŻ¼░┤╩ąųĄ╝ėÖÓĘ©ėŗ╦ŃĄ─╩ął÷ŲĮŠ∙╩ąė»┬╩┼c╦ŃągŲĮŠ∙Ę©ėŗ╦ŃĄ─ŲĮŠ∙╩ąė»┬╩ŽÓ▓Ņ║▄ąĪŻ¼Ą½į┌A╣╔╩ął÷╔Žā╔š▀ŽÓ▓Ņį┌10ęį╔ŽŻ¼šf├„į┌ųąć°╣╔╩ą╔ŽęÄ─Żą¦æ¬’@ų°Ż¼┤¾▒P╣╔š█ār¼FŽ¾ę└╚╗║▄ć└ųžŻ║1300³cĻP┐┌Ż¼ęį╦ŃągŲĮŠ∙Ę©ėŗ╦ŃĄ─A╣╔š¹¾w╩ąė»┬╩Š∙ųĄ×ķ35.65▒ČŻ¼Ą½═¼Ų┌╔ŽūC180(┘YėŹ ąąŪķ šōē»)Ą─╩ąė»┬╩Š∙ųĄāH×ķ26.6▒ČŻ¼╔ŽūC50(┘YėŹ ąąŪķ šōē»)×ķ26.7▒ČŻ¼╔ŅūC100(┘YėŹ ąąŪķ šōē»)×ķ25.2▒ČŻ¼Č°┤¾▒P╣╔(┴„═©╩ąųĄ┤¾ė┌10ā|į¬╚╦├±Ä┼Ą─269ų╗╣╔Ų▒)ŲĮŠ∙╩ąė»┬╩×ķ24.9▒ČŻ¼┐╔ęŖŻ¼┤¾▒P╣╔ŲĮŠ∙š█ār30%ū¾ėęĪŻ ĪĪĪĪ┼cųąć°╩ął÷╔ŽĄ─┤¾▒PųĖś╦╣╔š█ār¼FŽ¾ŽÓĘ┤Ż¼į┌├└ć°╣╔╩ą╔Žę╗ų▒┤µį┌ų°ĘĆČ©Ą─╦{╗I╣╔ęńār¼FŽ¾Ī¬Ī¬╦{╗I╣╔╩ąė»┬╩╝s×ķ╩ął÷ŲĮŠ∙╦«ŲĮĄ─1.2▒ČŻ¼▀@┼cŲõÖCśŗ═Č┘Yš▀ų„ī¦Ž┬ųĖöĄ═Č┘YĄ─╩óąąėąĻPĪŻ╬┤üĒŻ¼ļSų°ć°ā╚ÖCśŗ═Č┘Y╚╦Ą─░lš╣║═QFII▀M╚ļŻ¼╦{╗I╣╔ęńārę▓═¼śė╩Ūųąć°╣╔╩ąĄ─░lš╣┌ģä▌Ż¼ę“┤╦Ż¼╦{╗I╣╔Ą─ārųĄ╚įėą┤²░lŠ“ĪŻ ĪĪĪĪ▒╗Ą═╣└Ą─éĆäeąąśI ĪĪĪĪš²╚ń╬ęéāį┌╔Žę╗▓┐Ęų╦∙╩÷Ż¼├└ć°Š▀ėą╝╝ąg║═ęÄ─ŻŅIŽ╚ā×ä▌Ą─«aśI║═▒Żūoąį«aśI╩▄ĄĮć°ļH═Č┘Y╚╦Ą─ŪÓ▓Aę╗śėŻ¼Č°ą┬┼d╩ął÷ć°╝ęĄ─Ų┐Ņi«aśI║═Ž¹┘M╔²╝ēŅÉ«aśIätį┌ć°ļHČ©ār¾wŽĄųą╠Äė┌ā×ä▌Ąž╬╗ĪŻ ĪĪĪĪ╚¶┼┼│²╩ął÷ķgć°╝ę’LļUš█ārĄ─ė░ĒæŻ¼▒╚▌^ć°ļH═Č┘Y╚╦į┌ą┬┼d╩ął÷║═├└ć°╩ął÷Ą─┘Y«aŲ½║├(ęŖłD17)Ż¼┐╔ęį┐┤ĄĮŻ¼Ų┐Ņi«aśI(╦«▀\)║═Š▀ėąŽ¹┘M╔²╝ēĖ┼─ŅĄ─«aśI(║Į┐šĪó▒ŻļUĪóĘ┐Ąž«aĪóĮ©▓─Ą╚)Ż¼Ųõą┬┼d╩ął÷┘Y«aĄ─╩ąė»┬╩Č©╬╗Ė▀ė┌├└ć°┘Y«aĪŻ┤╦═ŌŻ¼ą┬┼d╩ął÷ć°╝ęĄ─ę╗ą®┤·╣ż«aśIŻ¼╚ńėŗ╦ŃÖCė▓╝■╝░═Ō▓┐įOéõųŲįņśIĪó▄ø╝■śIĄ╚Ż¼▒M╣▄ė╔ė┌ć°╝ę’LļUš█ārĄ╚ę“╦žė░ĒæŻ¼Ųõ╩ąė»┬╩Į^ī”╦«ŲĮ┼c├└ć°ĮėĮ³Ż¼Ą½į┌▒ŠĄžģ^ŽÓī”┼┼├¹╩Ū▒╚▌^┐┐Ū░Ą─ĪŻ┴Ēėąę╗ą®ąąśIŻ¼╚ńŲ¹▄ć«aśIŻ¼ė╚Ųõ╩Ūš¹▄ćųŲįņśIŻ¼▒M╣▄╝╝ągŽ╚ī¦į┌├└ć°Ż¼Ą½╩ął÷┐šķgį┌ą┬┼d╩ął÷ć°╝ęŻ¼Č°Ūęė╔ė┌┘Qęū▒ŻūoĄ╚▒┌ēŠŻ¼├└ć°Ą─ĖéĀÄā×ä▌▓╗─▄ļSęŌĄž▀Mąą╚½Ū“öUÅłŻ¼į┌▀@ĘNŪķørŽ┬Ż¼ąąśIĄ─╩ął÷│╔ķL▒╗░l▀_ć°╝ę┼cą┬┼d╩ął÷ć°╝ę╣▓ŽĒŻ¼╩ąė»┬╩┼┼├¹╚½Ū“┌ģ═¼Ż╗Č°¤¤▓▌Īó╩»ė═¤ÆĮ╣Ą╚ąąśIį┌▀@ā╔╩ął÷╔ŽĖéĀÄā×ä▌ŽÓĮ³(╬ęéāø]ėą░³└©ųą¢|ć°╝ę)Ż¼ę“┤╦Ż¼▒M╣▄Ųõ╩ąė»┬╩Į^ī”öĄųĄėą▓Ņ«ÉŻ¼Ą½ŽÓī”┼┼├¹ę▓║▄ĮėĮ³ĪŻ ĪĪĪĪŠ▀¾wųąć°Ż¼╬ęéāšJ×ķŻ¼─┐Ū░A╣╔╩ął÷╗∙ĄA«aśI║═Ų┐Ņi«aśIĄ─š¹¾wārųĄęčĄ├ĄĮŽÓ«ö│õĘųĄ─¾w¼FŻ¼Ą½▓┐ĘųŽ¹┘M╔²╝ēŅÉąąśIĄ─š¹¾wārųĄ▀Ćėą░lŠ“Ą─┐šķgĪŻ▒╚╚ń┴Ń╩█ąąśI(įöęŖ▒ŠŲ┌ Ī░┴Ń╩█ąąśIĄ─ć°ļH╣└ųĄ▒╚▌^Ī▒ę╗╬─)Ż¼▒ŻļUąąśIŻ¼║Į┐šąąśIĪŻ ĪĪĪĪ═©▀^Ęų╬÷Ż¼╬ęéāĄ─ĮYšō╩ŪŻ¼╬┤üĒųąć°╣╔╩ą╔ŽūŅėąārųĄĄ─Ė╗ĄV╩ŪŻ║ęÄ─ŻĄ═╣└┼cąąśIĄ═╣└Į╗╝»└’Ą─Ų¾śIŻĪ ĪĪĪĪłD17 ą┬┼d╩ął÷┼c├└ć°ų„░ÕąąśI╩ąė»┬╩┼┼├¹▓Ņ«É ĪĪĪĪ ĪĪĪĪ(╩ąė»┬╩ė╔Ė▀Ž“Ą═┼┼├¹Ż¼ęįą┬┼d╩ął÷┼┼├¹£p├└ć°╩ął÷┼┼├¹Ż¼▓ŅųĄ×ķžō▒Ē╩ŠįōąąśIĄ─├└ć°┘Y«aĖ³▒╗┐┤║├Ż¼▓ŅųĄ×ķš²Ūęš²ųĄįĮ┤¾▒Ē╩ŠįōąąśIĄ─ą┬┼d╩ął÷┘Y«aįĮ▒╗┐┤║├) ĪĪĪĪĮ╚┌▒ŻļUśIŻ¼ē”ā╚ķ_╗©ē”═Ō╝t ĪĪĪĪųąć°▒ŻļUśI╩Ūę╗éĆĄõą═Ą─ē”ā╚ķ_╗©ē”═Ō╝tĄ─ąąśIŻ¼─┐Ū░▀Ćø]ėąę╗╝ę▒ŻļU╣½╦Šį┌A╣╔╔Ž╩ąŻ¼Ą½ęčėą╦─╝ę▒ŻļU╣½╦Šį┌Š│═Ō╔Ž╩ąŻ¼╦─╝ęŲĮŠ∙╩ąė»┬╩22.14▒ČĪŻŲõųąŻ¼ē█ļUŅÉĄ─╩ąė»┬╩▌^Ė▀(ųąć°╚╦ē█24▒Č)Ż¼žöļU▌^Ą═(ųąć°žöļU17▒Č)Ż¼▀@┼cć°ļH╔Žī”ē█ļUĪó╠žäe╩Ūą┬┼d╩ął÷ć°╝ęē█ļUĄ─Ų½║├╩Ūę╗ų┬Ą─(ą┬┼d╩ął÷ć°╝ęē█ļUŲĮŠ∙╩ąė»┬╩25.75▒ČŻ¼žöļU×ķ14.73▒Č)ĪŻ ĪĪĪĪē█ļUū„×ķę╗éĆŽÓī”ĘĆČ©ĪóŪę╗∙▒Š¬Ü┴óė┌ĮøØ·ų▄Ų┌Ą─ąąśIŻ¼│²ĘŪ╚╦┐┌╝żį÷Ż¼Ę±ätŲõ│╔ķLąįų„ę¬üĒį┤ė┌╩ął÷Å─¤oĄĮėąĮ©┴ó▀^│╠ųąĄ─ęÄ─ŻöUÅłĪŻĖ∙ō■±R╦╣┬ÕĄ─ąĶŪ¾└ĒšōŻ¼«ö£ž’¢(╔·┤µ)å¢Ņ}ĮŌøQ║¾Ż¼╚╦éāŠ═ķ_╩╝īżŪ¾ī”Ė³Ė▀īė┤╬ąĶŪ¾Ą─ØMūŃŻ¼Č°╩ū«öŲõø_Ą─Š═╩Ū░▓╚½ąįąĶŪ¾Ż¼Å─Č°╩╣░▓╚½ąįų¦│÷į┌┐éų¦│÷ųąĄ─▒╚ųžųØu╝ė┤¾Ī¬Ī¬Ė▀│╔ķLŪ░Š░╩╣Ą├ē█ļUśIį┌ą┬┼d╩ął÷╔ŽĄ─ŲĮŠ∙╩ąė»┬╩(25.75▒Č)─▄ē“Ė▀ė┌├└ć°ų„░Õ╩ął÷(20.5▒Č)┴╦ĪŻ▀z║ČĄ─╩ŪŻ¼─┐Ū░A╣╔╔ąø]ėą▒ŻļUŅÉ╔Ž╩ą╣½╦ŠŻ¼▓╗▀^Ż¼╬┤üĒļSų°▒ŻļU╩ął÷Ą─░lš╣Ż¼A╣╔╩ął÷¤oę╔Ģ■į÷╝ėĄ─ę╗éĆą┬Ą─┴┴³cĪŻ ĪĪĪĪų┴ė┌╔╠śIŃyąąŻ¼A╣╔─┐Ū░ėą╦─╝ę╣╔Ę▌ųŲŃyąąŻ¼Į©ąą║═ųąąąš²į┌╗IäØę╗Ąž╗“ČÓĄž╔Ž╩ąĪŻėąęŌ╦╝Ą─╩ŪŻ¼▒M╣▄ą┬┼d╩ął÷ć°╝ęĄ─ŃyąąśI┤¾ČÓĘeē║┴╦įSČÓš■Ė«╣▄ųŲŽ┬Ą─▀z┴¶å¢Ņ}Ż¼┘Y«a┘|┴┐▓╗Ė▀Ż¼Ą½į┌ć°ļH═Č┘Y╚╦č█ųąģs┼c├└ć°Ą─╔╠śIŃyąąę╗śė½@Ą├┴╦17▒ČĄ─╩ąė»┬╩Ī¬Ī¬▀@ę▓æ¬Üw╣”ė┌žöĖ╗Ęe└█ĄĮę╗Č©│╠Č╚║¾Į╚┌Ę■äšķTÖæĄ─═╗ŲŲ░╔ĪŻīŹļH╔ŽŻ¼į┌Ž¹┘M╔²╝ē▀^│╠ųąŻ¼Ų¹▄ćĪóĘ┐╬▌ąĶŪ¾Ą─åóäėŻ¼ūŅ┤¾Ą─╩šęµš▀┐╔─▄▓ó▓╗╩ŪŲ¹▄ćųŲįņ╔╠╗“Ę┐Ąž«aķ_░l╔╠Ż¼Č°╩Ū╠ß╣®Ž¹┘Mą┼┘JĄ─╔╠śIŃyąąĪŻĄ½╩Ūć°ėą╦─┤¾ŃyąąĄ─ē─Äżå¢Ņ}┤_īŹĢ■╩╣ŲõīŹļH┘Y«a┤¾Ę∙┐s╦«Ż¼ŽÓ▒╚▌^Č°čįŻ¼Üv╩Ę░³Ėż▌^▌pĄ─├±ĀI╗“Ųõ╦¹╣╔Ę▌ųŲŃyąąīó│╔×ķŽ¹┘M╔²╝ē▀^│╠ųąĄ─ę╗Ą└’LŠ░ĪŻ─┐Ū░į┌A╣╔╔Ž╩ąĄ─╦─╝ę╔╠śIŃyąąŻ¼ŲĮŠ∙╩ąė»┬╩18.3▒ČŻ¼┼cć°ļH╦«ŲĮĮėĮ³Ż¼Č©ārŽÓī”║Ž└ĒĪŻ ĪĪĪĪ║Į┐šśIŻ¼▀@▀ģ’LŠ░¬Ü║├ ĪĪĪĪ╩└Įń├±║ĮśI╩▄911ęį║¾┐ų▓└╗ŅäėĄ─ė░ĒæČ°į¬ÜŌ┤¾é¹Ż¼Ą½ųąć°Ą─║Į┐šśIģs▓┼äéäé▀~│÷Ų’wĄ─Ą┌ę╗▓ĮŻ¼ļSų°ųąć°īŹļH╚╦Š∙GDP═╗ŲŲ3000├└į¬┤¾ĻPŻ¼┬├ė╬śI▒╗ė|░lŻ¼▀BĦ═Ųäė┴╦║Į┐šśIĄ─░lš╣Ż╗Č°╩ął÷ĮøØ·Ž┬┐ńĄžģ^Ą─╔╠äš║Žū„╝░╚½ć°ąįĄ─Ų¾śIöUÅłę▓Č╝┤┘▀M┴╦╔╠äš║Į▀\Ą─░lš╣ĪŻų┴ė┌žø▀\śIŻ¼ųąć°ū„×ķüå╠½Ąžģ^ūŅ×ķ╗Ņ▄SĄ─ĮøØ·¾wų«ę╗Īó╬┤üĒĄ─╩└Įń╣żÅSŻ¼║Į┐šžø▀\śIĄ─░lš╣Ū░Š░ÅVķ¤ĪŻĖ∙ō■├└ć°▓©ę¶╣½╦ŠĄ─ŅA£yŻ¼ĄĮ2020─ĻęįŪ░ųąć°Ą─║Į┐šžø▀\śIīó▒Ż│ų─ĻŠ∙10.6%Ą─į÷ķL╦┘Č╚Ż¼Ė▀ė┌ī”▀@ę╗ĢrŲ┌╩└ĮńŲĮŠ∙╦«ŲĮĄ─ŅA£y(6.4%)ĪŻ ĪĪĪĪą┬┼d╩ął÷ć°╝ę(Ąžģ^)║Į┐šśIŲĮŠ∙╩ąė»┬╩×ķ22.3▒ČŻ¼─ŽĘĮ║Į┐š(┘YėŹ ąąŪķ šōē»)į┌ŽŃĖ█╩ął÷╔ŽĄ─╩ąė»┬╩×ķ25.4▒ČŻ¼─┐Ū░ć°ā╚╔Ž╩ąĄ─╦─╝ę║Į┐š╣½╦ŠŲĮŠ∙╩ąė»┬╩21▒ČŻ¼Č©ār╗∙▒Š║Ž└ĒĪŻų┴ė┌ÖCł÷śIŻ¼ć°ā╚╦─╝ę╔Ž╩ą╣½╦ŠĄ─ŲĮŠ∙╩ąė»┬╩×ķ30▒ČŻ¼┐█│²ÅBķTÖCł÷(┘YėŹ ąąŪķ šōē»)Ż¼Ųõ╦¹╚²╝ęĄ─╩ąė»┬╩Č╝į┌21~22▒Č╦«ŲĮŻ¼Č°į┌ŽŃĖ█╔Ž╩ąĄ─ā╔╝ęÖCł÷Ą─(╩ūČ╝ÖCł÷║═├└╠mÖCł÷)Ą─╩ąė»┬╩Š∙į┌16▒Čū¾ėęŻ¼ę“┤╦Ż¼╝┤╩╣┐╝æ]▒ŠĄž╣╔Ų½║├å¢Ņ}Ż¼A╣╔ÖCł÷ąąśIĄ─ęńār┐šķgę▓▓╗┐╔─▄╠½┤¾┴╦ĪŻ ĪĪĪĪŠC╔ŽŻ¼▒M╣▄ū„×ķę╗éĆš¹¾wŻ¼A╣╔Ą─Č©ār╦«ŲĮ’@ų°Ė▀ė┌├└ć°╩ął÷Ż¼Ė³Ė▀ė┌ą┬┼d╩ął÷Ż¼Ą½į┌ć°ļHĮė▄ēĄ─▀^│╠ųąŻ¼▓╗═¼ąąśI╦∙│ą╩▄Ą─ārĖ±ē║┴”╩Ū▓╗═¼Ą─Ż¼╝┤╩╣╩ŪĖ▀╣└ąąśIā╚ę▓┤µį┌ę╗ą®▒╗Ą═╣└Ą─éĆ╣╔š²Ą╚┤²═Č┘Y╚╦╚ź░lŠ“ŻĪ ĪĪĪĪūŅ║¾Ż¼ą┬┼d╩ął÷ć°╝ęŲĮŠ∙ė├┴╦Ų▀─ĻĢrķgüĒīŹ¼F┘Y▒Š╩ął÷Č©ār¾wŽĄĄ─ć°ļHĮė▄ēŻ¼╬┤üĒ╬ęéā▀Ćėą║▄ķLę╗Č╬┬Ęę¬ū▀Ż¼į┌ŲķŹńųą╠ĮīżéĆ╣╔┘Y«aĄ─ārųĄŻ¼▓┼─▄ķLŲ┌┴óė┌▓╗öĪų«ĄžŻĪ

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╩ął÷蹊┐ > ╣╔ārĮė▄ēø_ō¶▓© > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|