A╣╔╣└ųĄĄ─ć°ļH▒╚▌^(╔ŽŲ¬) ŽĄĮyąįĖ▀╣└Ż║A╣╔šµŽÓ(2) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://whmsebhyy.com 2004─Ļ11į┬08╚š 17:51 ĪČą┬žöĮøĪĘ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

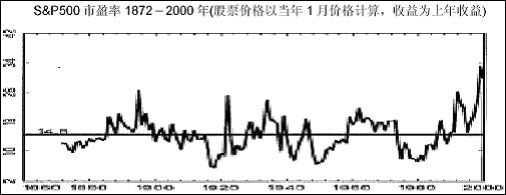

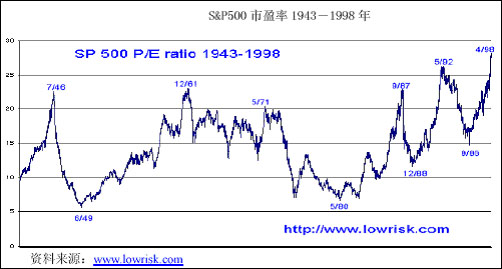

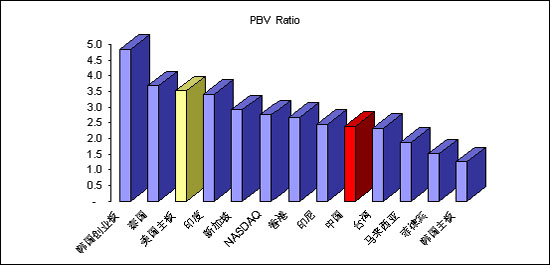

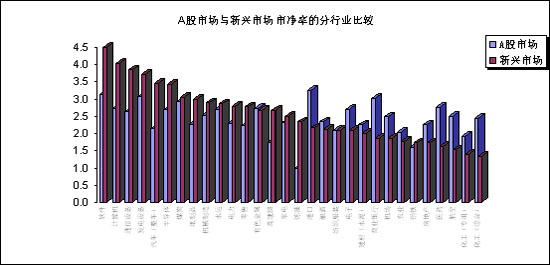

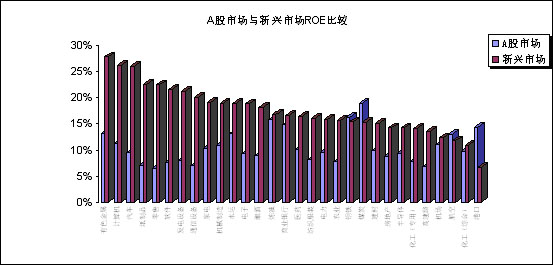

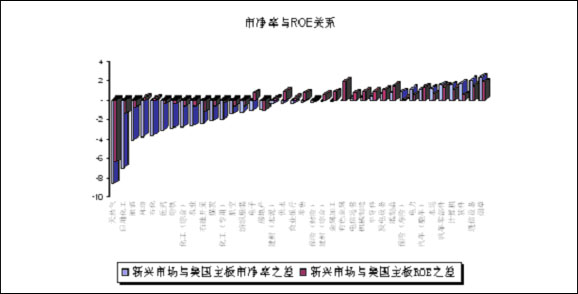

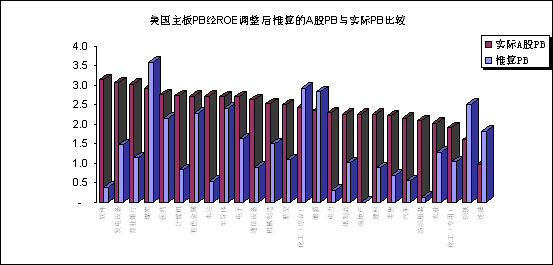

ĪĪĪĪ ĪĪĪĪę╗éĆ3%Ą─ć°╝ę’LļUčaāöę¬Ū¾ęŌ╬Čų°╩▓├┤Ż┐╚¶ęįĮ³Ų┌├└ć°╣╔╩ą9%Ą─ę¬Ū¾╩šęµ┬╩ėŗ╦Ń(10─ĻŲ┌ķLŲ┌ć°é∙└¹┬╩4.25%Ż¼▀^╚ź40─Ļ╣╔╩ą’LļUčaāöĄ─Äū║╬Š∙ųĄ×ķ4.82%Ż¼öĄō■üĒį┤Bloomerg)Ż¼3%Ą─’LļUčaāö╝ė9%Ą─ę¬Ū¾╩šęµ┬╩Ż¼╝┤12%Ą─ę¬Ū¾╩šęµ┬╩Ż¼▀@ęŌ╬Čų°ę╗éĆīóĮ³30%Ą─š█ārŻ¼Ūę▀Ćø]ėą┐╝æ]▓╗│╔╩ņ╩ął÷╔Ž╣╔╩ąī”ć°╝ę’LļUĄ─Ę┼┤¾ū„ė├ĪŻį┌▀@ĘNŪķørŽ┬Ż¼ŽÓī”ė┌├└ć°ų„░Õ╩ął÷ŲĮŠ∙23▒ČĄ─╩ąė»┬╩Ż¼ėĪČ╚15▒ČĄ─ŲĮŠ∙╩ąė»┬╩▓ó▓╗ūŃ×ķŲµĪŻĪĪĪĪå¢Ņ}1Ż║ ╚╦├±Ä┼╔²ųĄŅAŲ┌Ż¼ī”A╣╔╩ąė»┬╩Ą─ė░ĒæŠ┐Š╣ėąČÓ┤¾Ż┐ ĪĪĪĪ░ķļS├└į¬┘HųĄ║═┘Y▒Š┘~æ¶ķ_Ę┼ē║┴”Ą─į÷┤¾Ż¼╚╦├±Ä┼╔²ųĄŅAŲ┌╩╣Ą├ųąć°╣╔╩ą╦Ų║§│╔×ķ┴╦ę╗ēK└ĒŽļĄ─Š“ĮśĘ═┴ĪŻį┌╔²ųĄŅAŲ┌Ą─šT╗¾Ž┬Ż¼QFIIĀÄŽÓ╔ĻšłŅ~Č╚╔µ╦«ųąć°╣╔╩ąĪŻ╚╦éāįĮüĒįĮŽÓą┼Ż¼╔²ųĄŅAŲ┌Ž┬Ą─ųąć°╣╔╩ąėą═¹ųžč▌80─Ļ┤·╚š▒ŠĄ─Ę▒śsĪŻ ĪĪĪĪ╚╗Č°Ż¼▀@ĘNįĖ═¹Ė³ĮėĮ³ę╗ł÷ę╗ĹŪķįĖĄ─├└ē¶ĪŻÅ─ć°ļHĮø“×┐┤Ż¼▓óø]ėąūCō■’@╩Š╔²ųĄŅAŲ┌ę╗Č©Ģ■ĦüĒę╗ć°┘Y▒Š╩ął÷Ą─Ę▒śsŻ¼ė╚Ųõ╩Ūī”ė┌ęį┘Yį┤│÷┐┌║═╝ė╣ż┘Qęū×ķų„Ą─ć°╝ę(Ąžģ^)ĪŻ ĪĪĪĪBilson, Brailsford║═Hooper(2000)(░─┤¾└¹üåć°┴ó┤¾īW)į┌蹊┐ą┬┼d╩ął÷ć°╝ę╣╔╩ą╩šęµ┬╩Ą─ė░Ēæę“╦žĢr░l¼FŻ¼▒ŠÄ┼╔²ųĄŅAŲ┌▓óø]ėąÄ¦üĒŅAŽļųąĄ─╣╔╩ąĘ▒śsŻ¼Ę┤Č°▀Ćėą┐╔─▄ę“Ųõī”īŹ¾wĮøØ·Ą─ōpé¹Č°«a╔·Ė▒ū„ė├ĪŻĮyėŗĮY╣¹’@╩ŠŻ¼į┌20éĆą┬┼d╩ął÷ć°╝ę(Ąžģ^)ųąŻ¼ėą12éĆć°╝ę(Ąžģ^)Ą─╣╔╩ą╩šęµ┬╩┼cģR┬╩ŅAŲ┌╩ŪžōŽÓĻPĄ─Ż╗Č°ŪęŻ¼į┌ģR┬╩ūāäėī”╣╔╩ą╩šęµ┬╩ėą’@ų°ė░ĒæĄ─12éĆ╩ął÷╔ŽŻ¼ėą9éĆ╩ął÷Ą─╣╔╩ą╩šęµ┬╩ī”ģR┬╩ūāäėĄ─ŽĄöĄ×ķžōŻ¼āHėą3éĆ╩ął÷ė╔’@ų°Ą─š²ŽĄöĄ(ęŖ▒Ē1)ĪŻŠ▀¾wĄĮüåų▐Ż¼│÷┐┌ī¦Ž“Ą─ĮøØ·ĮYśŗ╩╣Ą├╣╔╩ąī”ģR┬╩Ą─ūāäėĖ³╝ė├¶ĖąŻ¼Ą½ČÓöĄģs│╩¼FžōŽÓĻPąįŻ║ŲõųąŻ¼ėĪČ╚-0.644*(-2.26Ż¼└©╠¢ā╚öĄūų×ķČÓį¬ŠĆąį╗žÜwĄ─tĮyėŗ┴┐Ż¼*▒Ē╩Š5%ų├ą┼ģ^ķgŽ┬’@ų°)Ż¼ėĪČ╚─ß╬„üå-1.82*(-6.85)ĪóĒnć°-1.143*(-7.36)Īó░═╗∙╦╣╠╣-0.615*(-2.31)Īó┼_×│-1.439*(-2.49)Īó╠®ć°-0.678(-1.10)ĪŻīŹļH╔ŽŻ¼╔²ųĄŅAŲ┌ų╗į┌±RüĒ╬„üå2.086*(4.19)║═ĘŲ┬╔┘e1.801*(4.21)ā╔ć°╩ŪéĆĪ░║├Ž¹ŽóĪ▒Ż╗Ą½ī”ė┌ČÓöĄųŲįņśI═ŲäėĄ─ć°╝ęŻ¼╔²ųĄī”Įø│Ż┘~æ¶Ą─Ž¹śOė░Ēæ│¼▀^┴╦Ųõī”┘Y▒Š┘~æ¶Ą─ĘeśOė░ĒæĪŻ ĪĪĪĪå¢Ņ}2Ż║ ┐ņ╦┘į÷ķLĄ─GDPŻ¼šµ─▄ų¦ō╬A╣╔╩ął÷Ą─╩ąė»┬╩å߯┐ ĪĪĪĪĪ░ųąć°├┐─Ļęį6%ęį╔ŽĄ─į÷ķL╦┘Č╚░lš╣Ż¼╩ąė»┬╩Ė▀ė┌├└ć°Īó╔§ų┴Ēnć°╩Ūš²│ŻĄ─Ī▒ĪŻĪ¬Ī¬┤╦ĘNšfĘ©ę╗ų▒╩Ūų¦│ųA╣╔╩ąė»┬╩▓ó▓╗╦ŃĖ▀┼ąöÓĄ─ę╗éĆųžę¬šōō■ĪŻ ĪĪĪĪ╚╗Č°┐vė^├└ć°╣╔╩ąūŅĮ³60─ĻĄ─░lš╣Üv│╠Ż¼╩ąė»┬╩═╗ŲŲ20▒ČĄ─ę▓ų╗ėą5┤╬Ż¼ø_ŲŲ25▒ČĄ─ų╗ėąā╔┤╬Ż¼Č°Ūę│²2000─ĻŠWĮj┼▌─Ł═ŌŻ¼ŲõėÓÄū┤╬╩ąė»┬╩Š∙ų╗į┌Ė▀╬╗═Ż┴¶┴╦ÄūéĆį┬ĢrķgŻ¼╝┤╩╣╩Ūį┌ĮøØ·▀B└m106éĆį┬į÷ķLĄ─60─Ļ┤·Ż¼╩ąė»┬╩ę▓╗∙▒ŠŠS│ųį┌20▒ČęįŽ┬ĪŻŲõ╦¹ć°╝ęŻ¼╚ńĒnć°Ż¼70─Ļ┤·ĮøØ·į÷ķL┬╩į┌14%ęį╔ŽŻ¼Ą½╩ąė»┬╩ę╗░Ń×ķ20▒ČŻ¼Ų┌ķgāHėąā╔┤╬▀_ĄĮ30▒Č╦«ŲĮŻ¼│ų└mĢrķgę▓ų╗ėąČ╠Č╠1-2éĆį┬Ż╗90─Ļ┤·╩ął÷ķ_Ę┼║¾Ż¼╩ąė»┬╩╗∙▒ŠŠS│ųį┌20▒ČęįŽ┬ĪŻ ĪĪĪĪłD4 S&P500╩ąė»┬╩(1872-2000) ĪĪĪĪ ĪĪĪĪ(┘Y┴ŽüĒį┤Ż║ Ī░Valuation Ratio and The Long-Run Stock Market Outlook: An UpdateĪ▒, John Y. Campbell and Robert J. Shiller, NBER Working Paper, April, 2001.) ĪĪĪĪłD5 S&P500╩ąė»┬╩(1943~1998) ĪĪĪĪ ĪĪĪĪą┬┼d╩ął÷ć°╝ęĄ─ĮøØ·į÷ķLČÓ×ķ┤ųĘ┼ą═Ą─Ż¼š■Ė«═Č┘Y░ńč▌ų°ųžę¬Ą─ĮŪ╔½Ż¼ę“┤╦GDPĄ─Ė▀╦┘į÷ķL╬┤▒ž─▄ē“┬õīŹĄĮéĆäeŲ¾śI╔ŽŻ¼ų┴╔┘▓╗─▄×ķČÓöĄ╣½╦Š╦∙ĘųŽĒĪŻį┌▀@ĘNŪķørŽ┬Ż¼GDPį÷ķLŅAŲ┌▓ó▓╗ę╗Č©─▄ē“ų¦ō╬š¹éĆ╣╔╩ąĄ─Ė▀╩ąė»┬╩ĪŻBakaert║═Harvey(2003)Ą─蹊┐ę▓▒Ē├„Ż¼į┌ą┬┼d╩ął÷ć°╝ęŻ¼│¼│Ż(│¼▀^╩└ĮńŲĮŠ∙╦«ŲĮ)ĮøØ·į÷ķL┬╩┼c│¼Ņ~╩ąė»┬╩ų«ķg▓ó▓╗┤µį┌’@ų°š²ŽÓĻPĻPŽĄĪ¬Ī¬Ė▀╩ąė»┬╩┼cĖ▀GDPį÷ķLŅAŲ┌ķgĄ─ĮyėŗĻPŽĄ╔§ų┴×ķžōĪŻīŹļH╔ŽŻ¼ī”╚š▒Š80─Ļ┤·╣╔╩ąĄ─蹊┐ę▓░l¼FŻ¼│²Ģ■ėŗųŲČ╚Ą─ė░Ēæ═ŌŻ¼ŲõĖ▀╩ąė»┬╩ų„ę¬Üwę“ė┌ĘŌķ]╩ął÷Ž┬Ą═└¹┬╩ī¦ų┬Ą─Ą═┘Y▒Š╗žł¾ę¬Ū¾Ż¼ęį╝░ī”╔Ž╩ą╣½╦Š═┴ĄžārųĄĄ─╔²ųĄŅAŲ┌Ż¼Č°┼cGDPį÷ķLŅAŲ┌▓ó▓╗ŽÓĻPĪŻ ĪĪĪĪŠ▀¾wĄĮųąć°Ż¼┐é┴┐į÷ķL┼céĆ¾wį÷ķLų«ķgĄ─▓Ņ«ÉĖ³╝ė├„’@ĪŻ▀@└’Ż¼╬ęéā┐╔ęįę²╚ļųą├└ā╔╩ął÷PEGųĖś╦(╩ąė»┬╩┼c├┐╣╔╩šęµŅAŲ┌į÷ķL┬╩Ą─▒╚ųĄ)▀Mąą▒╚▌^Ī¬Ī¬ė╔ė┌ę¬╚ĪĄ├ć°ā╚╣½╦Š├┐╣╔╩šęµį÷ķLĄ─ę╗ų┬ŅAŲ┌öĄō■║▄ļyŻ¼╬ęéāāHęį╣½╦Š╔Ž─Ļų„ĀIśI╩š╚ļĄ─į÷ķL┬╩üĒ╠µ┤·╣╔╩šęµŅAŲ┌į÷ķL┬╩Ī¬Ī¬ĮY╣¹’@╩ŠŻ¼├└ć°ų„░Õ╩ął÷Ą─PEG×ķ1.95▒ČŻ¼NASDAQ 1.65▒ČŻ¼A╣╔╩ął÷1.87▒ČĪŻ▒╚▌^Č°čįŻ¼A╣╔Ą─PEGųĖś╦┼c├└ć°ų„░ÕĮėĮ³Ą½Ė▀ė┌NASDAQĪŻNASDAQĄ─Ą═PEG╩Ūī”ŲõĖ▀’LļUĄ─š█ārŻ¼╝┤Ż¼▒M╣▄į┌NASDAQ╔Ž╩ąĄ─╣½╦Š│╔ķLąįĖ³║├Ż¼Ą½ė╔ė┌Ųõ’LļUĖ³┤¾Ż¼ę“┤╦═Č┘Y╚╦ī”å╬╬╗│╔ķLąį╦∙šJ═¼Ą─PEĖ³Ą═Ż╗Č°┐╝æ]ĄĮųąć°╩ął÷Ą─ć°╝ę’LļU║═╣½╦Š’LļUŻ¼╔Ž╩÷š█ārę“╦žę▓▀mė├ė┌A╣╔╣½╦ŠŻ¼ę“┤╦ųąć°╩ął÷║Ž└ĒPEGŠ═æ¬įōĄ═ė┌├└ć°ų„░Õ╩ął÷ĪŻ┴Ē═ŌŻ¼┐╝æ]ĄĮć°ā╚╔Ž╩ą╣½╦ŠĄ─į┘╚┌┘YŲ½║├Ż¼═©│ŻĢ■│÷¼F╩š╚ļ║═└¹ØÖį÷ķLĄ½├┐╣╔╩šęµ▓╗ūāĄ─ŪķørŻ¼ōQŠõįÆšfŻ¼į┘╚┌┘YŲ½║├ŽĪßī┴╦A╣╔╣½╦ŠĄ─│╔ķLąįŻ¼īŹļHPEGųĖś╦┐╔─▄║▄Ė▀ĪŻ ĪĪĪĪA╣╔╩ął÷Ż¼ė»└¹─▄┴”┼c╩ąā¶┬╩▒│ļx ĪĪĪĪłD6 ╩ąā¶┬╩Ą─ć°ļH▒╚▌^ ĪĪĪĪ ĪĪĪĪ┼cĖ▀Ų¾Ą─╩ąė»┬╩▓╗═¼Ż¼╩ąā¶┬╩Ą─▒╚▌^Å─▒Ē├µ┐┤╦Ų║§┴Ņ╚╦ą└╬┐Ż¼A╣╔╔Ž╩ą╣½╦ŠĄ─Č©ār▓ó▓╗╦ŃĖ▀Ī¬Ī¬2.39▒ČĄ─ŲĮŠ∙╩ąā¶┬╩┼┼į┌10éĆüåų▐ą┬┼d╩ął÷Ą─Ą┌6╬╗(▓╗║¼Ēnć°äōśI░ÕŻ¼ęŖłD6)Ż¼┬įĄ═ė┌10╩ął÷Ą─Š∙ųĄ(2.45▒Č)ĪŻį┌▀@10éĆ╩ął÷╔ŽŻ¼╠®ć°ęį3.68▒ČĖ▀Šė░±╩ūŻ¼Ųõ┤╬╩ŪėĪČ╚3.42▒ČŻ¼ą┬╝ėŲ┬(2.92▒Č)║═ŽŃĖ█(2.67▒Č)ŠoļSŲõ║¾Ż¼ūŅĄ═Ą─╩ŪĒnć°ų„░Õ1.25▒Č(Ą½Ēnć°äōśI░ÕĖ▀▀_4.85▒Č)Ż¼ĘŲ┬╔┘e1.51▒ČŻ¼±RüĒ╬„üå1.88▒ČĪŻČ°├└ć°ų„░Õätęį3.52▒ČĄ─╩ąā¶┬╩(äōśI░Õ2.76▒Č)Ė▀ė┌ČÓöĄą┬┼d╩ął÷ĪŻ ĪĪĪĪłD7 A╣╔╩ął÷┼cą┬┼d╩ął÷╩ąā¶┬╩Ą─ĘųąąśI▒╚▌^ ĪĪĪĪ ĪĪĪĪÅ─A╣╔╩ął÷┼cą┬┼d╩ął÷╩ąā¶┬╩Ą─ĘųąąśI▒╚▌^(ęŖłD7)ę▓┐╔ęį┐┤│÷Ż¼A╣╔Ą─╩ąā¶┬╩╦«ŲĮĮ^ī”ųĄ┤_īŹ▓╗Ė▀ĪŻĄ½å¢Ņ}╩ŪŻ¼Ą═╩ąā¶┬╩╩ŪʱŠ═ęŌ╬Čų°║Ž└ĒČ©ār─žŻ┐ ĪĪĪĪłD8 A╣╔╩ął÷┼cą┬┼d╩ął÷╔Ž╩ą╣½╦Šā¶┘Y«a╩šęµ┬╩Ą─ĘųąąśI▒╚▌^ ĪĪĪĪ ĪĪĪĪūī╬ęéāüĒī”▒╚ę╗Ž┬A╣╔╩ął÷┼cą┬┼d╩ął÷╔Ž╩ą╣½╦ŠĄ─ā¶┘Y«a╩šęµ┬╩(ROE)ĪŻ┐╔ęį┐┤│÷Ż¼ė╔ė┌ųąć°╔Ž╩ą╣½╦Šī”╣╔ÖÓ╚┌┘YĄ─▀^Č╚Ų½║├Ż¼A╣╔╔Ž╩ą╣½╦Šā¶┘Y«a╩šęµ╦«ŲĮ’@ų°Ą═ė┌Ųõ╦¹ą┬┼d╩ął÷ć°╝ę(Ąžģ^)Ż¼Č°į┌ć°ļHČ©ār¾wŽĄųąŻ¼ā¶┘Y«a╩šęµ─▄┴”ŪĪŪĪį┌║▄┤¾│╠Č╚╔ŽøQČ©ų°╩ąā¶┬╩╦«ŲĮŻ¼ā╔š▀│╩¼F├„’@Ą─š²ŽÓĻPĻPŽĄ(ęŖłD9)Ż¼┘Y▒Šė»└¹─▄┴”╩Ū╩ąā¶┬╩Ą─ųžę¬øQČ©ę“╦žŻĪ▀@ę▓╩Ūą┬┼d╩ął÷ć°╝ęĄ─ę╗ą®ā×ä▌┤·╣ż«aśIŻ¼╚ń═©ą┼įOéõ(╩ųÖC)Īóėŗ╦ŃÖCĪó▄ø╝■ĪóŲ¹▄ć┴Ń▓┐╝■ųŲįņĄ╚─▄ē“½@Ą├Ė▀ė┌├└ć°╩ął÷╩ąā¶┬╩Ą─ųžę¬įŁę“ĪŻ ĪĪĪĪłD9 ╩ąā¶┬╩▓ŅųĄ┼cROE▓ŅųĄĄ─ĻPŽĄ ĪĪĪĪ ĪĪĪĪīŹļH╔ŽŻ¼īóā╔╩ął÷(ą┬┼d╩ął÷-├└ć°╩ął÷)Ą─╩ąā¶┬╩▓ŅŅ~(”żPB)ī”ā¶┘Y«a╩šęµ┬╩▓ŅŅ~(”żROE)╗žÜw║¾Ż¼╬ęéā░l¼FŻ¼ė╔ė┌ć°╝ę’LļUš█ārŻ¼į┌┘Y▒Šė»└¹─▄┴”ŽÓ═¼Ą─ŪķørŽ┬Ż¼ą┬┼d╩ął÷Ą─╩ąā¶┬╩Ųš▒ķ▒╚├└ć°Ą═1.15Ż¼Ą½╚ń╣¹─│ąąśIą┬┼d╩ął÷┘Y«aĄ─ė»└¹─▄┴”▒╚═¼ąąśI├└ć°┘Y«aĖ▀ę╗éĆ░┘Ęų³cŻ¼ätī”æ¬╩ąā¶┬╩▓ŅŅ~Š═┐sąĪ0.14Ż¼Ę┤ų«Ż¼╩ąā¶┬╩▓ŅŅ~öU┤¾ĪŻĖ∙ō■▀@ę╗ĻPŽĄŻ¼└¹ė├A╣╔┼c├└ć°╩ął÷Ą─ROEų«▓Ņ(”żROE)Ż¼╬ęéā┐╔ęį═Ų╦Ń│÷ā╔╩ął÷Ą─╩ąā¶┬╩▓Ņ(”żPB)Ż¼ęį┤╦š{š¹ī”æ¬ąąśIį┌├└ć°╩ął÷╔ŽĄ─╩ąā¶┬╩Ż¼Š═┐╔ęį┤ų┬į╣└╦Ń│÷Ę¹║Žć°ļHČ©ārś╦£╩Ą─A╣╔╩ąā¶┬╩ĪŻ ĪĪĪĪĖ∙ō■╔Ž╩÷š{š¹ĘĮĘ©╬ęéā░l¼FŻ¼š{š¹║¾Ą─ĮY╣¹┼cš{š¹Ū░╩ąā¶┬╩Ą─▒╚▌^’@╩Š(ęŖłD10)Ż¼ČÓöĄąąśI«öŪ░╩ąā¶┬╩╦«ŲĮęč’@ų°│¼▀^┴╦Ųõ┘Y▒Šė»└¹─▄┴”╦∙─▄ų¦ō╬Ą─║Ž└Ē╦«ŲĮĪŻ ĪĪĪĪęįŽ┬ė╬╗»╣ż«aŲĘųŲįņśI(īŻė├╗»╣ż«aŲĘ)×ķ└²Ż¼A╣╔╔Ž╩ą╣½╦Š2003─Ļ─®Ą─ā¶┘Y«a╩šęµ┬╩ŲĮŠ∙×ķ7.85%Ż¼▒╚├└ć°ų„░Õ╩ął÷═¼ąąśI╔Ž╩ą╣½╦ŠĄ─Š∙ųĄ(15.66%)Ą═7.81éĆ░┘Ęų³cŻ¼ŽÓæ¬╩ąā¶┬╩æ¬▒╚├└ć°ų„░Õ╩ął÷Ą═2.26(=-1.15+14.2?(-7.81%))Ż¼ę“┤╦Ż¼▒M╣▄├└ć°ų„░Õ╩ął÷╔ŽįōąąśIĄ─╩ąā¶┬╩▌^Ė▀Ż¼Š∙ųĄ▀_ĄĮ3.30Ż¼Ą½A╣╔╩ął÷Ą─║Ž└Ē╩ąā¶┬╩āH×ķ1.04Ż¼’@ų°Ą═ė┌─┐Ū░1.91Ą─īŹļH╩ąā¶┬╩╦«ŲĮĪŻ ĪĪĪĪė╔┤╦┐╔ęŖŻ¼┼c╬ęéāĄ─┘Y▒Šė»└¹─▄┴”ŽÓ▒╚Ż¼A╣╔Č©ārę└╚╗Ų½Ė▀ŻĪ ĪĪĪĪłD10 ░┤ć°ļHś╦£╩═Ų╦ŃĄ─A╣╔PB┼cīŹļHPBĄ─▒╚▌^ ĪĪĪĪ ĪĪĪĪŠC╔ŽŻ¼«ö╬ęéā░┤ššć°ļH╗»Ą─╣└ųĄĘĮĘ©ųžą┬īÅęĢųąć°A╣╔╩ął÷Ż¼╬ęéā╦∙┐┤ĄĮĄ─A╣╔šµŽÓĮ^▓╗śĘė^Ż║ī”╦{╗I╣╔Ą─š█ār└ŁĄ═┴╦ųĖöĄŻ¼į┌ę╗Č©│╠Č╚╔Žč┌╔w┴╦╩ął÷╔ŽČÓöĄ╣½╦ŠĄ─Ė▀╣└Č©ārŻ¼Č°īŹļH╔ŽA╣╔╩ął÷Ą─ŽĄĮyąįĖ▀╣└ę└╚╗ć└ųžŻĪ ĪĪĪĪ▒Ē1 ė╔A╣╔ā¶┘Y«a╩šęµ┬╩ĄĮ║Ž└Ē╩ąā¶┬╩

|

| ą┬└╦╩ūĒō > žöĮø┐vÖM > ╩ął÷蹊┐ > ╣╔ārĮė▄ēø_ō¶▓© > š²╬─ |

|

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ą┬└╦ŠWžöĮø┐vÖMŠWėčęŌęŖ┴¶čį░Õ ļŖįÆŻ║010-82628888-5173ĪĪĪĪĪĪÜgėŁ┼·įuųĖš² ą┬└╦║åĮķ | About Sina | ÅVĖµĘ■äš | ┬ōŽĄ╬ęéā | šąŲĖą┼Žó | ŠWšŠ┬╔Ĥ | SINA English | Ģ■åTūóāį | «aŲĘ┤ę╔ Copyright © 1996 - 2004 SINA Inc. All Rights Reserved

|