趣頭條首次季度盈利了,新故事華爾街會買單嗎?

歡迎關注“創事記”的微信訂閱號:sinachuangshiji

文/美股君

來源:節點財經(ID:jiedian2018)

原標題:萬萬沒想到,趣頭條首次季度盈利了,新故事華爾街會買單嗎?

新冠肺炎疫情漸緩,“恢復增長”逐步成為互聯網公司的關鍵詞。對于下沉市場“四大天王”的趣頭條來說也不例外。

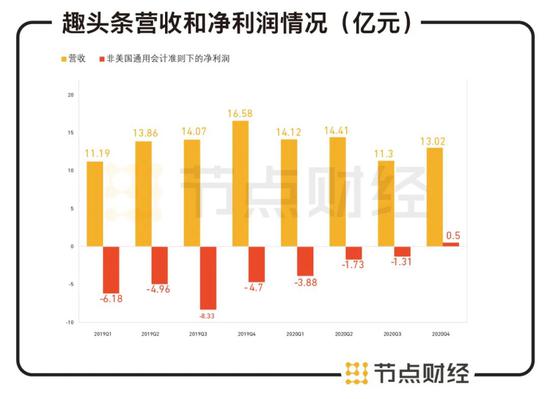

趣頭條近日發布的2020年第四季度和年度財報顯示,2020年公司營收為52.85億元,其中第四季度營收約為13億元,環比增長15.3%。非美國通用會計準則下,公司第四季度經營性利潤達4250萬元,實現上市以來的首次季度盈利。

不過,階段性的業績回暖下,公司依然沒有解決核心的用戶增長問題。同時,其擴展第二增長曲線的布局,目前來看也依然隱憂重重。

/ 01 /

首次季度盈利

增長壓力仍在

趣頭條成立于2016年,曾創下互聯網公司的最快上市紀錄,成立27個月即登陸美國資本市場。不過,公司上市后可以說是“虧虧虧不停”,2020年第四季度才終于實現經營性盈利。

財報顯示,趣頭條2020年第四季度營業收入為13.2億元,同比減少5.1%。雖然公司實現了季度盈利,但從全年來看,凈虧損依然高達11.05億元,不過相比前一年同期的26.89億元收窄了58.9%。

數據來源:趣頭條財報

數據來源:趣頭條財報這一虧損改善一方面有互聯網行業整體回暖的原因,另一方面也得益于公司采取了一定的降本增效措施。

財報顯示,2020年第四季度趣頭條的營業成本為4.4億元,同比下降12%。公司將此歸因于在固定資產方面進行了一定控制。

目前,公司最大的支出是銷售和營銷費用,這些費用包括用戶積分成本和用戶獲取費用。財報顯示,趣頭條2020年的銷售及營銷成本約為6.8億元,相比上年同期的13.677億元相比下滑50.3% ;成本降低,助力公司的營業利潤率提高了23%。

不過,在銷售等費用降低的同時,公司的研發支出也在縮減,這或一定程度上影響這家強調分發效率的公司的科技投入。財報顯示,趣頭條的2020年度研發開支為1.997億元,與上年同期的人民幣2.879億元相比下滑30.6%。

雖然成本控制取得一定成果,不過趣頭條依然沒有解決核心的用戶增長問題。財報顯示,第四季度,趣頭條平均月活躍用戶(MAU)數為1.247億,同比下滑9.6%。平均日活躍用戶(DAU)數為3230萬,同比下滑29.4%。同時,公司的每DAU平均日消費時間為50.3分鐘,而去年同期為59.4分鐘。

用戶增長問題難以解決,或對公司的核心邏輯產生影響。

趣頭條創始人兼CEO譚思亮曾在采訪中解析過趣頭條的底層邏輯,即一個用戶的激勵是n元,用戶產生的廣告ARPU值是m元,m只要大于n,就能產生利潤。當趣頭條投入以獲取用戶的規模效應未來達到單用戶盈利點時,賺錢便不是問題。

招商證券研報也曾指出:趣頭條是通過金幣激勵用戶并增加粘性,但高額的成本拖累了公司營收,使得公司一直處于虧損狀態。只有用戶規模持續增長,這種虧損拓客才具有可持續發展性。

目前,和大部分移動內容平臺一樣,趣頭條的核心收入來源是廣告。即通過低成本獲取用戶和流量,再高價賣出去進行獲利。一旦用戶增長出現問題,將很大影響經營和流量變現。

對于新財報顯示的用戶波動,趣頭條創始人兼CEO譚思亮的解釋是,清除羊毛黨,以更好的服務留住為內容而來的用戶,這是公司主動選擇的用戶策略。

不過,從趣頭條近幾年的用戶數據來看,公司用戶增長變緩并非新鮮事。比如,2019年第二季度,趣頭條的綜合平均日活用戶環比增長就自上個季度的21.36%下滑至3.2%,創下了2018年以來的最低值;綜合平均月活用戶數的環比增長也自上個季度的17.6%下滑至7.9%。

近幾年,隨著互聯網用戶紅利逐漸消失,互聯網企業普遍陷入增長困境。市場研究機構Quest Mobile發布的《2020年中國移動互聯網春季大報告》顯示,移動互聯網月活躍用戶數在2019年春節觸達11.38億后,將開始進入了長達一年的穩態波動。

用戶增長困境下,擴展第二增長曲線對趣頭條來說已經刻不容緩。

/ 02 /

第二增長曲線靠譜嗎?

在管理大師熊彼特看來,第二曲線是企業增長的圣經,但是從第一曲線向第二曲線轉折,往往需要跨越不小的鴻溝。

互聯網行業瞬息萬變,探索新業務,挖掘新的增長引擎,早就成為公司分攤風險的關鍵。比如,網易在主業務下滑的時候,探索出游戲業務,目前游戲已經成為其最大收入來源。電商大佬阿里在核心電商業務增長遭遇瓶頸后,開始將眼光看向阿里云。

對趣頭條來說,在主營廣告收入之外,公司將旗下免費閱讀平臺米讀小說視為未來帶動用戶及營收的第二增長曲線。在新財報中,趣頭條公布米讀小說已經完成1.1億美元C輪融資。這距離2019年10月米讀完成由CMC資本領投的1億美元B輪融資剛好一年。

但這第二增長曲線靠譜嗎?

從好的方面來說,趣頭條發力免費閱讀和其此前的下沉邏輯是相通的。根據Quest Mobile報告,免費閱讀的用戶大多集中在中西部地區、三四五線城市的18至35歲的下沉市場。這些人群和趣頭條想要覆蓋的人群可以說有較大重合。免費閱讀可以成為趣頭條觸達這些人群的一個新入口。

譚思亮認為,免費閱讀行業是最后一個尚無明顯贏家的內容子行業,仍具有數十億美元的增長空間。據艾瑞咨詢的數據,2022年網絡文學用戶規模超5億人,市場規模預計達453.9億元。這個市場的競爭還未決出勝負。

不過,想要借此爭奪流量的并非只有趣頭條一家。目前,網絡文學已經成為互聯網巨頭爭奪流量的重要入口,這個領域已經蟄伏著諸多資本雄厚的巨頭,比如騰訊閱文集團、字節跳動、掌閱科技、連尚文學、百度等。從進場時間來看,趣頭條算是這個行業的先行者,但是從后續發展來說,公司并不具備絕對優勢。

2018年5月,趣頭條推出米讀;同月,字節跳動推出番茄小說;當年8月,獲得百度投資的七貓免費小說上線;面對層出不窮的進場者,這個領域此前的巨頭閱文集團也開始了反攻:先是于2019年一季度在騰訊的手機QQ及QQ瀏覽器App上分發免費內容,3月直接上線自有免費閱讀App飛讀。

隨著多家競品發力跑馬圈地,趣頭條面臨的市場競爭正越發激烈。這個行業逐步也跨過流量階段,開始進入優質內容比拼環節。

2020年4月,米讀曾經宣布,未來三年,將投入不低于10億元資金及流量資源,挖掘、扶持潛力作者,強化原創內容建設。2020年9月,米讀發布的2020年內容生態數據報告稱,已累計服務近兩億用戶,日活躍用戶近1000萬,用戶日均使用時長在2小時左右,平臺有書籍近20萬冊。

趣頭條最新財報數據顯示,截至2020年第四季度,米讀小說的原創書籍總量同比增長142.04%。目前為止,米讀已將超30部原創小說孵化成IP短劇。

對比國內第一大網絡文學內容平臺閱文集團,米讀小說可以說還有不小差距。截至2019年年底,閱文平臺共有810萬名作家和1220萬部文學作品。閱文平臺及合作伙伴分銷平臺上的自營渠道平均月度活躍用戶數為2.2億。

與此同時,今日頭條也是其不小的競爭對手。截至2020年4月左右,今日頭條的“番茄小說”App日活也已經超過1000萬。

除了廝殺激烈,變現難也是免費閱讀行業的一大痛點。以這個行業的龍頭閱文集團為例,公司免費閱讀產品多數時候是靠集團公司輸血維持運營。2020年3月,閱文集團聯席CEO梁曉東在財報電話會上表示,閱文集團在2020年將繼續擴展其免費閱讀服務,但免費閱讀業務的利潤率并不好。

節點財經(ID:jiedian2018)發現,和目前市場上大部分的閱讀平臺類似,米讀的主要商業變現方式包括廣告和訂閱付費

趣頭條方面透露,在米讀小說發展的下個階段,將嘗試將文字內容視頻化來實現內容破圈,同時嘗試變現。不過,回顧歷史可以發現,內容平臺通過IP運營變現這一模式早就存在已久,但做好的平臺并不多。

對于網絡文學平臺來說,想要實現IP聯動,需要考驗平臺的作者和編輯資源等多項能力。對于米讀來說,搭建這樣的內容團隊,恐怕又是一筆不小的支出。

可見,對于趣頭條來說,短期季度盈利雖好,長期發展卻依然隱憂重重。

(聲明:本文僅代表作者觀點,不代表新浪網立場。)

作者簡介

節點財經

作者文章

推薦閱讀

- 高曉松的困局,阿里也解不了

-

- 阿里的困局,高曉松更解不了。詳細>>

- 網易云醒醒吧,蝦米都被“情懷”搞死了

-

- 從2013年4月發布到現在,網易云音樂即將迎來自己的8周歲生日,但沒想到,比生日來得更早的是自己的“七年之癢”。詳細>>

- 沉迷手機消磨時間背后,我們需要救救網癮父母

-

- 現在,如何與互聯網相處,是新一代老年人的必修課,如何幫父母戒網癮,成了一些年輕人的新課題。詳細>>

- 死磕:一顆國產CPU的浮沉樣本

-

- 中國已經奮戰了20多年的CPU之路,歷經跌宕曲折,又該如何走出泥潭?詳細>>