2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

作者:姜超(金麒麟分析師)

來源:姜超債券宏觀研究 ID:jiangchao8848

1

疫情影響持續減弱

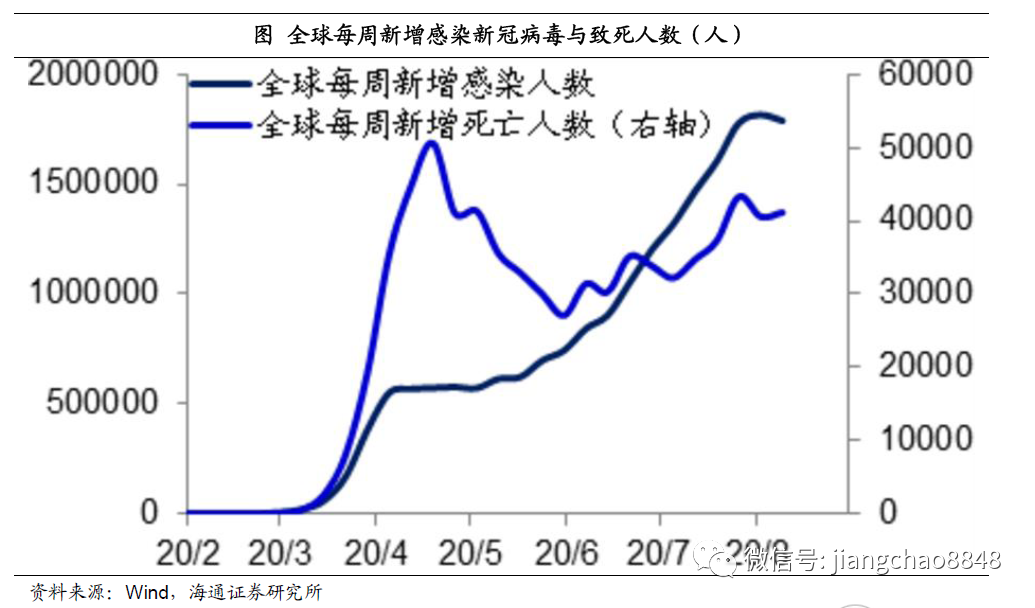

新冠肺炎的爆發是影響今年全球經濟最大的黑天鵝事件,而且到目前為止,其擴散依然沒有明顯減弱的跡象。截止8月第一周,全球新增感染人數為179萬,維持在2月以來的周度峰值附近,似乎在有效疫苗出現之前,其影響就會持續擴大。

但如果我們看另外一個指標,新冠病毒導致的死亡人數,其實是在今年4月初就達到了。哪怕現在全球每周感染新冠病毒的人數是4月初的3倍,但是當前每周死于新冠病毒的人數在4萬人左右,明顯低于4月初的5萬多人。這意味著雖然新冠病毒的疫苗還沒有正式出現,但人類應對這種病毒的經驗越來越豐富,新冠病毒對人類整體傷害的期或已過去。

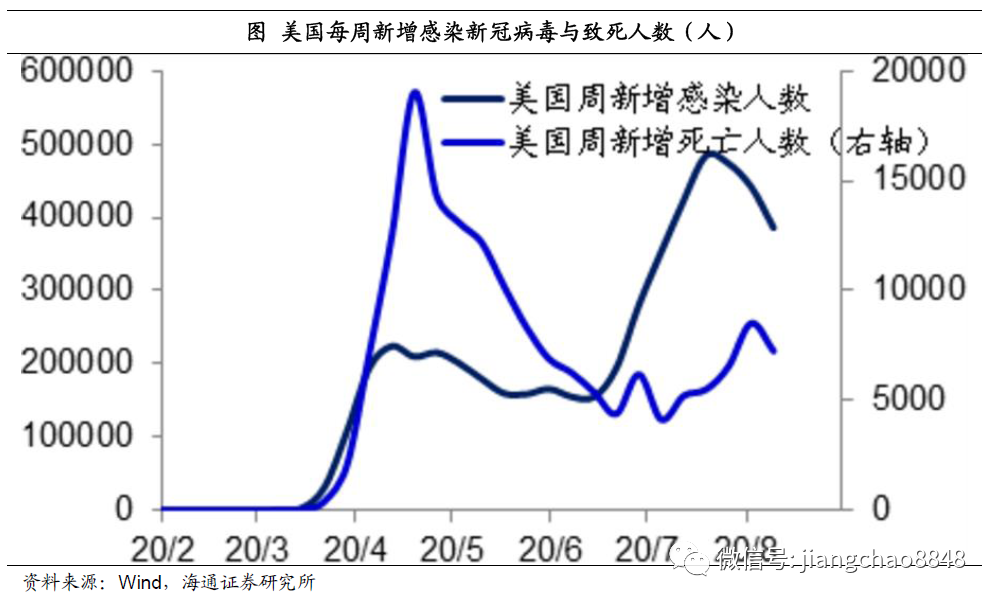

以美國為例,目前美國是全球感染新冠病毒最多的國家,其累計感染人數已經超過500萬人,而且每周的新增感染人數依然維持在40萬人左右的歷史。但是由于治療水平等的進步,美國感染新冠病毒住院的人數已經從4月份6萬人左右的下降至當前的4.6萬人。

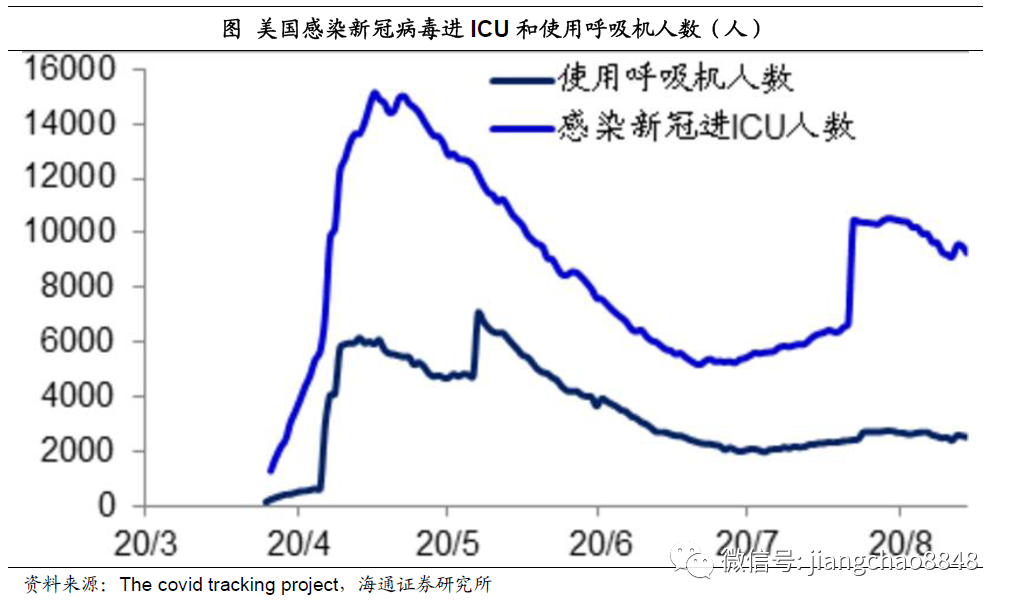

無論是感染新冠病毒住進ICU病房的人數,還是使用呼吸機的人數,目前都遠低于4、5月份時的水平,這意味著新冠病毒對醫療資源的占用也在明顯下降。

無論是住院人數的下降,還是使用ICU和呼吸機人數的下降,都反映了人類應對新冠病毒水平的提升,最終體現為新冠病毒致死率的下降。目前美國每周死于新冠病毒的人數已經下降到1萬人以下,比4月份最高的2萬人左右下降了一半以上。

一方面是新增感染人數上升,另一方面是新增死亡人數的下降,結果就是感染新冠病毒的死亡率大幅下降。目前全球新冠病毒致死率已經從峰值的7%降至3.6%,美國也從6.7%降至了3.2%,這已經遠低于2003年SARS高達11%的死亡率。

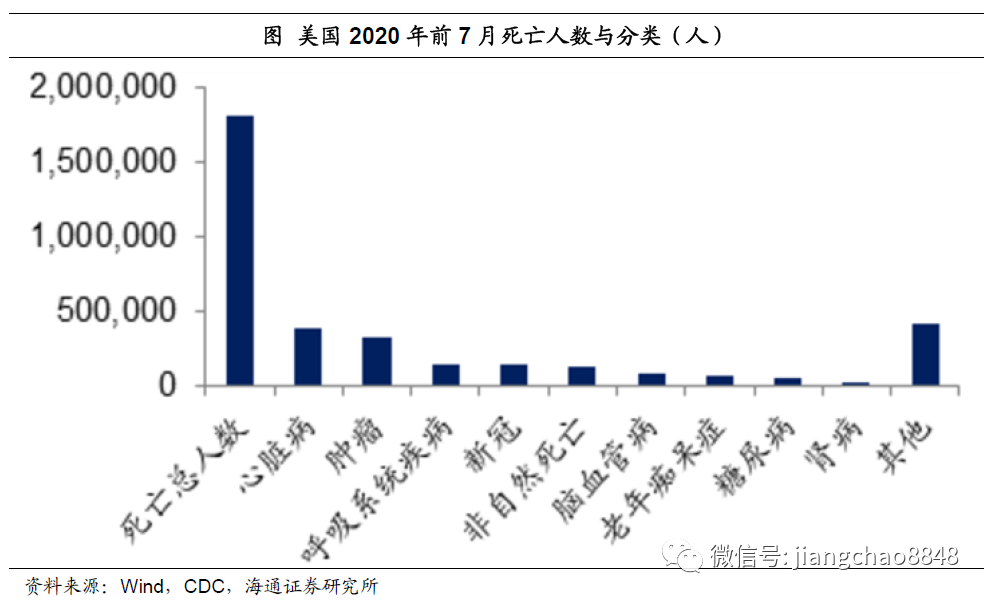

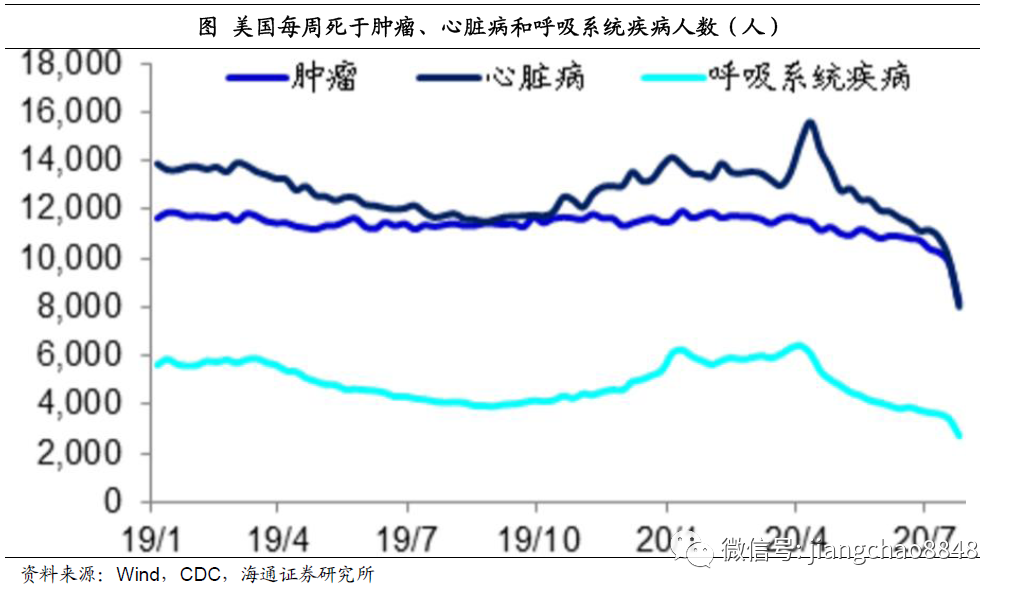

在新冠病毒致死率大幅下降之后,其影響已經類似于常見慢性病。根據美國CDC的統計,今年前7月死于新冠的人數為14.2萬人,而同期美國死于心臟病的人數為38.3萬,還有33.5萬人死于腫瘤,以及15.2萬人死于各種呼吸系統疾病,新冠導致的死亡人數排在第四位,占美國同期死亡總人數的比例不到10%。

而且根據美國CDC6月份的《發病率和死亡率周報》,在統計了130萬新冠病例之后,發現患有心臟病等慢性病患者死于新冠病毒的風險比健康人高出12倍,這意味著很多死于新冠病毒的患者本身可能也患有各種慢性疾病,其結果就是在7月份以后死于心臟病、腫瘤等慢性疾病的人數出現了明顯下降。

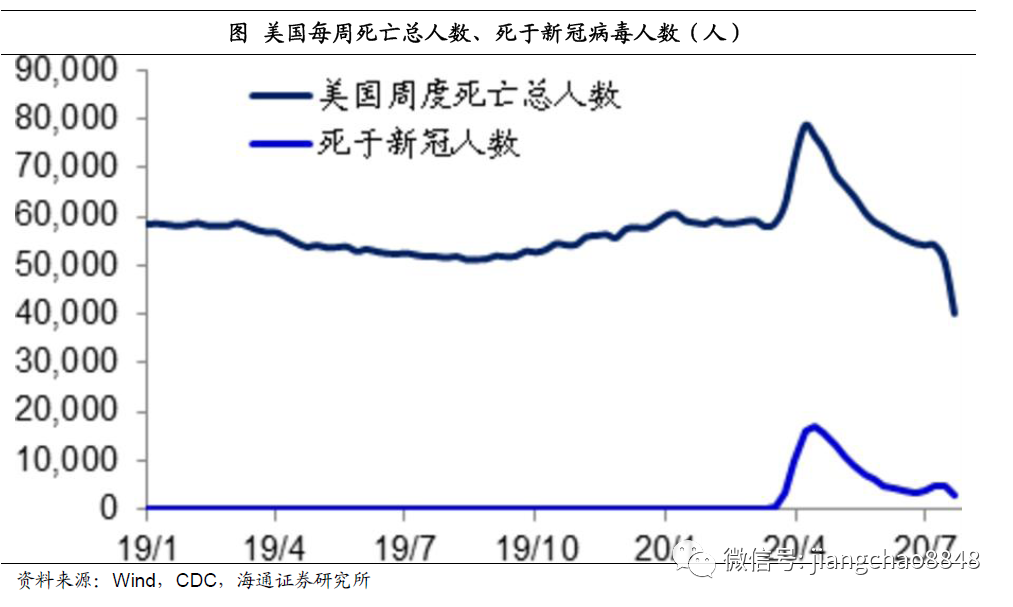

因此,雖然新冠病毒在4、5月時導致了美國每周死亡人數從6萬左右最高升至8萬人,但在進入7月以后,由于死于各種慢性疾病人數的大幅下降,美國每周總死亡人數已經降至4萬人。因此從累計的角度來看,美國今年的總死亡人數相比于正常年份并沒有大幅增加。

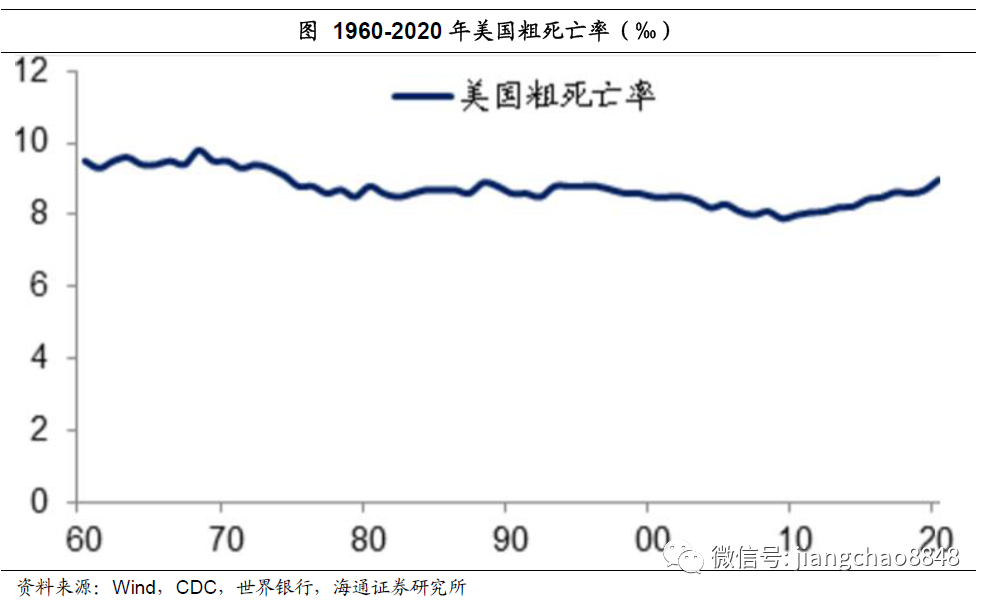

我們統計了美國近兩年的人口累計死亡率,發現這一數值一直穩定在9‰左右,即便是在今年疫情期間,也僅是小幅上升至9‰以上,但目前已經重新降至9‰以下,其中由于新冠病毒導致的總死亡率上升幅度不到0.3‰。

即便是放在過去60年的背景下來觀察,今年美國的粗死亡率也并未顯示出明顯的異常,位于8.8‰的歷史平均水平附近。

除了美國以外,英國統計局也公布了每周的人口死亡數據。其結果與美國非常類似,也是在4月份的時候全國每周死亡人數短期飆升,但目前已經降至正常年份水平,其中死于新冠病毒的人數也從峰值的每周9000人降至目前的200人。

從我們測算的英國人口累計死亡率來看,由于新冠病毒的影響,英國的人口死亡率從8.1‰最高升至8.7‰,但并未明顯偏離正常年份的死亡率,而且目前已經重新開始下降。

因此,美國、英國的數據都告訴我們,雖然新冠病毒還在擴散,但其對人類的傷害并沒有進一步擴大,其影響其實是在逐漸減弱的。

2

全球復蘇,外需改善

隨著疫情影響的減弱,其對經濟的沖擊也在持續減弱,全球經濟已經開始逐漸復蘇。

人口流動性恢復

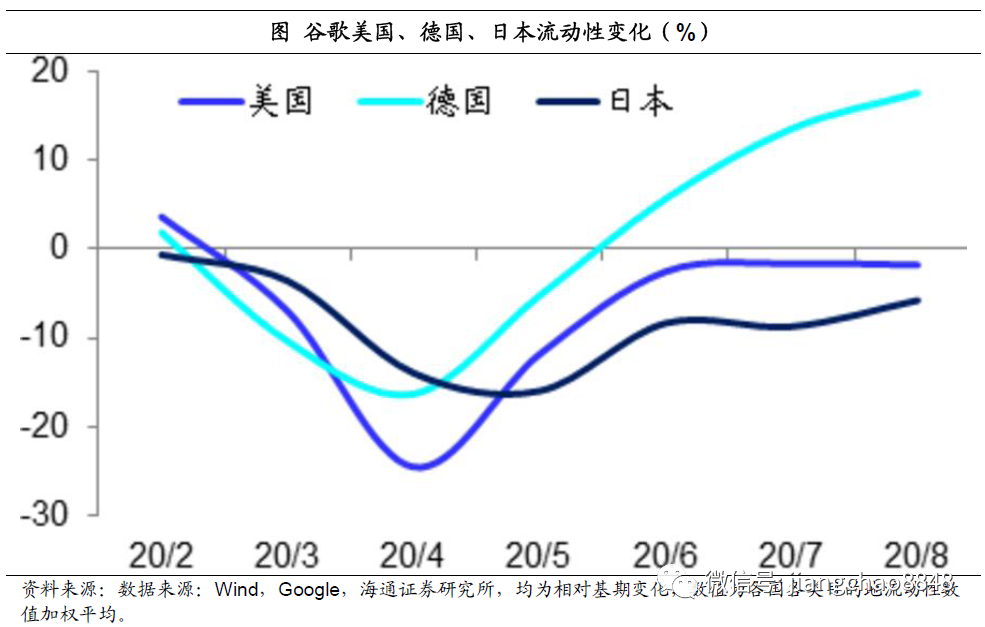

新冠疫情對經濟的影響主要體現在人口流動性下降,減少了經濟活動和產出。谷歌在今年推出了人口流動性報告,追蹤各國的流動性變化。美國、日本和德國的數據顯示,疫情導致流動性凍結最嚴重的時期是今年的4、5月份,這恰好也對應了上述全球和美國的新冠死亡率的頂峰時期。而從5月份開始,美日德各國的人口流動性已經先后出現了改善,并且一直持續至今。其中德國的總體流動性已經超過了2月份的基期,而美國和日本也恢復到接近2月份的水平。

谷歌還給出了人口流動目的地的變化情況。以美國為例,在4月份疫情最為嚴重的時期,去往零售店、公共交通、工作等地的比例相對于基期的降幅超過40%,只有居家的比例出現了明顯上升。而8月初的數據顯示,去往零售店、雜貨店等地的降幅已經大幅縮窄至零左右,去往公共交通、工作等地的降幅縮窄至30%左右,而居家的比例也有明顯下降,而去公園的比例大幅上升。

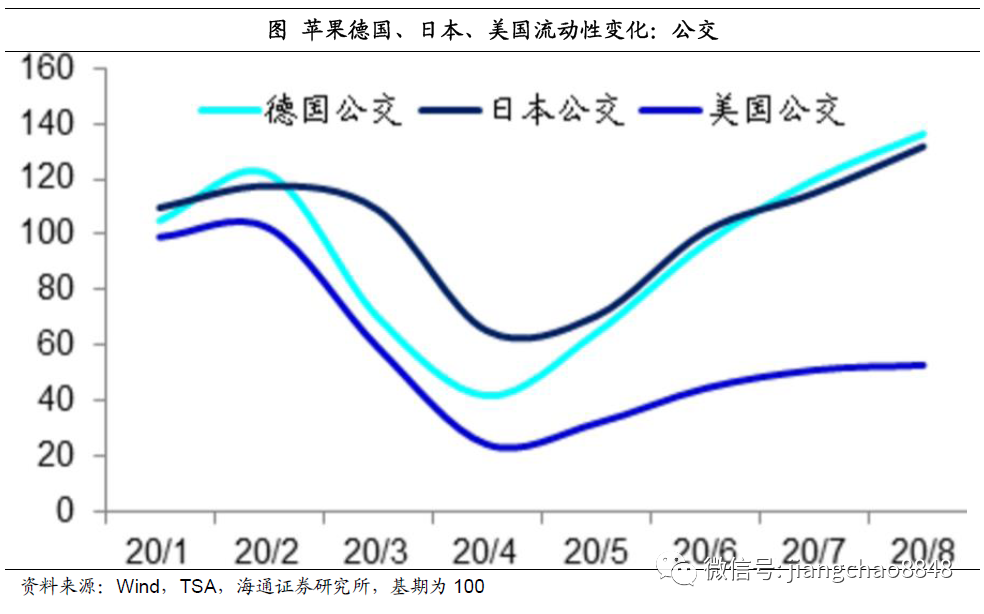

在今年1月份,蘋果也推出了流動性報告,其主要監測的是各國駕車、乘坐公交或者徒步出行的比例變化。數據顯示,今年4、5月份是美日德各國流動性的最低點,從5月份開始流動性出現明顯改善,目前美日德三國駕車出行的比例已經顯著超過了1月份的水平。

而從乘坐公交的數據來看,美日德的流動性低點同樣是在今年4月份,之后就開始持續恢復。到8月初,日本和德國乘坐公交的比例已經比1月基期高出30%,只有美國依然低于1月份的基期,但也在持續改善。

在所有出行當中,凍結最嚴重的當屬飛機出行。我們統計美國洛杉磯和達拉斯兩大機場的客流數據,在4月份疫情最嚴重的時期,其客流同比降幅超過90%,同期美國所有機場安檢人數同比降幅超過95%。而從5月份開始,機場客流開始緩慢恢復,進入8月份以后,美國機場安檢人數同比降幅已經縮窄到70%左右。

經濟持續復蘇

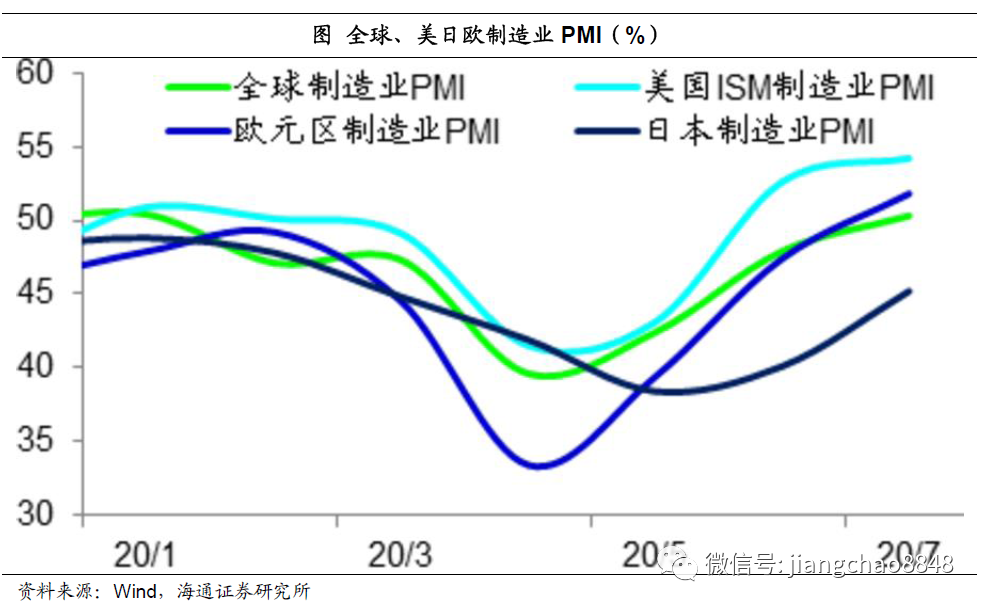

人口流動性的變化直接影響到了經濟的變化。在4、5月全球流動性凍結最嚴重的時期,也是全球經濟衰退最嚴重的時期,當時全球以及美日歐的制造業PMI指數均大幅跳水。但之后隨著人口出行的逐漸恢復,全球經濟已經悄然進入了復蘇模式,到7月份,除了日本以外,美歐的制造業PMI指數均回升到了50以上的擴張區間,全球制造業PMI指數也首度回升到50以上。

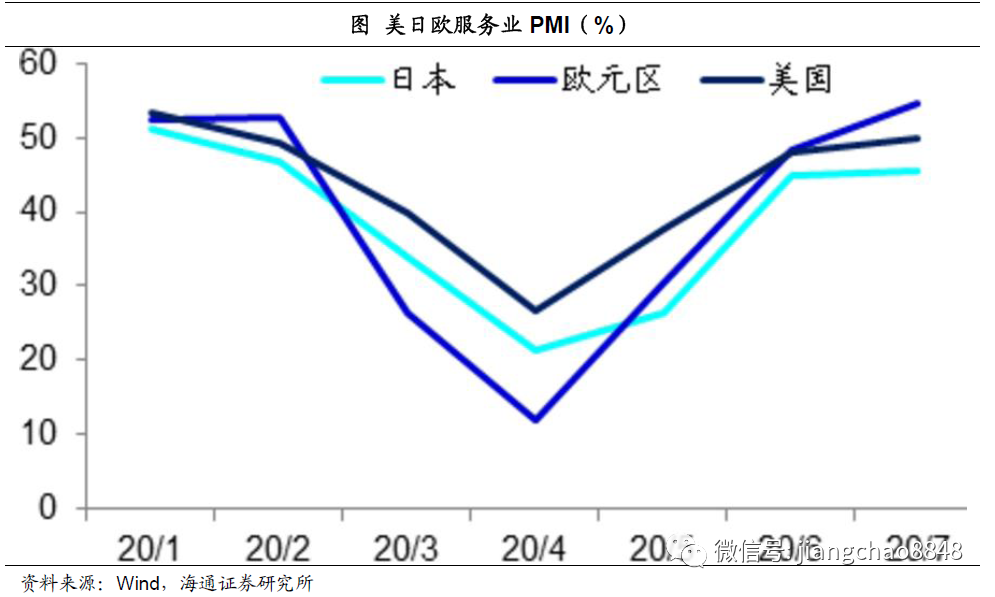

即便是受疫情影響最嚴重的服務業,隨著人口流動性的改善,在5月份以后美日歐的服務業PMI指數也開始持續回升,7月份美歐的服務業PMI均超過50,而日本也升至45.4。

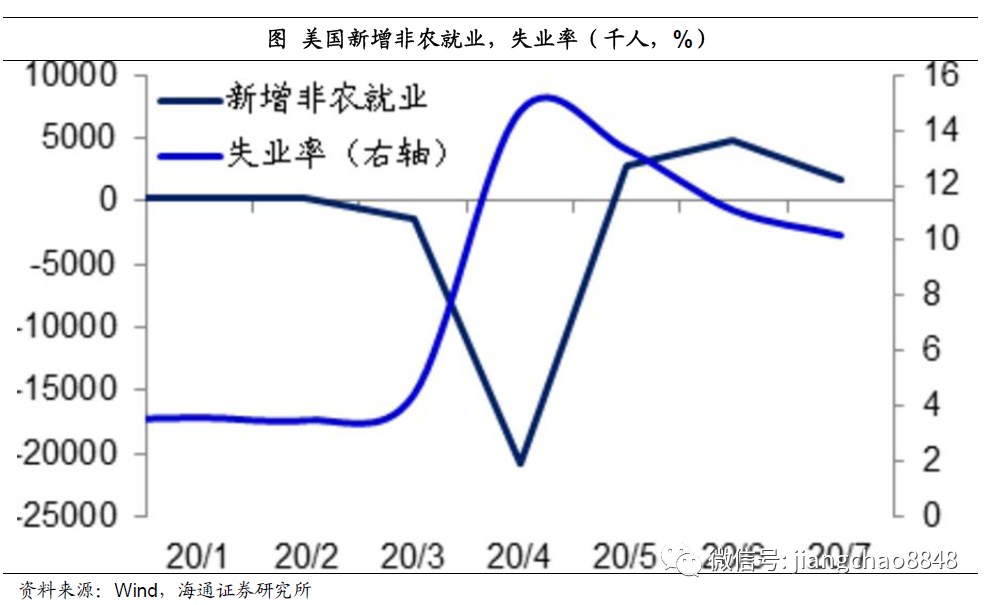

隨著人口出行的增加和經濟活動的恢復,美國的就業也開始改善。在疫情最嚴重的4月份,美國減少了約2100萬個工作,但從5月份開始,美國3個月內恢復了927萬個工作機會,其失業率也從最高的13.3%降至10.2%。

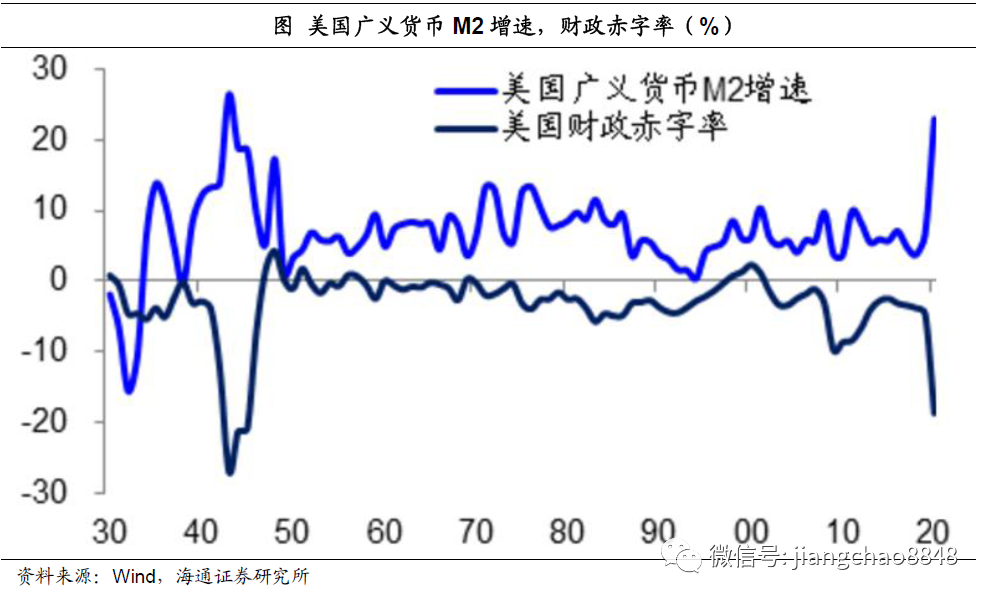

與此同時,為了應對疫情的沖擊,全球主要國家都出臺了史無前例的財政和貨幣刺激政策。以美國為例,到目前為止,已經出臺了4輪財政刺激計劃,合計的財政刺激總規模達到3萬億美元,占美國19年GDP的比例接近15%。目前新一輪財政刺激計劃正在討論當中。為了配合財政刺激,美聯儲出臺了不限量的量化寬松貨幣政策,今年以來購買了近3萬億美元的資產,其中主要就是購買美國國債。在巨額的財政和貨幣刺激之下,美國的廣義貨幣M2增速已經創出了23%的76年新高。

得益于巨額的財政貨幣刺激以及交通出行的恢復,美國的消費者信心指數在5月份以后已經出現了持續改善的跡象。

在今年4月份疫情最嚴重的時期,美國零售總額同比降幅高達20%,但到了7月份,全國零售同比增速已經由負轉正。從周度的紅皮書商業零售數據來看,8月以來的零售仍在繼續改善。

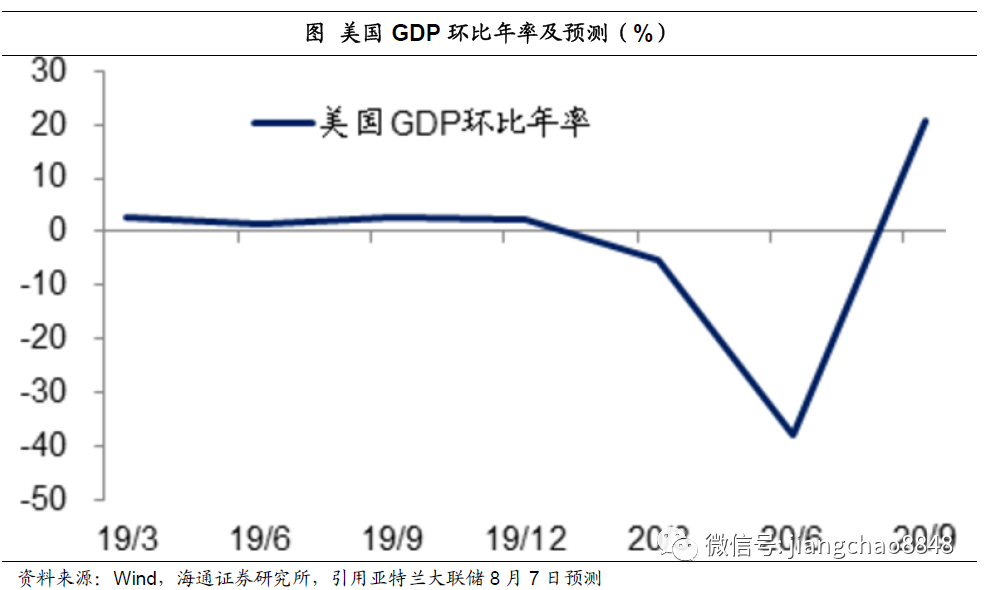

消費是美國經濟的主體,7月份以來美國的就業和消費持續改善,預示著3季度美國經濟有望明顯復蘇。美國亞特蘭大聯儲8月7日的預測顯示,3季度美國GDP環比年率有望達到20.5%,這意味著美國3季度有望出現強勁復蘇。

外貿增速回升

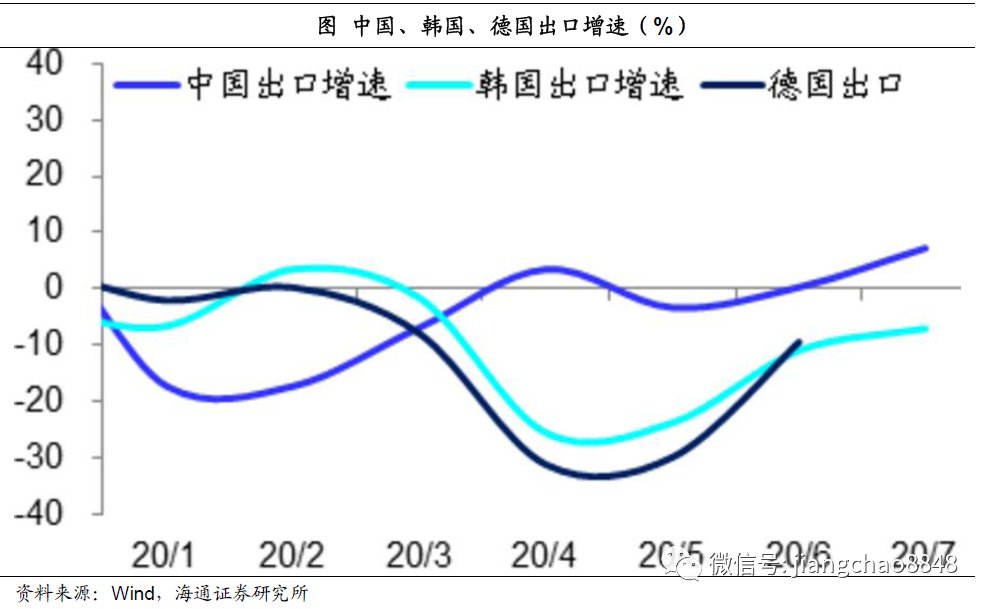

美國是全球經濟的龍頭,其經濟復蘇意味著全球經濟也有望走出疫情導致的衰退。從中國、德國、韓國等主要出口國家的外貿數據來看,在5月份以后的出口增速均出現明顯改善,這也從側面印證了3季度全球經濟正在逐漸復蘇,并且拉動了全球出口的改善。

3

中國經濟率先復蘇

中國在全球率先控制住了疫情,經濟也領先于全球開始復蘇。

疫情可控人流恢復

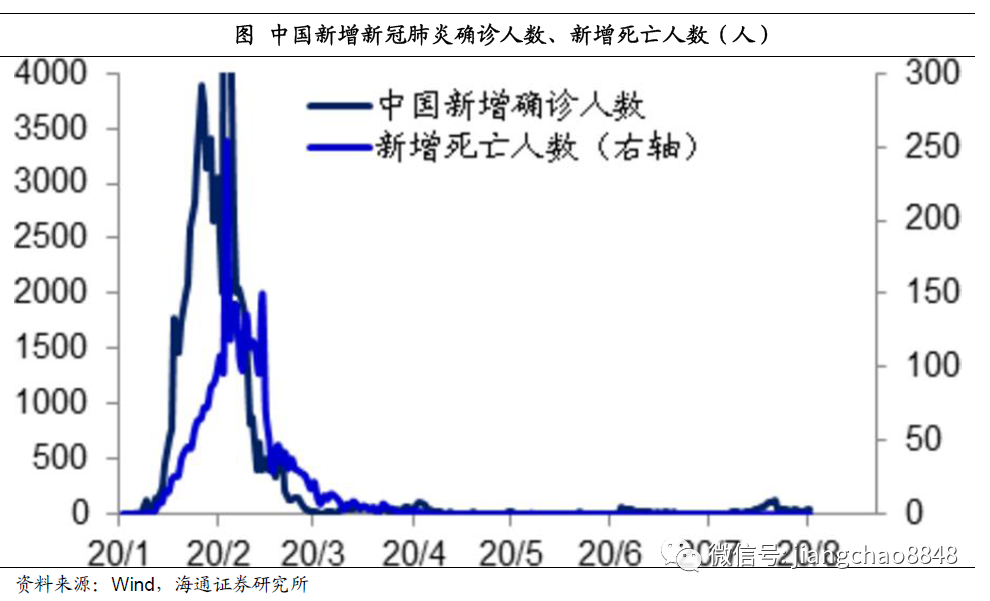

無論是從新增感染新冠肺炎的人數、還是新增死于新冠肺炎的人數,中國都是在2月份達到、在3月中旬以后就持續位于低位水平,這意味著中國疫情的頂峰發生在2月份,在3月份以后疫情就開始持續改善。

在疫情最嚴重的2月份,中國的所有出行全部大幅下滑。但從3月份開始,各類出行開始陸續恢復。其中,市內駕車出行是最先恢復正常的,高德百城擁堵指數在4月份就恢復到了正常月份的水平。

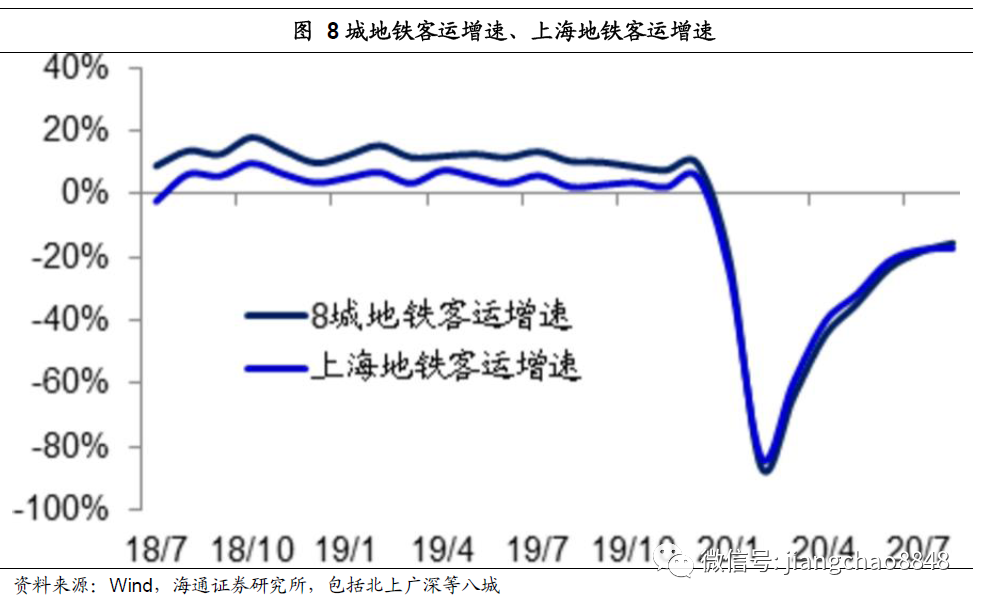

隨后,以地鐵為代表的市內公交出行也開始明顯恢復。我們統計的北上廣深等8城地鐵客運數據顯示,2月份的8城地鐵客流同比降幅超過80%,到8月初的同比降幅已經不到20%。

之后,遠途出行的鐵路和民航客流也開始恢復。今年2月份,中國民航客運同比降幅高達84.5%,鐵路客運同比降幅高達87.2%,到7月份的全國民航客運同比降幅縮窄至34.1%,鐵路客運同比降幅縮窄至40%左右。

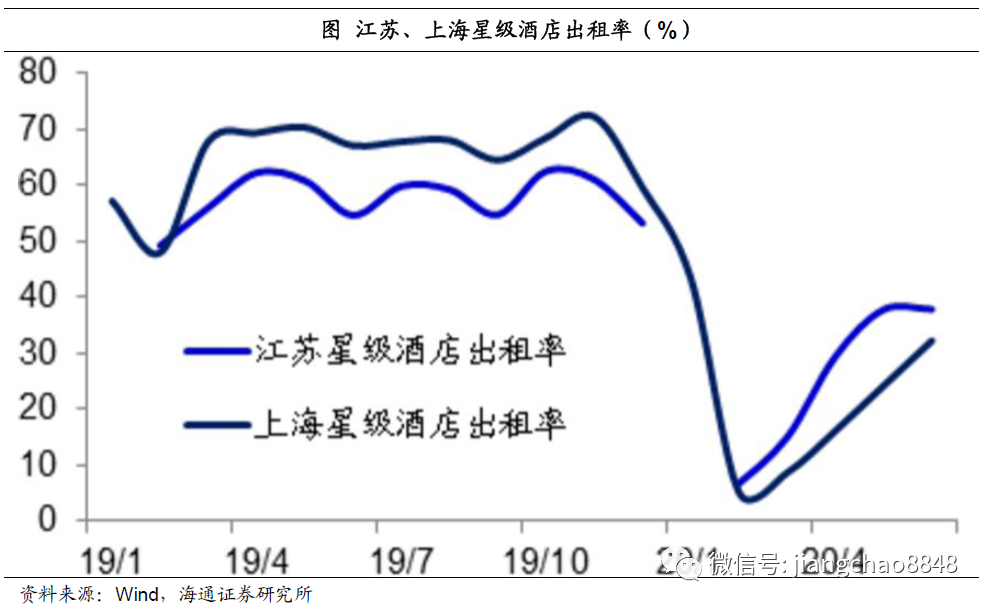

伴隨著遠途出行的恢復,酒店出租率也開始回升,江蘇和上海的星級酒店出租率在2月份最低的時候只有5%左右,到6月份均恢復到了30%以上。

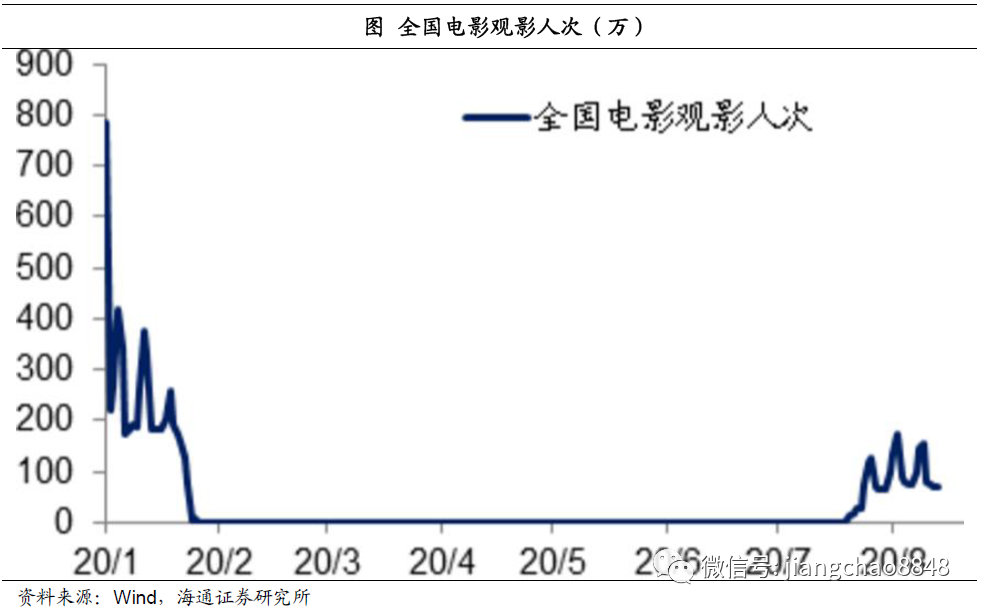

而即便是人流最密集的電影行業,在7月下旬也開始逐漸解封,觀影人次開始逐漸恢復,8月以來的日均觀影人次約為100萬,相當于去年同期的14%左右。

需求生產陸續復蘇

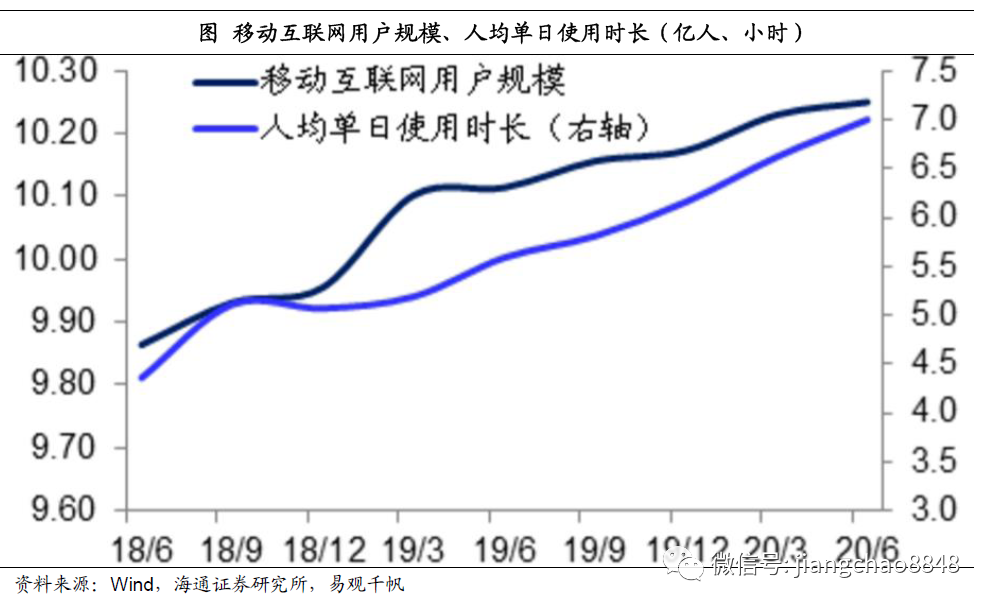

隨著人口出行的恢復,中國經濟也開始了復蘇。在所有行業中,表現最好的是網上經濟,因為其完全不受疫情導致的出行限制的影響。易觀千帆的數據顯示,無論是我國的移動互聯網用戶規模還是人均單日使用時長,均在20年上半年持續增長。

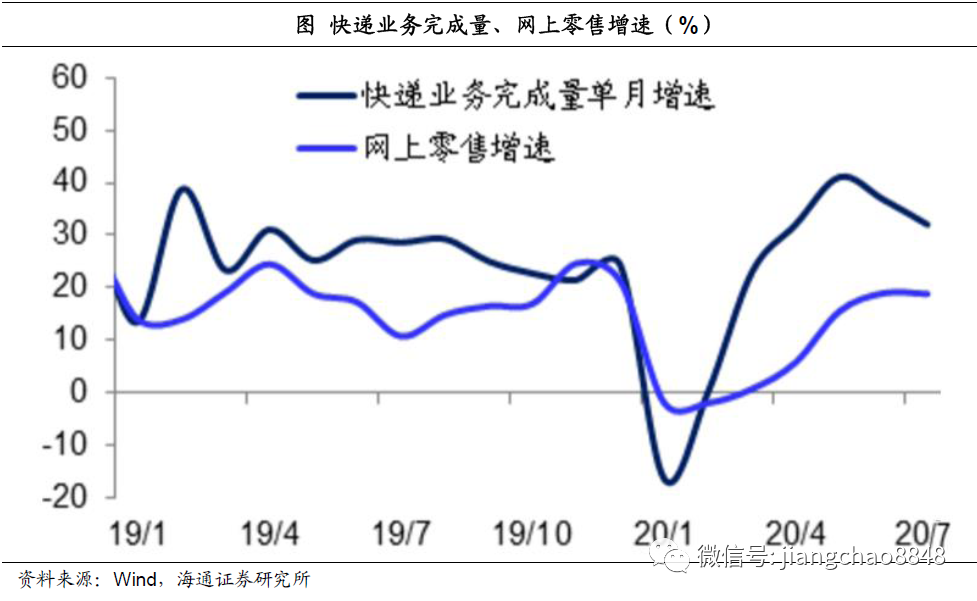

網上經濟蓬勃發展的一個重要體現是網上零售的高增長。今年的網上零售只是在前兩月出現了小幅的負增長,在3月份的增速就由負轉正,到7月份的增速已經接近20%。與之相對應的是,全國快遞業務完成量在1月出現了負增長,但2月就由負轉正,4月以來的增速均超過30%。

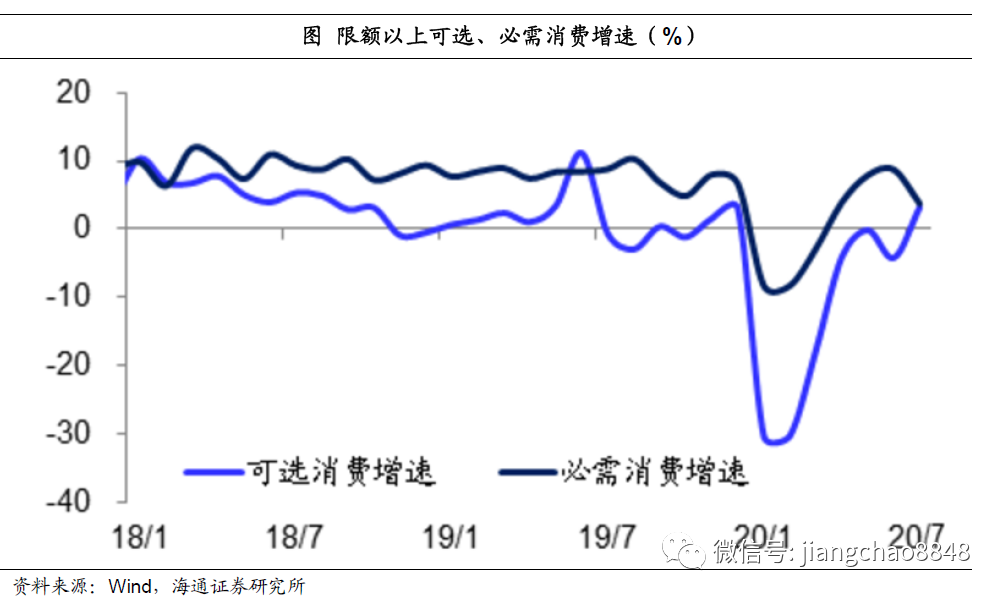

在傳統經濟中,最早復蘇的是必需消費,主要包括食品飲料、服裝和日用品等。雖然在疫情期間限額以上必需消費也一度出現了個位數的下降,但從4月份開始必需消費增速就率先由負轉正。包括汽車、家具、家電在內的可選消費受到疫情的沖擊相對較大,今年前兩月的限額以上可選消費降幅超過30%,而且在整個上半年都維持了負增長。但在7月份,得益于汽車消費的大幅回升,可選消費增速也由負轉正。

住房和汽車是最大的兩類可選消費,我們看到,從3月份開始,這兩大可選消費的降幅開始縮窄,而且住房消費的復蘇還要領先于汽車消費,4月份全國商品房銷售額同比增速就率先由負轉正,到7月份的增速已經升至16.6%,而7月的全國乘用車銷售增速也達到7.7%。

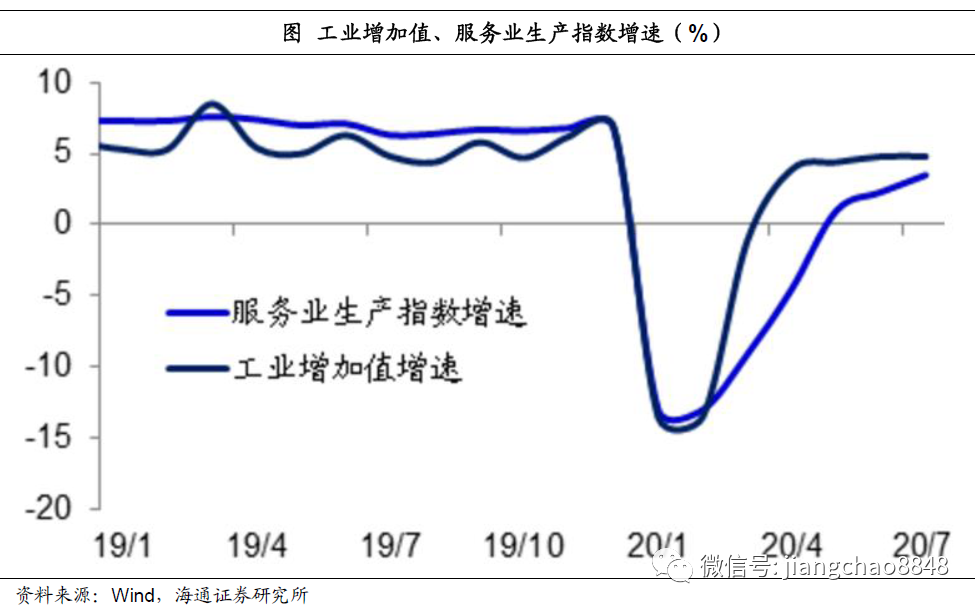

經濟復蘇的另一個印證是生產的回升,無論是工業還是服務業生產指數,均從3月份開始回升。其中工業增速在4月份就率先由負轉正,而服務業生產指數增速也在5月份轉正,并且持續回升至7月份。

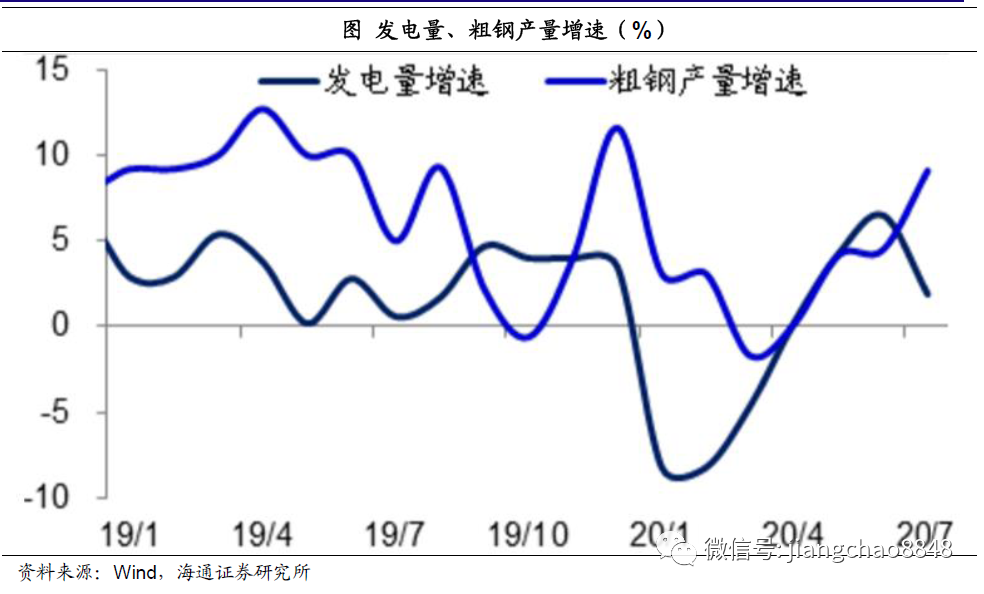

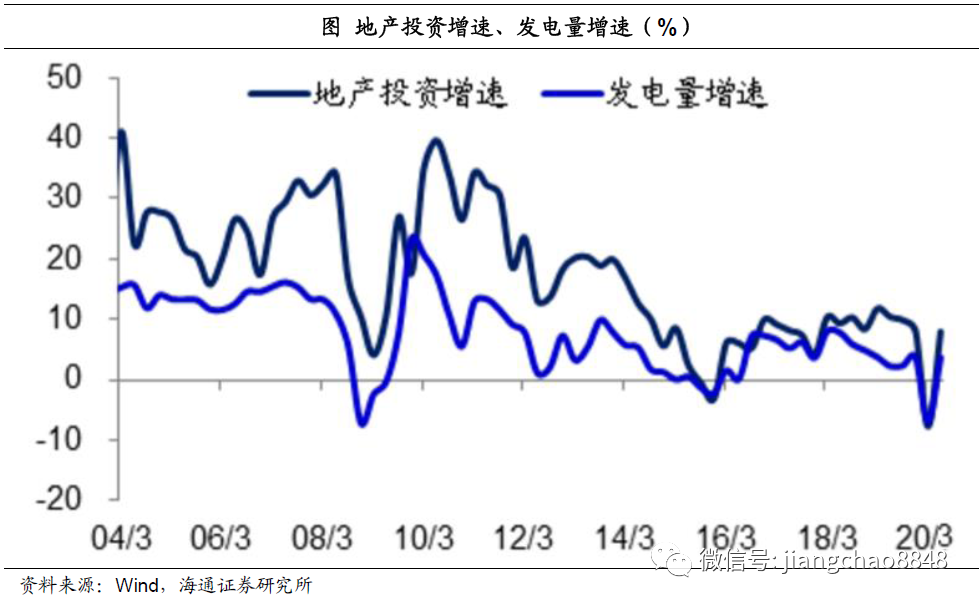

而生產的回升也得到了微觀數據的印證。在所有實物指標中,最重要的是發電量增速,因為所有行業幾乎都需要用電。發電增速在今年前兩月的降幅高達8.2%,但4月份以后的發電量增速就回到了正值區間。此外,粗鋼產量增速也在4月份以后轉正,并且在7月份創出9.1%的年內新高。

另外,7月份的挖掘機和重卡銷量增速分別升至55%和83%,位于近兩年的高位水平,也從側面印證了工業經濟的復蘇。

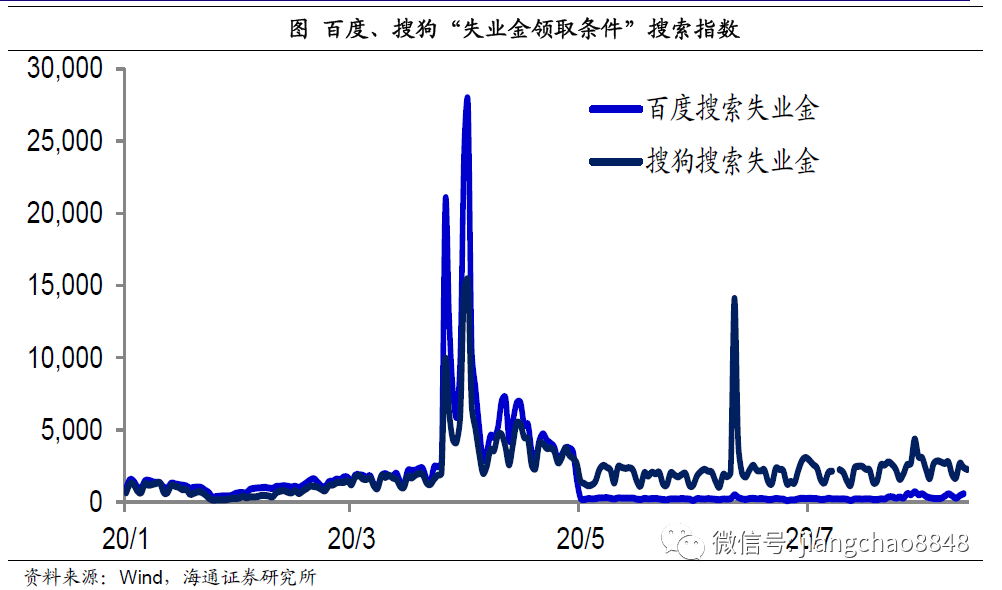

但如何印證服務經濟的復蘇?服務業主要是與人有關的經濟,因而就業數據是服務業發展的重要驗證。從百度和搜狗等搜索引擎中“失業金領取條件”關鍵詞的搜索頻率來看,最的時期是在今年的3月末和4月初,此后搜索頻率開始持續下降,這意味著4月以后中國的就業市場就出現了改善。

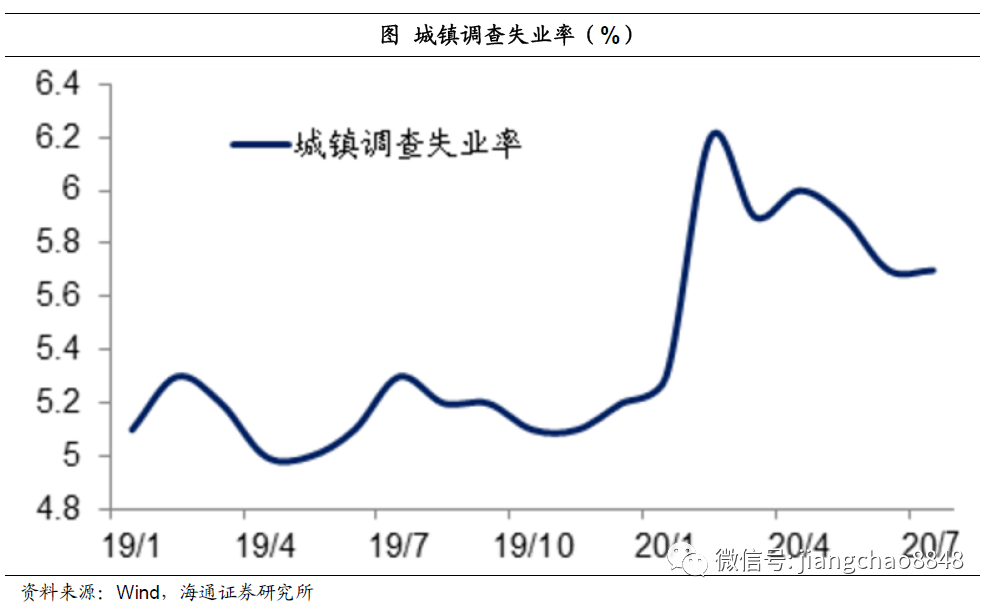

從統計局公布的城鎮調查失業率來看,峰值出現在今年2月份的6.2%,之后開始逐漸下降,這也證明了中國就業在持續改善,服務業經濟在持續好轉。

4

貨幣支撐經濟復蘇

在貨幣層面,也可以找到經濟復蘇的線索。

首先,歷史數據表明,社會融資總量余額增速是決定中國經濟走勢的重要領先指標,在08年之后,中國經濟曾經出現過3輪經濟復蘇,在每一輪復蘇之前的一到兩個季度,都提前出現過社融增速的回升。這一次也不例外,在3月份社融增速開始回升,同時發電量增速也從底部開始反彈。

長期看,地產周期沒有結束

為什么貨幣對拉動中國經濟依然有效,原因在于到目前為止,貨幣依然可以拉動房地產銷售,今年7月份的房地產銷售額增速已經升至16.6%,領跑各項經濟指標。

而房地產投資依然是決定當前中國經濟走勢最重要的指標,其與發電量增速的走勢高度一致。而在房地產銷售改善之后,房地產投資也有望保持高位增長,這意味著工業經濟有望繼續復蘇。

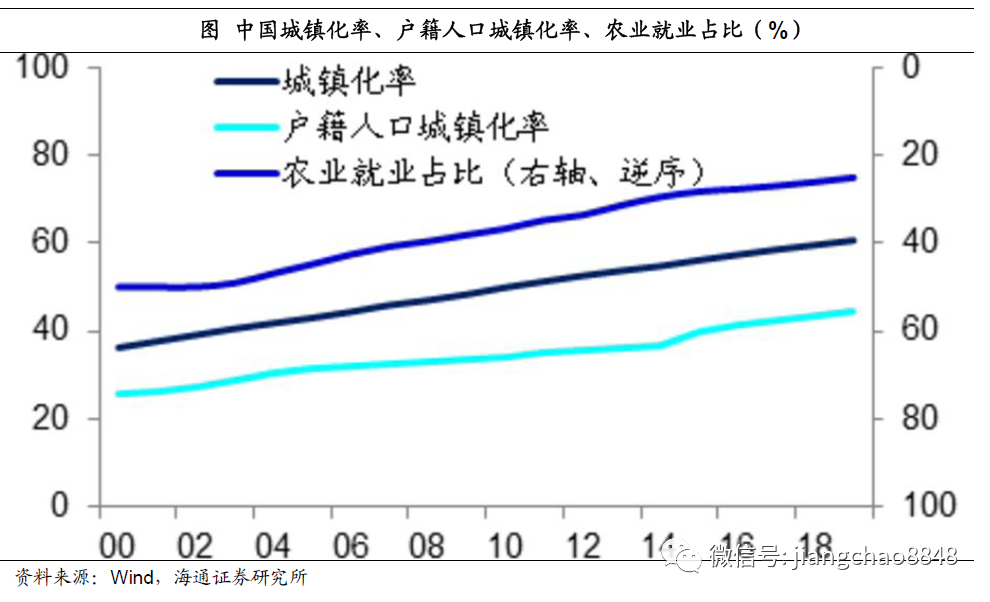

雖然大家都不太喜歡房地產拉動經濟發展的模式,但現實的情況是,中國的房地產周期依然沒有結束。從長期來看,中國目前的城鎮化率為60%,而成熟期的城市化率通常為80%以上。目前中國農業就業人口占比超過20%,未來隨著農業就業人口占比的進一步下降,城鎮化率仍有提升空間。與此同時,由于戶籍制度的限制,目前我國的戶籍人口城鎮化率僅為44%,而隨著政府放開中小城市落戶的限制,戶籍人口城鎮化率提升的空間更大,這有助于都市圈和城市群的發展。

只要人口還在向城市和都市圈遷移,房地產周期就沒有結束,而且人口的聚集可以帶來相關的需求和產業,從而拉動中國經濟發展。

短期看,貨幣融資仍將回升

從短期來看,我們認為展望下半年,貨幣和社融增速回升的趨勢并沒有結束,主要有三點理由:

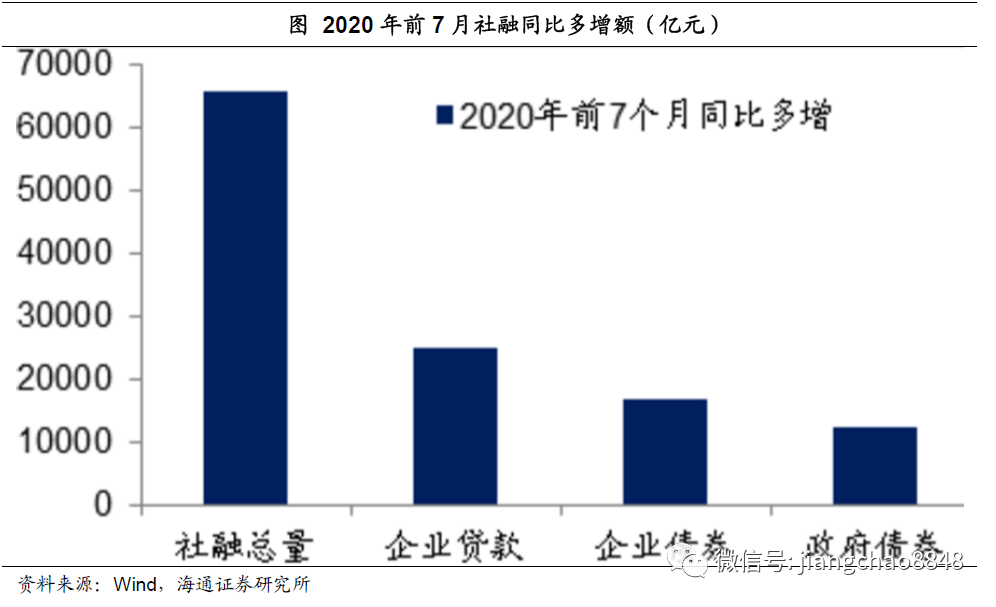

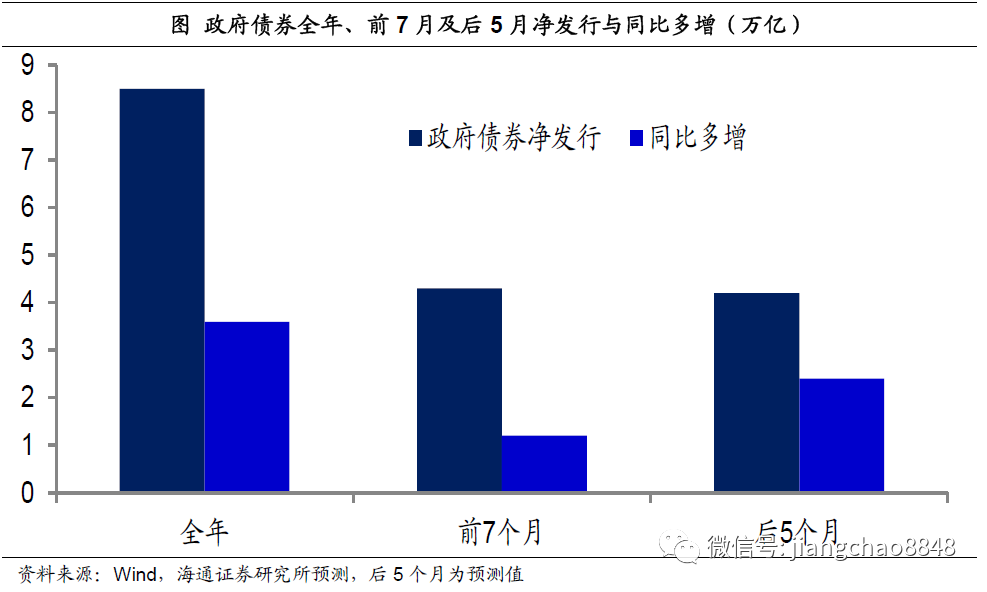

首先,剩余5個月的政府融資有望大幅增加。雖然今年前7個月的社融出現了明顯增加,同比多增了6.6萬億,但其中來自于政府債券部分的貢獻僅為1.2萬億,7月份的社融和貨幣增速低于預期,一個重要原因就是7月政府債券發行同比減少了近1000億。

但是按照今年兩會的財政預算,全年政府債券的凈發行規模為8.5萬億,同比多增額為3.6萬億。而今年前7個月的政府債券總發行規模為4.3萬億,這意味著后5個月政府債券總發行規模也將達到4.2萬億,同比多增額高達2.4萬億,政府融資的大幅多增將拉動社融增速繼續回升。

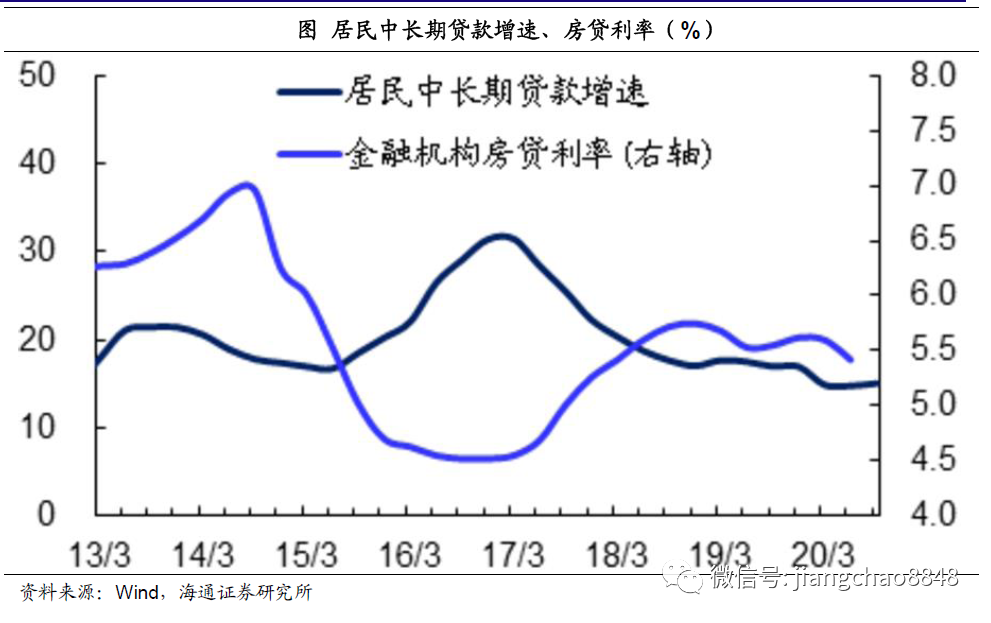

其次,今年以來居民房貸利率也有小幅下降,6月末的房貸平均利率從去年末的5.62%降至5.42%,這有助于居民中長期貸款增速的止跌回升。

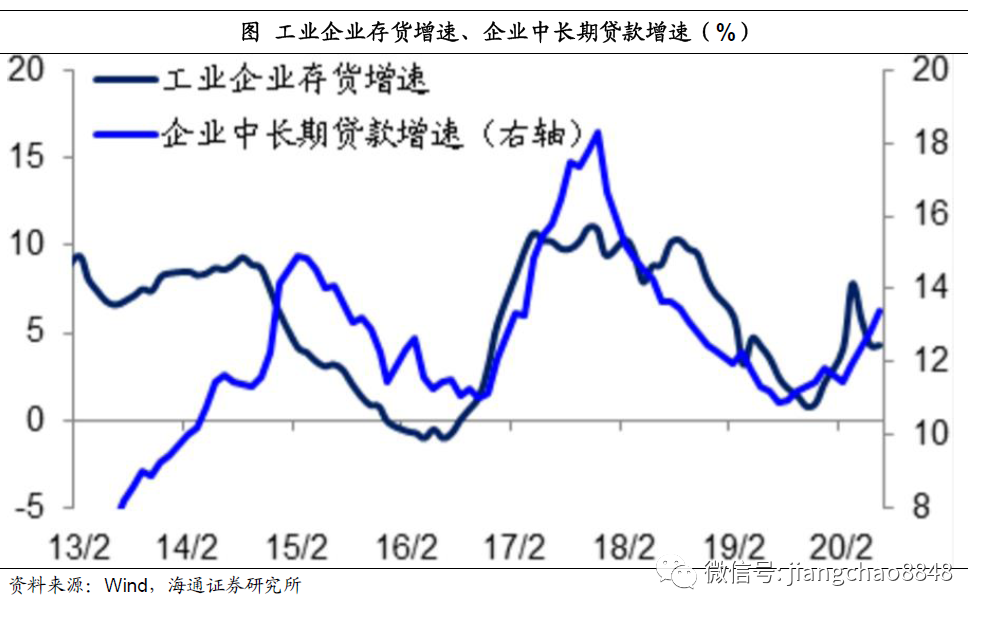

最后,中國企業的中長期貸款增速與庫存周期高度相關,本輪庫存周期的起點其實在19年年中,雖然由于新冠疫情的爆發,庫存周期的回升短期中斷,但在目前疫情得到控制之后,庫存周期有望恢復,從而支撐企業中長期貸款的回升。

而社融增速仍是當前決定中國經濟走勢的最重要的指標,如果下半年的社融增速繼續回升,那么就意味著不僅下半年的中國經濟有望繼續復蘇,而且本輪經濟復蘇有望持續到2021年上半年。綜合來看,無論是從疫情影響人口流動性、經濟的需求和生產、還是貨幣融資的回升,均印證未來全球和中國經濟均有望迎來后疫情時代的復蘇周期。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)