安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:被特朗普盯上的中概股下一步該如何拆招?

美國總統金融市場工作組(President‘s Working Group on Financial Markets ,PWG)于上周發布了一份報告,稱因中國政府未能允許PCAOB(美國公眾公司會計監督委員會)注冊的審計機構遵守美國證券和投資者保護的要求,而給美國金融市場投資者帶來了風險,因此提出幾項建議。其中包括提高在美國交易所的上市標準,該標準設置一個過渡期,“卡點”在2022年1月1日,距今還有不到一年半的時間。

受到特朗普“退市威脅”的影響,上周五中概股集體受挫,跟誰學暴跌18.5%,迅雷大跌16.84%,YY>歡聚時代下跌13.72%,趣頭條跌8.61%;幾大中概股巨頭也跌幅較大,其中阿里巴巴跌5.14%,京東跌4.39%,網易跌3.22%,微博跌3.16%。

證監會有關部門負責人日前就美國總統金融市場工作組發布的《關于保護美國投資者防范中國公司重大風險的報告》事宜答記者問,指出中方從未禁止或阻止相關會計師事務所向境外監管機構提供審計工作底稿。中國證券監管機構迄今已向美國證券監管機構提供了多家在美上市中國公司的審計工作底稿。

“我們認為,中國法律法規要求的實質是,審計工作底稿等信息交換應通過監管合作渠道進行,這是符合國際慣例的通行做法。”證監會有關部門負責人表示。

在美中概股IPO律師李依告訴第一財經記者,該消息對已上市和上市準備中的中概股都會有影響,但仍需要等美國證券交易委員會(SEC)制定具體規則,“目前還不能斷定具體操作會和報告中完全一致”。

2022監管卡點倒計時

報告提出,任何會計師事務所,無論是在美國還是在國外,根據PCAOB或SEC的要求,編制或發布與美國證券發行人有關的審計意見書時,必須出具與該審計工作相關的審計工作文件。

“某些司法管轄區阻止PCAOB對上市公司的審計進行檢查和調查,或者以其他方式不與美國監管機構合作。”報告稱,PCAOB未能履行《薩班斯-奧克斯利法案》規定的法定任務,即檢查如“非管轄區”(NCJs)內的審計公司,其中包括在中國的審計機構,這可能使美國資本市場的投資者面臨重大風險。

該報告稱,PWG審查了中國政府未能允許審查給投資者帶來的風險,以及來自中國等轄區的公司沒有向PCAOB提供足夠的權限來履行其法定任務的問題,PWG建議SEC采取措施,比如提高在美國交易所的上市標準,或以通過IPO和繼續在二級市場交易為條件,獲取主要審計機構的工作文件等。

對此證監會有關部門負責人8日回應稱,我們始終認為在資本市場高度全球化的今天,加強上市公司信息披露監管,提升審計師專業操守和執業質量,是保護投資者合法權益的重要手段,也是全球證券監管機構的共同責任,必須通過加強跨境監管合作加以落實。因此,從雙方這些共同利益出發,開誠布公地開展對話與合作,才是解決問題的正道。

2013年,中國證監會、財政部和PCAOB簽署了“執法合作備忘錄”,為各方就提供和交換與兩國各自管轄范圍內,調查相關的審計文件建立了一個合作的框架。涉及具體執法案件需要調取上市公司審計文件時,經美方提出申請后,中方可為其提供會計底稿。2020年8月4日,中方監管部門根據美方的最新需求和想法向PCAOB發送了更新的方案建議。正如美方報告中提及的,中國證券監管機構迄今已向美國證券監管機構提供了多家在美上市中國公司的審計工作底稿。

從監管到強監管

PCAOB是美國會計行業的自律性組織,也是一家私營的非營利性機構,因薩班斯法案而建立。PCAOB有權制定或采納職業團體建議的審計與相關鑒證準則、質量控制準則以及職業道德準則等。

早在2002年,美國頒布《薩班斯奧克斯利法案》(Sarbanes-Oxley Act),就要求PCAOB必須要實現審計底稿等信息的取得與日常現場監管的參與。實際上,PCAOB并非第一次對中概股的審計提出更嚴格的要求,除PCAOB外,近年來SEC也多次發表聲明將嚴查赴美上市公司。

2012年12月,SEC起訴了德勤、普華永道、畢馬威、安永這四大國際審計事務所的中國分支機構,稱其因拒絕向監管者提供相關的審計資料而違反美國證劵條列。

2018年11月,克萊頓、SEC總會計師Wes Bricker(韋斯·布里克)和PCAOB主席威廉·杜恩克三世曾就《關于審計質量和監管獲取審計及其他國際信息的重要作用》發表聯合聲明,認為在對赴美上市公司信息獲取方面的問題依舊存在,而中國公司被著重點名。

一家審計機構的合伙人對第一財經記者表示,SEC和PCAOB都曾多次發表聲明嚴查赴美上市公司,同時表示其對投資者的保護沒有發生改變,但基本每次都“換湯不換藥”,僅僅是換一些說辭,未涉及到出臺新政策。

然而,就在2019年,這種發聲似乎出現變化,逐漸被市場解讀出些許針對性“勸退”的意味。

2019年10月初,有媒體報道稱,白宮正考慮將中概股從美國證券交易所“勸退”,以限制美國投資者對中國企業的投資。隨后,納斯達克迅速做出回應,表示達斯達克對所有符合上市要求的企業提供非歧視和公平準入。

納斯達克CEO阿德納·弗里德曼(Adena Friedman)幾天后公開表示,特朗普政府收回了那份聲明,專門限制中概股的舉動是不被考慮的。“保持開放的態度不僅有利于我們的經濟利益,也能確保納斯達克和美國持續成為世界上最富有彈性、最具活力的資本市場。”

中概股壓力增大

“重審中概股”事件不斷發酵,行至2020年,美國監管機構關于相關意向的發聲更為頻繁。

準備赴美上市的中概股首先感受到了壓力。一位中概股IPO律師對第一財經記者表示,2019年底就明顯感受到IPO審核的門檻有所提高,納斯達克不僅問題問得更細,審核時間也相對延長了。多家有赴美上市想法的中概公司也開始采取觀望態度。

2020年4月21日,SEC發布了一份公開聲明,直指新興市場上市公司投資涉及重大披露、財務報告和其他風險,且補救措施受到限制,并重點列出了某些中國公司披露可能“不完整或誤導”的風險。提到的主要風險之一,就是PCAOB缺乏檢查注冊會計師事務所在美國公司審計報告工作方面的權限。

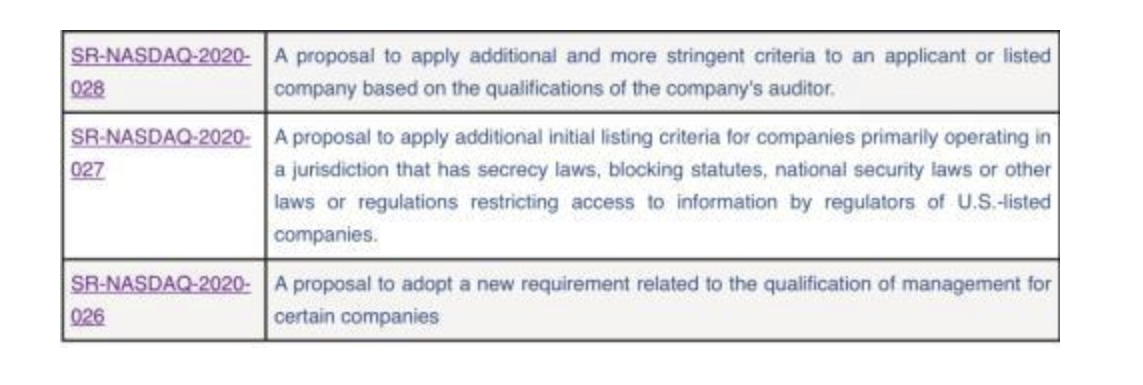

納斯達克2020年5月18日向SEC提出了針對主要在“限制性市場”中管理的公司的三項新規則。基于公司的審計質量、審計機構資格,納斯達克提出新的上市要求;其次,對特定區域公司,納斯達克提出新的上市要求;第三,對特定公司管理層,納斯達克提出新的特定要求。

(圖片來源:納斯達克網站)

(圖片來源:納斯達克網站)2020年5月20日,美國參議院通過了《控股外國公司負責人法》,以修改2002年《薩班斯-奧克斯利法案》,對外國管轄區的某些公司施加更多要求和限制。

而最近這一次,是美國總統金融市場工作組的表態。

那么,該美國總統金融市場工作組擁有絕對且即時生效的話語權嗎?就目前關于在美上市中概股監管政策的變化來看,依舊有緩沖期和小變數。

“總統金融市場工作組發布報告之后還需要和SEC進行討論,到具體實施還有個過程,最終是SEC決定規則,而不是完全按照總統工作組要求。”李依表示,對于已經上市的中概股公司,目前除了考慮私有化回歸,就是等待SEC的具體規則。而即將赴美上市的中國公司,還可以考慮是否接受PCAOB審查的審計師來做審計。

李依表示,按照美國現有的表態,基本把四大會計師事務所的中國分支機構排除在可接受范圍之外,換言之,‘四大’沒辦法單獨做中概股IPO項目,除非搭上一家美國事務所做聯合審計。

責任編輯:張熠

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)