文/新浪財經意見領袖專欄作家 諸建芳、程強

核心觀點

5月以來,以基建投資、房地產投資、出口等為代表的“前周期”變量已全面修復,以PPI為代表的“中周期”變量同比增速出現上行趨勢但仍為負值,以消費和制造業投資為代表的“后周期”變量修復進程最慢,從這些指標來判斷,經濟應該還處于一輪恢復上行周期的前段。從“庫存周期”的角度來看,疫情沖擊運輸環節讓庫存一次性暫時走高,但下半年預計會發生被動去庫存和主動補庫存的疊加,這也反映了經濟向好趨勢的延續。從“利率周期”的角度看,近3個月利率曲線“陡峭化”開始逐漸恢復正常,同時出現從“陡峭化”向“上行平移”的過渡,這也反映了經濟正在從“復蘇”向更好的方向運行,利率料也將延續均值回歸。

摘要

▌ 從復蘇向好指標先后順序的角度判斷。一般來說,基建投資、房地產投資、出口都是經濟復蘇過程中的“前周期”變量,而工業利潤、庫存、PPI等是“中周期”變量,消費和制造業投資等是“后周期”變量。目前“前周期”變量已經全面修復;“中周期”變量以PPI為代表,出現了同比增速上行趨勢,但目前數值仍為負,表明經濟恢復的進程在從“前周期”向“中周期”過渡,但這個過程還在“進行時”;“后周期”變量的修復進程最慢,當前消費、制造業投資等“后周期”變量仍在承壓,也意味著經濟修復的進程還會持續較長時間。

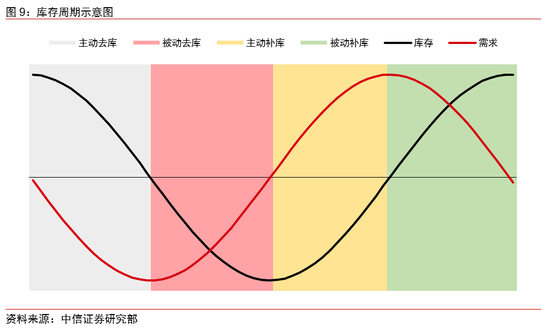

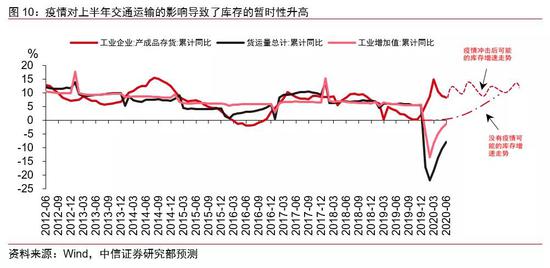

▌ 從“庫存周期”的角度判斷。一般認為,庫存周期隨著經濟運行的短周期波動產生,會依次出現“主動去庫→被動去庫→主動補庫→被動補庫”的過程。今年一季度庫存的走高并不是生產過剩的信號,只是因為在疫情沖擊下(尤其是對運輸環節的沖擊)出現了一次性“補庫存”,后續應會隨著疫情的好轉而逐漸“去庫存”。實際上,預計下半年會發生被動去庫存(由于需求向好)和主動補庫存(由于預期向好)的疊加,庫存增速可能一直較高,但這也正是在疫情沖擊的特殊背景下,經濟持續恢復向好的信號。

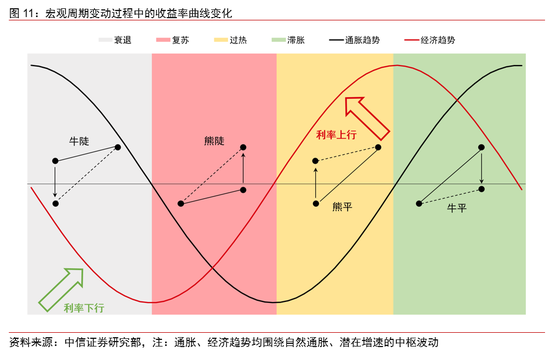

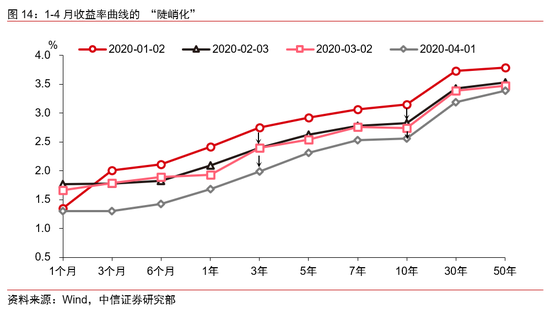

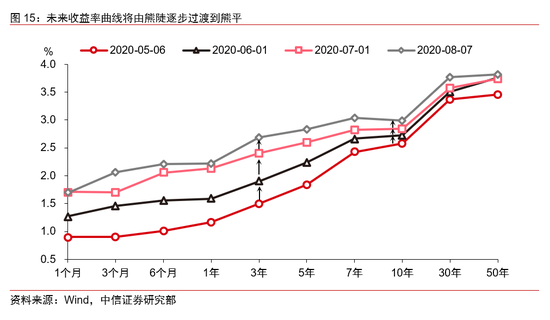

▌ 從“利率周期”的角度判斷。一般來說,一輪完整的宏觀周期,往往經歷“衰退——復蘇——過熱——滯脹”四個階段,不同的階段,不僅有相對占優的大類資產,而且收益率曲線的絕對水平和彎曲程度也會隨之出現不同的變化。從利率曲線來看,5月初的時候出現了明顯的“陡峭化”,近3個月以來,利率曲線“陡峭化”開始逐漸恢復正常,而且出現了一定程度的向上平移,這也反映了經濟正在從“復蘇”象限向著更好的方向運行。從利率水平當前所處于的歷史分位數來看,這一過程仍然會持續,經濟會在下半年逐漸恢復到疫前水平,利率也可能會延續均值回歸的過程。

正文

2020年5月以來,工業生產、固定資產投資等指標陸續恢復向好,出口持續超出市場預期,PPI雖然為負但是開始呈現同比降幅收窄趨勢,消費和制造業投資作為恢復較慢的變量目前仍存壓力,綜合來看這些指標的特點,我們判斷經濟仍處于一輪上行周期的前段。如果從庫存周期的角度來看,疫情對上半年交通運輸的影響導致了庫存的暫時性升高,但下半年預計會發生被動去庫存(由于需求向好)和主動補庫存(由于預期向好)的疊加,庫存增速較高實際上也反映了經濟向好趨勢的延續。如果從利率曲線的角度來看,經濟上行周期的時候,會先后出現“收益率曲線陡峭化——上行平移”的過程,利率也會出現均值回歸,目前這一過程還在繼續,這也意味著經濟恢復向好的過程在下半年還會乘勢而上。

▌ 從復蘇向好指標先后順序的角度判斷

一般來說,基建投資、房地產投資、出口都是經濟復蘇過程中的“前周期”變量,而工業利潤、庫存、PPI等是“中周期”變量,消費和制造業投資等是“后周期”變量。當經濟運行受到外部沖擊或由于其他周期性因素進入底部以后,逆周期政策一般會陸續發力,在一系列穩增長政策下,經濟開始出現企穩向好的跡象,“前周期”變量陸續恢復。受此帶動,隨著時間的推移,實體經濟景氣度好轉,PPI價格指標出現拐點,企業開始主動補庫存,企業盈利逐漸改善,這預示著進入復蘇的“中周期”階段。隨著居民和企業收入的全面改善,消費提高、企業擴大資本開支,制造業投資上升,這才意味著一輪上行周期漸進尾聲。

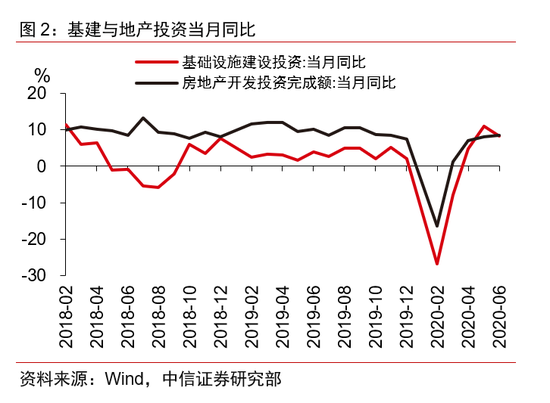

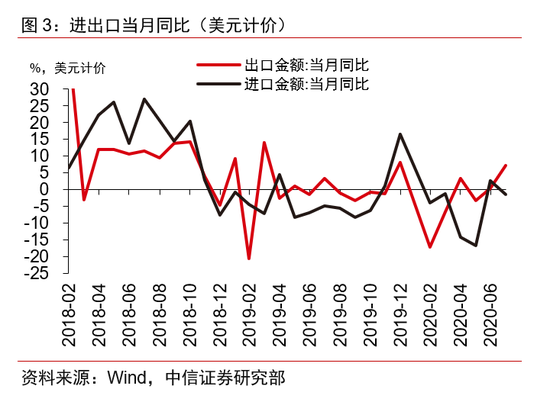

目前“前周期”變量已經全面修復。基建投資方面,5月當月專項債發行達1.03萬億,遠高于往年同期,6-7月因為特別國債的發行讓路,專項債發行進度放緩,分別為1175.75億、958.62億,但前期發行資金已逐步撥付使用并形成實物工作量,有效拉動了基建投資。5月基建投資增速為10.9%,單月同比首次重回兩位數區間;6月基建投資增速為8.5%,雖略有回落但仍保持在同期較高水平。由于今年下半年財政擴張力度高于去年,預計基建投資仍將維持高位。房地產投資方面,整體政策基調仍是“房住不炒、一城一策、因城施策”,以及“穩房價、穩地價、穩預期”,但在今年信用環境整體寬松以及房地產銷售較好的條件下,地產新開工面積當月同比增速3月以來呈現逐月修復的趨勢,與整體的房地產投資月增速修復的趨勢相吻合。出口方面,7月同比正增長7.2%,超出市場預期,已基本恢復至去年年末水平,疫情下抗疫物資、消費電子等商品需求增長回落但仍在高位、傳統出口需求增速全面回升,貿易順差達到623.3億美元。

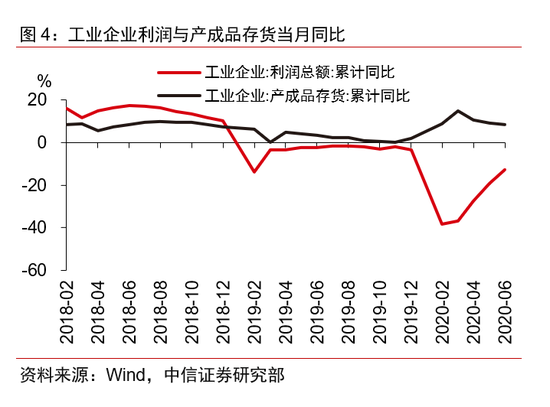

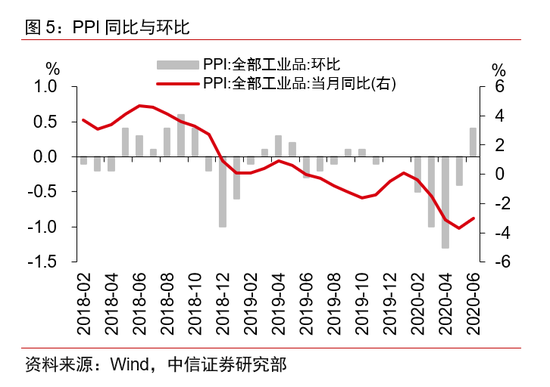

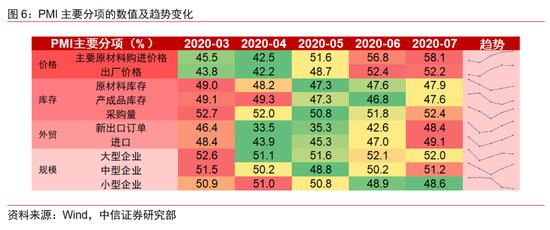

“中周期”變量以PPI為代表,出現了同比增速上行趨勢,但目前數值仍為負。從5月開始,PMI指標中的價格分項就出現了明顯的環比上行趨勢,到7月時,主要原材料購進價格分項錄得58.1,出廠價格分項錄得52.2,均明顯高于榮枯線。從微觀角度觀察,近期主要大宗商品價格也在上漲,帶動部分股票板塊走強。但從PPI的數值來看,環比改善的趨勢雖然非常明顯,但當前仍為負值,6月同比為-3.0%,預計未來3-5個月左右同比增速仍然會為負。工業企業利潤也在疫情之后較快恢復,但1-6月工業企業利潤同比仍為-12.8%。這些指標也說明經濟恢復的進程在從“前周期”向“中周期”過渡,但這個過程還在“進行時”。

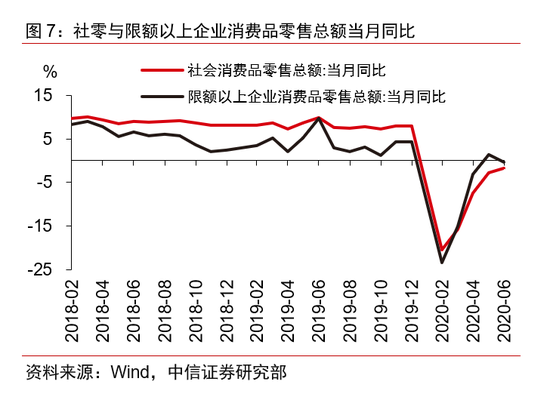

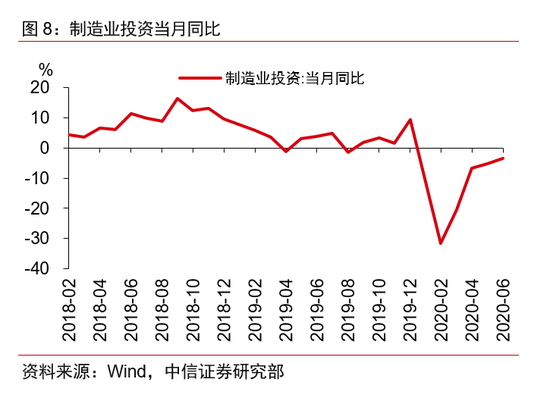

“后周期”變量的修復進程最慢,當前消費、制造業投資等“后周期”變量仍在承壓,也意味著經濟修復的進程還會持續較長時間。消費方面,隨著疫情防控已進入常態化階段,大部分線下可選消費場景恢復,但恢復力度較弱、節奏較慢,一方面與居民收入受到沖擊有關,另一方面也與國內零星的疫情反復所帶來的局部地區管控趨嚴有關。制造業投資方面,一般需要等到企業的收入和現金流明顯修復,再加上企業家對未來經濟向好的預期更明確,才會呈現出明顯擴大的企業資本開支,這可能至少需要等到年底。從這個角度來說,“后周期”變量的慢修復,也意味著經濟向好的趨勢會進一步延續。我們判斷,在二季度經濟數據超出市場預期的基礎上,下半年經濟會“乘勢而上”,達到6-7%的增速水平。

▌ 從“庫存周期”的角度判斷

一般認為,庫存周期隨著經濟運行的短周期波動產生,會依次出現“主動去庫→被動去庫→主動補庫→被動補庫”的過程。在經濟下行時,企業停止擴大再生產,主動地轉向去庫存階段。經濟觸底反彈后,企業會有一定的反應時滯,沒能來得及恰到好處地擴大再生產,庫存被動去化。隨著經濟需求逐漸上行,企業預期修復并加大生產投資,庫存與需求同步地上升,是為主動補庫存。當經濟轉為開始下行時,企業反應時滯和生產的慣性(比如一些產能投放后生產過程就一直持續,停止成本巨大)共同作用,庫存被動增加,是為被動補庫存。

如果沒有出現新冠疫情,今年年初開始本來應該進入一輪庫存上行階段,我們在《宏觀經濟每周聚焦—該不該相信庫存周期?》(20200106)曾經做出詳細論述。但疫情沖擊下,從生產到消費的環節被暫時切斷,數據上看,一季度工業生產累計下降了8.4%,但貨物運輸量累計下降了18.4%,而疫情發生前這兩者的走勢差異不大,貨運量的大幅下降導致了產成品庫存暫時性的走高,一季度工業企業產成品存貨累計同比為14.9%。庫存的走高并不是生產過剩的信號,只是因為在疫情沖擊下(尤其是對運輸環節的沖擊)出現了一次性“補庫存”,后續應會隨著疫情的好轉而逐漸“去庫存”。實際上,預計下半年會發生被動去庫存(由于需求向好)和主動補庫存(由于預期向好)的疊加,庫存增速可能一直較高,但這也正是在疫情沖擊的特殊背景下,經濟持續恢復向好的信號。

▌ 從“利率周期”的角度判斷

一般來說,一輪完整的宏觀周期,往往經歷“衰退——復蘇——過熱——滯脹”四個階段,不同的階段,不僅有相對占優的大類資產(衰退——債券;復蘇——股票;過熱——商品;滯脹——現金),而且收益率曲線的絕對水平和彎曲程度也會隨之出現不同的變化。我們在《宏觀經濟每周聚焦:收益率曲線陡峭化透露的宏觀信號》(20200504)中做過較為詳細的闡述:根據宏觀周期理論,在衰退階段,經濟增長處于潛在增速水平以下,并且還在繼續下行,市場對經濟停滯的預期越來越強,雖然貨幣政策和財政政策已經開始發力進行逆周期調節,但是經濟下行的趨勢仍在,收益率曲線主要表現為整體向下移動。在復蘇階段,經濟開始呈現出一些企穩向好的信號,但還未出現明顯的趨勢,貨幣政策持續寬松,財政政策繼續加碼,流動性寬裕的同時經濟企穩預期出現,導致短端利率向下,而長端利率向上,收益率曲線主要表現為陡峭化。在過熱階段,隨著經濟呈現趨勢性向好,雖然逆周期政策已經在逐漸退出,但是經濟自發的周期性趨勢力量繼續發揮作用。投資需求旺盛,資金供不應求,利率中樞出現上移。這個時期,通脹也出現了一定的壓力,市場開始預期貨幣政策會因為通脹壓力變得更為審慎,一定程度上也會促進收益率曲線上移。在滯脹階段,通脹仍然在自然通脹率之上,但是經濟已經開始逐漸放緩,甚至回落到潛在增速以下。在悲觀的經濟增長預期下,長端利率開始下降,而貨幣政策在穩增長和控通脹之間的微妙平衡并不能促進短端利率明顯下降,這時候收益率曲線主要表現為扁平化。滯脹階段之后,一般經濟會再次進入衰退,形成新一輪周期。

隨著經濟的周期性波動,利率曲線也會出現“陡峭化——向上平移——扁平化——向下平移”的周期性運動,即便是長期利率有可能出現中樞下移,仍然不會改變利率在中短期內的周期性波動行為。從經濟形勢來看,復工復產逐月好轉,第二季度經濟增長明顯好于預期,以CPI衡量的通脹水平暫無壓力,這反映了經濟進入“復蘇”象限。從利率曲線來看,5月初的時候出現了明顯的“陡峭化”,近3個月以來,利率曲線“陡峭化”開始逐漸恢復正常,而且出現了一定程度的向上平移,這也反映了經濟正在從“復蘇”象限向著更好的方向運行。從利率水平當前所處于的歷史分位數來看,這一過程仍然會持續,經濟料將在下半年逐漸恢復到疫前水平,利率也可能會延續均值回歸的過程。

(本文作者介紹:中信證券首席經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。