文/新浪財經意見領袖專欄作家 張瑜、高拓

主要觀點

一、下半年財政支出增速的一個謬誤

今年上半年財政支出進度明顯偏慢,“一本賬”一般公共預算支出在傳統支出大月6月下滑14.4%,市場對下半年財政發力空間抱有期待,并普遍采用合并一、二本賬的廣義財政視角觀察下半年財政發力空間。其中一種常見說法為“全年廣義財政支出將達37.39萬億,下半年廣義財政支出至少要增長24%左右”,我們認為這種說法存在謬誤。

(一)這種說法錯在哪里?

“全年要花37.39萬億”應是將一、二本賬支出預算目標24.79萬億與12.61萬億直接加總的結果,這種算法高估了廣義財政支出目標:由于二本賬預算支出為“相關支出”,本身已包含了二本賬收大于支資金中調入一本賬的部分,將兩本賬支出目標簡單加總將重復計算該部分,導致全年廣義財政支出目標偏高,繼而導致據此計算的下半年廣義財政支出增速偏高。

(二)什么是二本賬調入?這種現象是今年特有的嗎?

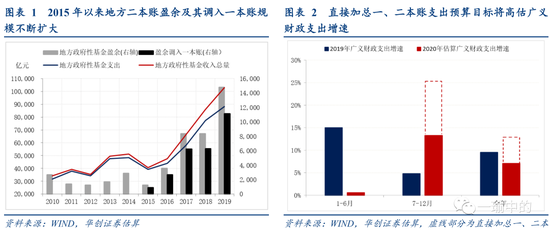

“以收定支”意味著二本賬收大于支是一種常態,而近年來新增專項債發行規模不斷擴大,導致二本賬盈余不斷增長,“自求平衡”要求這部分盈余要么調給其他“賬本”使用,要么在二本賬內部及時消化,兩者分別對應了“調入一般公共預算資金”和“結轉下年支出”兩條使用路徑。 2015~2019年,從二本賬調入一本賬的部分已由不足1000億上升到1.2萬億。

(三)今年二本賬調入的規模能達到多少?

考慮兩種情形:一是未來財政困難局面可能延續,即便年內財政積極盤活存量補充結轉結余資金,也將盡可能多給后續年份“留余糧”,地方財政仍主要靠二本賬調入應對缺口,預計年內使用結轉結余資金0~3000億。二是今年地方財政收支壓力空前,收入預算目標可能無法完成,地方一本賬需使用的結轉結余和調入資金可能較2.11萬億更多,預計在2.11~2.5萬億。兩種情形下全年二本賬調入規模在1.73~2.12萬億。

(四)下半年廣義財政支出增速是多少?

將約2萬億重復計算的二本賬調入部分剔除后,下半年政府性基金支出增速區間10.1%~17.3%(二季度39.4%),對應下半年廣義財政支出增速區間12.7%~15%(二季度4.1%)。可見“24%左右”的下半年廣義財政支出增速存在明顯高估。

二、每周經濟觀察

需求端,螺紋的表觀消費出現明顯上行,顯示降雨季過后,基建、地產施工在8月明顯好轉。地產景氣依然較高。生產端,水泥價格止跌回升。與螺紋表觀消費回升交叉驗證,基建、地產施工鏈條在明顯好轉。通脹方面,食品價格回落,豬肉價格高位震蕩,雞蛋、蔬菜價格上揚。資金方面,國債長端利率上行,貨幣政策定力增強。地方債方面,新增專項債節奏再起,半月發行已近3000億。進出口方面,7月國內出口大超預期,上調全年出口增速預測值(由-7%上修至-2.5%~2%區間)。匯率方面,本周美元指數繼續下行,中美情緒突變仍會是人民幣匯率的潛在風險點。

風險提示:全球疫情反復。

報告目錄

報告正文

一

下半年財政支出增速的一個謬誤

今年上半年財政支出進度明顯偏慢,“一本賬”一般公共預算支出在傳統支出大月6月下滑14.4%,市場對下半年財政發力空間抱有期待。由于近年來“二本賬”政府性基金規模擴張較快,加之今年增量明顯的3.75萬億專項債與1萬億抗疫特別國債也都計入二本賬,市場普遍采用合并一、二本賬的廣義財政視角觀察下半年財政發力空間,其中一種常見說法為:“上半年廣義財政支出同比增速僅有0.58%,花了16.16萬億,而全年要花37.39萬億,為完成預算下半年要加班加點花錢,至少要花21.23萬億,考慮到去年下半年一共花了不到17萬億,今年下半年的廣義財政支出至少要增長24%左右”。我們認為這種說法存在謬誤。

(一)這種說法錯在哪里?

“全年要花37.39萬億”應是將一、二本賬支出預算目標24.79萬億與12.61萬億直接加總的結果,這種算法高估了廣義財政支出目標:由于二本賬預算支出為“相關支出”,本身已包含了二本賬收大于支資金中調入一本賬的部分,將兩本賬支出目標簡單加總將重復計算該部分,導致全年廣義財政支出目標偏高,繼而導致據此計算的下半年廣義財政支出增速偏高。

(二)什么是二本賬調入?這種現象是今年特有的嗎?

首先明確二本賬的基本概念:政府性基金預算編制遵循“以收定支、專款專用、收支平衡、結余結轉下年安排使用”的原則,政府性基金支出根據政府性基金收入情況安排,自求平衡。“以收定支”意味著二本賬收大于支是一種常態,而近年來新增專項債發行規模不斷擴大,導致二本賬盈余不斷增長,“自求平衡”要求這部分盈余要么調給其他“賬本”使用,要么在二本賬內部及時消化,兩者分別對應了“調入一般公共預算資金”和“結轉下年支出”兩條使用路徑。其中調入一本賬部分占比約75%,結轉二本賬下年支出的部分占比約25%。2015~2019年,從二本賬調入一本賬的部分已由不足1000億上升到1.1萬億。

(三)今年二本賬調入的規模能達到多少?

今年二本賬調入的規模能達到多少?地方一本賬的收支缺口要么通過使用存量資金——地方結轉結余資金彌補,要么通過從二、三本賬當年的盈余調入。根據預算安排,今年地方財政預算調入資金及使用結轉結余2.11萬億,但兩部分各自數額不予公布。我們估算上年末地方結轉結余資金余額已不足2000億,意味著今年一本賬收支缺口將主要依靠調入資金彌補,主要考慮兩種情形:

一是未來財政困難局面可能延續,即便年內財政積極盤活存量補充結轉結余資金,也將盡可能多給后續年份“留余糧”,地方財政仍主要靠二本賬調入應對缺口,預計年內使用結轉結余資金0~3000億。二是今年地方財政收支壓力空前,收入預算目標可能無法完成,地方一本賬需使用的結轉結余和調入資金可能較2.11萬億更多,預計在2.11~2.5萬億。兩種情形下全年二本賬調入規模在1.73~2.12萬億。

(四)下半年廣義財政支出增速是多少?

將約2萬億重復計算的二本賬調入部分剔除后,下半年政府性基金支出增速區間10.1%~17.3%(二季度39.4%),對應下半年廣義財政支出增速區間12.7%~15%(二季度4.1%)。可見“24%左右”的下半年廣義財政支出增速存在明顯高估。

二

每周經濟觀察

(一)需求:螺紋消費明顯上行

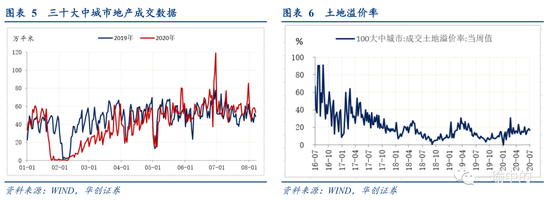

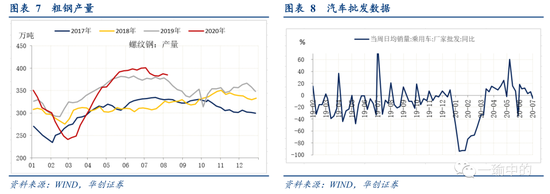

本周需求端,值得關注的數據是螺紋的表觀消費出現明顯上行,顯示降雨季過后,基建、地產施工在8月明顯好轉。具體數據方面,8月7日當周,螺紋表觀消費量高達393.9萬噸,上周為367萬噸。盡管與4月、5月的高點尚有差距,但本周表觀消費量是近8周以來最高值,后續預計會繼續上行。其他數據方面,地產景氣依然較高。本周周一至周五,30大中城市合計成交面積同比為15.6%。7月同比為11.5%,6月為9.4%。汽車數據上周有所回落,7月31日當周,零售同比為9%,7月26日當周為20%,7月月度看,零售同比為6.1%。預計7月社零中,汽車零售同比也在5%附近,會明顯好于6月的-8%。

(二)生產:水泥價格止跌上行

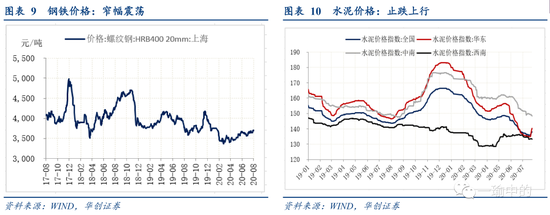

生產端,本周值得關注的是水泥價格止跌回升。與螺紋表觀消費回升交叉驗證,基建、地產施工鏈條在明顯好轉。具體數據方面,本周全國水泥價格指數同比為1.6%,上周為-0.2%。其中華東地區水泥價格大幅上行,本周同比4%,上周為同比-0.3%。今年雨季影響,水泥價格在7月大幅下跌,華東地區7月下跌6%,而去年7月,僅下跌3%。其他數據看,汽車批發數據略有回落,7月31日當周同比為-5%,7月26日當周同比為6%。螺紋產量尚未出現回升,8月7日當周為384萬噸,7月31日為387萬噸,7月24日為382萬噸。截止至8月7日,螺紋的廠庫+社庫為1208萬噸,環比上周減少9萬噸,螺紋開始去庫。價格端看,螺紋鋼價格小窄幅震蕩,波動不大。螺紋鋼HRB400 20mm上海8月7日價格為3700元/噸,7月31日為3640元/噸。

(三)通脹:食品價格回落,豬肉價格高位震蕩

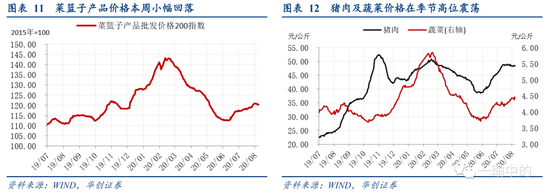

本周食品價格整體小幅回落,豬肉、蔬菜價格高位震蕩,水果價格下調。菜籃子價格200指數收于120.45,環比下跌0.35%(前值上漲1.68%)。本周豬肉價格依然維持在48-48.5元/公斤的窄區間內震蕩,蔬菜價格環比無漲跌,持平于4.4元/公斤。雞蛋價格繼續上行但勢頭減緩,本周環比上漲4.44%。菜籃子價格小幅下行,主要受到了水果及水產品價格的拖累。

受非洲豬瘟影響,近期尤其是南方生豬出欄依舊沒有明顯修復,養殖場降低出欄體重,而需求端相對穩定,支撐價格維持高位。同時雞蛋方面,銷區價格穩定,但產區價格回調,受到近期冷庫雞蛋出貨量提升影響。

(四)資金:國債長端利率上行,貨幣政策定力增強

本周五,DR007收于2.2012%,DR001收于2.0532%,環比分別變化-3.55bps、+23.67bps。1年期、5年期、10年期國債收益率分別報2.2225%、2.8311%、2.9918%,較上周五分別變化-2.03bps、+12.89bps、+2.54bps。

本周央行凈回籠流動性2700億元,基本未有續作到期逆回購,資金利率維持窄幅震蕩,周五小幅上行,DR007繼續以OMO7天利率為中樞波動。經濟基本面延續修復態勢,7月出口同比+7.2%改善進一步明確,但出口的回升基本在市場預期之內,因此對債市影響有限。7月6日,央行發布二季度貨幣政策執行報告,相較二季度,三季度貨幣政策雖然仍未退出寬松,但邊際上定力將進一步增強,貨幣政策的核心從“逆周期調控和防止脫實向虛”間的平衡,轉變為“防長期風險和當下穩增長”間的均衡,預計貨幣政策的量價操作也將從“給量不給價”到“量價雙穩”。MLF利率和OMO7天利率為央行利率調控的信號,未來同期限同業存單利率和DR007將大致在對應政策利率附近波動。

(五)地方債:新增專項債節奏再起,半月發行已近3000億

專項債發行高峰如期而至。截至8月7日,8月預告發行(發行起始日最晚為8月13日)和已發行專項債合計已達2919億(6-7月合計新增發行專項債僅為1159億),預計8月新增專項債發行可接近6000億,同比增幅約3000億。年內共新增發行地方債30340億,完成全年發行計劃(47300億)的64.1%。其中,一般債發行6218億,完成全年計劃(9800億)的63.5%,專項債發行24122億,完成全年計劃(37500億)的64.3%。本周專項債新增發行1461億,其中420億為棚改專項債,再融資發行5億。下周專項債預告新增發行1458億,其中188億為棚改專項債。下周專項債再融資預告發行576億。本周一般債新增發行589億,再融資發行215億。下周一般債預告新增發行1046億,再融資預告發行769億。

(六)進出口:7月國內出口大超預期,上調全年出口增速預測值

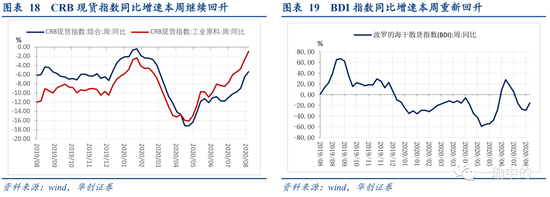

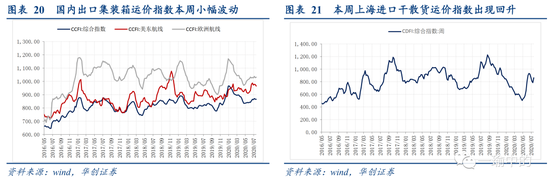

本周CRB現貨指數同比-5.38 %,增速繼續回升,工業原料價格指數同比-0.95%;BDI指數同比-15.7%,本周增速重新回升;國內出口集裝箱運價指數本周小幅波動,美東航線有所回落,歐洲航線小幅回升,上海進口干散貨運價指數出現回升,同比增速錄得-14.68%。

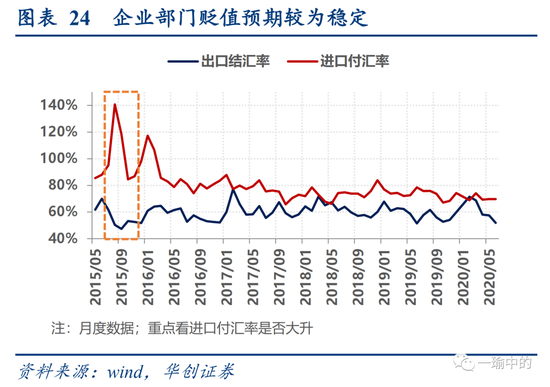

本周發布的7月國內出口增速同比+7.2%(前值+0.5%);進口同比-1.4%(前值+2.7%);貿易順差623.3億美元(前值464.2億美元),出口再度大超預期,從產品類別看勞動密集型產品、機電與高新技術產品出口均在持續提升,或與海外復工持續推進有關。同時我們上調對2020年全年出口增速的預測值,由-7%上修至-2.5%~2%區間。

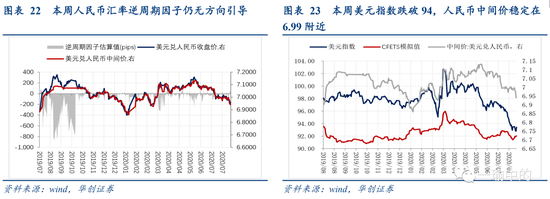

(七)匯率:美元指數繼續下行,人民幣匯率再度走強

本周美元指數繼續下行,人民幣匯率中間價升值至6.94附近。美元指數方面,本周歐元區PMI終值超預期,而美國新一輪財政刺激政策遲遲無法達成一致,歐元兌美元繼續走強,美元呈現被動貶值,美元指數持續走低,收盤價最低達到92.7899。人民幣匯率方面,在美元弱勢的背景下,人民幣匯率走強,中間價升值至6.94附近,同時逆周期因子維持在退出狀態,無明顯方向引導。不過,近期美國對中國科技、企業上市等領域政策頻出,中美情緒突變仍會是人民幣匯率的潛在風險點。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。