安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場(chǎng)資訊→【下載地址】

轉(zhuǎn)自:華爾街見(jiàn)聞

新近數(shù)據(jù)傳來(lái)了從生產(chǎn)者物價(jià)方面看通脹還在下行的好消息。美國(guó)12月PPI同比增長(zhǎng)1%,增速低于預(yù)期,環(huán)比還下降0.1%,并未如分析師所料增長(zhǎng)0.1%,連續(xù)三個(gè)月未增長(zhǎng),創(chuàng)2020年來(lái)最長(zhǎng)止跌期;12月核心PPI同比增長(zhǎng)意外放緩至1.8%,創(chuàng)三年最低增速,環(huán)比未如預(yù)期加快增長(zhǎng),而是持平11月的零增長(zhǎng),

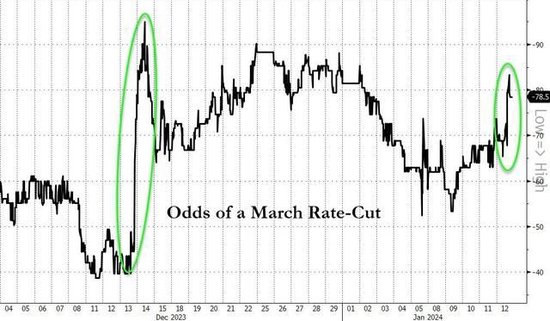

在周四公布的CPI超預(yù)期升溫打擊降息預(yù)期后,PPI數(shù)據(jù)重振預(yù)期。投資者又開始加碼押注美聯(lián)儲(chǔ)3月啟動(dòng)降息。芝商所(CME)工具顯示,期貨市場(chǎng)預(yù)計(jì)的3月降息概率周五盤中從周四的73%升至81%。PPI公布后,美國(guó)國(guó)債價(jià)格跳漲,收益率盤中跳水,對(duì)利率敏感的兩年期美債收益率較日高回落近17個(gè)基點(diǎn),降至2023年5月以來(lái)低位;美股期貨短線拉升,主要美股指全線高開。

周五美國(guó)PPI公布后,市場(chǎng)對(duì)美聯(lián)儲(chǔ)3月降息的預(yù)期概率回升到80%以上

市場(chǎng)預(yù)計(jì)的2024年全年降息幅度達(dá)到170個(gè)基點(diǎn),創(chuàng)最高紀(jì)錄,定價(jià)充分體現(xiàn)了年內(nèi)六次25個(gè)基點(diǎn)的降息,且第七次降息的概率達(dá)65%。

市場(chǎng)預(yù)期的2024年全年降息幅度升至170個(gè)基點(diǎn),創(chuàng)新高

主要股指盤中均曾轉(zhuǎn)跌,雖然微軟繼續(xù)創(chuàng)歷史新高,奪走蘋果的最高市值公司寶座,但特斯拉、英偉達(dá)等部分科技股下跌壓制大盤,財(cái)報(bào)季開始影響一些龍頭股。醫(yī)療保健巨頭聯(lián)合健康四季度醫(yī)療損失率(MCR)超預(yù)期升至85%,令投資者擔(dān)心醫(yī)療成本問(wèn)題可能持續(xù)2024年全年,聯(lián)合健康領(lǐng)跌道指成分股。華爾街巨頭財(cái)報(bào)喜憂參半:摩根大通凈利息收入創(chuàng)單季新高,全年?duì)I收利潤(rùn)雙創(chuàng)新高,美國(guó)銀行賬面仍有債券浮虧近千億,花旗四季度由盈轉(zhuǎn)虧,宣布裁員2萬(wàn)人,富國(guó)銀行四季度利潤(rùn)高于預(yù)期,但警告2024年凈利息收入恐劇減多達(dá)9%。金融板塊盤中轉(zhuǎn)跌,未能提振大盤。

匯市方面,美元指數(shù)在PPI公布后回吐漲幅轉(zhuǎn)跌,美股盤中重回漲勢(shì),較一周前大致平盤收官。加密貨幣繼續(xù)震蕩。比特幣現(xiàn)貨ETF在美上市后,韓國(guó)金融監(jiān)管機(jī)構(gòu)做出正式回應(yīng),警告國(guó)內(nèi)券商,從事任何國(guó)外上市比特幣現(xiàn)貨ETF的經(jīng)紀(jì)活動(dòng)都可能違法。比特幣盤中加速下跌,盤中跌破4.4萬(wàn)美元,較周四ETF上市首日所創(chuàng)的兩年來(lái)高位回落超過(guò)5000美元,抹平本周前幾日ETF上市樂(lè)觀情緒帶來(lái)的漲幅。

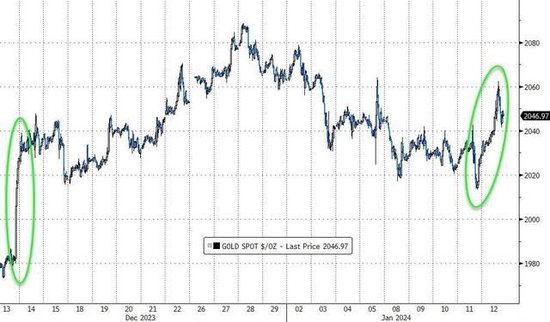

大宗商品中,紅海沖突升級(jí),助推國(guó)際原油大反彈,盤中一度漲超4%,避險(xiǎn)資產(chǎn)黃金也強(qiáng)勢(shì)反攻,期金盤中漲超2%,收漲超1%,創(chuàng)上月美聯(lián)儲(chǔ)會(huì)議釋放鴿派大轉(zhuǎn)向信號(hào)以來(lái)最佳單日表現(xiàn)。據(jù)央視報(bào)道,也門胡塞武裝證實(shí)也門多地遭美英空襲,其發(fā)言人表示,空襲缺乏正當(dāng)理由,胡塞武裝將繼續(xù)針對(duì)與以色列相關(guān)船只進(jìn)行打擊。空襲后多家油輪在紅海轉(zhuǎn)向,供給恐慌加劇。分析人士認(rèn)為,若沖突蔓延,可能威脅整個(gè)途經(jīng)波斯灣航道的貿(mào)易,油價(jià)將繼續(xù)上漲。

本周黃金戲劇性反轉(zhuǎn),前四日跌跌不休,到周五絕地反擊,一舉抹平四日跌幅,沖上一周多來(lái)高位。而原油周五盤中逐步回吐多數(shù)漲幅,盡管周四和周五反彈,最終仍未能扭轉(zhuǎn)全周跌勢(shì)。本周原油繼續(xù)得到中東局勢(shì)緊張帶來(lái)的上行動(dòng)力,不過(guò),沙特超預(yù)期下調(diào)銷往亞洲的原油售價(jià)、美國(guó)上周石油庫(kù)存超預(yù)期大增,都強(qiáng)化了油市對(duì)需求前景的擔(dān)憂,壓制油價(jià)上漲。

美國(guó)天然氣則保持開年以來(lái)的優(yōu)異表現(xiàn),新年前兩周每周都兩位數(shù)大漲。得州即將面臨嚴(yán)峻的暴風(fēng)雪天氣,周五天然氣期貨加速上漲,地區(qū)現(xiàn)貨氣價(jià)更是暴漲。當(dāng)天媒體獲悉,美國(guó)關(guān)鍵天然氣輸送樞紐——路易斯安那州Henry Hub的本周末天然氣現(xiàn)貨價(jià)格飆漲超400%。

聯(lián)合健康領(lǐng)跌道指 特斯拉拖累標(biāo)普 微軟收盤市值超蘋果 財(cái)報(bào)后花旗漲 小摩、美銀、富國(guó)跌

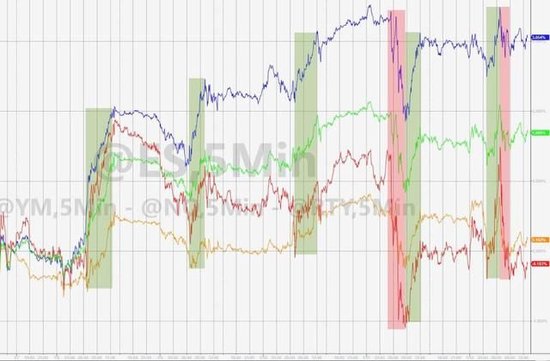

三大美國(guó)股指早盤總體高開低走,午盤曾集體下跌。納斯達(dá)克綜合指數(shù)盤初曾漲0.5%,標(biāo)普500指數(shù)盤初曾漲近0.5%,早盤和午盤不止一次轉(zhuǎn)跌,早盤刷新日低時(shí),納指跌近0.3%,標(biāo)普跌逾0.2%。而道瓊斯工業(yè)平均指數(shù)高開低走,盤初漲超110點(diǎn)、漲0.3%,開盤不到半小時(shí)后轉(zhuǎn)跌,早盤刷新日低時(shí)跌逾240點(diǎn),跌超0.6%,午盤跌幅有所收窄。

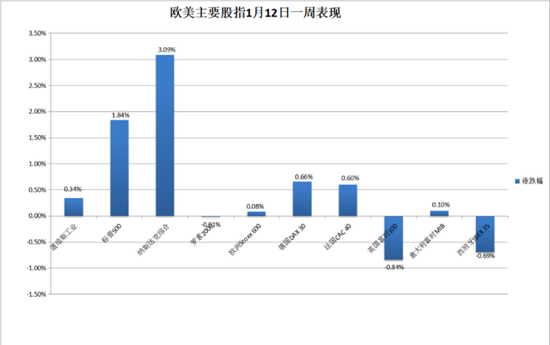

最終,三大指數(shù)中僅道指收跌,跌幅118.04點(diǎn)、或0.31%,報(bào)37592.98點(diǎn),跌落連漲兩日刷新的1月2日以來(lái)高位。納指收漲0.02%,報(bào)14972.76點(diǎn),在周四大致收平后,繼續(xù)企穩(wěn)于12月29日以來(lái)收盤高位。周四小幅回落的標(biāo)普收漲0.08%,報(bào)4783.83點(diǎn),刷新周三所創(chuàng)的2022年1月4日以來(lái)收盤高位。

價(jià)值股為主的小盤股指羅素2000收跌0.23%,連跌兩日,兩日刷新12月13日以來(lái)收盤低位。科技股為重的納斯達(dá)克100指數(shù)收漲0.07%,連漲六日至12月28日以來(lái)高位。衡量納斯達(dá)克100指數(shù)中科技業(yè)成份股表現(xiàn)的納斯達(dá)克科技市值加權(quán)指數(shù)(NDXTMC)收漲近0.3%,六連漲,三日連創(chuàng)收盤歷史高位,本周累漲5.3%。

本周三大股指均累漲,主要得益于周一大漲。周一漲2.2%的納指累漲3.09%,創(chuàng)11月23日一周以來(lái)、將近兩個(gè)月最大周漲幅,周一漲1.41%的標(biāo)普累漲1.84%,周一漲超200點(diǎn)的道指累漲0.34%,和累漲3.23%的納斯達(dá)克100一道,在上周錄得2024年首周開門黑后反彈。而此前連跌兩周的羅素2000微幅累跌0.01%,幾乎持平一周前水平。

主要美股指本周大多累漲,納指漲超3%,創(chuàng)11月下旬以來(lái)最大周漲幅,小盤股指幾乎平盤

道指成分股中,公布財(cái)報(bào)的聯(lián)合健康(UNH)早盤跌超4%,收跌近3.4%領(lǐng)跌,連鎖藥店巨頭Walgreens跌近3.2%,在美國(guó)聯(lián)邦航空管理局(FAA)計(jì)劃加強(qiáng)對(duì)其生產(chǎn)和制造的監(jiān)督之際,波音跌2.2%,跌幅位居第三。

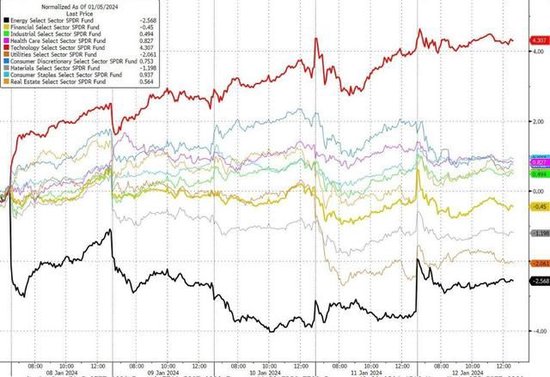

標(biāo)普500各大板塊中,周五有四個(gè)未收漲,特斯拉所在的非必需消費(fèi)品領(lǐng)跌,跌近1.1%,聯(lián)合健康所在的醫(yī)療板塊跌0.3%,摩根大通等大行所在的金融板塊早盤轉(zhuǎn)跌,收跌逾0.2%,工業(yè)微跌。收漲的七個(gè)板塊中,原油大漲支持的能源漲近1.3%領(lǐng)漲,其他板塊漲不足0.8%。

本周共四個(gè)板塊累跌,能源跌約2.4%,公用事業(yè)跌近1.9%,材料跌1%,金融跌0.5%。英偉達(dá)等芯片股和微軟所在的IT累漲約4.9%,谷歌和Meta所在的通信服務(wù)漲超3.4%,非必需消費(fèi)品和必需消費(fèi)品都漲超1%。

標(biāo)普各板塊ETF中,本周能源表現(xiàn)最差,IT表現(xiàn)最好

龍頭科技股大多收漲,但特斯拉繼續(xù)下挫。在中國(guó)啟動(dòng)新年首次汽車降價(jià)、柏林工廠將因紅海局勢(shì)暫停大部分生產(chǎn)后,特斯拉午盤曾跌4.4%,收跌近3.7%,連跌四日,刷新11月10日以來(lái)收盤低位,本周累跌7.8%,連跌四周。

FAANMG六大科技股中,F(xiàn)acebook母公司Meta收漲1.3%,反彈至2021年9月以來(lái)收盤高位;微軟收漲1%,連漲五日、連續(xù)三日創(chuàng)收盤歷史新高;蘋果“預(yù)言帝”、分析師郭明錤稱Vision Pro預(yù)售前備貨6到8萬(wàn)臺(tái)、勢(shì)將“銷售一空”后,蘋果盤初漲0.6%,盤中多次轉(zhuǎn)跌,包括被機(jī)構(gòu)Hedgeye列為最新做空目標(biāo)、預(yù)計(jì)蘋果股價(jià)將跌30%后,最終收漲近0.2%,在周四回落后反彈;周四回落的谷歌母公司Alphabet收漲0.4%,刷新周三所創(chuàng)的2022年2月以來(lái)收盤高位;而周四連漲五日至收盤歷史高位的亞馬遜收跌近0.4%;周四媒體稱其廣告分層計(jì)劃月活用戶已超2300萬(wàn)后,奈飛漲勢(shì)消減,微幅收跌,企穩(wěn)于周四所創(chuàng)的2022年1月以來(lái)收盤高位。

以上科技股本周均累漲,亞馬遜漲近6.5%,Meta漲6.4%,微軟漲5.6%,Alphabet漲5.1%,奈飛漲3.8%,蘋果漲2.6%、漲幅墊底,未能抹平接連遭機(jī)構(gòu)下調(diào)評(píng)級(jí)的上周將近6%的跌幅。

到周五收盤,微軟的市值達(dá)到2.89萬(wàn)億美元,超過(guò)了蘋果的2.87萬(wàn)億美元,自2021年11月17日以來(lái),微軟首次奪走蘋果的美股最高市值公司桂冠。

七大科技股中,本周特斯拉表現(xiàn)最差,微軟周五市值超過(guò)蘋果,

周四總體反彈的芯片股回落,費(fèi)城半導(dǎo)體指數(shù)和半導(dǎo)體行業(yè)ETF SOXX早盤轉(zhuǎn)跌,收跌0.4%左右,均跌落周四刷新的12月29日以來(lái)收盤高位,本周分別累漲3%和2.9%。標(biāo)普500的IT板塊成份股中,英偉達(dá)早盤總體保持跌勢(shì),刷新日低時(shí)跌近0.9%,收跌0.2%,終結(jié)六日連漲,最近五個(gè)交易日內(nèi)首日未創(chuàng)盤中和收盤歷史新高,本周累漲11.4%;到收盤,英特爾、美光科技跌超1%,AMD跌1%。

包括蘋果、微軟、Alphabet、Meta、亞馬遜、英偉達(dá)、特斯拉在內(nèi),七大科技股本周總體大幅累漲,創(chuàng)11月23日一周以來(lái)最大周漲幅,直接幫助納指創(chuàng)同期最佳單周表現(xiàn)。

微軟、英偉達(dá)等七大科技股本周創(chuàng)11月下旬以來(lái)最大周漲幅

銀行股指數(shù)繼續(xù)齊跌。整體銀行業(yè)指標(biāo)KBW銀行指數(shù)(BKX)收跌近1.1%,連跌四日至12月20日以來(lái)低位,本周累跌3.1%;地區(qū)銀行指數(shù)KBW Nasdaq Regional Banking Index(KRX)收跌0.9%,地區(qū)銀行股ETF SPDR標(biāo)普地區(qū)銀行ETF(KRE)收跌1.3%,均連跌兩日至12月12日以來(lái)低位,本周分別累跌2%和2.8%。

公布財(cái)報(bào)的大銀行中,摩根大通盤初漲3.5%,早盤轉(zhuǎn)跌,收跌0.7%;花旗盤初漲超3%,早盤轉(zhuǎn)跌后午盤轉(zhuǎn)漲,收漲1%;美國(guó)銀行開盤即跌超2%,收跌逾1%;富國(guó)銀行低開低走,收跌3.3%。還未公布財(cái)報(bào)的大行中,摩根士丹利收跌約0.9%,高盛跌0.5%。

周五公布財(cái)報(bào)的大銀行大多股價(jià)下跌

熱門中概股總體回落。納斯達(dá)克金龍中國(guó)指數(shù)(HXC)收跌近1.5%,在周四終結(jié)五連跌后回落,本周累跌3.9%。中概ETF KWEB和CQQQ分別收跌約0.8%和1%。造車新勢(shì)力齊跌,收盤時(shí),理想汽車跌超4%,小鵬汽車跌近4%,蔚來(lái)汽車跌超3%。其他個(gè)股中,到收盤,比特幣礦機(jī)巨頭嘉楠科技(CAN)跌近9%,同行億邦國(guó)際(EBON)跌逾15%,百度跌近3%,京東、B站跌超1%,拼多多跌1%,阿里巴巴跌近0.8%,而達(dá)達(dá)漲近5%,自周一披露發(fā)現(xiàn)2023年廣告收入或被夸大后首次上漲,本周累跌53%,網(wǎng)易漲0.7%,騰訊粉單漲近0.4%。

波動(dòng)較大的個(gè)股中,紅海緊張局勢(shì)升級(jí)、多家油輪在紅海轉(zhuǎn)向,以星航運(yùn)美股(ZIM)早盤曾漲12%,午盤轉(zhuǎn)跌,收跌1.9%;而波音將面臨更嚴(yán)格生產(chǎn)監(jiān)督后,航空股普跌,美聯(lián)航(UAL)、美國(guó)航空(AAL)、達(dá)美航空(DAL)分別受到10.6%、9.5%、9%;周四沖高回落收跌6.7%后,美國(guó)最大加密貨幣交易所Coinbase(COIN)進(jìn)一步下行,收跌近7.4%。

此外,上市首日也沖高回落的比特幣現(xiàn)貨ETF次日齊跌,收盤時(shí)至少跌5%,灰度旗下轉(zhuǎn)為ETF的Grayscale Bitcoin Trust BTC Fund(GBTC)跌約5.2%,貝萊德旗下iShares Bitcoin Trust(IBIT)6.2%。

貝萊德旗下的比特幣現(xiàn)貨ETF上市兩日跌超10%

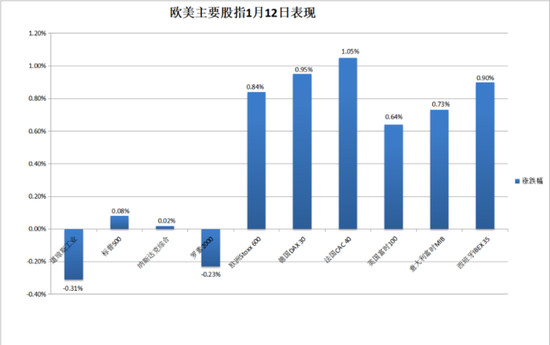

美國(guó)PPI令降息希望回暖,也助推連跌三日的泛歐股指反彈。歐洲斯托克600指數(shù)不但脫離周四刷新的四周來(lái)收盤低位,而且創(chuàng)2024年初以來(lái)兩周內(nèi)最大日漲幅。主要?dú)W洲國(guó)家股指周五齊漲,德法意西股和連跌三日的英股均反彈。

各板塊中,領(lǐng)漲的工業(yè)漲1.8%,傳媒漲1.7%,零售、對(duì)利率敏感的房產(chǎn)、科技也都漲超1%。個(gè)股中,因需求放緩形勢(shì)惡化而發(fā)出盈利警告、下調(diào)指引后,英國(guó)奢侈品零售商Burberry盤中曾跌約14.6%,創(chuàng)十年最大盤中跌幅,收跌5.5%;紅海沖突威脅當(dāng)前,兩家航運(yùn)巨頭馬士基和Hapag Lloyd分別收跌0.4%和2.1%;而公布飛機(jī)訂單創(chuàng)年度新高并確認(rèn)2023年交付量增長(zhǎng)11%后,空客漲3.7%。

憑借周五大反彈,本周斯托克600指數(shù)微幅累漲,在上周止步七周連漲后勉強(qiáng)止跌。各國(guó)股指全周漲跌各異,上周回落的德股反彈,法股結(jié)束連跌三周,意股連漲兩周,而英股連跌兩周,上周反彈的西股回落。

各板塊中,在周五大漲的支持下,工業(yè)和傳媒本周都累漲超2%,科技得以本周漲超1%,房產(chǎn)得以扭轉(zhuǎn)前四日累計(jì)跌勢(shì)轉(zhuǎn)漲,前兩周領(lǐng)漲的醫(yī)療本周漲超1%,而上周漲超2%、漲幅居前的銀行累跌2.7%,受累于周四一日跌1.9%,油氣累跌3.5%,主要源于沙特下調(diào)原油售價(jià)后首日、本周一跌2.7%。

兩年期德債收益率一日降超10個(gè)基點(diǎn) PPI后兩年期美債收益率跳水17個(gè)基點(diǎn)

連日下跌的歐洲國(guó)債價(jià)格反彈,收益率盤中追隨美債下行。到債市尾盤,英國(guó)10年期基準(zhǔn)國(guó)債收益率收?qǐng)?bào)3.79%,日內(nèi)降約5個(gè)基點(diǎn);2年期英債收益率收?qǐng)?bào)4.14%,日內(nèi)降約9個(gè)基點(diǎn);基準(zhǔn)10年期德國(guó)國(guó)債收益率收?qǐng)?bào)2.18%,日內(nèi)降約5個(gè)基點(diǎn),美國(guó)PPI公布前曾升破2.22%刷新日高,公布后迅速轉(zhuǎn)降;2年期德債收益率收?qǐng)?bào)2.51%,日內(nèi)降約11個(gè)基點(diǎn)。

本周歐債表現(xiàn)不一,短債的收益率回落,長(zhǎng)債的繼續(xù)上行,但升幅遠(yuǎn)不及上周,體現(xiàn)投資者消化歐洲央行的降息預(yù)期。上周升約26個(gè)基點(diǎn)的10年期英債收益率累計(jì)升約1個(gè)基點(diǎn);上周升約13個(gè)基點(diǎn)的10年期德債收益率升約3個(gè)基點(diǎn),連升三周;而2年期英債收益率累計(jì)降約7個(gè)基點(diǎn),同期德債收益率降約5個(gè)基點(diǎn)。

美國(guó)10年期基準(zhǔn)國(guó)債收益率在美國(guó)PPI公布前曾觸及4.0%刷新日高,PPI公布后迅速回到4.0%下方,美股盤初曾下破3.92%,刷新1月4日以來(lái)低位,較日高回落約9個(gè)基點(diǎn),到債市尾盤時(shí)約為3.94%,日內(nèi)降近3個(gè)基點(diǎn),本周累計(jì)降約11個(gè)基點(diǎn)。

本周各期限美債收益率總體回落,短債收益率降幅居首

對(duì)利率前景更敏感的2年期美債收益率在歐股開盤時(shí)升破4.28%刷新日高,日內(nèi)升約4個(gè)基點(diǎn),PPI公布后迅速抹平所有升幅并下破4.20%,美股盤初曾下破4.12%,刷新2023年5月23日以來(lái)低位,較日高回落近17個(gè)基點(diǎn),到債市尾盤時(shí)約為4.14%,日內(nèi)降近11個(gè)基點(diǎn),本周累計(jì)降約24個(gè)基點(diǎn),抹平上周約13個(gè)基點(diǎn)的升幅,和十年期美債的收益率一樣,連續(xù)兩日、本周第四日下降,且最近五周內(nèi)第四周下降。

兩年期美債收益率降至約八個(gè)月來(lái)低位

PPI后美元指數(shù)一度轉(zhuǎn)跌 比特幣盤中跌破4.4萬(wàn)美元 較ETF上市日高位跌超5000美元

追蹤美元兌歐元等六種主要貨幣一籃子匯價(jià)的ICE美元指數(shù)(DXY)在美國(guó)PPI公布前曾接近102.60刷新日高,日內(nèi)漲近0.3% ,PPC公布后回吐漲幅,美股盤前轉(zhuǎn)跌,美股早盤曾跌破102.10刷新日低,日內(nèi)跌近0.2%,后持續(xù)反彈,美股早盤尾聲時(shí)轉(zhuǎn)漲,午盤保持漲勢(shì),始終未曾接近上周五觸及103.10刷新的12月13日以來(lái)盤中高位。

到周五美股收盤時(shí),美元指數(shù)處于102.40上方,日內(nèi)漲近0.2%,繼周二之后本周第二日上漲;追蹤美元兌其他十種貨幣匯率的彭博美元現(xiàn)貨指數(shù)微漲,未連跌兩日,和美元指數(shù)均本周累計(jì)微漲,勉強(qiáng)連漲兩周。

非美貨幣中,日元盤中轉(zhuǎn)漲,脫離一個(gè)來(lái)低位,美元兌日元美國(guó)PPI公布前,曾接近145.60刷新日高,PPI公布后跳水轉(zhuǎn)跌,美股早盤跌破144.40刷新日低,日內(nèi)跌超0.6%,跌離周四漲破146.40刷新的12月11日以來(lái)盤中高位,美股收盤時(shí)跌逾0.2%;歐元兌美元在美國(guó)PPI公布后迅速轉(zhuǎn)漲,美股早盤接近1.0990刷新日高,午盤轉(zhuǎn)跌,美股收盤時(shí)跌近0.2%;英鎊兌美元也在美國(guó)PPI公布后轉(zhuǎn)漲,美股早盤曾上逼1.2770,午盤轉(zhuǎn)跌,未能再逼近周五早盤觸及1.2780刷新的12月28日以來(lái)高位,美股收盤時(shí)跌逾0.1%。

離岸人民幣(CNH)兌美元在亞市早盤曾刷新日高至7.1656,歐股盤前轉(zhuǎn)跌后總體保持跌勢(shì),美股午盤失守7.19后曾跌至7.1930,刷新周三所創(chuàng)的12月13日以來(lái)低位,日內(nèi)跌179點(diǎn)、較日高回落274點(diǎn)。北京時(shí)間1月13日5點(diǎn)59分,離岸人民幣兌美元報(bào)7.1893元,較周四紐約尾盤跌142點(diǎn),在連續(xù)兩日反彈后回落,本周累跌266點(diǎn),連跌兩周。

比特幣(BTC)在周五美股開盤后加速下行,美股午盤跌破4.4萬(wàn)美元,一度跌至4.33萬(wàn)美元下方,較周四上測(cè)4.9萬(wàn)美元所創(chuàng)的2021年12月以來(lái)高位回落超過(guò)5000美元、跌超10%。美股收盤時(shí)處于徘徊4.37萬(wàn)美元上方,最近24小時(shí)跌超5%,最近七日跌0.5%左右。

比特幣全周最終微幅累跌,抹平前幾日因黑客“假傳圣旨”聲稱ETF獲批、預(yù)計(jì)ETF真正獲批、ETF開始上市以來(lái)的漲幅

原油盤中漲超4% 兩日反彈仍全周累跌 美國(guó)天然氣開年來(lái)每周漲超10%

國(guó)際原油期貨周五全天保持漲勢(shì),歐股盤中刷新日高時(shí),美國(guó)WTI原油漲至75.20上方,日內(nèi)漲4.5% ,布倫特原油漲至80.70美元上方,日內(nèi)漲4.3%,此后逐步回吐多數(shù)漲幅。

最終,WTI 2月原油期貨收漲0.92%,報(bào)72.68美元/桶;布倫特3月原油期貨收漲1.14%,報(bào)78.29美元/桶,和美油均刷新上周五以來(lái)一周高位。

本周美油累跌1.53%,布油累跌0.6%,在上周反彈后回落,最近五周內(nèi)第二周累跌。巴以沖突爆發(fā)以來(lái)14周內(nèi),本周是原油第九周累跌。本周下跌主要源于周一大跌,當(dāng)日美油跌近4.12%,創(chuàng)11月16日以來(lái)最大收盤跌幅,布油收跌3.35%,創(chuàng)12月12日以來(lái)最大跌幅。

美國(guó)WTI原油周五盤中沖高回落,漲超4%后收漲不足1%,全周最終累跌

美國(guó)汽油和天然氣期貨均連漲兩日。NYMEX 2月汽油期貨收漲0.28%,報(bào)2.1203美元/加侖,連續(xù)兩日刷新1月3日以來(lái)高位,本周累漲約0.7%,止住三周連跌;NYMEX 2月天然氣期貨收漲約6.97%,報(bào)3.3130美元/百萬(wàn)英熱單位,刷新11月13日以來(lái)收盤高位,盤中刷新日高時(shí)漲約9%,以收盤價(jià)計(jì),本周累漲14.52%,連漲四周,最近兩周每周都漲超10%。

倫銅連跌四周 黃金創(chuàng)美聯(lián)儲(chǔ)會(huì)后四周來(lái)最大漲幅 扭轉(zhuǎn)四連跌

倫敦基本金屬期貨周五多數(shù)下跌。倫銅連跌兩日,繼續(xù)創(chuàng)四周新低,最近11個(gè)交易日內(nèi)第十日收跌。周三反彈的倫鋁回落到四周來(lái)低位。倫鉛暫別兩連漲所創(chuàng)的12月初以來(lái)高位。倫鎳連續(xù)兩日小幅回落,向上周四所創(chuàng)的2021年4月以來(lái)低位靠近。而倫鋅連續(xù)兩日反彈,繼續(xù)走出近四周低位。倫錫連漲三周至一周來(lái)高位。

本周基本金屬大多累跌,領(lǐng)跌的倫鋁跌超2%,和跌近2%的倫鋅、跌近0.2%的倫鎳都連跌兩周,倫銅跌近1.5%,連跌四周,而倫鉛漲0.7%,連漲兩周,連續(xù)兩周表現(xiàn)優(yōu)于其他金屬,上周回落倫錫微漲。

紐約黃金期貨周五全天保持漲勢(shì),美股盤初刷新日高至2067.3美元,日內(nèi)漲近2.4%。最終,連跌四日的COMEX 2月黃金期貨收漲1.6%,創(chuàng)12月14日美聯(lián)儲(chǔ)發(fā)布決議日以來(lái)最大收盤漲幅,報(bào)2051.6美元/盎司,上周二以來(lái)首次收盤漲破2050美元,告別周四連續(xù)第四日刷新的12月13日以來(lái)收盤低位。

本周期金累漲0.09%,在上周結(jié)束三周連漲后小幅反彈。巴以沖突爆發(fā)以來(lái)14周內(nèi),期金僅兩周累跌,分別是上周和截至12月8日一周。

現(xiàn)貨黃金周五也大漲,美股盤初曾漲至2062美元上方,刷新1月3日以來(lái)高位,日內(nèi)漲近1.7%,美國(guó)收盤時(shí)略低于2050美元,日內(nèi)漲約1%。

現(xiàn)貨黃金周五盤中漲超1%,和期金一樣強(qiáng)勁走高

責(zé)任編輯:劉明亮

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)