安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

對于熱衷于高杠桿美國國債交易策略的對沖基金,全球投資者給他們留下一個忠告:小心收益率曲線突然變化。

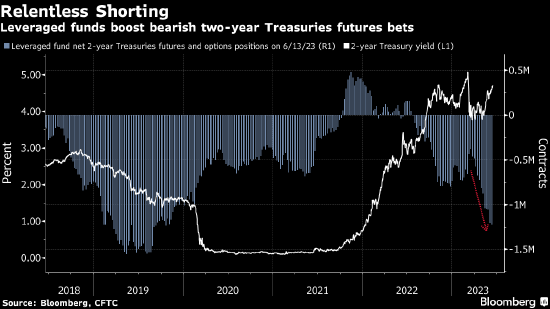

短期美國國債收益率比長期收益率高出1個百分點(diǎn),這條收益率曲線正在邁向史上最長也是嚴(yán)重的倒掛形態(tài)之一。如果趨勢突然逆轉(zhuǎn),可能對基差交易策略產(chǎn)生顛覆性影響。

該策略旨在挖掘現(xiàn)貨債券與債券期貨之間的價格差異,在經(jīng)歷疫情高峰期時的“內(nèi)爆”后,今年以來該策略一直頗受歡迎。如果收益率曲線突然變陡,可能因?yàn)殚L期收益率上升或短期收益率下跌,這足以促使交易員們蜂擁平倉。

做基差交易“有點(diǎn)像在壓路機(jī)前撿錢,”Jupiter Asset Management的基金經(jīng)理James Novotny表示。“當(dāng)波動率有點(diǎn)低或下降時,該策略有效,但鑒于美國利率價格的極端水平,波動率存在上升可能,這一定會產(chǎn)生問題。”

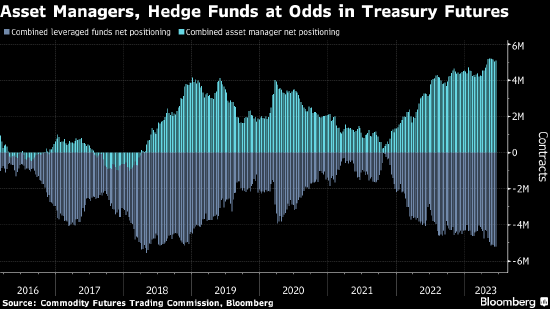

近期的美國國債頭寸表明,杠桿交易員繼續(xù)增加對基差交易的押注,部分原因是資產(chǎn)管理公司加大了反向下注以對沖利率風(fēng)險。近期摩根大通對美國國債客戶的一項(xiàng)調(diào)查顯示,凈多頭頭寸達(dá)到2010年以來最高。

這種極端的倉位令押注波動率下降的基差策略交易員面臨更大風(fēng)險。

采用這種策略的交易員會通過回購市場大量借款,然后利用杠桿從美國國債期貨和現(xiàn)貨國債的價差中博取收益。2020年3月基差交易策略失利,當(dāng)時新冠疫情引發(fā)美國國債期貨市場發(fā)生“踩踏”。最終美聯(lián)儲不得不采取干預(yù)行動來穩(wěn)定市場。

這種情況并不只發(fā)生在美國國債。日本債券市場去年6月同樣面臨壓力,該國央行調(diào)整購債計劃導(dǎo)致期貨和相關(guān)現(xiàn)貨債券利差井噴式擴(kuò)大至近十年前水平。

現(xiàn)在,投資者即將遭遇下一個可能影響基差交易的催化劑,那就是美國利率押注的快速變化,這或顛覆所有收益率曲線。

百達(dá)資產(chǎn)管理全球債券主管Andres Sanchez Balcazar認(rèn)為,“對沖基金一直在賣出美國國債期貨,這說明他們認(rèn)為市場消化了太多降息預(yù)期”,如果交易方向出現(xiàn)錯誤,投資者擔(dān)心“流動性受到擠壓”。

在上周收益率曲線倒掛幅度超過1個百分點(diǎn)后,越來越多人預(yù)測國債收益率曲線可能會開始變陡。雖然鮑威爾已經(jīng)強(qiáng)調(diào)需要需要進(jìn)一步收緊貨幣政策,但亞特蘭大聯(lián)儲行長Raphael Bostic等官員認(rèn)為美國為了將通脹拉回2%目標(biāo)已經(jīng)做得足夠多了。

鮑威爾的最新言論一定程度上沖淡了市場對放松貨幣政策的希望,但商品期貨交易委員會數(shù)據(jù)顯示對沖基金尚未完全放棄對短期內(nèi)政策轉(zhuǎn)向的押注。

“美國利率押注的大幅度調(diào)整可能觸發(fā)令基差交易翻船的劇烈波動,”Fivestar Asset Management Co.的高級投資組合經(jīng)理Hideo Shimomura表示。“當(dāng)收益率曲線倒掛被糾正,長期收益率上升時,這些頭寸可能會被平倉。”

責(zé)任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)