轉自:銀行家雜志

城市商業銀行(以下簡稱“城商行”)是我國多層次金融體系中的重要組成部分,2022年,城商行充分發揮其獨特優勢,回歸本源,聚焦主業,將自身發展融入經濟社會發展大局。截至2022年6月末,全國共有城商行125家,較上年底減少3家。截至2022年4月,除錦州銀行外,其余29家上市城商行均已公布2022年度報告。從各行年報可以看到,在宏觀經濟增速下滑、利率市場化不斷深入、息差進一步收窄等背景下,2022年,上市城商行總體上資產規模穩步增長、盈利水平持續分化、資本水平依然穩健、資產質量穩中向好。

資產規模穩步增長

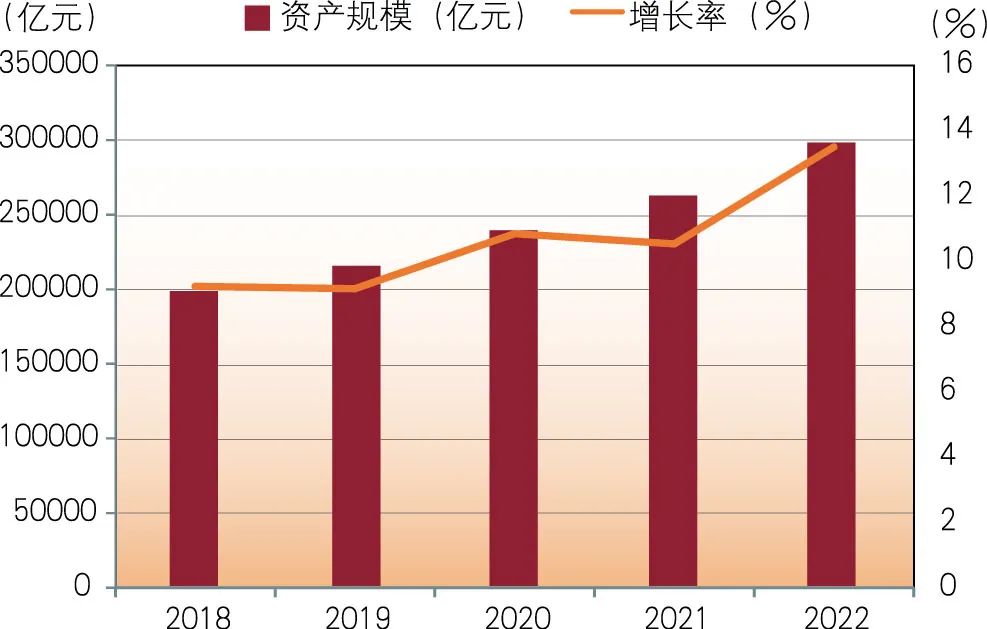

總資產方面。截至2022年底,城商行資產規模達49.89萬億元,同比增長10.7%,增速較上年提升1個百分點,增速低于大型商業銀行(12.9%),高于股份制商業銀行(6.9%)。城商行資產規模在銀行業金融機構中占比為13.1%,基本與上年一致。

29家上市城商行總規模占城商行總規模的60%,達30萬億元,同比增長13.5%,增速較上年提高了3個百分點(見圖1)。

資料來源:各行年報,Wind

資料來源:各行年報,Wind圖1 2018—2022年城商行總資產變化情況

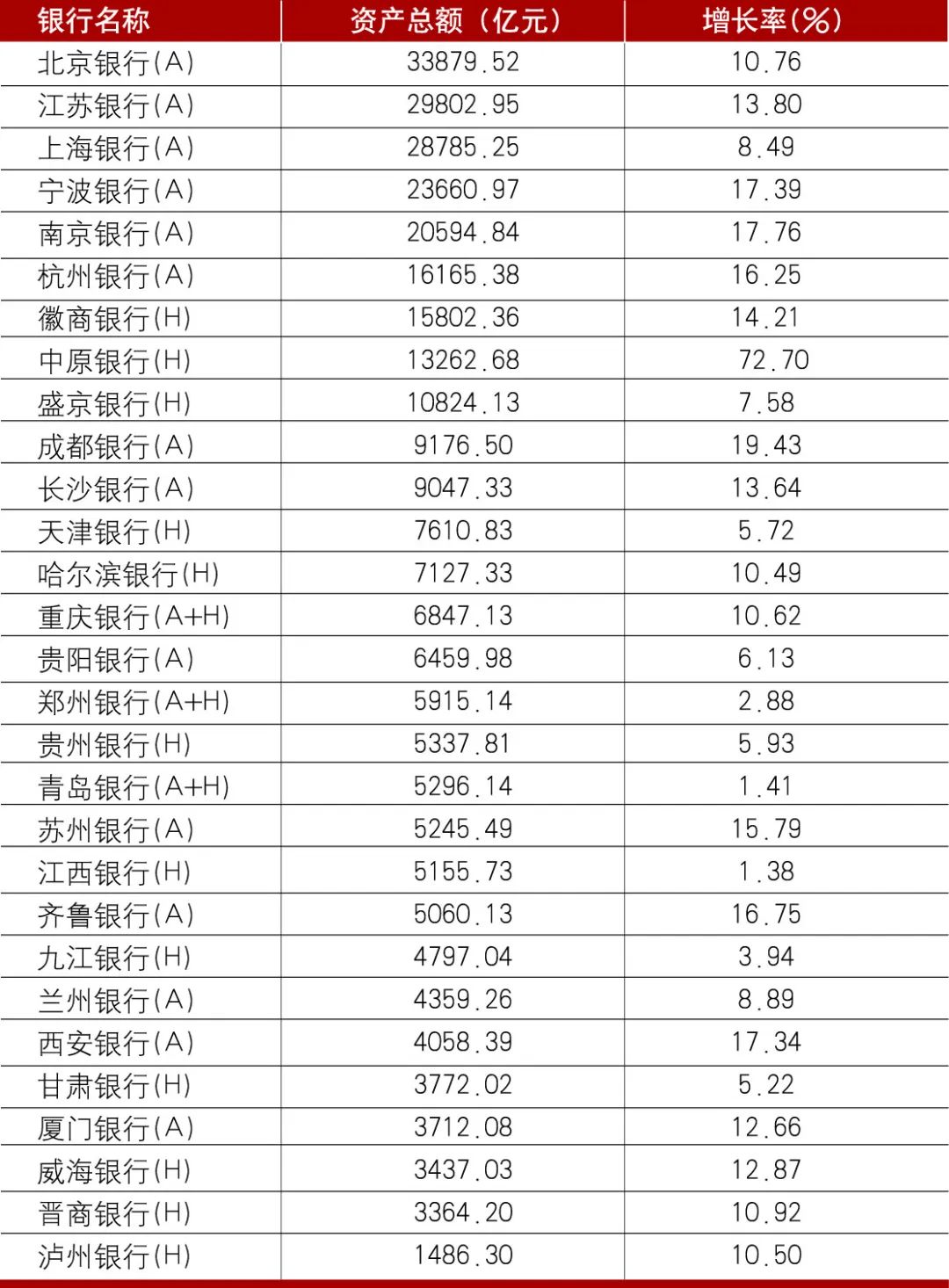

9家上市城商行資產總額超萬億元,其中,北京銀行資產總額超3萬億元,仍是我國資產規模最大的上市城商行。江蘇銀行資產規模超過上海銀行,位居第二。寧波銀行、南京銀行的資產總額均超過2萬億元。18家上市城商行規模增速超過10%,其中增速最高的是中原銀行(72.7%),主要源于其吸收合并了洛陽銀行、平頂山銀行和焦作中旅銀行;增速較高的還有成都銀行(19.43%)、南京銀行(17.76%)、寧波銀行(17.39%)、西安銀行(17.34%)(見表1)。

表1 2022年上市城商行資產總額及其增長率比較(按資產總額降序排序)

資料來源:各行年報,Wind

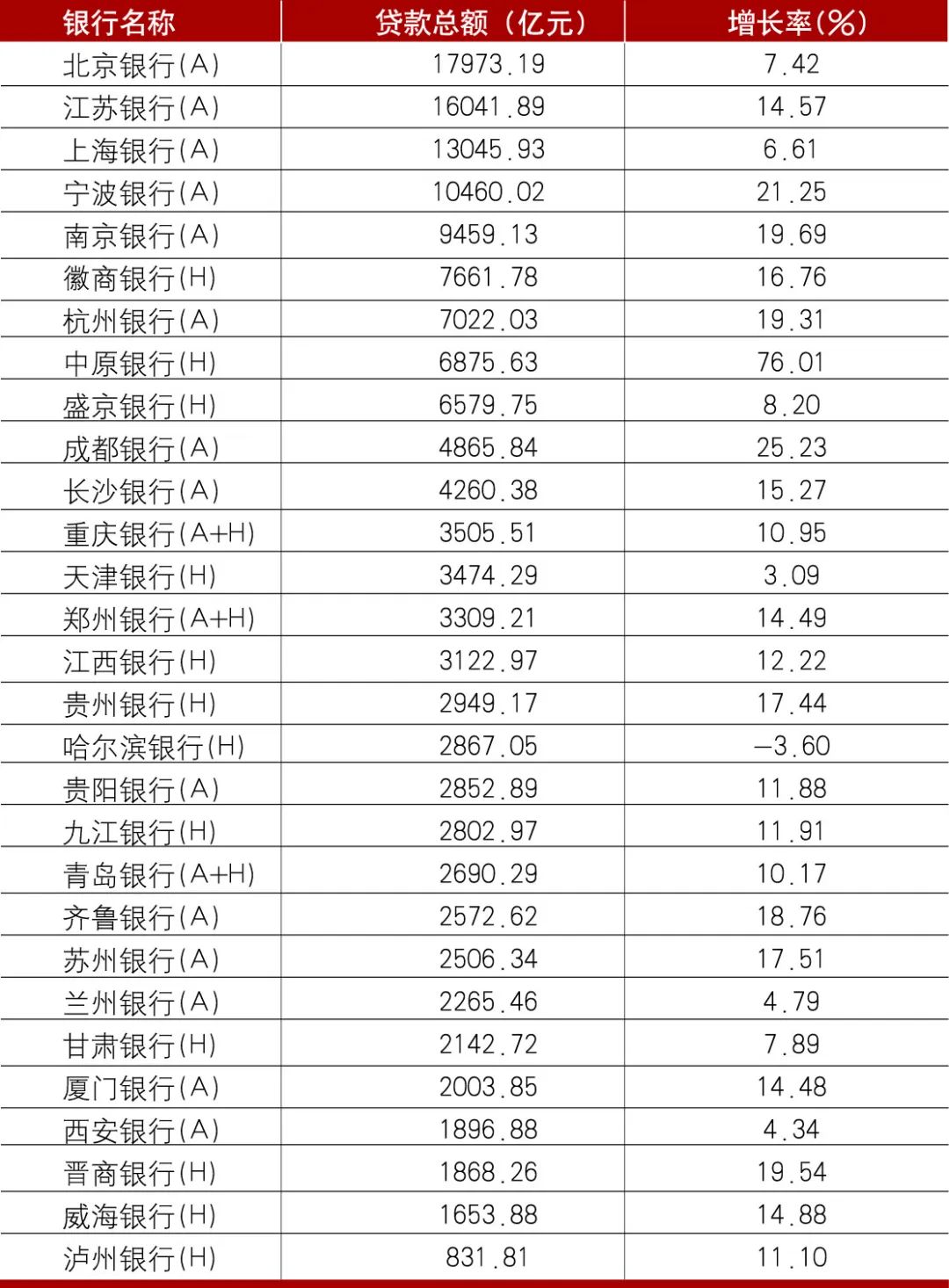

資料來源:各行年報,Wind貸款方面。2022年上市城商行不斷加大支持實體經濟力度,貸款總額同比增長14.63%,增長率與上年基本持平。貸款余額超過萬億元的上市城商行有北京銀行(17973.19億元)、江蘇銀行(16041.89億元)、上海銀行(13045.93億元)和寧波銀行(10460.02億元)。貸款增速較高的有中原銀行(76.01%)、成都銀行(25.23%)和寧波銀行(21.25%),唯一出現負增長的是哈爾濱銀行(-3.6%)(見表2)。

表2 2022年上市城商行貸款總額及其增長率比較(按貸款總額降序排序)

資料來源:各行年報,Wind

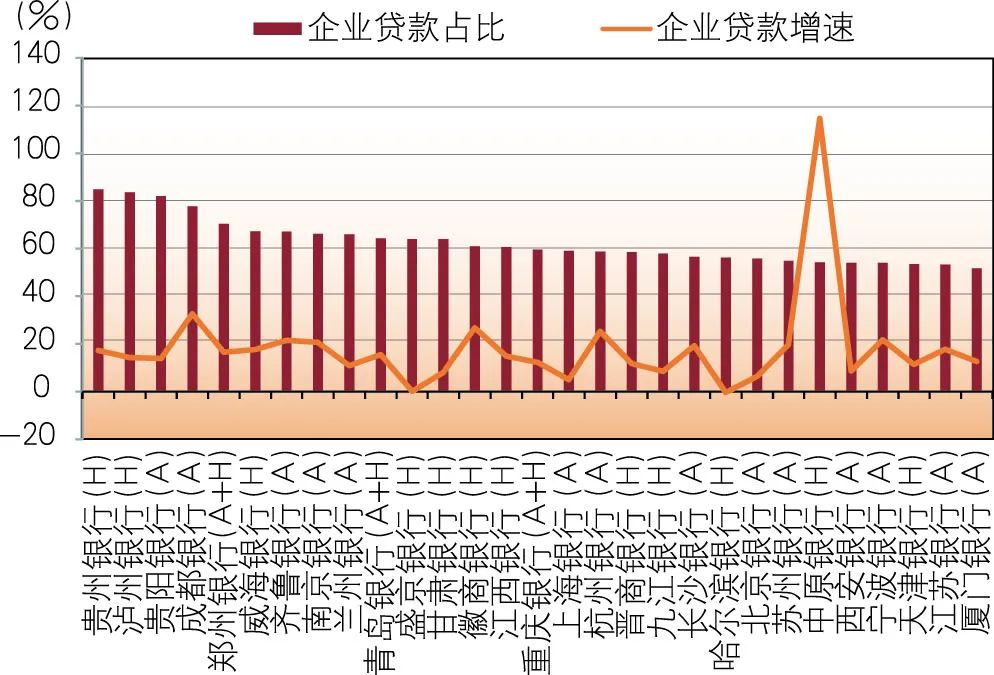

資料來源:各行年報,Wind從貸款結構看,上市城商行貸款依然以企業貸款為主,各行企業貸款平均占比為62.63%。其中,貴州銀行(84.86%)、瀘州銀行(83.61%)、貴陽銀行(82%)的企業貸款占比超過了80%。22家上市城商行企業貸款增速超過10%,增速最高的是中原銀行(114.55%),緊隨其后的是成都銀行(32.66%)、徽商銀行(26.84%)(見圖2)。

資料來源:各行年報,Wind

圖2 2022年上市城商行企業貸款占比及同比增速情況

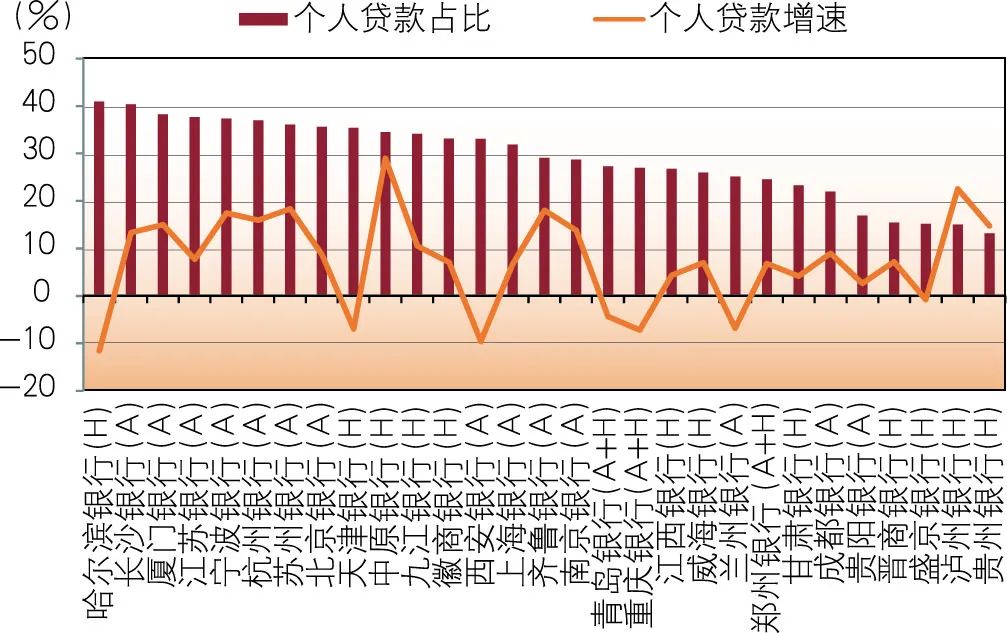

個人貸款方面,上市城商行個貸占比平均為29%,哈爾濱銀行(40.93%)和長沙銀行(40.38%)的個人貸款占比超過了40%。9家上市城商行個貸增速超過10%,其中,中原銀行(28.99%)和瀘州銀行(22.52%)的個人貸款同比增速超過20%。此外,有7家城商行個貸余額同比為負增長(見圖3)。

資料來源:各行年報,Wind

圖3 2022年上市城商行個人貸款占比及同比增速情況

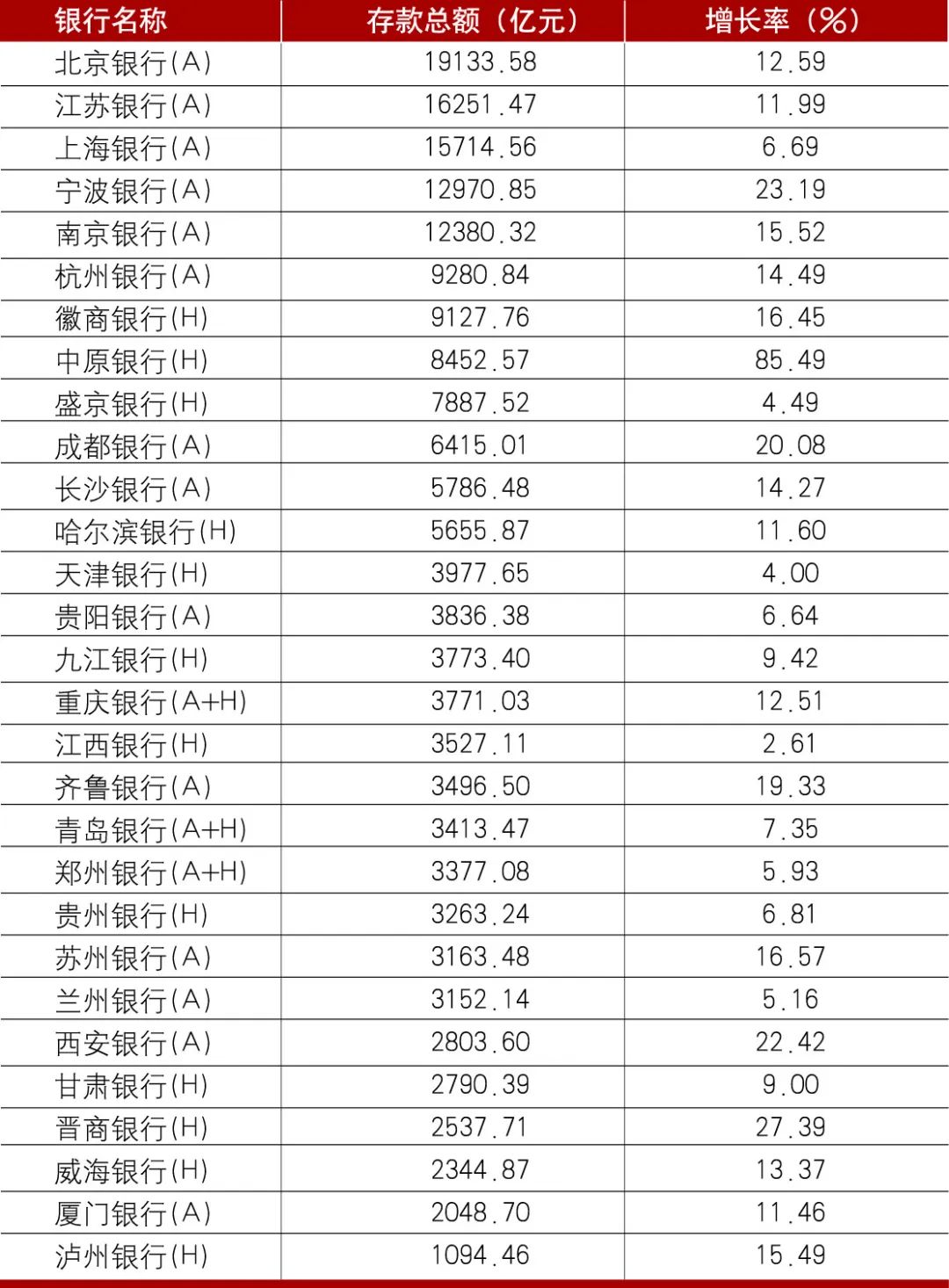

存款方面。2022年29家上市城商行存款平均增速為14.52%,同比增加4.6個百分點。其中18家城商行存款增速超10%。增速最高的是中原銀行(85.49%),晉商銀行(27.39%)、寧波銀行(23.19%)、西安銀行(22.42%)和成都銀行(20.08%)增速超過20%,增速最低的是江西銀行(2.61%)。規模方面,北京銀行、江蘇銀行、上海銀行、寧波銀行和南京銀行的存款總額均超過萬億元(見表3)。

表3 2022年上市城商行存款總額及其增長率比較(按存款總額降序排序)

資料來源:各行年報,Wind

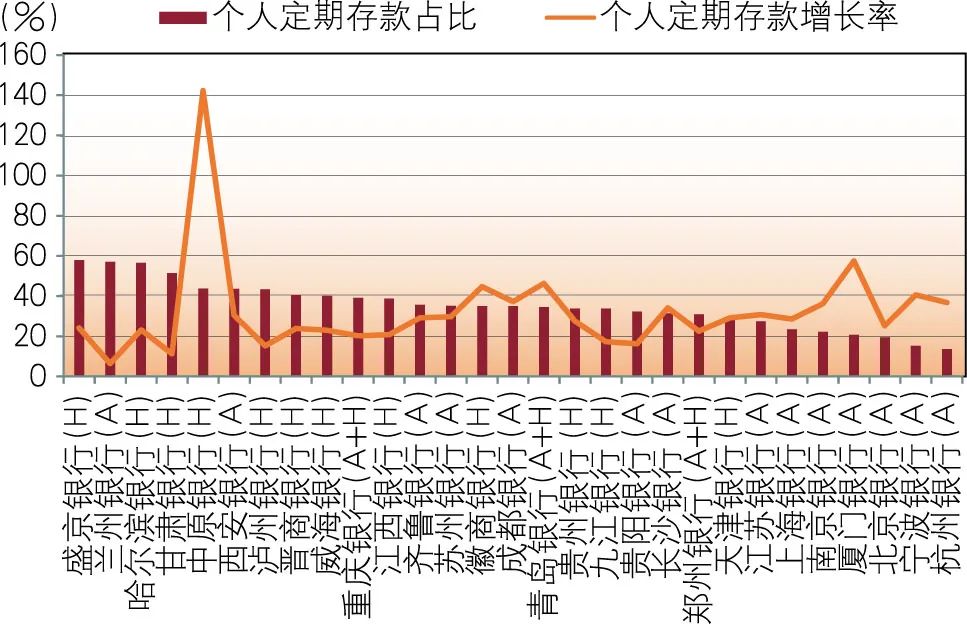

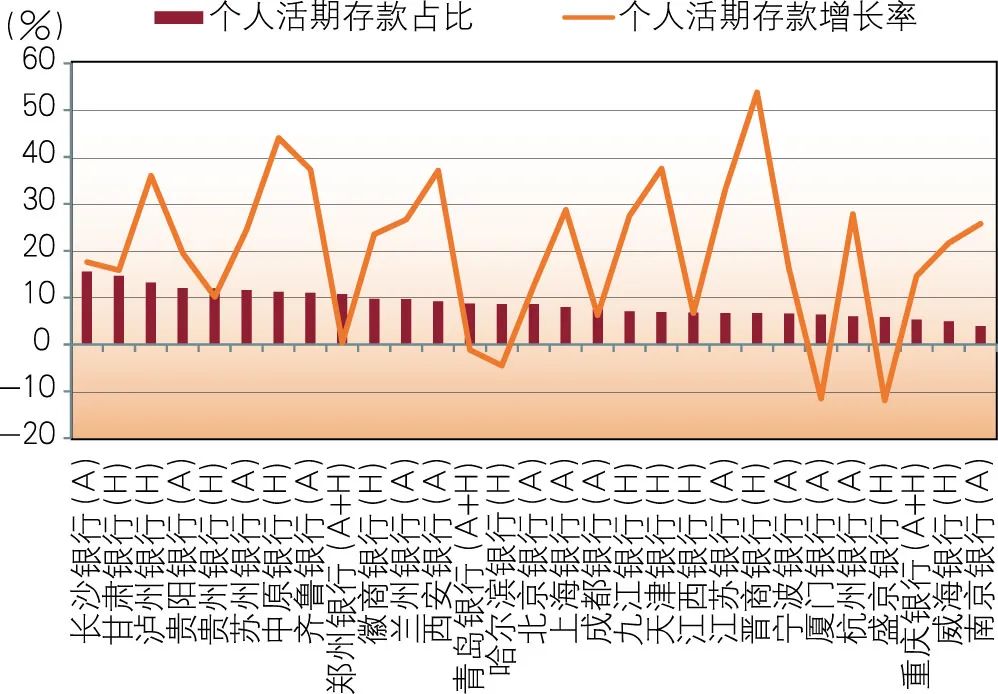

資料來源:各行年報,Wind儲蓄存款方面,盛京銀行(57.91%)、蘭州銀行(56.99%)、哈爾濱銀行(56.55%)和甘肅銀行(51.47%)的個人定期存款占存款總額的比重超過了50%,僅長沙銀行(15.53%)個人活期存款占比超過了15%。從增速看,22家上市城商行個人定期存款同比增速超20%,增速最高的是中原銀行(142.2%);15家上市城商行個人活期存款同比增速超20%,增速最高的是晉商銀行(53.77%),盛京銀行(-11.93%)、廈門銀行(-11.56%)、哈爾濱銀行(-4.51%)和青島銀行(-1.18%)同比為負增長(見圖4、圖5)。

資料來源:各行年報,Wind

圖4 2022年上市城商行個人定期存款占比及同比增速情況

資料來源:各行年報,Wind

圖5 2022年上市城商行個人活期存款占比及同比增速情況

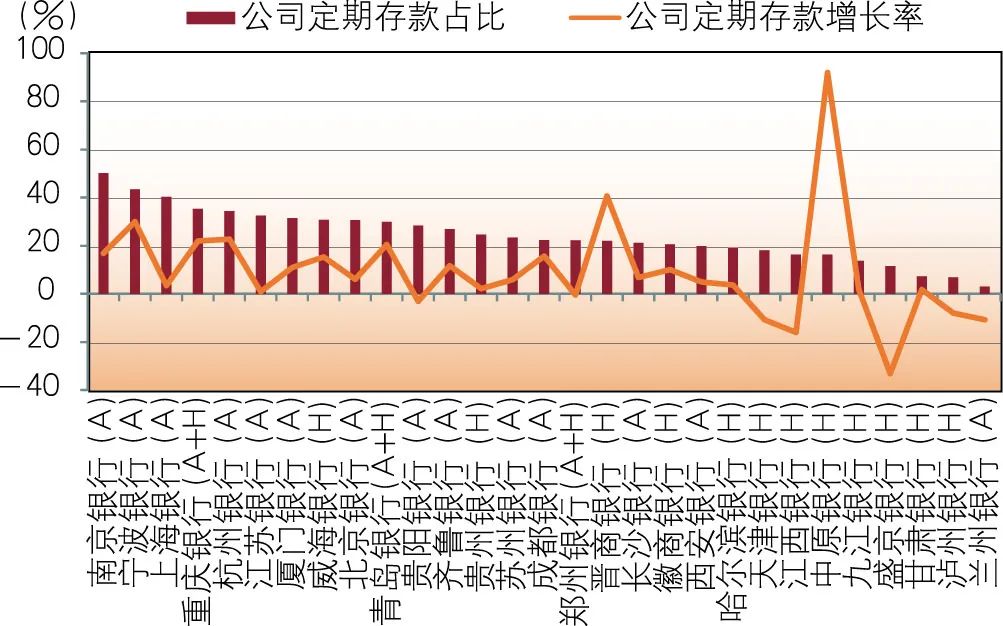

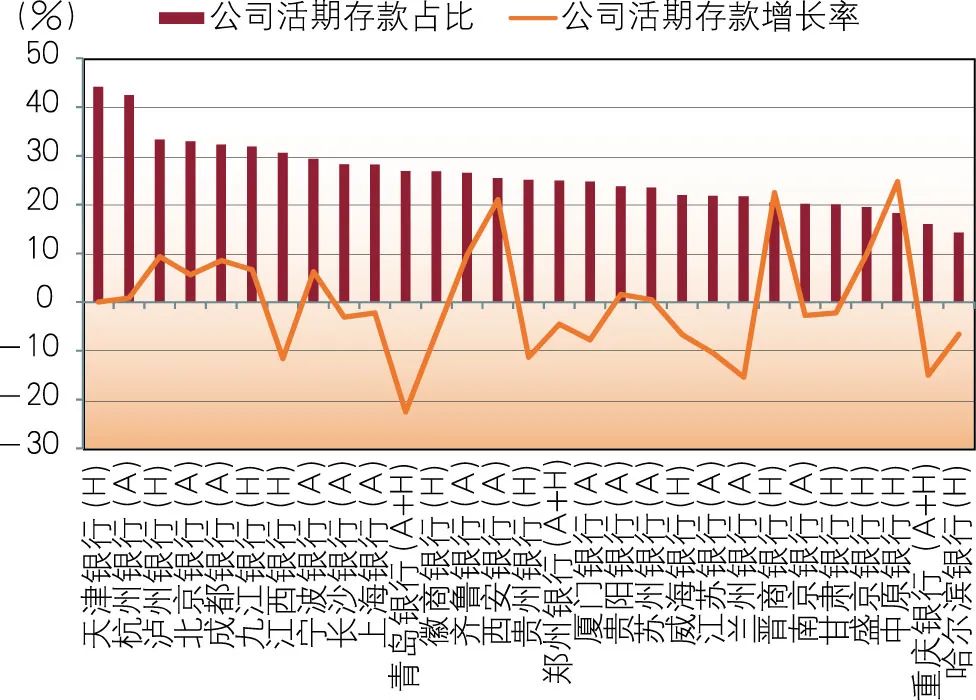

公司存款方面,9家上市城商行的公司定期存款占比超過30%,其中占比最高的是南京銀行(50.14%),占比最小的是蘭州銀行(3.07%),7家上市城商行公司活期存款占比超過30%。從增速看,6家上市城商行公司定期存款同比增速超過20%,其中,中原銀行(91.97%)增速最高,還有7家上市城商行同比為負增長,同時有15家上市城商行公司活期存款同比出現負增長(見圖6、圖7)。

資料來源:各行年報,Wind

圖6 2022年上市城商行公司定期存款占比及同比增速情況

資料來源:各行年報,Wind

圖7 2022年上市城商行公司活期存款占比及同比增速情況

盈利水平持續分化

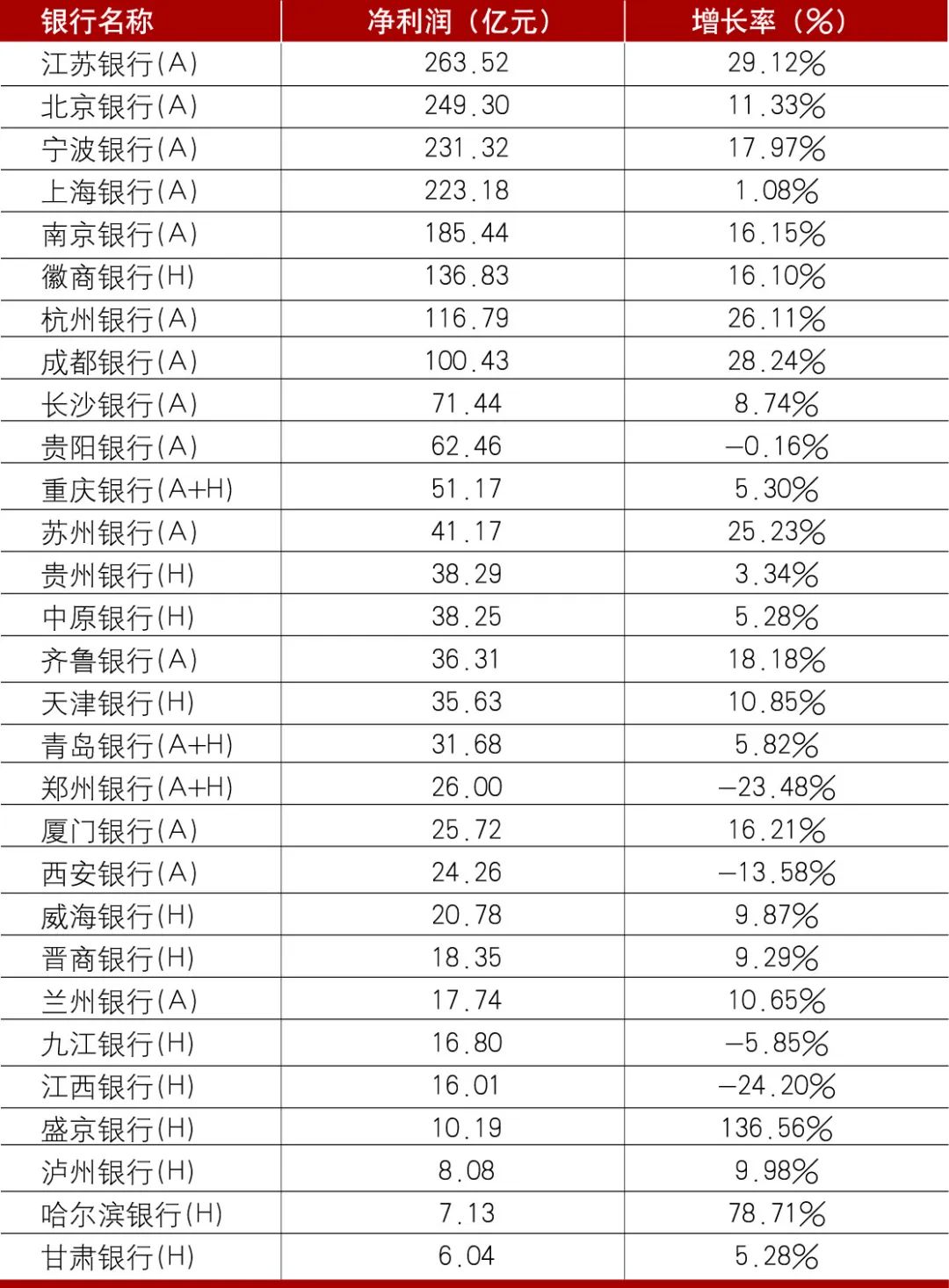

凈利潤方面。統計數據顯示,2022年,全國城商行的凈利潤總額為2553億元,同比增長6.64%,其中29家上市城商行凈利潤為2110億元,同比增長13.12%,占城商行凈利潤總量的82.6%。8家上市城商行凈利潤超過100億元,其中江蘇銀行、北京銀行、寧波銀行和上海銀行的凈利潤超過200億元(見表4)。

表4 2022年上市城商行凈利潤及增長率比較(按凈利潤降序排序)

資料來源:各行年報,Wind

資料來源:各行年報,Wind資產利潤率(ROA)和資本利潤率(ROE)方面。2022年,12家上市城商行的ROA超過上年水平,ROA最高的是成都銀行(1.19%),最低的是哈爾濱銀行(0.08%)。根據《金融機構合格審慎評估標準(2023年版)》對ROA不低于0.5%的要求,尚有9家上市城商行未達標,其中A股2家(鄭州銀行、蘭州銀行);H股5家(徽商銀行、貴州銀行、威海銀行、晉商銀行和瀘州銀行)。

15家上市城商行的ROE超過上年水平,ROE最高的是成都銀行(17.73%),最低的是哈爾濱銀行(0.91%)。按照《商業銀行風險監管核心指標》的要求,ROE不應低于11%,9家上市城商行的ROE達到了11%的監管要求,相較于2021年增加了6家。

凈息差方面。城商行持續面臨資產端收益下降、負債端成本上升的“雙重沖擊”,統計數據顯示,截至2022年第四季度,商業銀行凈息差下行至1.91%,較上年同期下降17個基點。分不同類型商業銀行看,2020—2022年,除股份制商業銀行凈息差在2021年同比增加6個基點以外,其余類型的商業銀行凈息差均呈現逐年遞減的趨勢,其中城商行凈息差下行至1.67%,較上年同期下降24個基點,在各類商業銀行中同比降幅度最大,原因主要是城商行相較于其他類型的商業銀行而言,在網點數量和攬儲成本等方面不具有優勢(見表5)。

表5 2020—2022年商業銀行凈息差水平比較

資料來源:國家金融監督管理總局。

資料來源:國家金融監督管理總局。2022年,大部分上市城商行的凈息差高于城商行平均水平,僅8家低于平均值。上市城商行中凈息差最高的是瀘州銀行(2.46%),最低的是晉商銀行(1.32%)。2020—2022年,除江蘇銀行和南京銀行凈息差連續兩年實現同比增長以外,其他上市城商行凈息差均呈現收窄的趨勢。

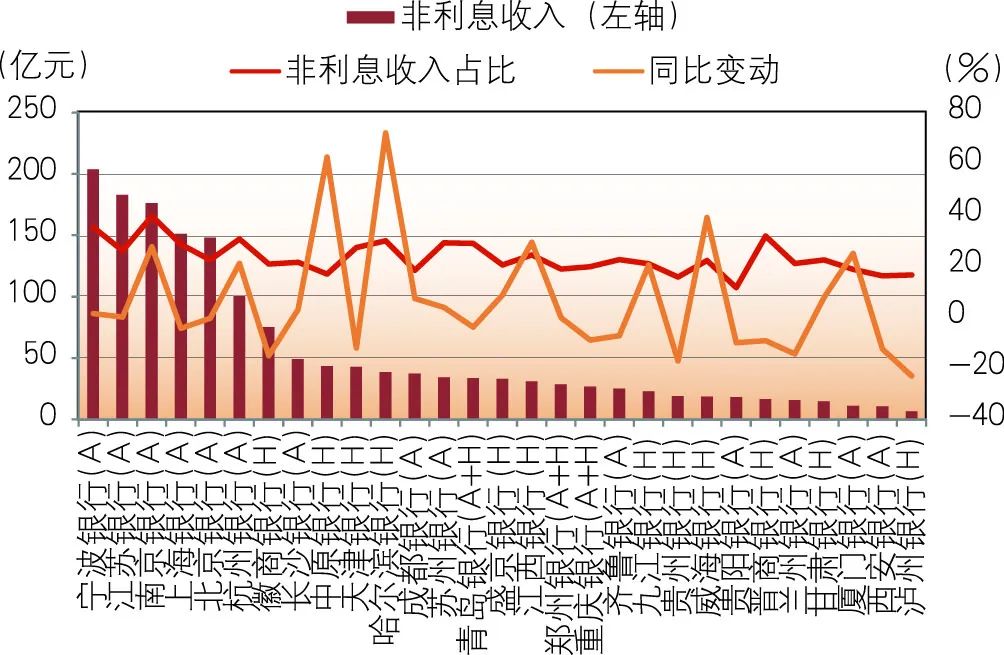

非利息收入方面。非利息收入對城商行越來越重要。2022年,6家上市城商行非利息收入超過100億元,寧波銀行非利息收入最高,達203.58億元,非利息收入最低的是瀘州銀行(6.44億元);20家上市城商行的非利息收入占比超過20%,其中,南京銀行(39.54%)、寧波銀行(35.17%)、晉商銀行(31.69%)和杭州銀行(30.59%)的非利息收入占比超過30%,占比最低的是貴陽銀行(11.58%);8家上市城商行的非利息收入同比增長超過20%,增速最快的是哈爾濱銀行(72%),14家城商行同比為負增長,瀘州銀行、貴州銀行、徽商銀行、蘭州銀行和西安銀行同比降幅超過10%(見圖8)。

資料來源:各行年報,Wind

圖8 2022年上市城商行非利息收入相關情況

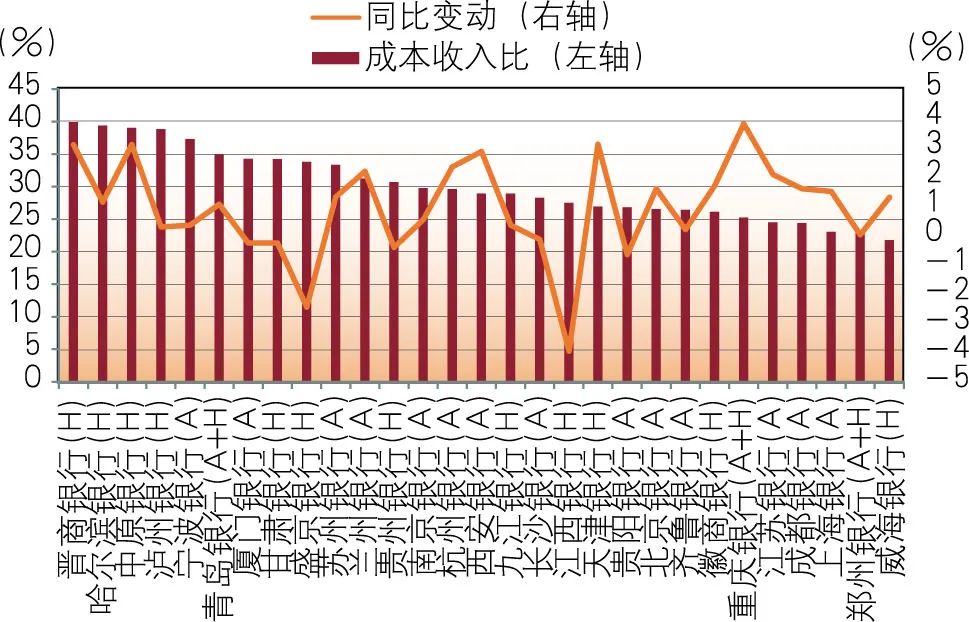

成本收入比方面。2022年,有22家上市城商行成本收入比有不同程度的增加,其中,重慶銀行、天津銀行、中原銀行和晉商銀行的成本收入比增幅超過3%;7家上市城商行成本收入比同比比降幅較大。根據《金融機構合格審慎評估標準(2023年版)》要求,商業銀行成本收入比應不高于35%。2022年,5家上市城商行成本收入比超過35%,其中有4家為H股上市城商行,分別是晉商銀行(39.93%)、哈爾濱銀行(39.41%)、中原銀行(39.05%)、瀘州銀行(38.87%),1家為A股上市城商行,為寧波銀行(37.29%)(見圖9)。

資料來源:各行年報,Wind

圖9 2022年上市城商行成本收入比變動情況

資本水平依然穩健

2022年,多家城商行通過發行二級資本債、可轉換公司債、永續債等外源性融資形式對資本進行補充,進一步強化抗風險能力和支持實體經濟的能力(見表6)。

表6 2022上市城商行銀行資本補充情況

資料來源:各行年報

資料來源:各行年報從資本充足率看,城商行資本充足率平均為12.61%,較2021年下降0.09個百分點,高于農村商業銀行(12.37%),但低于大型商業銀行(17.76%)和股份制商業銀行(13.57%)。29家上市城商行的平均資本充足率為13.09%,其中資本充足率最高的是寧波銀行(15.18%),最低的是蘭州銀行(11.27%)。

從核心一級資本充足率看,最高的是甘肅銀行(11.76%),最低的是九江銀行(7.93%)。9家上市城商行的核心一級資本充足率同比提升,增長幅度最大的是晉商銀行,主要原因一是利潤留存增加,二是非標準化債權投資及表外銀行承兌匯票風險加權資產下降;降幅最大的是西安銀行。此外,通過可轉換公司債券轉股也是城商行補充核心一級資本的重要工具,重慶銀行2022年發行130億元的A股可轉債,用以補充核心一級資本,實現核心一級資本充足率增幅擴大0.16個百分點。

資產質量穩中向好

2022年,大型商業銀行、股份制商業銀行、城商行、農村商業銀行的不良貸款率均同比下降,其中,城商行從2021年的1.90%下降至1.85%,低于農村商業銀行(3.22%),高于大型商業銀行(1.31%)和股份制商業銀行(1.32%)。撥備覆蓋率方面,2022年,城商行的平均撥備覆蓋率為191.62%,同比提高2.91個百分點,但仍低于大型商業銀行和股份制商業銀行的撥備覆蓋率(見表7)。

表7 2020—2022年不同類型商業銀行資產質量指標

資料來源:國家金融監督管理總局

資料來源:國家金融監督管理總局不良貸款率方面。2022年,23家上市城商行不良貸款率低于平均值,7家上市城商行低于1%,其中,寧波銀行的不良貸款率最低,為0.75%,而盛京銀行的不良貸款率最高,達3.22%。大部分上市城商行不良貸款率較2021年同比下降,其中降幅最大的是天津銀行(1.81%,降幅0.6個百分點)。

撥備覆蓋率方面。根據原銀監會發布的《關于調整商業銀行貸款損失準備監管要求的通知》要求,撥備覆蓋率監管要求為120%—150%。2022年,9家上市城商行的撥備覆蓋率超300%,其中杭州銀行、蘇州銀行、寧波銀行和成都銀行的撥備覆蓋率超500%;2家上市城商行的撥備覆蓋率低于150%,分別是甘肅銀行(134.73%)和盛京銀行(140.3%);15家上市城商行的撥備覆蓋率相較于2021年增長,其中蘇州銀行(107.9%)和成都銀行(98.69%)的上漲幅度較大,貴州銀行、重慶銀行、九江銀行下降幅度逾40個百分點。

總結與建議

2022年,總體上看,城商行各項業務均逐步回升到復蘇區間。2023年是全面貫徹落實黨的二十大精神的開局之年,面對復雜嚴峻的環境,城商行應提高認識,迎難而上,進一步實現高質量發展。

堅持服務實體。2023年,各城商行應繼續加大金融供給,支持實體經濟。城商行應緊跟政策導向,聚焦國家重大區域發展戰略和區域內重大項目、小微企業、專精特新企業、綠色產業、農業等,通過優化內部機制、創新產品模式與服務方式,為企業提供“一站式”、全周期的金融服務,不斷提高服務實體經濟成效。

拓展盈利能力。2022年,上市城商行年報普遍提到“加強資產負債主動管理”,雖然各行的戰略不同,但在凈息差持續收窄的情況下,城商行要積極尋求擴大業務增量,促進非息收入,提升客戶體驗管理、個性化產品創設、服務能力及全渠道建設能力。

加強風險管理。在支持實體經濟發展和尋求有效信貸需求的同時,城商行要更加關注資產質量和資本充足水平變化。近期歐美銀行風險事件對我國銀行業的外溢影響有限,受其啟示,國內城商行應關注自身風險承受能力,重新審視資本狀況,加強包括利率風險在內的各種情景下的壓力測試,全面提升資產負債管理能力,防范因高杠桿、期限錯配和資產定價變化引發風險。

作者單位:重慶銀行博士后科研工作站

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)