轉自:北京商報

“理財產品怎么又虧了”“前半個月的收益3天虧完”……最近一段時間,有不少投資者抱怨理財產品凈值又出現了回撤甚至“破凈”的情況,翻看手機銀行App,安安(化名)倍感無奈,原本每周還能有十幾塊錢收益,如今卻都變成了負數。2022年“破凈潮”帶來的心有余悸仿佛又浮現在眼前。北京商報記者梳理發現,相較去年的“破凈潮”,此次出現虧損的多為混合類產品,有理財公司人士表示,這是權益市場下跌幅度較大出現的正常現象,隨債券部分票息收益累積和股票行情改善,產品凈值將逐漸得到修復。

再引關注

“買了30萬元的理財產品虧了5000元,馬上封閉期結束了,不知道還能不能漲回來。”投資者劉禹(化名)介紹,他自2021年購入了一只中風險理財產品,封閉期一年半,但近期仍未見回暖趨勢,正在考慮是否待封閉期結束后就進行贖回。

在今年債市回升的背景下,理財產品整體表現呈現回暖態勢,但其中仍有部分理財產品處于“破凈”狀態。6月27日,北京商報記者根據同花順iFinD數據統計,截至目前,理財市場存續的人民幣理財產品共有46138只(剔除無凈值表現的產品,涵蓋不同份額),單位凈值小于1的有1030只,“破凈”理財產品占比達2.23%。

“破凈”的上千只理財產品發行機構涵蓋工銀理財、招銀理財、興銀理財、建信理財、浦銀理財、信銀理財等多家理財公司,“破凈”產品主要類別包括固定收益類、混合類兩種。從投資者曬出的截圖信息來看,出現“破凈”的產品以中高風險居多。

對此,招銀理財相關負責人回應北京商報記者表示,目前“破凈”產品均為PR3及以上的高權益倉位的產品,受發行時點及股票市場2022年以來震蕩下跌影響,凈值表現暫時低于1,隨債券部分票息收益累積和股票行情改善,這些產品凈值將逐漸得到修復。

興銀理財也表示,混合類產品大多數于2021年底前成立,權益比例較高,從2022年開始至今,由于權益市場下跌幅度較大,因此產品出現“破凈”現象,這也是“資管新規”落地以來,理財產品凈值化轉型基本完成之后的一種普遍現象。該公司根據市場情況,積極調整投資策略、甄選優秀資產,截至目前,混合類產品破凈數量和規模相較去年底均在減少。

在厚雪研究首席研究員于百程看來,近期,部分理財產品又出現“破凈”的情況,主要是因為今年4月中旬以來,股票市場再次出行整體下跌,滬深300指數4月中旬以來下跌了7%,回到了去年12月的低點。因此,配置了股票的中高風險理財產品受到拖累,出現了凈值下降甚至“破凈”的情況。當然,在股市下跌過程中,理財經理不同的投研能力,也會反映到凈值表現之上。

不過從投資者角度而言,安安直言有點失望。“我能理解理財產品收益出現虧損是屬于正常情況,”她感慨稱,“但分析自身的風險承受能力后,我近期都不打算再購入理財產品了,到期的產品也會贖回,轉為保本保息的定期存款產品,雖然利息少,但起碼不會出現虧損。”

混合類占比高

在開業初期,理財公司一般將固定收益類產品作為發行主流,不過在滿足客戶多元化資產配置的背景下,理財公司也開始提升權益資產占比,加大了混合類、權益類產品的發行力度,此類產品投向一部分集中在債券領域,用來保持產品穩健性;另一部分投資于收益型、成長型股票。而在出現“破凈”的理財產品中,以混合類產品占比較多。

通俗來講,單位凈值指的是每一份理財產品當前的份額價值情況,累計凈值其實就是在單位凈值的基礎上加上了成立以來累計分紅的情況。

根據普益標準數據統計,在“破凈”產品的類型方面,2022年11月,單位凈值“破凈”的產品中,固定收益類、混合類、權益類、商品及金融衍生品類的數量分別為6005款、1001款、64款、18款;累計凈值“破凈”的產品中,四類產品數量分別為4155款、980款、55款、18款。今年6月,單位凈值“破凈”產品中,四類產品的數量分別為926款、617款、63款、54款;累計凈值“破凈”的產品中,四類產品的數量分別為647款、599款、58款、54款。對比今年6月和去年11月的“破凈”產品類型可見,今年6月,固定收益類產品“破凈”情況得到明顯改善,數量和在“破凈”產品中的占比明顯降低;混合類產品的“破凈”數量有所下降,但“破凈”產品占比上升。

“混合類產品容易出現虧損的原因是此類股票型理財產品一般風險等級比較高。”一位銀行業人士在接受北京商報記者采訪時表示,“混合類產品權益類資產占比較高,甚至有一些偏股類混合產品在權益資產方面的配置可以達到50%。在股票市場波動較大的影響下,混合類產品凈值浮動也會隨之變大,出現虧損。再加上理財公司對債市投資比較有經驗,但權益類依舊是短板,仍處于‘空白地帶’,所以產品波動明顯。”

投資者鄭杰(化名)認為造成混合類產品出現虧損的原因是理財公司投研能力不足所致,他投資的產品為一家股份制銀行旗下理財公司推出的“混合類FOF”理財產品,該產品1元起購,風險等級為R3中風險,主要投資于公募基金份額,截至6月26日,該產品單位凈值為0.9905。“去年就跌了一輪,現在又開始出現虧損,理財公司應該及時調整策略為投資者止損。”

于百程坦言,凈值型理財產品的特點就是凈值會隨著市場波動,凈值真實且及時地反映了理財產品的投資表現。中高風險等級類的產品,一般波動性會較大,需要更關注長期表現,建議投資者要了解產品特性,根據個人風險偏好選擇合適的產品。

提升資源配置能力

在混合類產品配置方面,部分理財公司也傾向于將優先股作為權益底倉、再配各類公募基金獲取低波動率、穩健收益,但不可否認的是,與債券等底層資產相比,此類權益類資產波動性較強,也挑戰著理財公司的投研能力。

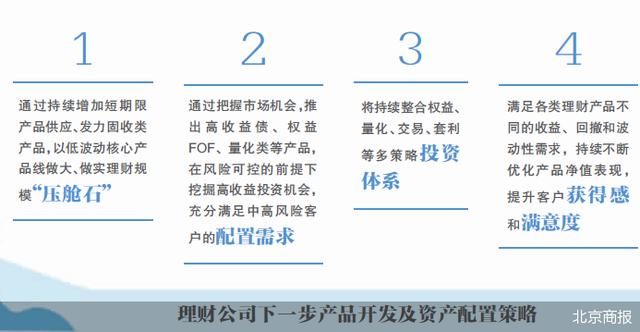

一位銀行業人士建議,理財公司應加強投研能力建設,提升潛在風險預判。例如,挖掘優質資產并精細化管理資產組合。同時,加強風險保障機制,防止產品凈值大幅波動。在接受采訪時,多家理財公司也表示,下一步將做實理財規模“壓艙石”,持續不斷優化產品凈值表現,提升客戶獲得感和滿意度。

信銀理財表示,一方面通過持續增加短期限產品供應、發力固收類產品,以低波動核心產品線做大、做實理財規模“壓艙石”。另一方面通過把握市場機會,推出高收益債、權益FOF、量化類等產品,在風險可控的前提下挖掘高收益投資機會,充分滿足中高風險客戶的配置需求。將持續整合權益、量化、交易、套利等多策略投資體系,滿足各類理財產品不同的收益、回撤和波動性需求,持續不斷優化產品凈值表現,提升客戶獲得感和滿意度。

興銀理財強調,產品的多元需求要求資管機構打造全品類產品線,在銀行理財產品端則是增加權益資產投資的比重,以滿足非傳統銀行理財客戶權益類資產投資的需求,并根據客戶的不同需求制定風險匹配、期限合適的理財。站在大類資產配置的角度,興銀理財將重心放在各梯次含權產品的權益資產配置上,在除現金產品和純債產品外的其他產品中,提高權益資產的配置力度。在產品設計方面,為了倡導長期價值投資理念,根據客戶需求發行長期限產品。

融360數字科技研究院分析師劉銀平指出,理財公司需要繼續提升投研水平,挖掘優質資產并精細化管理資產組合。同時,加強風險保障機制,防止產品凈值大幅波動;另一方面要完善信息披露,讓客戶全面了解產品的各項信息,在權益投資方面應放緩步伐,穩打穩扎。

為了穩定投資者情緒,已有不少理財公司陸續推出主打“低波穩健”的混合估值法理財產品,也有理財公司采用“破凈”不收管理費的措施,以提振投資者信心。

北京商報記者 宋亦桐 李海顏

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)