每經(jīng)記者 張壽林 每經(jīng)編輯 馬子卿

近日,農(nóng)業(yè)銀行公告稱(chēng),該行全資子公司農(nóng)銀理財(cái)收到國(guó)家金融監(jiān)督管理總局批復(fù),批準(zhǔn)農(nóng)銀理財(cái)與法國(guó)巴黎資產(chǎn)管理控股公司合資籌建的法巴農(nóng)銀理財(cái)有限責(zé)任公司(簡(jiǎn)稱(chēng)“法巴農(nóng)銀理財(cái)”)開(kāi)業(yè)。據(jù)悉,法巴農(nóng)銀理財(cái)是資管新規(guī)實(shí)施背景下開(kāi)業(yè)的第5家中外合資理財(cái)子公司,也是銀行業(yè)監(jiān)管部門(mén)批準(zhǔn)籌建和開(kāi)業(yè)的第31家理財(cái)子公司。

根據(jù)Wind數(shù)據(jù)顯示,以2018年12月1日為統(tǒng)計(jì)起點(diǎn),各理財(cái)子公司存續(xù)期內(nèi)產(chǎn)品至2022年12月31日共16763只,至2023年3月31日共20986只,至2023年6月21日共25511只。數(shù)據(jù)對(duì)比可見(jiàn),在受2022年第四季度債市風(fēng)波沖擊后,2023年理財(cái)子公司產(chǎn)品發(fā)行勢(shì)頭總體持續(xù)升溫。

不過(guò)具體看,部分機(jī)構(gòu)產(chǎn)品存續(xù)規(guī)模延續(xù)下降。招商銀行披露,招銀理財(cái)管理的理財(cái)產(chǎn)品在2023年第一季度末余額繼續(xù)下降至2.46萬(wàn)億元,較上年末下降7.87%,而2022年末又較其上年末下降3.96%;平安銀行報(bào)告,截至2023年3月末,平安理財(cái)管理的理財(cái)產(chǎn)品余額8105.56億元,較上年末下降8.6%。

另一方面,記者統(tǒng)計(jì)發(fā)現(xiàn),完整披露近兩年?duì)I收數(shù)據(jù)的7家理財(cái)子公司中,有6家較上年有所增加,且增加比例最高逾130%。特別是,在市場(chǎng)劇烈波動(dòng)下,2022年數(shù)家理財(cái)子公司實(shí)現(xiàn)開(kāi)業(yè)即凈盈利。

北京工商大學(xué)經(jīng)濟(jì)學(xué)院教授、博士生導(dǎo)師、數(shù)字金融研究中心主任張正平在接受每日經(jīng)濟(jì)新聞?dòng)浾卟稍L時(shí)指出,“目前,盡管已有31家理財(cái)子公司獲批,且市場(chǎng)規(guī)模龐大、市場(chǎng)競(jìng)爭(zhēng)也較為激烈,但從需求端看,居民理財(cái)需求依然非常旺盛,特別是在外部環(huán)境不確定條件下,人們傾向于將資產(chǎn)從其他渠道轉(zhuǎn)向理財(cái),所以說(shuō)市場(chǎng)需求也是在動(dòng)態(tài)變化中。”

此外,他提醒,“隨著金融科技發(fā)展,長(zhǎng)尾客群日益成為理財(cái)市場(chǎng)一支重要力量。因此,目前談這個(gè)市場(chǎng)飽和,言之尚早。”

記者此次統(tǒng)計(jì)的31家理財(cái)子公司(以下所稱(chēng)“理財(cái)子公司”即“商業(yè)銀行下設(shè)從事理財(cái)業(yè)務(wù)的機(jī)構(gòu)”)中,國(guó)內(nèi)商業(yè)銀行全資子公司26家,中外合資子公司5家。

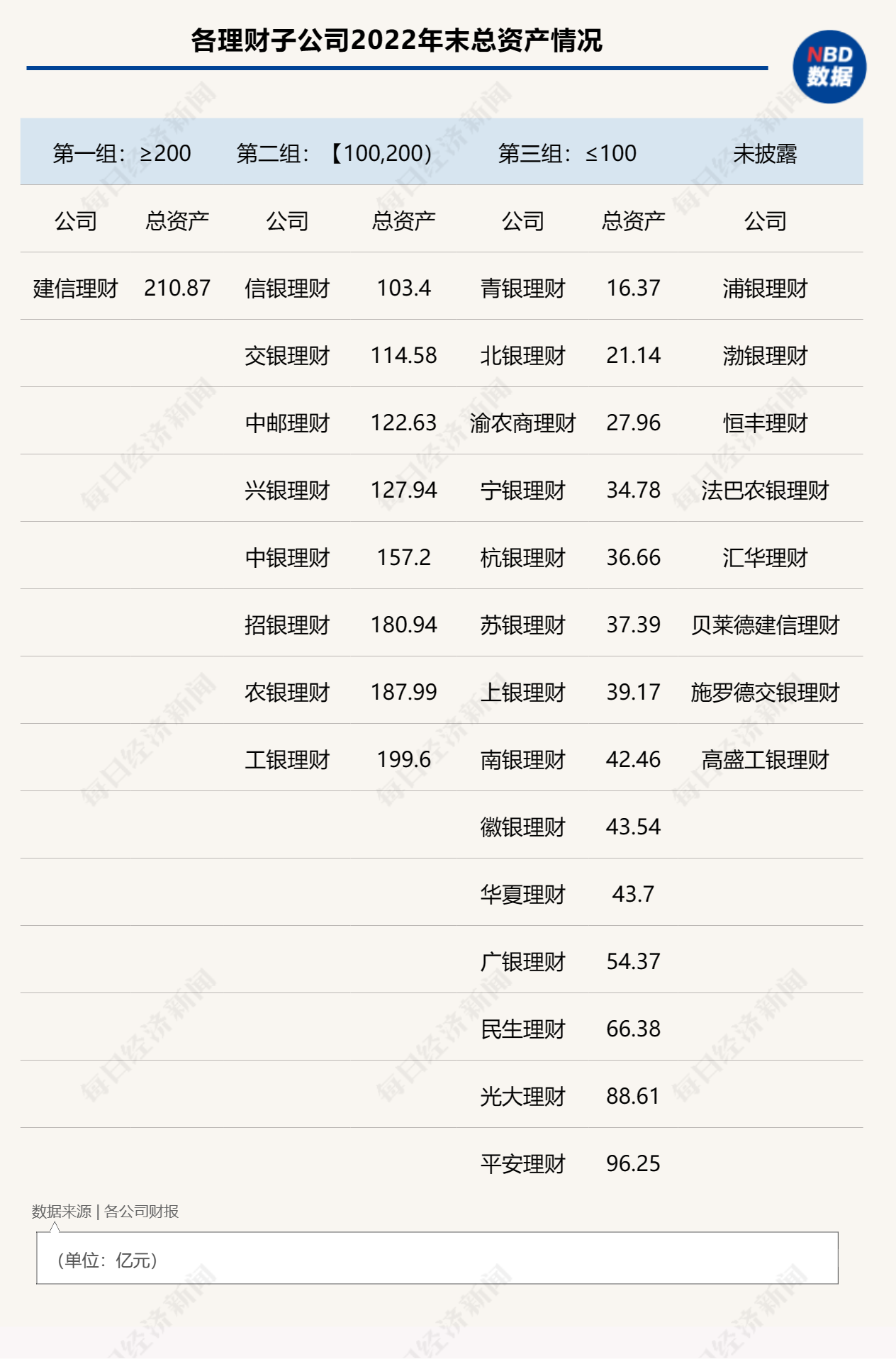

整體看,各機(jī)構(gòu)披露的數(shù)據(jù)較為有限,信息相對(duì)不完整。總資產(chǎn)方面,2013年一季度數(shù)據(jù)鮮有披露,從2022年看,23家披露數(shù)據(jù)的機(jī)構(gòu)中,2022年末總資產(chǎn)最高是建信理財(cái)210.87億元,最低是青銀理財(cái)16.37億元。中位數(shù)為光大理財(cái)88.61億元,22家機(jī)構(gòu)總資產(chǎn)平均數(shù)為89.30億元,最大值與最小值相差194.5億元。

按規(guī)模分組顯示,總資產(chǎn)200億元以上者1家,100億元~200億元者8家,100億元以下者14家。

進(jìn)一步看,總資產(chǎn)100億元以上的9家中,股東為國(guó)有大型銀行的占了6家,其余3家分別為招銀理財(cái)、興銀理財(cái)、信銀理財(cái)。總資產(chǎn)100億元以下14家中,股東為農(nóng)商行的僅渝農(nóng)商理財(cái)1家;股東為全國(guó)股份制商業(yè)銀行的5家,分別為光大理財(cái)、平安理財(cái)、華夏理財(cái)、廣銀理財(cái)、民生理財(cái),其余8家均為城商行控股。

營(yíng)收方面,多數(shù)機(jī)構(gòu)未披露數(shù)據(jù)。已披露2022年?duì)I收數(shù)據(jù)的有招銀理財(cái)57.86億元、興銀理財(cái)44.21億元、杭銀理財(cái)20.59億元、中郵理財(cái)20.04億元、寧銀理財(cái)15.06億元、青銀理財(cái)5.68億元、華夏理財(cái)15.23億元、上銀理財(cái)11.37億元、浦銀理財(cái)27.07億元。僅有的9家中,招銀理財(cái)營(yíng)收逾青銀理財(cái)10倍,當(dāng)然其中有成立年限因素。招銀理財(cái)成立于2019年11月,青銀理財(cái)成立于2020年9月。

縱向看,上述9家中披露2021年?duì)I收數(shù)據(jù)的有青銀理財(cái)、招銀理財(cái)、杭銀理財(cái)、中郵理財(cái)、寧銀理財(cái)、華夏理財(cái)、興銀理財(cái)7家。其中,青銀理財(cái)2022年?duì)I收同比下降,2022年?duì)I收5.68億元,2021年6.16億元,降幅為0.48億元。

其余6家均較2021年上升,其中增加比例最高的是華夏理財(cái),達(dá)130.06%,不排除其存在基數(shù)效應(yīng)。值得一提的是,在2022年多數(shù)機(jī)構(gòu)資產(chǎn)管理規(guī)模下降背景下,營(yíng)收保持增長(zhǎng)的卻不在少數(shù)。

凈利潤(rùn)方面,在21家已披露該項(xiàng)數(shù)據(jù)的機(jī)構(gòu)中,2022年最高的是招銀理財(cái)35.93億元,最低的是北銀理財(cái)0.08億元,但北銀理財(cái)2022年11月成立,“剛成立便盈利”也是理財(cái)子公司一大亮點(diǎn)。2022年,21家理財(cái)子公司凈利潤(rùn)中位數(shù)為12.36億元,凈利潤(rùn)平均數(shù)為14.82億元。

分組顯示,第一組30億元~40億元有3家,第二組20億元~30億元有2家,第三組10億元~20億元有8家,第四組0~10億元有8家。

進(jìn)一步看,凈利潤(rùn)在第一組30億元以上的3家中,股東為國(guó)有大型商業(yè)銀行的僅農(nóng)銀理財(cái)1家,其余2家是招銀理財(cái)、興銀理財(cái),股東均為全國(guó)股份制銀行。凈利潤(rùn)在第四組10億元以下8家中,股東為農(nóng)商行的是渝農(nóng)商理財(cái)1家,股東為全國(guó)股份制商業(yè)銀行的為華夏理財(cái)和廣銀理財(cái)共2家,其余5家股東均為城商行。此外,第一組和第二組合并后5家中,也僅有2家國(guó)有大行全資子公司。

縱向觀察,行業(yè)整體層面,盡管2022年經(jīng)歷債市大幅調(diào)整,但多數(shù)機(jī)構(gòu)依然保持凈利潤(rùn)增長(zhǎng),特別是部分機(jī)構(gòu)凈利潤(rùn)至少翻倍,如農(nóng)銀理財(cái)、寧銀理財(cái)、華夏理財(cái)?shù)取5灿袡C(jī)構(gòu)凈利潤(rùn)縮水,如中銀理財(cái)2022年凈利潤(rùn)下降7.55億元至18.54,上年凈利潤(rùn)26.09億元;青銀理財(cái)2022年凈利潤(rùn)下降0.63億元至3.45億元,上年凈利潤(rùn)4.08億元。

此外,在理財(cái)行業(yè),多家機(jī)構(gòu)開(kāi)業(yè)首年就實(shí)現(xiàn)凈盈利。北銀理財(cái)2022年11月成立,當(dāng)年實(shí)現(xiàn)凈利潤(rùn)0.08億元;民生理財(cái)成立于2022年6月,當(dāng)年實(shí)現(xiàn)凈利潤(rùn)10.38億元。上銀理財(cái)2022年3月成立,當(dāng)年凈利潤(rùn)7.90億元。

已披露2023年一季度管理資產(chǎn)規(guī)模數(shù)據(jù)的僅3家,招銀理財(cái)2.46萬(wàn)億元,較上年末降7.87%;杭銀理財(cái)3495.15億元,較上年末降103.87億元,下降比例為2.89%;平安理財(cái)8105.56億元,較上年末降8.6%。3家規(guī)模較2022年末均下滑。

從2022年看,管理資產(chǎn)規(guī)模排名第一是招銀理財(cái)2.67萬(wàn)億元,第二名興銀理財(cái)2.09萬(wàn)億元,二者股東均為全國(guó)股份制銀行;第三名建行1.91萬(wàn)億元,第四名農(nóng)銀理財(cái)1.78萬(wàn)億元,工銀理財(cái)和中銀理財(cái)均為1.76萬(wàn)億元,并列第五,此四家股東均為國(guó)有大行;隨后是光大理財(cái)1.19萬(wàn)億元,交銀理財(cái)1.09萬(wàn)億元。

總體看,業(yè)內(nèi)管理資產(chǎn)的規(guī)模較為懸殊。高盛工銀管理資產(chǎn)規(guī)模僅1.51億元,不及招銀理財(cái)管理規(guī)模萬(wàn)分之一。不過(guò),高盛工銀理財(cái)成立于2022年8月,至今不足一年,至今僅發(fā)行1只產(chǎn)品。此外,另有多家理財(cái)子公司未披露該項(xiàng)數(shù)據(jù)。

對(duì)于債券市場(chǎng)大幅調(diào)整累及理財(cái)子公司管理資產(chǎn)規(guī)模,招商銀行2022年度報(bào)告披露,2022年11月,債市出現(xiàn)近兩年來(lái)最大急跌,引發(fā)債券型基金、銀行理財(cái)產(chǎn)品凈值波動(dòng),對(duì)銀行理財(cái)業(yè)務(wù)整體形成沖擊,部分產(chǎn)品凈值在短期內(nèi)大幅回撤,行業(yè)理財(cái)規(guī)模均有不同程度下降。招銀理財(cái)管理的理財(cái)產(chǎn)品余額2022年11月末和12月末分別環(huán)比下降4.88%和5.60%。

此外,同受市場(chǎng)波動(dòng)影響,建信理財(cái)2022年末資產(chǎn)管理規(guī)模同比降2800億元,降幅12.79%。

劇烈沖擊下,同期也有多家機(jī)構(gòu)管理資產(chǎn)規(guī)模繼續(xù)上升。而通過(guò)以上統(tǒng)計(jì)可見(jiàn),營(yíng)業(yè)收入、凈利潤(rùn)均與所管理資產(chǎn)規(guī)模無(wú)明顯相關(guān),管理資產(chǎn)規(guī)模下降,有機(jī)構(gòu)營(yíng)收或凈利潤(rùn)反升;另有機(jī)構(gòu)存續(xù)資產(chǎn)規(guī)模增加,營(yíng)收或凈利潤(rùn)反而下降。

如青銀理財(cái),2022年末管理資產(chǎn)規(guī)模2112.95億元,較上年升295.5億元,對(duì)應(yīng)營(yíng)收卻下降0.48億元,凈利潤(rùn)下降0.63億元;中銀理財(cái)2022年末資產(chǎn)管理規(guī)模1.76萬(wàn)億元,較上年增500億元,而凈利潤(rùn)卻較上年降7.55億元。

進(jìn)一步看,理財(cái)子公司營(yíng)業(yè)收入和凈利潤(rùn)主要來(lái)源是手續(xù)費(fèi),粗看營(yíng)收、凈利潤(rùn)應(yīng)與資產(chǎn)管理規(guī)模直接正相關(guān),但仔細(xì)觀察,手續(xù)費(fèi)扣除一般發(fā)生于理財(cái)產(chǎn)品購(gòu)買(mǎi)者購(gòu)入和贖回時(shí)而非靜態(tài)持有期間。因此,營(yíng)收、利潤(rùn)還受理財(cái)產(chǎn)品購(gòu)買(mǎi)者交易頻次等影響。

從注冊(cè)資本看,31家理財(cái)子公司中,工銀理財(cái)以160億元注冊(cè)資本居首。法巴農(nóng)銀理財(cái)、匯華理財(cái)、貝萊德建信理財(cái)、高盛工銀理財(cái)、施羅德交銀理財(cái)、杭銀理財(cái)、青銀理財(cái)?shù)?家理財(cái)子公司注冊(cè)資本為10億元,即理財(cái)子公司注冊(cè)資本規(guī)定下限。

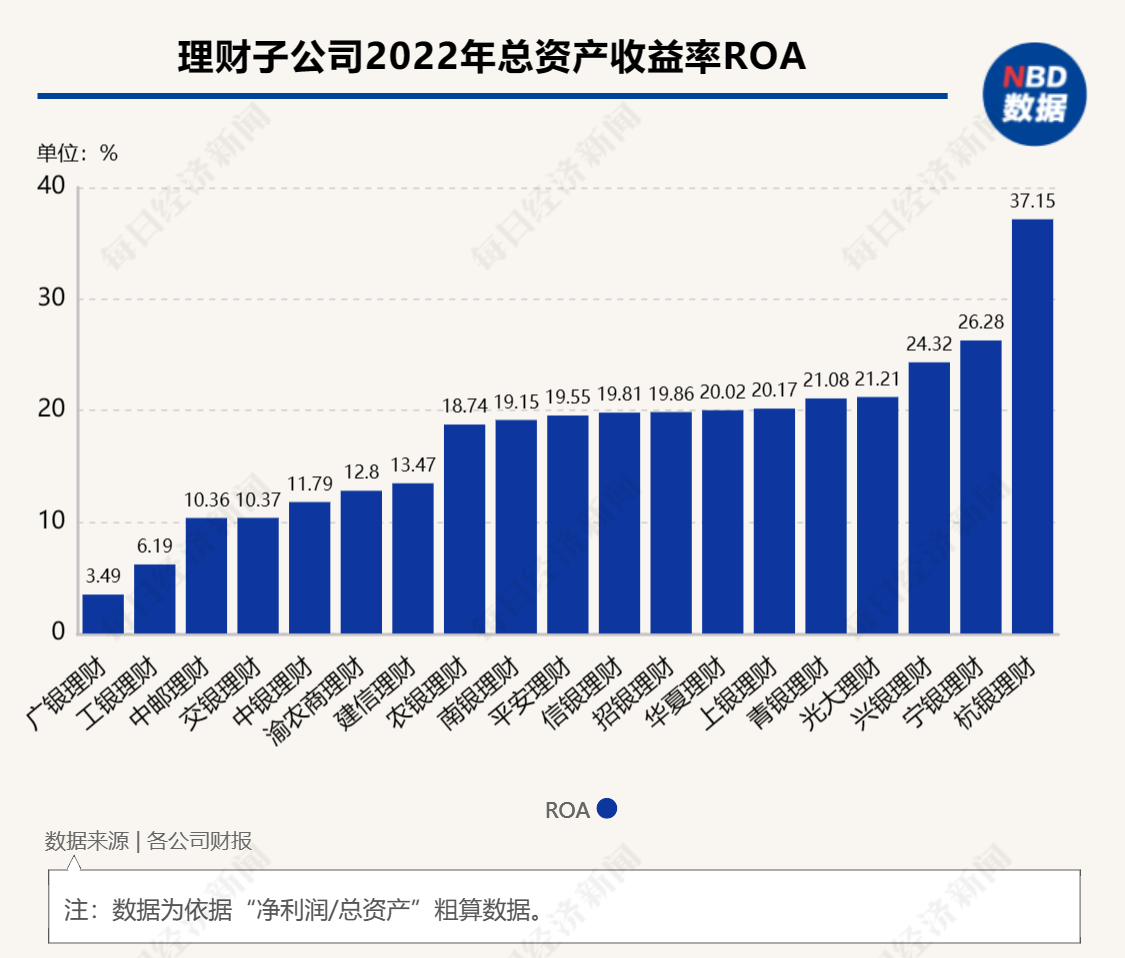

理財(cái)子公司總資產(chǎn)收益率(ROA)數(shù)據(jù)方面,由于歷史數(shù)據(jù)存在殘缺現(xiàn)象,不便準(zhǔn)確計(jì)算年度平均總資產(chǎn)額度,因此若直接以凈利潤(rùn)與總資產(chǎn)之比粗略代表ROA,結(jié)果顯示,相較商業(yè)銀行ROA分布于1%上下,理財(cái)子公司ROA(粗算)整體居于高位。

在如此測(cè)算的19家理財(cái)子公司2022年ROA(粗算)中,最高為杭銀理財(cái)37.15%,最低為廣銀理財(cái)3.49%,平均數(shù)為17.67%,中位數(shù)為19.55%。從國(guó)民經(jīng)濟(jì)全行業(yè)層面看,其水平也高于多數(shù)行業(yè)。

凈資產(chǎn)收益率方面,2022年信銀理財(cái)ROE為24.31%,這是31家理財(cái)子公司中同期唯一明確披露該項(xiàng)數(shù)據(jù)的。根據(jù)wind,2021年有2家明確披露ROE,其中工銀理財(cái)5.18%,光大理財(cái)25.06%。2020年共3家披露,分別是工銀理財(cái)2.47%、光大理財(cái)10.6%、徽銀理財(cái)5.17%。總體看,ROE數(shù)據(jù)披露呈逐年趨少之勢(shì)。

同理,若以凈利潤(rùn)與凈資產(chǎn)之比粗略代表凈資產(chǎn)收益率,則如此測(cè)算的18家理財(cái)子公司2022年ROE(粗算)中,最高為杭銀理財(cái)43.89%,最低為工銀理財(cái)6.54%,中位數(shù)為上銀理財(cái)20.84%和招銀理財(cái)21.22%,18家平均值為19.86%。

縱向看,ROE波動(dòng)較大,其中工銀理財(cái)和光大理財(cái)2021年ROE(粗算)較上年均至少翻倍,這與凈利潤(rùn)大幅上升相對(duì)應(yīng)。擬合曲線顯示,一般而言,同一機(jī)構(gòu)內(nèi)部不同年度凈資產(chǎn)收益率與凈利潤(rùn)呈正相關(guān)特征。

凈利潤(rùn)與ROE(粗算)擬合曲線

資料來(lái)源;各公司財(cái)報(bào)數(shù)據(jù)

進(jìn)一步發(fā)現(xiàn),注冊(cè)資本100億元以上的,ROE(粗算)均在20%以下。在粗算ROE的18家理財(cái)機(jī)構(gòu)中,注冊(cè)資本20億元以下的有4家ROE(粗算)超20%;注冊(cè)資本30億元以下的有6家ROE(粗算)超20%;注冊(cè)資本50億元以下的有10家ROE(粗算)超20%。可見(jiàn),理財(cái)業(yè)并非資本實(shí)力越強(qiáng),利潤(rùn)便越高,而是呈現(xiàn)典型的輕資本行業(yè)特征。

僅就注冊(cè)資本位于ROE分母端而言,注冊(cè)資本愈大,愈加拖累凈資產(chǎn)收益,但其也可用于改善公司治理,提升經(jīng)營(yíng)效率。因此,作為輕資本行業(yè)的理財(cái)業(yè),注冊(cè)資本在一定規(guī)模范圍內(nèi)可對(duì)凈資產(chǎn)收益率形成正貢獻(xiàn),不過(guò)注冊(cè)資本增至一定程度后,隨著對(duì)凈利潤(rùn)增加的貢獻(xiàn)邊際下降,進(jìn)而對(duì)凈資產(chǎn)收益率形成負(fù)貢獻(xiàn)。

基于以上18家機(jī)構(gòu)的ROE(粗算)數(shù)據(jù),去掉極大值和極小值后,通過(guò)次數(shù)分布表分析可見(jiàn),注冊(cè)資本在[14.5,19.5)的ROE(粗算)平均值最高,為29.03%,僅就此而言,注冊(cè)資本規(guī)模落入這一區(qū)間最優(yōu)。不過(guò),考慮到目前所獲數(shù)據(jù)有限,結(jié)論可能在披露更多數(shù)據(jù)后發(fā)生改變,具體也需結(jié)合自身稟賦具體確定資本金,從而實(shí)現(xiàn)自身最高凈資產(chǎn)收益率,獲得最優(yōu)的資本運(yùn)用。

北京工商大學(xué)經(jīng)濟(jì)學(xué)院教授、博士生導(dǎo)師、數(shù)字金融研究中心主任張正平在接受每日經(jīng)濟(jì)新聞?dòng)浾卟稍L時(shí)指出,“理財(cái)子公司凈資產(chǎn)收益率普遍高于銀行本身凈資產(chǎn)收益率,個(gè)人認(rèn)為是好消息。再次證明經(jīng)濟(jì)學(xué)一條基本邏輯,即專(zhuān)業(yè)水準(zhǔn)越高,經(jīng)營(yíng)效果越好。”

張正平說(shuō),具體到銀行系理財(cái)業(yè)務(wù),以子公司的形式運(yùn)作使得其內(nèi)部管理機(jī)制進(jìn)一步理順,理財(cái)子公司可更好地研發(fā)創(chuàng)新、拓展銷(xiāo)售渠道,提升盈利能力。

從銀行端看,他表示,“近年來(lái)銀行凈資產(chǎn)收益率下滑,很大程度上在于外部環(huán)境的影響,因?yàn)殂y行與實(shí)體經(jīng)濟(jì)是緊密聯(lián)結(jié)共進(jìn)退的,當(dāng)前經(jīng)濟(jì)面臨下行壓力,預(yù)期相對(duì)偏弱,銀行凈資產(chǎn)收益率也易下難上。但這種情況下,理財(cái)需求依然強(qiáng)烈,這就導(dǎo)致理財(cái)產(chǎn)品持續(xù)熱銷(xiāo),理財(cái)子公司獲得較高的回報(bào)。”

從人員規(guī)模看,2022年,年度報(bào)告披露員工規(guī)模的有5家,其中信銀理財(cái)411人,寧銀理財(cái)193人,平安理財(cái)334人,光大理財(cái)281人,民生理財(cái)202人。最少者與最多者相差218人,最多者較最少者2倍有余。5家中位數(shù)是281。5家中4家是全國(guó)股份制銀行控股,1家是城商行控股,其員工人數(shù)最少。

其他公司在股東年報(bào)中未披露人數(shù),但截至6月25日各機(jī)構(gòu)在工商部門(mén)登記的信息顯示,建信理財(cái)?shù)怯浫藛T規(guī)模336人,中銀理財(cái)249人,農(nóng)銀理財(cái)191人,信銀理財(cái)408人(登記參保人數(shù)),平安理財(cái)300人,興銀理財(cái)34人,交銀理財(cái)233人(登記參保人數(shù)),工銀理財(cái)500人(登記參保人數(shù))。此外,浦銀理財(cái)、上銀理財(cái)、北銀理財(cái)、渤銀理財(cái)、恒豐理財(cái)、高盛工銀理財(cái)?shù)鹊怯浫藬?shù)為0。

從工商部門(mén)登記的員工人數(shù)看,工銀理財(cái)500人(登記參保人數(shù))為最多,隨后為招銀理財(cái)452人。除去登記為0的7家外,登記人數(shù)最少的是貝萊德建信理財(cái)43人。若按此計(jì)算,行業(yè)總?cè)藬?shù)不足1.5萬(wàn)。

此外,31家理財(cái)子公司均未披露員工薪酬。不過(guò),青銀理財(cái)總裁王茜在2022年9月撰文指出,后續(xù)理財(cái)子公司對(duì)資管專(zhuān)業(yè)人才的要求大幅提高,在人才引進(jìn)上和其他資管機(jī)構(gòu)形成直接競(jìng)爭(zhēng)關(guān)系。但由于股東背景,以及銀行理財(cái)子公司在演化過(guò)程中多出自母行資產(chǎn)管理部門(mén)和金融市場(chǎng)部門(mén)的緣故,尚未形成像公募基金、券商資管等那樣與規(guī)模和盈利掛鉤的考核激勵(lì)機(jī)制,這在人才競(jìng)爭(zhēng)上將是很大的劣勢(shì)。

王茜說(shuō),對(duì)這一問(wèn)題,青銀理財(cái)也做了探索嘗試,為行業(yè)提供了一種可能性。公司的整體績(jī)效與收入和利潤(rùn)指標(biāo)按比例掛鉤,各部門(mén)條線具有各自的KPI,除風(fēng)控合規(guī)考核指標(biāo)外,均與業(yè)績(jī)完成情況直接掛鉤。

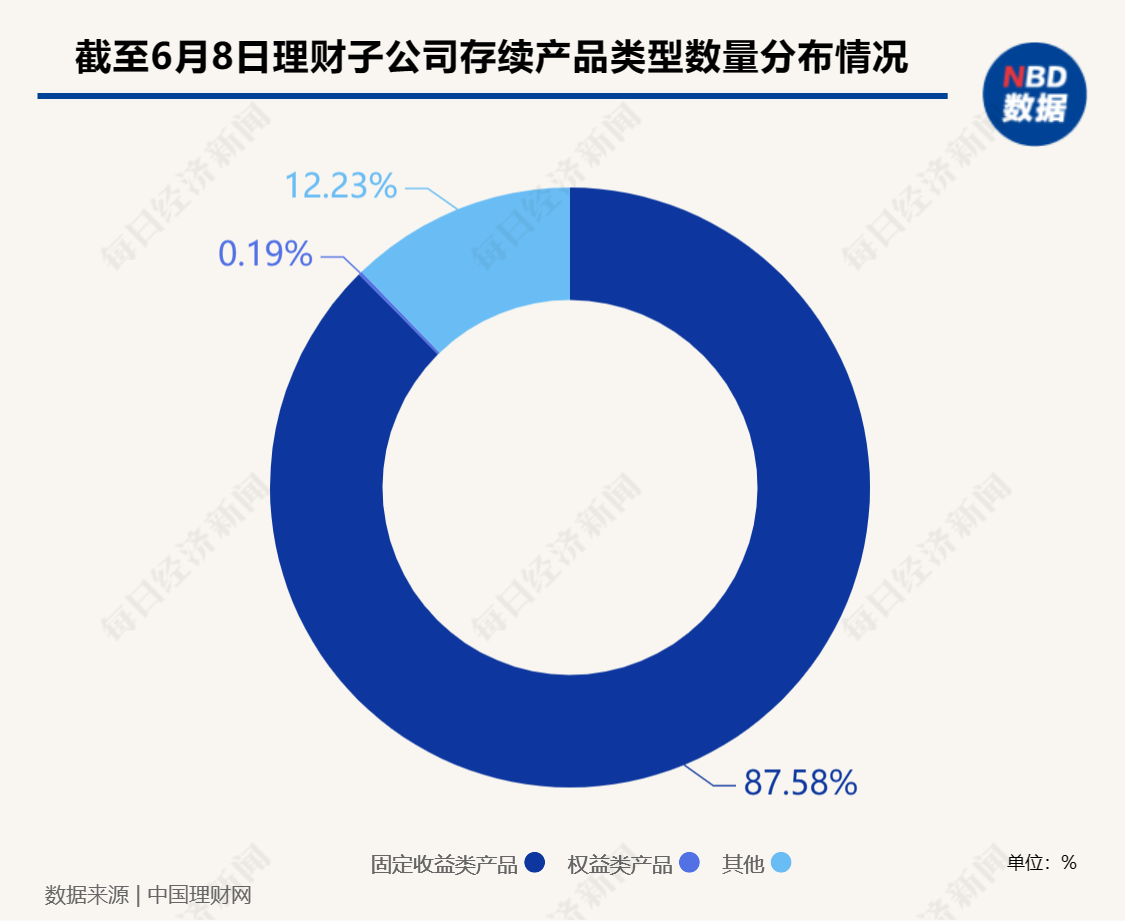

產(chǎn)品和資產(chǎn)配置特點(diǎn)方面,截至2023年6月8日,理財(cái)子公司公募理財(cái)產(chǎn)品存續(xù)1.26萬(wàn)只。由于私募產(chǎn)品未公開(kāi)披露,根據(jù)中國(guó)理財(cái)網(wǎng)公開(kāi)披露的2022年度數(shù)據(jù),至2022年底,銀行業(yè)公募理財(cái)產(chǎn)品占據(jù)絕對(duì)主力,存續(xù)規(guī)模26.38萬(wàn)億元,占全部理財(cái)產(chǎn)品存續(xù)規(guī)模的95.41%,占比較去年同期減少0.59個(gè)百分點(diǎn);私募理財(cái)產(chǎn)品存續(xù)規(guī)模1.27萬(wàn)億元,占全部理財(cái)產(chǎn)品存續(xù)規(guī)模的4.59%。其中,銀行機(jī)構(gòu)公募理財(cái)產(chǎn)品占比略高于理財(cái)子公司,約高出3個(gè)百分點(diǎn)。

截至2023年6月8日,理財(cái)子公司固定收益類(lèi)產(chǎn)品存續(xù)11014只,權(quán)益類(lèi)產(chǎn)品24只,僅為固收類(lèi)產(chǎn)品數(shù)量的0.22%。

據(jù)中國(guó)理財(cái)網(wǎng)披露,截至2022年底,銀行業(yè)理財(cái)產(chǎn)品投資資產(chǎn)合計(jì)29.96萬(wàn)億元,較上年同期下降3.94%,這一趨勢(shì)與同期理財(cái)產(chǎn)品大面積贖回大體一致。

至2022年末,銀行業(yè)理財(cái)產(chǎn)品負(fù)債合計(jì)2.27萬(wàn)億元,較上年同期增長(zhǎng)6.07%。理財(cái)產(chǎn)品杠桿率108.20%,較上年同期增加0.83個(gè)百分點(diǎn)。理財(cái)產(chǎn)品資產(chǎn)配置以固收類(lèi)為主,投向債券類(lèi)、非標(biāo)準(zhǔn)化債權(quán)類(lèi)資產(chǎn)、權(quán)益類(lèi)資產(chǎn)規(guī)模分別為19.08萬(wàn)億元、1.94萬(wàn)億元、0.94萬(wàn)億元,分別占總投資資產(chǎn)的63.68%、6.48%、3.14%。

從收益情況來(lái)看,2022年各月度,理財(cái)產(chǎn)品平均收益率為2.09%;從投資者來(lái)看,2022年,持有理財(cái)產(chǎn)品的個(gè)人投資者數(shù)量新增1508.09萬(wàn)人,機(jī)構(gòu)投資者數(shù)量新增33.28萬(wàn)個(gè)。整體上以個(gè)人投資者為主,至2022年底,個(gè)人理財(cái)投資者數(shù)量為9575.32萬(wàn)人,占比99.01%;機(jī)構(gòu)投資者數(shù)量為95.95萬(wàn)個(gè),占比0.99%。此外,同期持有理財(cái)產(chǎn)品的個(gè)人投資者數(shù)量最多的是風(fēng)險(xiǎn)偏好為二級(jí)(穩(wěn)健型)的投資者,占比35.44%。

具體到各理財(cái)子公司,交銀理財(cái)2022年末存續(xù)理財(cái)產(chǎn)品數(shù)量624只,其中公募理財(cái)產(chǎn)品592只,公募理財(cái)產(chǎn)品余額10639.32萬(wàn)億元,占比98.02%,比上年末上升0.58個(gè)百分點(diǎn)。穿透后投向資產(chǎn)中,排名第一為現(xiàn)金及銀行存款,占比38.61%,第二是債券,占比33.11%。

招銀理財(cái)2022年末存續(xù)理財(cái)產(chǎn)品916只,26673.10億元,其中公募理財(cái)產(chǎn)品747只,存續(xù)金額25869.10億元,金額占比96.99%,較上年上升0.06個(gè)百分點(diǎn)。從投資性質(zhì)看,固定收益類(lèi)產(chǎn)品740只,權(quán)益類(lèi)23只,商品及金融類(lèi)衍生品類(lèi)43只,混合類(lèi)110只;從期末理財(cái)產(chǎn)品投資資產(chǎn)情況看,穿透后占比排名第一的是債券、非標(biāo)準(zhǔn)化債權(quán)類(lèi)資產(chǎn),達(dá)57.05%,第二是現(xiàn)金及銀行存款,占比15.22%,第三是同業(yè)存單,占比13.29%。權(quán)益類(lèi)投資比例為3.19%。值得注意的是,還有一部分投向公募基金,比例為4.68%。

貝萊德建信理財(cái)2022年末存續(xù)5只理財(cái)產(chǎn)品,均為公募性質(zhì),5只中2只是權(quán)益類(lèi)產(chǎn)品,2只固收類(lèi)產(chǎn)品,1只混合類(lèi)產(chǎn)品。從最終投向的資產(chǎn)類(lèi)別看,5只產(chǎn)品的權(quán)益類(lèi)投資占比達(dá)27.63%,在各類(lèi)理財(cái)機(jī)構(gòu)中較高。

2020年7月,人民銀行宣布將資管新規(guī)過(guò)渡期延長(zhǎng)至2021年底,因此2022年起,資管新規(guī)正式執(zhí)行。按照資管新規(guī),金融機(jī)構(gòu)對(duì)資產(chǎn)管理產(chǎn)品應(yīng)當(dāng)實(shí)行凈值化管理。隨后理財(cái)?shù)男乱?guī)進(jìn)一步規(guī)定,商業(yè)銀行發(fā)行理財(cái)產(chǎn)品,不得宣傳理財(cái)產(chǎn)品預(yù)期收益率。凈值化轉(zhuǎn)型是銀行業(yè)理財(cái)業(yè)務(wù)轉(zhuǎn)型的要義之一。

記者注意到,截至2022年底,整個(gè)銀行業(yè)理財(cái)業(yè)務(wù)中,凈值型理財(cái)產(chǎn)品存續(xù)規(guī)模26.40萬(wàn)億元,占比為95.47%。理財(cái)子公司全部為凈值型產(chǎn)品。

這意味著,2022年底商業(yè)銀行存續(xù)的一部分理財(cái)產(chǎn)品依然未凈值化。據(jù)中國(guó)理財(cái)網(wǎng),在銀行業(yè)理財(cái)業(yè)務(wù)中,2022年末理財(cái)子公司產(chǎn)品存續(xù)規(guī)模占比為80.44%,仍有278家銀行機(jī)構(gòu)有存續(xù)的理財(cái)產(chǎn)品共2.07萬(wàn)只,存續(xù)規(guī)模5.41萬(wàn)億元。

記者注意到,原銀保監(jiān)會(huì)發(fā)布的《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》第十四條規(guī)定,商業(yè)銀行應(yīng)當(dāng)通過(guò)具有獨(dú)立法人地位的子公司開(kāi)展理財(cái)業(yè)務(wù)。原銀保監(jiān)會(huì)另要求,商業(yè)銀行通過(guò)子公司展業(yè)后,銀行自身不再開(kāi)展理財(cái)業(yè)務(wù)(繼續(xù)處置存量理財(cái)產(chǎn)品除外)。

實(shí)際上,多家銀行設(shè)立理財(cái)子公司后,2022年末依然存續(xù)理財(cái)業(yè)務(wù)及其產(chǎn)品。建設(shè)銀行2022年度末集團(tuán)理財(cái)產(chǎn)品規(guī)模2.01萬(wàn)億元,其中建信理財(cái)產(chǎn)品規(guī)模1.91萬(wàn)億元,該行產(chǎn)品規(guī)模1034.32億元;工商銀行2022年末理財(cái)產(chǎn)品余額21442.56億元,其中工銀理財(cái)?shù)睦碡?cái)產(chǎn)品余額17622.88億元;農(nóng)業(yè)銀行2022年末集團(tuán)理財(cái)產(chǎn)品余額19331.55億元,其中該行1574.34億元,農(nóng)銀理財(cái)17757.21億元;2022年末,民生銀行及民生理財(cái)管理產(chǎn)品規(guī)模合計(jì)8839.77億元,凈值型產(chǎn)品占比達(dá)到99.52%。

投資策略方面,受近年來(lái)市場(chǎng)大幅調(diào)整影響,降低產(chǎn)品凈值波動(dòng)成為各理財(cái)子公司的“高頻詞”。以杭銀理財(cái)為例,2022年,杭銀理財(cái)以產(chǎn)品管理為核心、以投研建設(shè)為驅(qū)動(dòng),通過(guò)優(yōu)化投資策略以及資產(chǎn)配置能力提升投資業(yè)績(jī)。

一是構(gòu)建涵蓋總量、策略、利率、信用、行業(yè)、公司的全方位研究體系,加強(qiáng)戰(zhàn)略資產(chǎn)配置(SAA)/戰(zhàn)術(shù)資產(chǎn)配置(TAA)機(jī)制對(duì)產(chǎn)品投資運(yùn)作的指引作用,積極開(kāi)發(fā)資產(chǎn)組合配置模型,不斷提升投資策略產(chǎn)品轉(zhuǎn)化率;二是建立“禁投池+動(dòng)態(tài)調(diào)整+后評(píng)估”的權(quán)益資產(chǎn)池機(jī)制,初步形成分類(lèi)分層的證券池,落地基金、股票、可轉(zhuǎn)債直投業(yè)務(wù);三是以降低波動(dòng)、平穩(wěn)收益為目標(biāo),不斷完善基金量化篩選體系,積極研發(fā)低波基金投資、行業(yè)輪動(dòng)基金投資、風(fēng)險(xiǎn)平價(jià)基金投資等策略,穩(wěn)步開(kāi)展FOF投資,持續(xù)升級(jí)優(yōu)化各類(lèi)產(chǎn)品。

此外,民生銀行2022年度報(bào)告提到,報(bào)告期內(nèi),債券市場(chǎng)出現(xiàn)大幅調(diào)整,引發(fā)理財(cái)產(chǎn)品凈值回撤,理財(cái)產(chǎn)品整體規(guī)模出現(xiàn)較大波動(dòng)。該行一方面加強(qiáng)估值穩(wěn)定資產(chǎn)的獲取能力,降低產(chǎn)品凈值波動(dòng);另一方面,前瞻性預(yù)判利率走勢(shì),在民生理財(cái)層面制定統(tǒng)一的投資策略和框架,并通過(guò)資產(chǎn)配置分層管控及過(guò)程預(yù)警管理,嚴(yán)肅投資紀(jì)律,嚴(yán)格控制凈值回撤。

值得一提的是,個(gè)人養(yǎng)老金理財(cái)是理財(cái)行業(yè)新生事物,去年11月份以來(lái),在政策驅(qū)動(dòng)下個(gè)人養(yǎng)老金理財(cái)業(yè)務(wù)隆重鋪開(kāi)。政策規(guī)定,個(gè)人養(yǎng)老金理財(cái)產(chǎn)品發(fā)行機(jī)構(gòu)、銷(xiāo)售機(jī)構(gòu)和托管機(jī)構(gòu)在商業(yè)可持續(xù)基礎(chǔ)上,可以對(duì)個(gè)人養(yǎng)老金理財(cái)產(chǎn)品的銷(xiāo)售費(fèi)、管理費(fèi)和托管費(fèi)實(shí)施一定的費(fèi)率優(yōu)惠。

此外,其優(yōu)勢(shì)還包括在繳費(fèi)環(huán)節(jié),個(gè)人向個(gè)人養(yǎng)老金資金賬戶的繳費(fèi),按照12000元/年的限額標(biāo)準(zhǔn),在綜合所得或經(jīng)營(yíng)所得中據(jù)實(shí)扣除;在投資環(huán)節(jié),計(jì)入個(gè)人養(yǎng)老金資金賬戶的投資收益暫不征收個(gè)人所得稅。

原銀保監(jiān)會(huì)印發(fā)《商業(yè)銀行和理財(cái)公司個(gè)人養(yǎng)老金業(yè)務(wù)管理暫行辦法》提出,截至2022年三季度末已納入養(yǎng)老理財(cái)產(chǎn)品試點(diǎn)范圍的理財(cái)公司,可以開(kāi)辦個(gè)人養(yǎng)老金業(yè)務(wù),發(fā)行個(gè)人養(yǎng)老金理財(cái)產(chǎn)品。根據(jù)此前規(guī)定,已納入養(yǎng)老理財(cái)產(chǎn)品試點(diǎn)范圍的理財(cái)子公司共10家,分別是工銀理財(cái)、建信理財(cái)、交銀理財(cái)、中銀理財(cái)、農(nóng)銀理財(cái)、中郵理財(cái)、光大理財(cái)、招銀理財(cái)、興銀理財(cái)和信銀理財(cái)。

6月7日,記者通過(guò)中國(guó)理財(cái)網(wǎng)“理財(cái)產(chǎn)品篩選”入口檢索,顯示個(gè)人養(yǎng)老金理財(cái)產(chǎn)品共18只。其中,農(nóng)銀理財(cái)發(fā)行4只,工銀理財(cái)發(fā)行6只,中銀理財(cái)發(fā)行5只,中郵理財(cái)發(fā)行3只。未見(jiàn)其他6家理財(cái)子公司披露這類(lèi)產(chǎn)品。上述18只產(chǎn)品運(yùn)作模式均為開(kāi)放式凈值型,投資性質(zhì)多數(shù)為固收類(lèi),也有混合類(lèi)。風(fēng)險(xiǎn)等級(jí)多數(shù)為二級(jí),也有一部分為三級(jí)。

最新購(gòu)買(mǎi)規(guī)模尚無(wú)公開(kāi)數(shù)據(jù)。不過(guò)今年4月份,廣東銀保監(jiān)局披露,“截至2023年2月末,轄內(nèi)大型銀行、股份制銀行共開(kāi)立個(gè)人養(yǎng)老金賬戶超過(guò)152萬(wàn)戶,累計(jì)存入超過(guò)12億元。”據(jù)悉,已有113款儲(chǔ)蓄產(chǎn)品、15款保險(xiǎn)產(chǎn)品、18款理財(cái)產(chǎn)品在個(gè)人養(yǎng)老金平臺(tái)上線,為消費(fèi)者提供多樣化養(yǎng)老保障。

信息披露方面,原銀保監(jiān)會(huì)《商業(yè)銀行理財(cái)業(yè)務(wù)監(jiān)督管理辦法》第五十三條規(guī)定,商業(yè)銀行應(yīng)當(dāng)按照國(guó)務(wù)院銀行業(yè)監(jiān)督管理機(jī)構(gòu)關(guān)于信息披露的有關(guān)規(guī)定,每半年披露其從事理財(cái)業(yè)務(wù)活動(dòng)的有關(guān)信息,披露的信息應(yīng)當(dāng)至少包括以下內(nèi)容:當(dāng)期發(fā)行和到期的理財(cái)產(chǎn)品類(lèi)型、數(shù)量和金額、期末存續(xù)理財(cái)產(chǎn)品數(shù)量和金額,列明各類(lèi)理財(cái)產(chǎn)品的占比及其變化情況,以及理財(cái)產(chǎn)品直接和間接投資的資產(chǎn)種類(lèi)、規(guī)模和占比等信息。

事實(shí)上,目前理財(cái)子公司披露公司運(yùn)營(yíng)信息,主要是通過(guò)母行定期報(bào)告,披露的數(shù)據(jù)較為有限,比如多數(shù)理財(cái)子公司并未披露營(yíng)收、公司員工規(guī)模、資產(chǎn)收益率等,甚至未披露管理的資產(chǎn)規(guī)模等,即便披露,各年間也存在殘缺,不足以供投資者參考。

記者注意到,理財(cái)子公司目前仍在陸續(xù)實(shí)現(xiàn)理財(cái)信息登記直聯(lián)。6月5日中國(guó)理財(cái)網(wǎng)公告,中國(guó)銀行理財(cái)信息直聯(lián)報(bào)送系統(tǒng)實(shí)現(xiàn)理財(cái)信息登記全面直聯(lián)。而中國(guó)理財(cái)網(wǎng)今年2月披露,截至2022年底,已有光大理財(cái)、興銀理財(cái)、寧銀理財(cái)?shù)韧ㄟ^(guò)直接對(duì)接功能向信息披露平臺(tái)傳輸公告。

今年4月19日,理財(cái)?shù)怯浿行恼匍_(kāi)的會(huì)議指出,信息披露是理財(cái)產(chǎn)品打破剛兌、實(shí)現(xiàn)凈值化轉(zhuǎn)型的關(guān)鍵,是實(shí)現(xiàn)“賣(mài)者盡責(zé),買(mǎi)者自負(fù)”的核心。資管新規(guī)發(fā)布以來(lái),信息披露工作已有長(zhǎng)足發(fā)展,理財(cái)產(chǎn)品信息透明度大幅提升,但實(shí)際操作中缺乏統(tǒng)一標(biāo)準(zhǔn)、難以橫向?qū)Ρ取⑿畔⒉樵儾槐愕葐?wèn)題仍然存在。

關(guān)于理財(cái)子公司信息披露的問(wèn)題,張正平認(rèn)為,“總方向上,理財(cái)子公司需要加強(qiáng)信息披露。”第一,這有利于理財(cái)子公司內(nèi)部治理的完善,從而提升其經(jīng)營(yíng)水平,進(jìn)而提升投資者對(duì)理財(cái)子公司的信任度。因?yàn)橥顿Y者看重的是一個(gè)更健康、更透明的理財(cái)子公司。第二,理財(cái)子公司信息披露尚處于發(fā)展階段,當(dāng)前理財(cái)市場(chǎng)成熟度還不高,信息披露相關(guān)措施還不太完備。因此要在相關(guān)制度環(huán)境不斷完善的前提下,在不斷加強(qiáng)投資者教育的過(guò)程中,逐步推進(jìn)理財(cái)子公司信息披露。

此外,張正平提醒,“理財(cái)子公司也不能簡(jiǎn)單照搬上市公司的信息披露要求,而應(yīng)綜合考慮理財(cái)子公司自身業(yè)務(wù)特征,以及相關(guān)隱私保護(hù)等方面的要求。理財(cái)子公司屬于純資產(chǎn)運(yùn)作結(jié)構(gòu),這也涉及可能的風(fēng)險(xiǎn)考量。因此,我認(rèn)為需在制度設(shè)計(jì)上進(jìn)一步著力,逐步推進(jìn)理財(cái)子公司的信息披露。”

責(zé)任編輯:宋源珺

VIP課程推薦

APP專(zhuān)享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)