安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

摩根士丹利美國利率策略主管Guneet Dhingr撰文寫到:Citius,Altius,Fortius——奧林匹克格言,翻譯過來就是更快、更高、更強,也可以作為我們目前的美國國債收益率格言。我們認為,美國國債市場將消化更快的加息步伐,這與經濟走強相一致。

我們認為,10年期國債收益率低于我們約1.60%的合理估值,這在很大程度上是由于近幾周頭寸平倉放大了疫情負面新聞的影響。在我們看來,收益率沒有恰當地反映強勁的美國經濟或美聯儲的立場。隨著市場定位更加清晰,我們的經濟學家對強勁的勞動力市場和通脹數據的預期,以及我們對赤字支持的基礎設施計劃的基本情況,我們預計未來幾周收益率將上升。

要看待美國國債收益率,首先必須理解收益率為何下跌。我們與眾多投資者的對話,以及對倉位數據的分析,證實了倉位在加劇收益率下跌中扮演的重要角色。隨著10年期國債收益率上月下跌,未平倉合約,即10年期美國國債期貨的未平倉交易數量下降。這告訴我們,投資者并不是基于對經濟的重新評估或對Delta變量的擔憂而增加新頭寸。相反,他們一直在平倉無利可圖的舊交易,這些交易原本是為了獲得更高的收益率。

我們認為,重要的是要避免陷入強行壓低收益率的陷阱,這是投資者僅在4個月前才經歷過的陷阱:3月份美國國債收益率大幅上升,主要是由于日本投資者基于財年年底的考慮拋售國債。然而,大多數投資者錯誤地將收益率上升視為經濟過熱的證明,一致認為10年期國債收益率將突破2%。我們警告投資者,相對于經濟現實,收益率已經過高。在接下來的幾周,美國的經濟數據無法跟上不切實際的預期,10年期國債收益率開始走低。

盡管3月的教訓歷歷在目,但2021年7月看起來就像相反的3月。這一次,投資者正用過度悲觀的說法來降低收益率。這些敘述中有許多經不起推敲。

不妨讓我們考慮一下變量。在英國——這是美國的一個合理模板,隨著病例激增,住院人數仍然很低,但經濟還是重新開放了,最終病例開始減少,這表明疫情所帶來的下行風險被夸大了。令人欣慰的是,美聯儲主席鮑威爾在7月的FOMC會議上同意這一評估。

另一種誤導性說法是,市場正在消化美聯儲的政策錯誤。但這與歷史低位的實際收益率和非常高的通脹盈虧平衡點,甚至是風險市場的強勢都不匹配。一些人認為,經濟長期均衡利率(r*)的下降與價格走勢相符,在經濟增長和通脹都處于數十年高點的情況下,這很奇怪。由于缺乏可信的說法來解釋收益率的大幅下降,以及可以證明的定位作用,我們認為從這里可以看到提高收益率的良好理由。

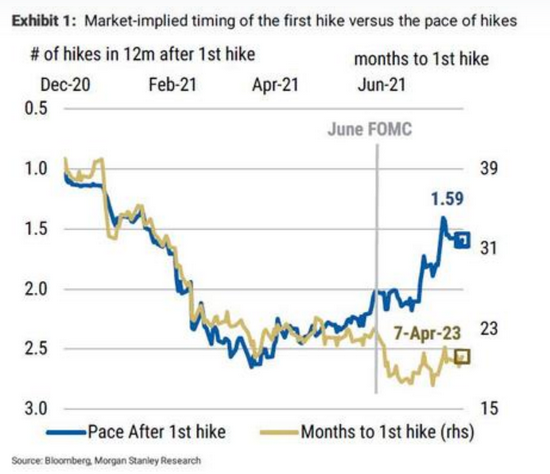

美國國債收益率能漲多高?考慮當前環境下美國國債收益率的一個有用方法是,將其與首次加息的時間和此后加息的速度聯系起來:

目前,10年期國債收益率暗示,市場預計2023年3月首次加息,此后每年加息約1.5次。我們認為這一隱含的加息速度過低,特別是當人們看到6月份的點位圖時,6名FOMC成員預計每年加息三到四次(2名成員每年加息兩次,10名成員未知)。

即使我們對六月點圖建立了保守的假設,美聯儲將于2023年6月開始加息,加息幅度為2-2.5次,比點圖顯示的利率低了一年。我們的分析顯示,10年期國債收益率的公允價值今天應該在1.60%左右。

哪種消息催化劑會提高收益率?我們認為,強勁的經濟數據,從7月份的就業報告開始——我們的首席美國經濟學家艾倫?贊特納(Ellen Zentner)預計,該報告將新增略高于100萬個就業崗位——可能會啟動收益率上升的行動。如果8月份學校順利開學,可能會進一步推動就業市場的強勁增長。此外,我們預計住房通脹將走強,這將支持通脹的可持續性。我們的公共政策負責人邁克爾·澤薩斯(Michael Zezas)預計,今年晚些時候將有2萬億美元的赤字融資計劃,這將進一步推動收益率的提高。

責任編輯:楊亞龍

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)