安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

此前我們在《散戶遙遙領先對沖基金?華爾街給出“韭菜收割指南”》中提到,從3月23日的暴跌低點到上周三創下新高,周四暴跌之后又在逐漸恢復漲勢,在美國經濟狀況尚未明顯好轉的狀況下,美股下行積壓過高。隨著,當前美股走勢異常復雜,市場上還發生了一系列不同尋常的現象,散戶爆炒“破產概念股”。

有許多證據表明,可能有由于身處疫情隔離區,也可能是政府發放了甚至高過平時工資的救濟金,美股的散戶們在“豪賭”這些已經或接近破產申請的上市公司股票。盡管這些來自散戶的小型交易的總量不足總美股市場交易量的3%,但考慮到疫情之初到現在已經出現了百萬級的美股新增個人賬戶,并不需要大量的資金流動也會極大的影響這些“破產股”的股價。

我們繼續以美股知名“零傭金”券商Robinhood的用戶(多為小散)與美股幾家瀕臨破產的上市公司的聯系加以分析。

散戶爆炒“破產概念股”

上周五,美股史上首支“IBO(Initial Bankruptcy Offering)”的股票即將誕生成為業界笑談。曾經是美國汽車租賃巨頭的赫茲租車在疫情影響下于5月22日申請破產保護,6月11日又向法院申請發行2.47億新股,籌集10億美元以償還債務。這種赤裸裸的拆東墻補西墻,那散戶的錢補貼債主的行為,竟然還被美國法院批準了。

自該公司申請破產后的兩周內,該公司股價從0.4美元一路飆升超過6美元,價差超過1400%。今日盤中,赫茲租車暴跌35%,該公司在“IBO”的風險提示中警告潛在買家,幾乎可以確定該股將一文不值。但今天,該股仍成為了Robinhood上的最熱門股票之一,自5月28日,Robinhood用戶持股已經增加接近300%。

來源:Robintrack

來源:Robintrack類似被熱炒的“破產概念股”的不止赫茲一家,頁巖氣先鋒切薩皮克公司(Chesapeake)在數月前就不斷傳出破產傳言,然而之后Robinhood的用戶持股量開始一路猛增,6月8日,該股股價被散戶從15美元一路炒至73美元,漲幅超過380%,收盤后即被媒體報道公司可能將控制權拱手讓給其高級債權人。今天,該公司股價又回落到之前24美元水平。在當前極端的市場走勢中,一來一回,不知多少散戶被埋。

來源:新浪財經

來源:新浪財經可能有散戶投資于該股認為這類重資產企業股票還有些價值,但事實上該公司,第一留置權債券的交易價格為面值的55%,第二留置權債券和無擔保債券的交易價格為面值的2-8%。

來源:BBG

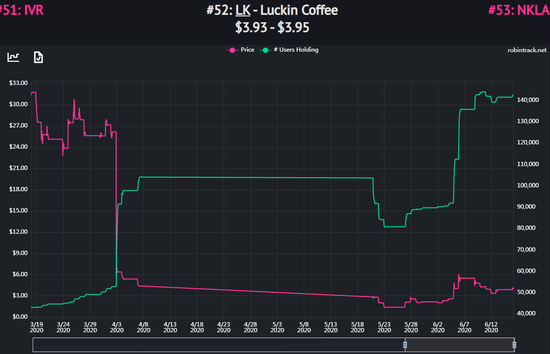

來源:BBG此前,被納斯達克交易所書面通知退市的瑞幸咖啡,在因造假丑聞停盤一個多月后也遭到了散戶爆炒,股價從低點的1.3美元一度上漲至接近6美元,漲幅也達到了360%,Robinhood用戶持股數也增加超過一倍。而該公司的2025年到期的債券也僅有面值的32%。

來源:Robintrack

來源:Robintrack 來源:BBG

來源:BBG那些大起大落的、被爆炒的“破產概念股”真的有搞頭嗎?

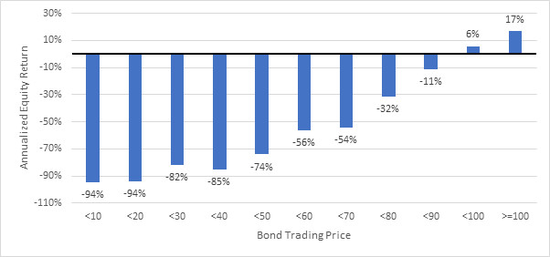

Verdad公司專注研究企業債券的分析師Greg Obenshain深入研究了低價的公司債務與股票表現的聯系。下圖為,基于公司債券交易價格選擇股票的策略的累計年化股票回報。

按債券價格與面值劃分的股票回報率 來源:Verdad 債券數據庫。1996年12月31日-2020年5月30日美國高收益和投資級債券數據。對無擔保債券、沒有無擔保債券的有擔保債券、兩者都沒有的次級債券以平均價格計算。

按債券價格與面值劃分的股票回報率 來源:Verdad 債券數據庫。1996年12月31日-2020年5月30日美國高收益和投資級債券數據。對無擔保債券、沒有無擔保債券的有擔保債券、兩者都沒有的次級債券以平均價格計算。顯然,根據該公司數據,當債券價格低于面值時,股票幾乎全數都是負回報,購買債券陷入困境的公司的股票是一個非常糟糕的主意。不光,違約風險無法得到補償。而且特別讓我們吃驚的是,購買那些債券價格低于面值90%的公司的股票也是一個壞主意。一旦公司有一點點破產的風險,股票的回報率惡化將會非常迅速而嚴重。

那么債券收益呢?

按債券價格與面值劃分的債券收益 來源:Verdad 債券數據庫。1996年12月31日-2020年5月30日美國高收益和投資級債券數據。對無擔保債券、沒有無擔保債券的有擔保債券、兩者都沒有的次級債券以平均價格計算。回報率是發行人所選優先級債券的平均回報率。

按債券價格與面值劃分的債券收益 來源:Verdad 債券數據庫。1996年12月31日-2020年5月30日美國高收益和投資級債券數據。對無擔保債券、沒有無擔保債券的有擔保債券、兩者都沒有的次級債券以平均價格計算。回報率是發行人所選優先級債券的平均回報率。事實證明,購買交易價格低于面值的70%的債券通常也是一個壞主意。但也存在例外是交易價格低于面值10%的不良債券,盡管該公司提醒,這部分的數據太過分散,方差非常大。這兩張圖表值得注意的是,以票面價值交易的債券(面值的百分之百)預示著股票和債券都有更高的回報。也就是說,無論是公司股票的回報率還是債券本身的回報率,均來自于公司良好的經營和強勁的信貸能力。

但是,盡管上述情況證實了我們長期以來的觀點,即投資者應避免投資于瀕臨破產的公司,但這一分析是有缺陷的,因為債券價格會隨著宏觀經濟狀況的變化而波動——它們并不是衡量信貸質量的統一標準。為了提供一種更一致的衡量信用質量的方法,下面我們通過市場隱含評級(債券交易水平隱含的評級)來顯示股票回報。

按信用質量計算的股票回報率 來源:Verdad 債券數據庫。1996年12月31日-2020年5月30日的美國高收益和投資級公司債券數據。信用質量以機構評級代表。

按信用質量計算的股票回報率 來源:Verdad 債券數據庫。1996年12月31日-2020年5月30日的美國高收益和投資級公司債券數據。信用質量以機構評級代表。當信貸質量低于BB級或B級債券質量水平時,股票回報率就會惡化。隨著BB級債券的企業信貸回報率達到峰值,投資該公司股票的回報率也達到峰值。債務是把雙刃劍,債券過高和過低的評級都會導致股票回報率達不到最佳。但記住,債券評級最差的公司股票往往都會得到最差的回報。

投資于在杠桿率越來越高的企業部門時,股票投資者應該同時關注企業債務何時變得危險。該公司建議:簡單的查閱公司債券的交易價格和信用評級,也許能避開股票交易中的大坑。

美聯儲下場兜底公司債

當然,在我們研究美股“破產概念股”的今天,同時看到《美聯儲親自下場正式購買單支公司債券》的公告,美股聞訊大漲三大股指均漲超1%。但截至收盤,除了科技股權重較高的納指仍漲1.43%,標普500指數與道指漲幅均分別回落至1.43%與0.62%。上述三家公司,HTZ、CHK和LK分別下跌33%、下跌1.82%和上漲2.57%。

事實上,美聯儲從4月開始就聲稱要購買公司債ETF,并且僅憑“呼聲”就撬動數萬億資金流入美國公司債市,直到6月初,美聯儲才開始執行購買公司債ETF,截至6月10日當周,美聯儲購買了12.2億美元次級公司債券ETF,當前ETF持有量達54.99億美元。鑒于今天市場對美聯儲新政策不算火熱的回應表現,市場似乎已經完全吸收了美聯儲的兜底。這些“破產概念股”股票的交易仍然只是在大放水的環境下,任由投機者在高杠桿環境中互相博弈。

正如前文所說,債券價格往往會與宏觀經濟表現有關系,在經濟增長階段,企業得益于外部環境,債券價格也會走高。當前美國經濟尚未出現明顯利好,疫情二次爆發、失業率居高不下、GDP預期下調等因素均會影響企業債券價格,但上述的幾只“破產概念股”均是由于公司經營狀況、盈利能力及合規性等內因,即便有宏觀因素影響也不能掩蓋公司本身的風險。因此,投資者還是應避免投資于瀕臨破產的公司。(新浪美股 林克)

責任編輯:張國帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)