意見領袖丨洪灝(交銀國際董事總經理兼首席策略師)

在股票市場里,如何界定什么是好的風險?什么是不好的?在當下全球史詩級別的技術反彈里,“巴韭特”們賺了“巴菲特”們的錢。孰是孰非?在這篇量化研究里,我們論證了市場風險并無好壞之分,投資時取決于投資者的風險偏好,只求合適與否。對于市場參與者來說,能經受得住風險,才能拿得住倉位,才能最終賺到與風險相匹配的回報。

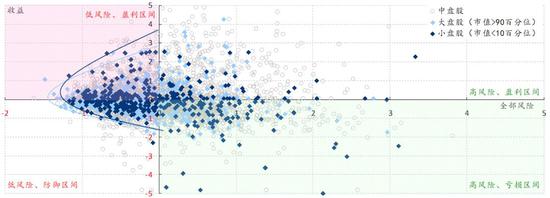

我們的量化分析以價值、市值和市場回報的三因子方式分解風險,并把個股按照風險高低的順序依次排列在風險、回報的回歸線上。我們發現,風險越低的股票,離回歸線越近。也就是說,它們的風險在很大程度上可以被上述的三個因子解釋,它們的個股維度上因為自身因素產生的風險偏小。這些是“中規中矩”的股票。然而,隨著風險沿著回歸線上升,個股回報的分布離回歸線越來越遠,呈發散狀。也就是說,這部分股票的風險很大程度上由上述三個因子之外的其它因素產生,比如公司管理、政府關系,等等。這些個股在回歸線周圍的分布形狀,猶如一只在海里下潛的傘型海蜇。

對于投資者來說,回歸線上哪一個部分的股票更合適,哪一類風險可以給予更好的回報?或者說,應該選擇海蜇頭,還是海蜇尾?我們的回測計算證明,如果一籃子等權重買入最低風險的那一部分股票,尤其是在計入所需要承擔的風險之后,回報最佳。由于這些股票有一部分是小盤股,但是組合方式卻采取等權重的方式,這個低風險組合產生的超額回報部分來自于小盤股的小市值效應。然而,對于普通投資者來說,這個要求同時等權重地買入幾百個股票的投資組合策略,很難在現實中實施。因此,這個“海蜇頭”策略產生的回報,也很難實現或觀察到。

那么,那些高風險的、同時回報遠離風險回歸線所預期的、位于“海蜇尾”的股票是否不可取?我們的回測證明,這部分股票作為一個整體的確跑輸了上述低風險的股票組合。而且風險越高,跑輸的程度則越嚴重。然而,回報之不同于預期,可以高于、也可以低于預期。但傳統風險計算統計上,只要回報不同于預期,沒有最終實現,卻都視為風險。或者說,統計上衡量的風險,是回報不同于預期的情況,而非風險低于預期的情況。比如,在現在的市場反彈中,做多特斯拉股票的投機者斬獲頗豐,盡管這個股票風險高企。

傳統的風險定義,對于投資者來說,在實際操作中并沒有太大的意義。相反,這些遠離風險回歸線的預期的股票,反而是像巴菲特那樣的選股者的天堂。因為雖然這些股票有低于預期的風險,也有大幅超預期的可能,如果投資者能夠通過基本面分析找出決定這類股票回報的原因。換句話說,承擔三個傳統因子可以解釋的風險,就只能獲取傳統的低風險回報。而要大幅跑贏市場,我們必須要做一些與眾不同的事情,比如,在“海蜇尾”中選擇買入那些擁有傳統因子不能解釋的回報的股票。這個高風險的選股策略也應驗了中國的那句古話:“富貴險中求”。上述兩種投資選擇,都沒有錯,只是各有千秋,適合不同的人群。

圖表1: 隨著風險沿著回歸線上升,個股回報的分布離回歸線越來越遠,呈發散狀

資料來源:FactSet,交銀國際預測

圖表2: 低風險組合產生的超額回報部分來自于小盤股的小市值效應

資料來源:FactSet,交銀國際預測

(本文作者介紹:交銀國際董事總經理兼首席策略師。CFA,畢業于北京對外經濟貿易大學和澳大利亞新南威爾士大學。)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。