安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

作者:Richard M. Salsman,美國經濟研究所(AIER)高級研究員,杜克大學政治經濟學客座助理教授。

5月27日,《紐約時報》刊登了一篇名為“日本批準1.1萬億美元新刺激計劃以應對疫情(Japan Approves Fresh $1.1 Trillion Stimulus to Combat Pandemic Pain)”的新聞。文中稱, 這份創紀錄的117萬億日元刺激計劃,將由第二份額外預算提供部分資金。而就在上個月,日本已經推出了一項刺激計劃。這兩份刺激計劃讓日本的抗疫總支出將達到234萬億日元(約合2.18萬億美元),約占日本GDP的40%。(今年的)一攬子計劃也使預算規模達到了創紀錄的160萬億日元,新發行的債券占年度預算收入的56.3%,這也增加了人們對未來發行更多債券以抵消稅收收入下降的擔憂。

“創紀錄的刺激措施”確實令人興奮,但它真的起作用嗎?

為什么這些錢可以“抗擊病毒余波”或“刺激”日本經濟呢?我們所說的“經濟”不應該至少是指與實際GDP相關的產出或商品和服務的生產嗎?如果是這樣,赤字支出如何能創造財富?沒有證據證明這一點。

《紐約時報》頭條中的“Fresh”最好的翻譯是“最近”,因為在過去的三十年中,在各種危機,日本已經采取了數十種所謂的“刺激”計劃——包括巨大的赤字開支與降息,零利率政策(ZIRP),“QE”(央行的公共債務貨幣化),甚至直接購買私人債券和股票。但是沒有任何一項措施能夠被證明改善了日本經濟金融表現。事實上,隨著公共支出的激增,日本經濟反而有所下降。

日本的經濟金融表現在1989-1991年達到頂峰,并有周期性的復蘇,自那以后,由于公共財政的惡化,日本經濟就一直停滯不前。經濟頂峰和隨后“失去的幾十年”的原因值得回顧。在20世紀80年代末,日本央行(BoJ)在主要經濟學家的建議下,將這十年解釋為人為的、純粹的“泡沫”,并開始通過懲罰性的加息來“戳破”它。日本央行逆轉了收益率曲線,這在一定程度上是衰退的信號,因為它使信貸中介(“借入短債,借出長債”)無利可圖。

在日本央行主導的收益率曲線倒掛之后,日本的實際GDP增長率從1988年的9.4%降至1989年的4%;到1993年,GDP開始萎縮。工業產出也在下降,從1988年的7.4%下降到1989年的3.5%,1991年到1993年下降了13%。如今,日本的工業生產指數仍比1991年的峰值低12%。日經指數也在日本央行的政策打擊下暴跌,從1989年底到1992年中下跌了60%。2009年的低點比1989年的峰值低80%;如今,該指數仍比1989年的峰值低46%。

有人可能會說,在20世紀80年代,日本央行確實“成功地”完成了打擊所謂的人為操縱的任務;從那時起,日本的政策制定者就盡職地聽從了保羅·克魯格曼等凱恩斯主義者的建議,實施了幾十個“刺激計劃”,實際上,他們試圖人為地振興日本經濟,不是通過放松管制,也不是通過降低稅率或限制政府支出,而是通過大規模的公共赤字支出。

上圖顯示了1990年后日本公共財政的巨大轉變。在1990年之前的15年里,公共支出和稅收的增長密切相關;新債發行有限,甚至在1982年至1990年期間有所下降。然而,從那以后,主要由于稅率的提高和經濟停滯,支出的增長遠遠超過了稅收的增長。真正的凱恩斯主義——赤字支出和新債發行受到青睞。

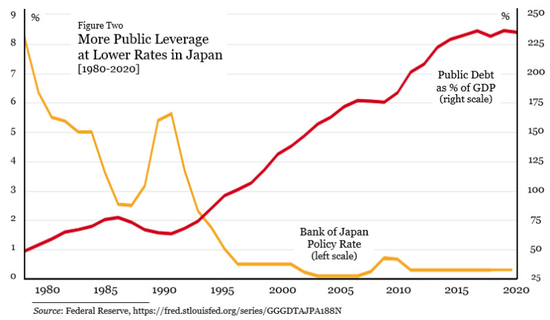

幾十年的長期赤字開支提高了日本的公共杠桿(債務占GDP的比率)。上圖顯示,目前日本公共債務占GDP的比例為235%,高于2010年的175%、2000年的125%、1990年的64%和1980年的50%。日本央行在上世紀80年代末提高了政策利率,以打擊“虛假”繁榮,此后又大幅降低了利率。四分之一個世紀以來,利率一直低于1%,這似乎不是為了“刺激”經濟(或放貸),而是為了使財政部能夠以更低的成本借貸。日本央行一直依賴政治,主要服務于日本的赤字支出者。

當然,人們可能會認為,這種長達數十年的巨額赤字支出最終會“刺激”日本的經濟或股市。但大多數凱恩斯主義者(和一些貨幣主義者)會對此有所期待。相比之下,薩繆爾森經濟學的信徒不會期待它;事實上,他們預計公共支出和借貸的大幅增長更有可能阻礙繁榮。

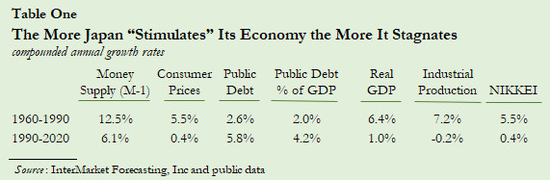

下表對比了日本在過去三個“失去的十年”(1990-2020年)和之前30年強勁增長(1960-1990年)的表現。在1990年以來的30年里,公共債務以每年5.8%的速度增長,公共杠桿以每年4.2%的速度增長;與此同時,實際GDP年增長率僅為1.0%,同時,日經指數僅上漲0.4%。工業產出每年萎縮0.2%。日本的“刺激計劃”到此為止。凱恩斯主義藥方不僅沒用,而且糟糕。這是有害的。然而,該方案失敗得越多,其擁護者就越堅持加大赤字支出。

在1990年之前的30年里,也就是凱恩斯主義政策建議在日本占據主導地位之前,日本在財政清正的情況下實現了強勁而可持續的經濟增長。上表表明,日本的公共債務和公共杠桿每年僅增長2.6%和2.0%,而實際GDP每年增長6.4%;工業產出年均增長7.2%,日經指數也上漲了5.5%。1990年前的每一項表現均瑤好過1990年之后。這種差異主要是由于對20世紀80年代末日本經濟繁榮的悲劇性懷疑,以及后來采取的所謂的“刺激”計劃,我認為,這些計劃產生了消極作用:

許多經濟學家認為,公共支出和貨幣發行創造了財富或購買力。但事實并非如此。我們獲得真正的商品和服務的唯一手段是創造財富——生產。在物物交換的情況下,沒有人來到市場是想買東西而不提供東西的。貨幣經濟不會改變這一關鍵原則。我們花的必須來自收入,而收入本身必須來自生產。薩伊定律告訴我們,只有供給才構成需求;我們必須先生產,然后才是需求、支出或消費。需求不僅僅是消費的欲望,而是欲望加上購買力。

“刺激”的信徒還聲稱,與大多數私營部門支出不同,政府支出會對總產出產生神奇的“乘數”效應。他們吹噓政府更大的“消費傾向”。但是消費是生產的對立面。福利國家當然會消費和重新分配財富。他們把它分成幾個部分。但數學告訴我們,沒有任何東西——包括財富——可以用除法倍增。如今經濟學家們想象的所謂“乘數”,實際上是除數。許多研究已經證實了這一原理。

要了解為什么“刺激”真的會導致蕭條,請參閱基礎知識。創造公共貨幣和公共債務并不是創造財富;它不是食物、衣服、住所、能源或類似的東西。即使是私人創造的反映了貿易需求和產業鏈的貨幣和債務,它們也僅能代表、促進并使財富流通,但它們本身不是財富。

與此同時,生產性企業無法獲得被政府借走的存款,而當政府創造的法定貨幣超出了貨幣持有者的需求時,貨幣就會失去購買力,從而推高了生活成本。這些都不是通向繁榮的道路。

這種錯誤的公共政策應該被拋棄,而不是效仿。可悲的是,美國自2001年以來一直在效仿日本的做法,并且還落后了10年左右。這就是所謂的“非正統”財政貨幣政策首先在日本“正常化”。美國與日本在一些重要方面存在差異,包括人口統計學上的差異,但這并不意味著經濟規律(或公共財政規律)無效。

美國和日本都是老牌福利國家,但他們卻負擔不起他們所做的事情;但如果不堅持財政的揮霍無度,他們的政客似乎無法在選舉中獲勝。但日本的歷史已經預示了模仿者可能會出現的結果:長期的經濟停滯。(新浪美股 林克)

責任編輯:張國帥

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)