下一次危機來臨時,世界會是什么樣的?

在“大空頭”法國興業銀行的全球策略聯合首席分析師Albert Edwards看來,在下一次危機中,美聯儲將帶頭走向負利率時代。Edwards在2月7日周四的一份報告中提到:

我認為下一次危機到來時,直升機撒錢和美聯儲負利率肯定會出現。我的客戶認為如果真的出現這樣的局面,那將對銀行利潤產生嚴重侵蝕,因此對此都深表懷疑。但在我看來,我從沒有這么確信過我們將會在下次危機時進入美聯儲負利率時代。

在談到具體的政策工具時,Edwards還指出,現在非常顯然已經是本輪經濟周期的末期,美聯儲已經在測試可能能用到的政策工具。這其中就包括舊金山聯儲提到的將利率下調至負利率水平。

民眾日益關注直升機撒錢 法興認為民主黨若主政,直升機撒錢將不可避免

Edwards還推測,在下次危機時,美國的預算赤字將達到GDP的15%。如果未來民主黨,尤其是民主黨激進派上臺,“直升機撒錢”的概率也將大幅增加。

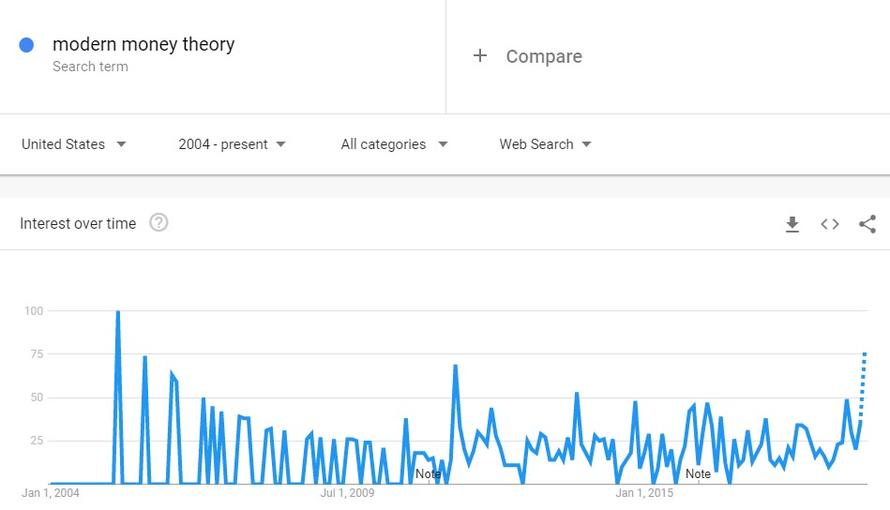

Edwards之所以提到直升機撒錢,也主要是因為提出這一政策的現代貨幣理論(modern monetary theory)的受關注度最近出現明顯提升。

谷歌搜索自2004年以來對“現代貨幣理論”搜索的熱度統計

直升機撒錢 (Helicopter Money) 是一項為財政赤字進行貨幣融資的政策,是指中央銀行在實行零利率或近似零利率政策后,通過購買國債等中長期債券,增加基礎供應,將現金轉移到國庫,從而減去央行持有的政府債務,直接給大眾發錢。

Edwards稱:

下一輪危機時,美聯儲和世界其他央行將充滿絕望,不得不進行直升機撒錢。與此同時,私人部門債務水平也將在十幾個百分點上下。直升機撒錢的實驗將活生生在現實世界中開演。

Edwards認為,我們在過去幾周中正在目睹美聯儲遠離量化寬松(QE)卻大踏步邁向直升機撒錢的道路:

金融危機后,主要央行在進行QE時,一再否認QE就是印錢,因為后者聽起來實在太可怕了。同時,央行也一再指出,退出QE十分簡單,只要執行反向政策,即量化緊縮(QT)即可。但是市場知道,退出QE并不容易。我自己的觀點一直是,除非QE完全逆轉,否則就等同于央行在直接撒錢。

法興:QE很難真正終結 金融危機后的市場管制將推動負利率

當然,最近美聯儲主席鮑威爾關于放緩縮表,甚至可能放棄QT的評論也引起了Edwards的注意。Edwards甚至質疑稱:

在下一輪衰退來臨并帶來新一輪QE之前,美聯儲真的能把龐大的負債表縮減多少呢?

在Edwards看來,真正的縮表是不可能實現的。尤其股市才跌了20%,美聯儲就立刻扭轉了縮表的“自動駕駛”狀態。那么下一次衰退來臨時,央行官員們怎么能不動用他們手中的一切政策工具?這包括深度的負利率。

除了認為美聯儲無法真正終結QE之外,Edwards還認為,美聯儲等央行在下一輪衰退時還將追求極度負利率。

當然,包括Edwards的客戶在內的大多數人認為美聯儲不太可能追求負利率——因為一旦這么做,銀行的利潤就會遭到破壞性的影響,而且會帶來信貸緊縮。

不過,Edwards認為,下一輪危機和2008年的金融危機有所不同,銀行不會處在危機風暴的中心,這或許是這些年來QE帶來巨大流動性的結果。

Edwards稱:

我早就說過,在下一次經濟衰退中,最需要規避的資產是美國的公司債,尤其是投資級的公司債。如果在下一次衰退期間出現商業和住宅地產價格下跌以及企業和消費者貸款違約,銀行都不可避免會遇到虧損。

但是,一方面目前主要銀行都已經進行了多次壓力測試,另一方面在金融危機后美國出臺相關法律來規范銀行的投資行為,如今的銀行不像2007年時坐擁大量公司債和抵押貸款。銀行資金的主要投資流向了養老基金、保險公司、以及通過ETF購買的美國公司債券。

因此,好消息是,銀行不會成為下一次衰退的風暴中心,也不會是壓垮全球經濟的最后一根稻草。

負利率的后果:美國或將陷入長期通縮

上一輪金融危機之后,歐洲央行、瑞士央行和日本央行先后走向負利率之路來刺激經濟。但是,歐洲至今未能擺脫零通脹的壓力。

但是,在下一輪經濟衰退中,面臨通貨緊縮壓力的將不僅僅是歐洲和日本,美國也很脆弱。近幾個月來,美國的核心通脹指標CPI和PCE都很健康,主要仰賴于住房和租金成本的上升。Edwards認為這種情形并不會持續太久,他指出,美國的房地產市場漲勢已經在過去半年中迅速瓦解,在下一輪衰退中,長時間的通貨緊縮將成為市場最擔憂的議題。

此外,美聯儲還在緊盯最近表現強勁的美元。因為日本經濟泡沫破滅后和上一輪金融危機后的一個重要教訓就是必須避免強勢貨幣,因為強勢貨幣最終會將通縮的持續時間拖得更長。

除了Edwards之外,法國興業銀行的其他研究團隊也認為,美國的經濟衰退越來越近。法興全球資產分配經理Alain Bokobza周五指出,美國經濟和企業利潤增長的動力都在削弱,寬松的貨幣政策這次不見得能再次挽救經濟或者避免衰退。

Bokobza對美國經濟的研究模型顯示,目前,美國財經新聞流量指數的讀數位于1998年以來最低的7%區間,這一指標被法興視為美國經濟信心的先行指標。

本文來自華爾街見聞(微信ID:wallstreetcn)。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:郭明煜

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)