宣武門旺財

前言:

一邊是高速增長,超高銷售毛利,賺錢能力壓茅臺的華夏幸福。

一邊是對賭壓力,政策紅線,生存困境,三座大山壓頂的華夏幸福。

到底哪個才是華夏幸福,到底華夏幸福幸不幸福?

也許得到這個答案我們不用等太久,它與平安對賭臨近結束之日,或許正是答案揭曉之時。

2020年中報陸續公布,不少房企銷售毛利率整體處于下行態勢。據wind數據顯示,申萬房地產板塊2019年銷售毛利率平均值為29.83%,今年半年報僅為27.45%。

不過有一家房企是個例外,那便是華夏幸福,甚至在很多方面它可以媲美貴州茅臺!

旺財不禁要問,為啥華夏幸福就這么幸福?

疑問一、毛利率一度最高達97%!華夏幸福某業務盈利能力強過茅臺?

據華夏幸福官方資料介紹“公司創立于1998 年,是中國領先的產業新城運營商。公司堅持核心都市圈聚焦戰略,以產業新城及相關業務、商業地產及相關業務雙輪驅動,打造“3+3+N”核心都市圈格局,致力于成為中國領先的核心都市圈不動產投資開發及運營管理平臺”。

數據來源:wind

A股市值前20的上市房企中,今年上半年華夏幸福以43.89%的銷售毛利率占據第二名。只比雅戈爾的44.57%低了不到1個百分點。不過據旺財了解,雅戈爾的主業是做服裝生意,偶爾還炒炒股票。

對比同行業,行業龍頭招商蛇口、保利地產、萬科、金地集團2020年上半年銷售毛利率分別為19.47%、30.68%、31.81%和31.84%,與華夏幸福銷售毛利率相差超10%。

數據來源:wind

而港股上市房企中,幾大知名企業銷售毛利率最高為華潤置地33.53%,中國恒大、碧桂園和融創中國都只有20%。

在中期業績會上,萬科首席財務官兼執行副總裁韓慧華坦言,房地產行業毛利率下降是一個長期的趨勢。碧桂園首席財務官伍碧君也表示,未來能夠維持25%的毛利率已是不錯成績。而從幾大房企近些年的銷售毛利率走勢來看,也基本印證了這個判斷。

此外,有媒體報道稱恒大還要進一步打折賣房,恒大集團董事局主席許家印近期親自主持集團營銷大會,在會上宣布自9月7日起至10月8日恒大全國樓盤全線7折,這也意味著行業毛利率可能進一步走低。

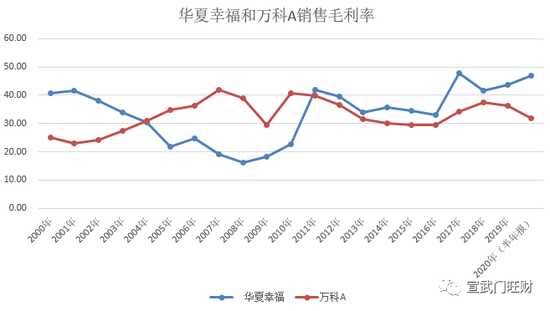

從趨勢上來看,華夏幸福近些年的銷售毛利率出現逆周期、逆行業提升。尤其是在2017年之后,華夏幸福的表現令行業龍頭萬科A也遜色不少。據wind數據顯示,2017年-2020年上半年,萬科A的銷售毛利率為34.10%、37.48%、36.25%和31.81%,而同期華夏幸福則分別為47.93%、41.62%、43.68%和46.93%。

值得強調的是華夏幸福今年上半年46.93%的銷售毛利率與2017年47.93%的歷史最高水平相差1%!換而言之,在全球經濟最艱難的時刻,華夏幸福的日子卻過的無比幸福。

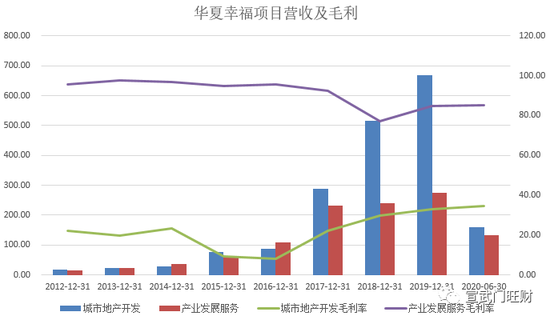

我們進一步聚焦到華夏幸福的具體業務上,據wind數據顯示,目前華夏幸福主要有兩項業務,分別為城市地產開發和產業發展服務。

營業收入占據第一位置的業務是城市地產開發,也就是比較傳統的房地產業務。2016年-2020年6月,銷售毛利率分別為22.27%、29.73%、32.89%和34.68%連續4年攀升。

即便是最傳統的業務,在華夏幸福手里也玩的“風生水起”,這種逆周期、逆行業的賺錢能力也是令人佩服。

營收占據第二位置的業務是產業發展服務,主要由產業發展服務、土地整理、基礎設施建設及綜合服務構成。

據資料顯示:華夏幸福的產業新城開發建設業務主要由產業發展服務、土地整理、基礎設施建設及綜合服務構成。2020年1-6月,產業發展服務、土地整理、基礎設施建設及綜合服務實現的收入同比分別增長11.24%、172.64%、618.02%及282.03%,增速十分迅猛。

從華夏幸福當前國內布局來看,包括京津冀都市圈、長三角都市圈、粵港澳大灣區都市圈等高能核心都市圈;鄭州、武漢、成都等高潛能核心都市圈以及長沙、沈陽、西安等潛力核心都市圈。國外布局區域在卡拉旺及唐格朗。

從財務數據來看這項業務是真掙錢,2012年至2017年銷售毛利率均在95%以上,而歷史最高值為2013年創下的97.58%!近3年盡管有所下滑,但是2020年上半年依然高達85.35%。

據了解,招商蛇口是做產業發展服務的首批企業,不過它在這項業務上毛利率僅在25%至50%區間,歷史最高水平為2016年的51.69%,而今年上半年也只有25%。

旺財看了下整個A股市場中,賺錢能力最強的貴州茅臺茅臺的銷售毛利潤常年保持在90%左右,但是從來沒有高于93%。這么一看,茅臺還是沒有華夏幸福幸福!

此外值得注意的是,華夏幸福的產業發展服務業務發展是越來越好。2011年收入僅4.16億元,但2019年收入已經高達274億元。今年上半年營業收入已經高達132億元,很有可能有打破歷史最佳營收紀錄!

旺財深感疑惑,華夏幸福即引不來赤水河的水,也沒種過茅臺鎮的紅高粱,但為何護城河就是這么廣闊、這么深厚?別人進不來,它也不用出去,錢是越來越好賺,而且也越賺越多。而更蹊蹺的是其他公司也不來分杯羹,這到底是其他公司賺錢能力問題?還是賺錢態度問題?

疑問二、銷售費用近4年0增長 銷售“用愛發電”?

一件商品想要賣出去,要么提高產品自身競爭力,要么促銷打折,再或者增加推廣力度。

像高科技公司,如蘋果、華為等,通過高額的研發費用保持自己的領先地位。而傳統行業則一般會采用促銷或推廣手段。

具體實戰案例請參考旺財上篇文章《凈利潤腰斬再腰斬!恒大靠打折能活下去嗎?》,看看恒大的許教授是如何用“瘋狂打折和瘋狂推廣打折”來推動恒大銷量上漲。

據公開數據顯示,近些年來華夏幸福的銷售面積逐年提升:2016年華夏幸福銷售面積952.56萬平方米,同比增長23.56%;2018年華夏幸福銷售面積953.45萬平米,同比增長0.09%;2018年華夏幸福銷售面積1502.23萬平米,同比增長57.56%;2019年華夏幸福銷售面積1183.36萬平米,同比下滑21.23% 。

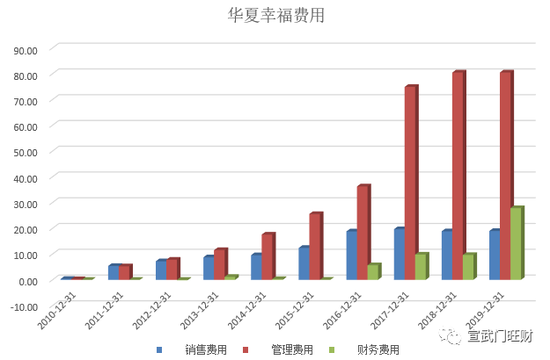

從營業成本和銷售毛利率來看,華夏幸福在前兩個要素并沒有太多發力,所以短期大幅提高銷量只能依靠推廣力度,但是提高推廣力度需要實打實的錢來投入。

不過令人驚訝的是,華夏幸福在控制銷售費用方面顯示出驚人的“天賦”,近些年銷售費用幾乎0增長。據wind數據顯示2016年至2019年之間,銷售費用分別為18.75億元、19.63億元、18.82億元和18.93億元。

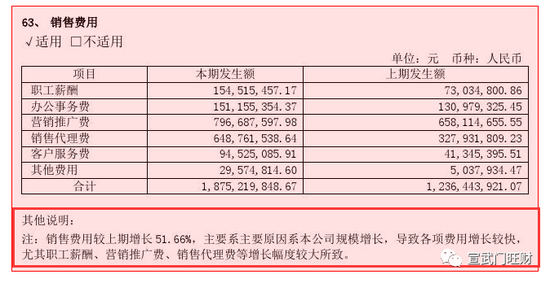

在2016年年報,華夏幸福曾這樣寫到“銷售費用較上期增長 51.66%,主要原因系本公司規模增長,導致各項費用增長較快,尤其職工薪酬、營銷推廣費、銷售代理費等增長幅度較大所致”。

在隨后的幾年,華夏幸福的銷售費用由于沒有大幅增長,所以也就沒有進一步說明。華夏幸福到底找到了什么新的銷售手段,為什么可以用0增長的銷售費用來推動營業收入不斷攀升,我想不僅旺財很感興趣,恒大的許教授應該對這個課題也非常感興趣。

對了,旺財又特意查了貴州茅臺的銷售費用。據其年報顯示,2019年貴州茅臺銷售費用為32.79億元,銷售占比為3.69%。而華夏幸福銷售費用為18.93億元,銷售占比僅為1.8%。

這也再驗證了,看來茅臺可能還真是沒有華夏幸福幸福,飛天茅臺或許沒有華夏幸福的房子難搶。

疑問三、應收賬款高達468億最賺錢的項目為何最難賺錢?

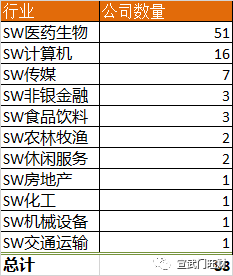

據wind數據顯示,銷售毛利率超過80%的企業主要集中在醫藥生物、計算機、傳媒三大領域。而其中唯一一家房地產公司為陽光股份,但它的主營業務為投資性房地產租金業務。

此外,這些公司的應收賬款絕對值或是相對值都不會特別高,畢竟銷售毛利率高意味著產品存在高技術壁壘、剛需或供不應求。

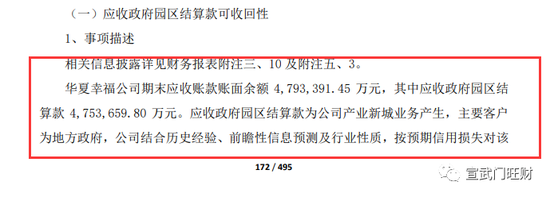

不過華夏幸福似乎是個特例。據2019年年報顯示,華夏幸福應收賬款超過400億元,其中中大部分為產業新城的業務,也就是上文提到的具有超高毛利率的“產業發展服務”業務,而400多億的應收賬款接近這項業務兩年的營業收入!

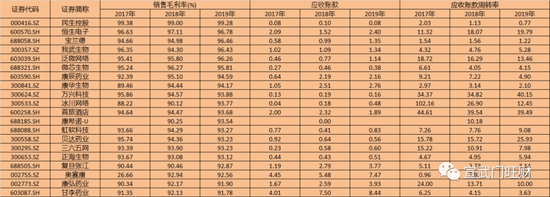

此外,應收賬款較多的企業主要集中在建筑、機械、汽車、地產等傳統企業,不過這類企業自然銷售毛利率不會特別高,2019年這項數據幾乎都在20%以下。當然,華夏幸福又是個特例,它的銷售毛利率為43.68%,高于其他企業20%至30%!

而值得玩味的是,其他傳統企業盡管銷售毛利率不高,應收賬款周轉率卻在不斷攀升,這從一定程度上代表企業經營效率或是產品競爭力在提升。而產品最好賣、銷售毛利率也最高的華夏幸福,應收賬款周轉率卻在不斷走低,由2017年的4.2下降至2.59。

這種紙面的華麗令華夏幸福最賺錢的生意卻沒有賺到錢。據wind數據顯示, 2017-2019年經營活動現金持續凈流出,分別為-162.28億元、-74.28億元和-318.19億元,而今年上半年經營活動產生的現金流量為-185.40億元。

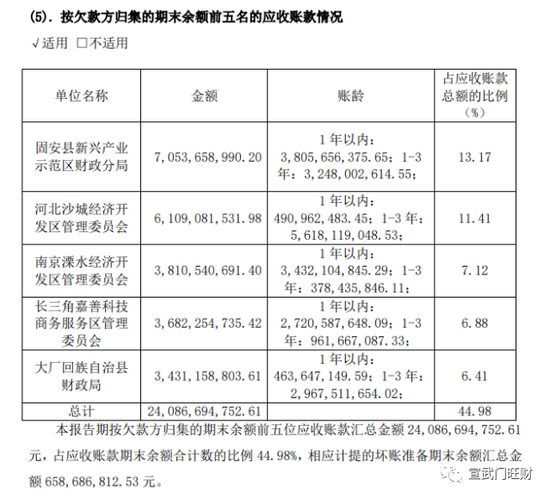

此外,旺財注意到華夏幸福前幾大欠款方,分別為固安縣新興產業示范區財政分局、河北沙城經濟開發區管理委員會和南京溧水經濟開發區管理委員會等。

其中,固安縣新興產業示范區財政分局欠華夏幸福70多億元,而整個固安縣2019年生產總值約為305億元,財政收入96.2億元。

疑問四、營收持續攀升職工人數為何持續減少?

房地產行業是勞動密集型和資本密集型,說白點就是建房子除了要有錢之外,必須得要有人。房企要想擴大規模一方面要不斷砸錢買地,另一方面還要不斷的招人保證工地開工,才能源源不斷地提供可以銷售的房子。

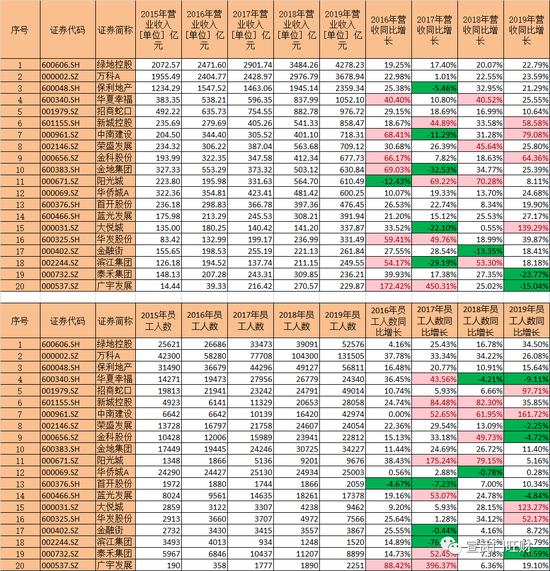

來源:wind 綠色為負增長,粉色為同比增長超40%

從房企的營業收入與員工人員對比也可以印證這一判斷。2019年營收過千萬的A股上市房企中,綠地控股、萬科A、保利地產的營業收入和員工人數均為同比增長。而像招商蛇口、新城控股和中南建設,更是由于營業收入暴增員工人數也同時出現大幅攀升。

在這一方面,華夏幸福再一次成了一個特例。在2018年和2019年華夏幸福營業收入分別同比為837.99億元和1052.10億元,同比增長40.52%和25.55%,而同期員工人數為26779人金額24340人,分別同比下降4.21%和9.11%。

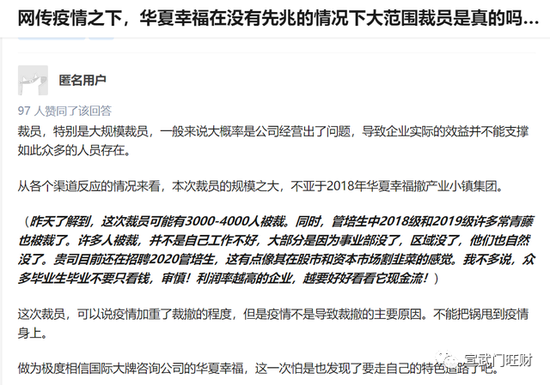

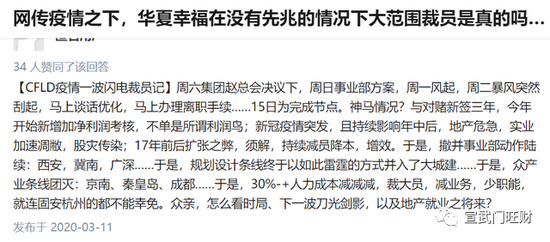

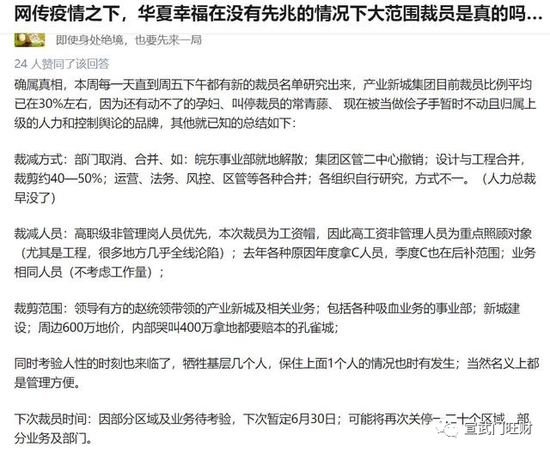

據華夏幸福半年報顯示,華夏幸福員工總人數為24340人,與2019年年末員工人數一致。不過此前據21世紀經濟報道,出于“降費增效”的考慮,華夏幸福正在進行一輪大范圍裁員,同時伴隨著區域優化和業務整合。作為傳統業務的產業園區板塊和房地產板塊,成為這輪裁員的重點。有公司內部人士表示,在產業園區板塊中,產業發展集團的裁員比例在50%以上,產業新城集團的裁員比例則在30%左右。

一名被裁員工則向21世紀經濟報道表示,其所在的區域,產業園區板塊砍掉了2/3的人員,住宅板塊則砍掉半數。但他同時強調,“這是我直觀的感受,至于具體的比例,人力那邊最清楚。”這位入司11年的老員工表示,這是他入職華夏幸福以來,公司最大規模的一次裁員。

一邊是規模的不斷擴張,一邊是員工的不斷減少,看來在成本控制方面,華夏幸福也是相當有道了。

疑問五、利潤缺口120億元,對賭協議能完成嗎?

家家都有本難念的經,幸福的華夏幸福現在也有自己的煩惱。

2018年7月,為了應對資金危機華夏幸福作價137.7億元向平安資管轉讓19.70%股份,轉讓完成后,平安資管加上關聯方此前持有的0.18%股份,一共持有19.88%,成為華夏幸福第二大股東。

平安入股攜帶了多項嚴苛約束條件,雙方還簽訂了“對賭協議”。華夏幸福承諾在2018年度、2019年度、2020年度的凈利潤增長率分別不低于30%、65%、105%,即分別不低于114.15億元、144.88億元、180億元。

如果華夏幸福前述任一會計年度實際凈利潤小于承諾凈利潤的95%,按照對賭協議將應予補償。具體當期補償金額=(截至當期期末累積承諾凈利潤數-截至當期期末累積實際凈利潤數)×25.25%。

華夏幸福這幾年這么努力賺錢也與這份對賭協議有很大關系。我們可以看到,2018年歸屬于上市公司股東凈利潤117.46億元, 2019年歸屬于上市公司股東的凈利潤為146.12億元,值得玩味的是凈利潤均踩線完成對賭協議的利潤要求。

不過始料未及的是今年疫情的突然爆發,華夏幸福上半年只完成了凈利承諾目標的33.7%,距離對賭目標有近120億元的缺口!

這次華夏幸福還能涉險過關嗎?我們不妨一起關注。

疑問六、三道紅線如何解決?

華夏幸福除了對賭協議之外,還面臨另外一個難題,就是所有房企不得不面對的“三條紅線”。

8月20日,住房城鄉建設部、人民銀行在北京召開重點房地產企業座談會,會議上,明確了重點房地產企業資金監測和融資管理規則。

具體內容:1、房企剔除預收款后的資產負債率不得大于70%;2、凈負債率不得大于100%;3、現金短債比不得小于1倍 。

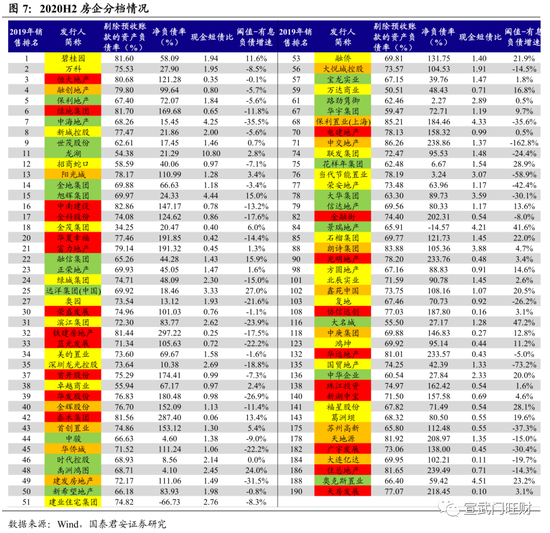

據國泰君安研究報告顯示,2季度華夏幸福全部踩線,剔除預收款后的資產負債率為77.46%,凈負債率191.85%,現金短債比為0.42%。

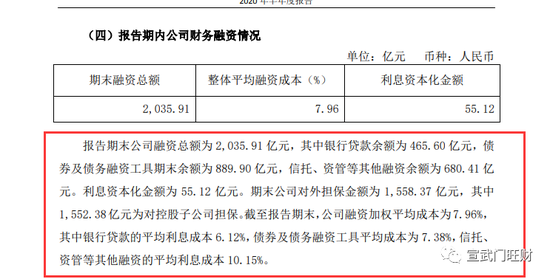

值得關注的是,對于解決負債問題不僅關系到政策紅線,還關于“自身存亡”。據半年報顯示華夏幸福的期末融資總額達到2035.91 億元,其中銀行貸款余額為 465.6 億,債券及債務融資工具余額為 889.9 億元,信托、資管等其他融資余額為 680.41 億元,以整體平均融資成本7.96%估算,僅一年的利息支就高達160億,超過2019年華夏幸福凈利潤!

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:常福強

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)