安裝新浪財(cái)經(jīng)客戶端第一時(shí)間接收最全面的市場資訊→【下載地址】

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

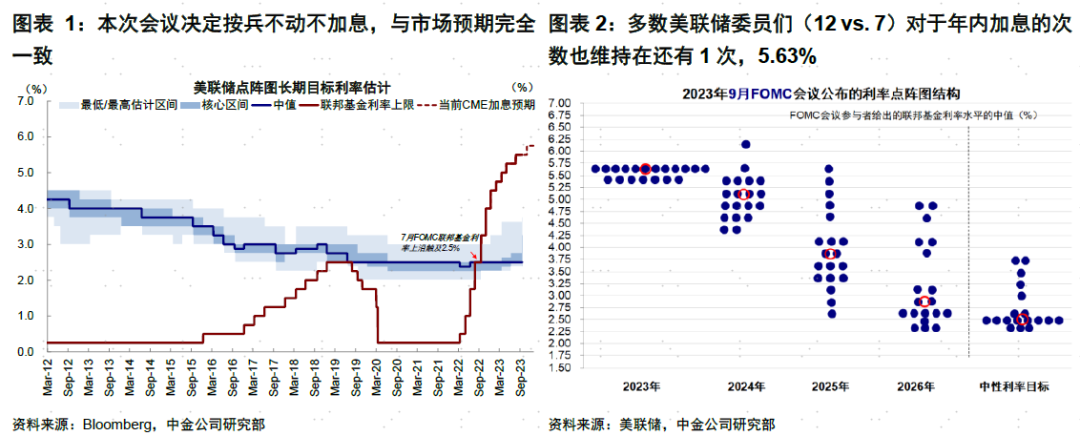

北京時(shí)間今日凌晨,9月FOMC會(huì)議落下帷幕。本次會(huì)議決定按兵不動(dòng)不加息,與市場預(yù)期完全一致[1]。同時(shí),會(huì)議聲明的變化也非常有限,與此前FOMC[2]及鮑威爾在Jackson Hole會(huì)議上的發(fā)言也基本類似[3]。相比之下,美聯(lián)儲(chǔ)對經(jīng)濟(jì)預(yù)測的調(diào)整更受關(guān)注,尤其是點(diǎn)陣圖對明年降息次數(shù)的下調(diào)和經(jīng)濟(jì)數(shù)據(jù)預(yù)測的大幅上調(diào)引發(fā)市場劇烈波動(dòng),10年美債大漲突破4.4%,納斯達(dá)克指數(shù)大跌1.5%,美元指數(shù)上漲。針對此次會(huì)議具體內(nèi)容和影響,我們分析如下。

一、加息路徑:雖未更高但或更久;9月不加,四季度仍有可能,降息速度和幅度更鷹派

首先,加息路徑和利率高點(diǎn)并沒有更高。美聯(lián)儲(chǔ)在本次會(huì)議上繼續(xù)按兵不動(dòng),將基準(zhǔn)利率維持在5.25~5.5%,已經(jīng)被市場充分預(yù)期。會(huì)議聲明和措辭整體也變化不大。在市場更為關(guān)注的點(diǎn)陣圖上,多數(shù)美聯(lián)儲(chǔ)委員們(12 vs. 7)對于年內(nèi)加息的次數(shù)也維持在還有1次,5.63%,也與上次6月會(huì)議給的信息一致。

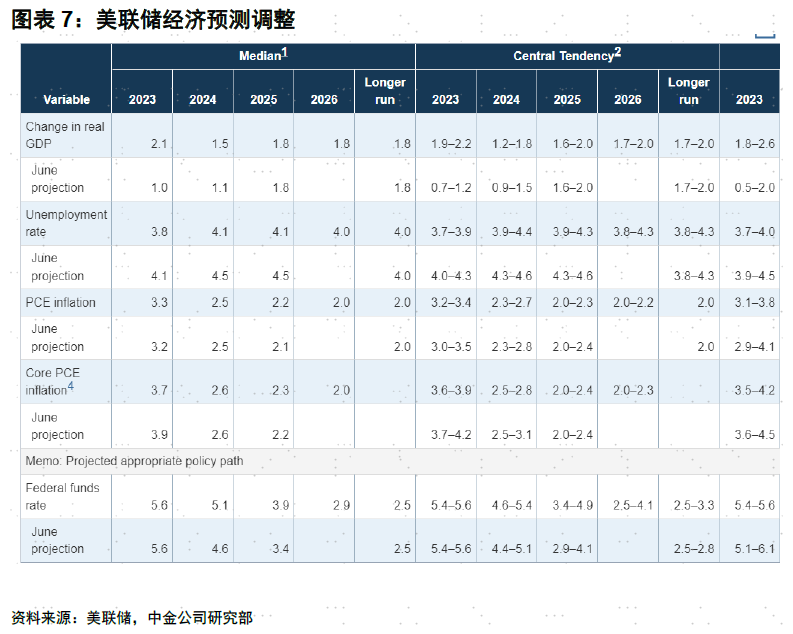

其次,此次會(huì)議傳遞了利率可能待在高位更長的信號(hào)。此次會(huì)議將2024年的利率終點(diǎn)從4.6%(隱含4次降息)上調(diào)到5.1%(隱含2次降息),這與會(huì)議前CME利率期貨預(yù)期的2024年6月到7月附近開始3~4次降息要更為鷹派。與此相應(yīng)的,美聯(lián)儲(chǔ)此次大幅上調(diào)了今明兩年的經(jīng)濟(jì)數(shù)據(jù)預(yù)測(GDP從1.0%和1.1%上調(diào)至2.1%和1.5%),PCE通脹預(yù)測維持基本不變,市場關(guān)注的長期利率R*也維持不變。這一變化也是導(dǎo)致市場波動(dòng)的主要原因。

第三,政策轉(zhuǎn)為觀望,但也避免市場輕舉妄動(dòng)。面對依然強(qiáng)勁的經(jīng)濟(jì)數(shù)據(jù)與整體回落但還沒有完成目標(biāo)的通脹,我們認(rèn)為美聯(lián)儲(chǔ)最好的姿態(tài)就是按兵不動(dòng)維持觀望,只要不出現(xiàn)大級(jí)別的供給沖擊,激進(jìn)加息的必要性下降。但是,吸取之前的教訓(xùn),加上當(dāng)前依然存在的變數(shù)(例如油價(jià)上漲,美國汽車工人聯(lián)合會(huì)罷工等等),美聯(lián)儲(chǔ)也同樣擔(dān)心出現(xiàn)意外的供給擾動(dòng)而使得已經(jīng)出現(xiàn)一些曙光的控制通脹的努力功虧一簣,因此,不論是年內(nèi)還有一次加息的點(diǎn)陣圖預(yù)期還是明年降息次數(shù)下降,都是防止市場輕舉妄動(dòng)提前交易加息結(jié)束或降息到來,反而影響通脹預(yù)期和路徑。這也就意味著,點(diǎn)陣圖的效果更多起到的是一個(gè)引導(dǎo)預(yù)期的“威懾”作用,而并非實(shí)際操作的絕對指引。恰恰相反,點(diǎn)陣圖每次的調(diào)整幅度也都很大,充分說明一個(gè)季度內(nèi)的變化可以改變很多預(yù)期,因此我們認(rèn)為也不必把當(dāng)下的變化當(dāng)作未來絕對的指引。

鮑威爾在新聞發(fā)布會(huì)上的表態(tài)也傳遞了類似的信息[4],例如“看到了一些積極變化,但還需要更多進(jìn)展確認(rèn)”(want to see more progress before we reach that conclusion),“按兵不動(dòng)并等待更多數(shù)據(jù)”(maintain the policy and await further data)等等,這也意味著未來經(jīng)濟(jì)數(shù)據(jù)更為重要。

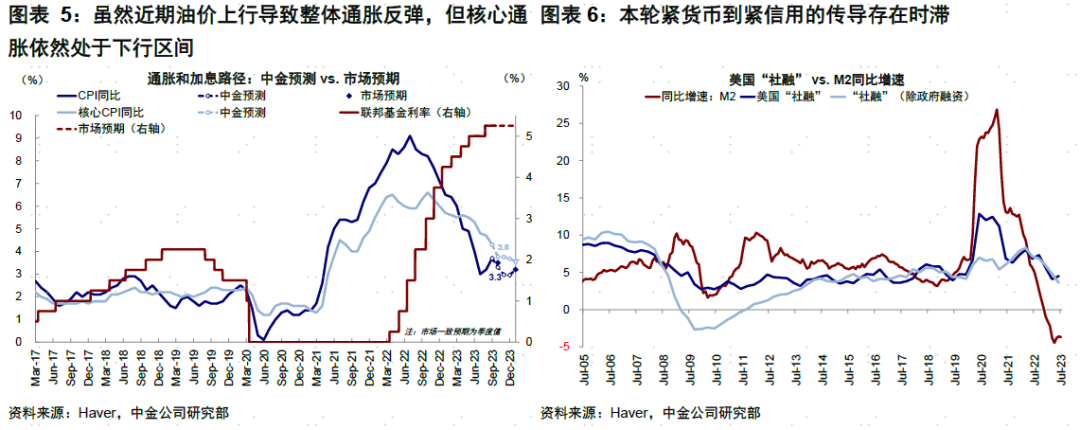

因此綜合看,美聯(lián)儲(chǔ)內(nèi)部和鮑威爾可能也處于較為分歧和糾結(jié)的狀態(tài),未必有已近一個(gè)清晰一致的結(jié)論,還需要再觀察未來數(shù)據(jù),但兩點(diǎn)可能相對明確:1)激進(jìn)加息概率和必要性下降,即便四季度再加一次,充分預(yù)期后的影響未必很大。雖然近期油價(jià)上行導(dǎo)致整體通脹反彈,但核心通脹依然處于下行區(qū)間,意味著當(dāng)前貨幣政策是有效的。只不過由于本輪緊貨幣到緊信用傳導(dǎo)時(shí)滯等因素,需要維持利率在更高水平一段時(shí)間。再者,若假設(shè)油價(jià)不繼續(xù)上沖,整體通脹下個(gè)月或重回下行。即便在油價(jià)的潛在傳導(dǎo)風(fēng)險(xiǎn)下,美聯(lián)儲(chǔ)選擇再加一次息,可能也會(huì)提前溝通醞釀很久,類似7月的加息,對市場的影響未必很大。2)降息需要更長時(shí)間,幅度可能也低于市場預(yù)期,除非出現(xiàn)系統(tǒng)風(fēng)險(xiǎn)或者大幅衰退。不同于加息,降息的條件是經(jīng)濟(jì)壓力。但在居民健康資產(chǎn)負(fù)債表的背景下,本輪經(jīng)濟(jì)下行很難步入較為嚴(yán)重的衰退,這意味著降息幅度可能很小。

二、宏觀環(huán)境:經(jīng)濟(jì)有韌性,結(jié)構(gòu)反彈不改總體放緩,緊信用是主線;核心通脹仍有下行空間

此次FOMC會(huì)議大幅調(diào)整了對于未來的經(jīng)濟(jì)數(shù)據(jù)預(yù)測,也是對當(dāng)前美國經(jīng)濟(jì)韌性的追認(rèn)。具體看,1)2023年和2024年GDP增長預(yù)測被上調(diào)至2.1%和1.5%(6月預(yù)測值為1.0%和1.1%),同時(shí)失業(yè)率預(yù)測被下調(diào)至3.8%和4.1%(6月預(yù)測值分別為4.1%和4.5%)。2)2023年的PCE被上調(diào)至3.3%,但核心下調(diào)至3.7%(6月預(yù)測值為3.2%和3.9%)。且美聯(lián)儲(chǔ)預(yù)測值顯示,通脹至少到2026年才能達(dá)到2%的目標(biāo)水平。

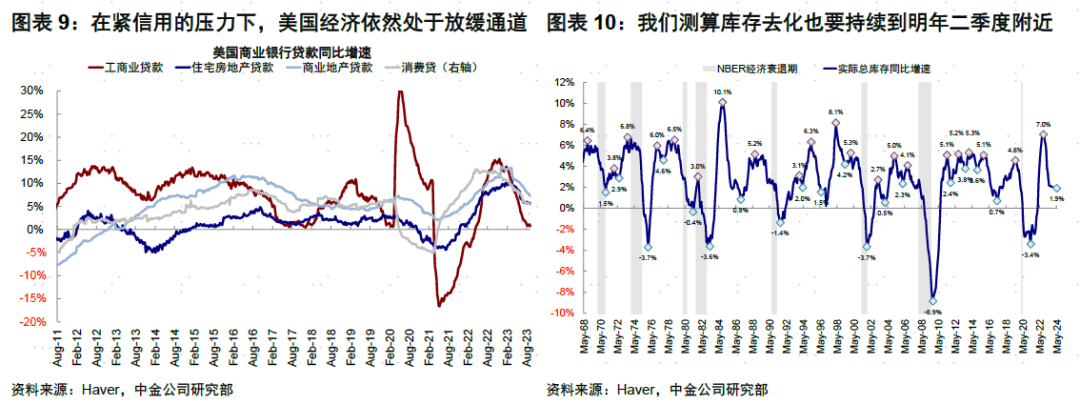

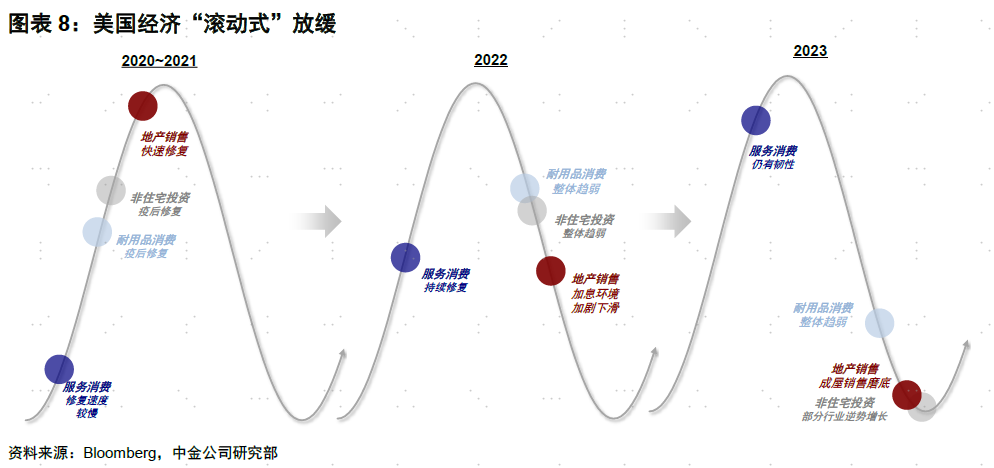

上述數(shù)據(jù)調(diào)整更多是對過去經(jīng)濟(jì)超預(yù)期的追認(rèn)。我們依然認(rèn)為,在緊信用的壓力下,美國經(jīng)濟(jì)依然處于放緩?fù)ǖ馈?/font>3月以來中小銀行風(fēng)險(xiǎn)的暴露在刺激政府信用擴(kuò)張的同時(shí),也加快了私人信用緊縮的到來,尤其體現(xiàn)在中小銀行更相關(guān)的間接融資。工商業(yè)貸款絕對規(guī)模明顯下滑(自3月以來下滑1.6%),同比增速接近0增長(9月最新同比0.7%),消費(fèi)貸和住宅增速高位回落。這也是在如房屋補(bǔ)庫、財(cái)政刺激等結(jié)構(gòu)性因素?cái)_動(dòng)下,對增長最為關(guān)鍵的影響因素。與此同時(shí),在大選年,除非出現(xiàn)類似于今年的意外金融風(fēng)險(xiǎn),政府部門的信用擴(kuò)張也難以加速(CBO預(yù)測2024年的財(cái)政赤字較今年下降)。

往后看,美國周期的主要關(guān)鍵節(jié)點(diǎn)為:今年底美聯(lián)儲(chǔ)接近加息尾聲,緊信用仍在繼續(xù);超額儲(chǔ)蓄明年初基本消耗完畢會(huì)逐步抑制消費(fèi),庫存去化也要持續(xù)到明年二季度附近,因此美國經(jīng)濟(jì)或今年底和明年延續(xù)下行態(tài)勢,但程度不至很深(居民資產(chǎn)負(fù)債表依然健康)。因此,市場預(yù)期明年下半年后美聯(lián)儲(chǔ)可能開啟降息周期,屆時(shí)信用周期重啟企穩(wěn),推動(dòng)補(bǔ)庫周期的再度開啟,或?qū)崿F(xiàn)經(jīng)濟(jì)觸底后的再復(fù)蘇。

相比高利率下“薄弱環(huán)節(jié)”金融風(fēng)險(xiǎn)的暴露(今年以來美國中小銀行問題已經(jīng)多次驗(yàn)證政策可以有效兜底),當(dāng)前美國周期面臨的最大風(fēng)險(xiǎn)反而來自非基本面因素導(dǎo)致的供給沖擊,例如油價(jià)如果再度意外大漲,可能使得成本驅(qū)動(dòng)通脹二次走高,進(jìn)而迫使貨幣政策“犧牲”增長的應(yīng)對,這才是增長和金融市場的最大壓力之一。

三、資產(chǎn)含義:趨勢性行情需要等待,四季度看轉(zhuǎn)機(jī)

對于資產(chǎn)而言,本次會(huì)議在2024年的點(diǎn)陣圖上更為鷹派,導(dǎo)致利率沖高、美股下跌。不過在經(jīng)濟(jì)韌性支持下,市場原本也不預(yù)計(jì)降息會(huì)這么快的到來,同時(shí)明年降息路徑距離較遠(yuǎn)還存在較大變數(shù),這也就意味著美債和美股短期“應(yīng)激”反映后,也難以作為趨勢交易的依據(jù)。海外資產(chǎn)如美債、美股、黃金等依托于美債利率下行交易的可能都需要等待更有效的趨勢性機(jī)會(huì)。但我們判斷緊信用壓力在四季度會(huì)更加明顯,屆時(shí)提供更好的配置機(jī)會(huì)。

?美債:貨幣政策尾聲、信貸緊縮、增長緩慢下行但不至于衰退等周期組合,意味著利率大幅下行空間尚未打開。短期因?yàn)?/font>2024年降息幅度下降沖高,也難以作為趨勢交易的依據(jù)。因此我們維持這一看法,4.3%已經(jīng)計(jì)入了再度加息的空間,再度大幅沖高的動(dòng)力不大,可以擇機(jī)再度配置。短債難看到降息預(yù)期,長債難看到經(jīng)濟(jì)轉(zhuǎn)弱。四季度增長壓力顯現(xiàn)后,美債利率可能有更明確的趨勢性下行交易機(jī)會(huì)。

?美股:“滾動(dòng)式”放緩下盈利有支撐,流動(dòng)性和估值或有擾動(dòng);不建議追高,但調(diào)整過多可再介入。在“滾動(dòng)式”放緩情況下,美股盈利有支撐,深度調(diào)整風(fēng)險(xiǎn)不大,因此我們并不擔(dān)心“戴維斯雙殺”式的深度調(diào)整壓力。但估值層面,美股可能有壓力:從價(jià)的角度,利率暫時(shí)維持高位,從量的角度,我們測算金融流動(dòng)性或?qū)γ拦蓭?/font>8%~10%的回調(diào)壓力。因此我們不建議追高,如果調(diào)整過多,可以再度介入。

?美元:短期有支撐,趨勢性拐點(diǎn)待中國增長。美國相對更強(qiáng)的增長動(dòng)能、以及持續(xù)更久的緊縮周期都意味著尚難看到美元趨勢性大幅回落。根據(jù)我們模型的測算美元指數(shù)仍將有支撐,支撐位100,阻力位105,趨勢拐點(diǎn)要待中國增長修復(fù)(四季度)。

?黃金:目前受實(shí)際利率壓制,仍需耐心等待。我們測算,按照2.0%左右的實(shí)際利率和美元100~105的波動(dòng)區(qū)間,黃金中樞價(jià)格在1950美元/盎司左右,當(dāng)前金價(jià)水平偏低(1930美元/盎司左右)基本合理。但更多漲幅仍要等待增長壓力顯現(xiàn)和降息預(yù)期催化,仍需耐心等待。

[1] https://www.federalreserve.gov/newsevents/pressreleases/monetary20230920a.htm

[2] https://www.federalreserve.gov/monetarypolicy/fomcminutes20230726.htm

[3] https://www.federalreserve.gov/newsevents/speech/powell20230825a.htm

[4]https://www.cnbc.com/2023/09/20/fed-signals-it-will-raise-rates-one-more-time-this-year-before-it-ends-hiking-campaign.html

責(zé)任編輯:李園

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)