炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【海通策略】調整會引發風格轉變嗎?(荀玉根、吳信坤)

來源:股市荀策

核心結論:①2月18日以來市場下跌類似07Q1、14Q4,屬于牛市中后期的回撤。②借鑒歷史,這個階段盤面冰火兩重天,市場風格短期搖擺,調整結束后會延續前期風格。③調整需要時間消化,未來市場重新向上有望由智能制造引領,大眾消費跟隨。

調整會引發風格轉變嗎?

2月18日以來市場進入調整,當前大家最關心的問題是本次調整是否會引發市場風格的轉變。去年四季度到今年年初滬深300大幅跑贏中證1000,而本輪調整中基金重倉股大跌、中證1000表現相對更好,市場風格看似轉向中證1000,未來市場風格會因這次調整而改變嗎?本報告我們嘗試探討這一大家關心的話題。

1.這次調整是牛市回撤,類似07Q1、14Q4

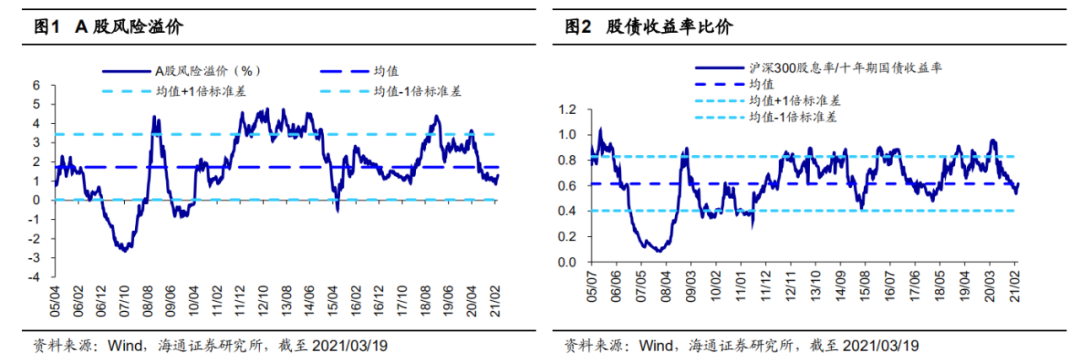

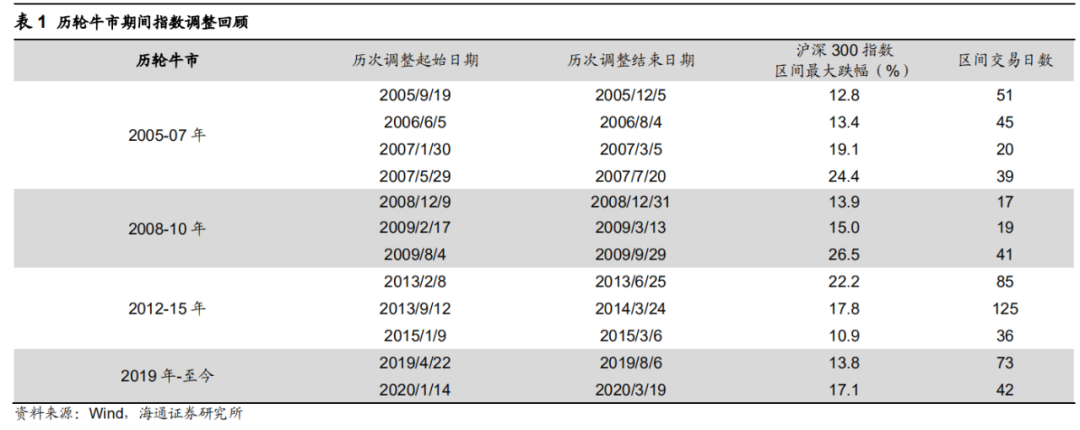

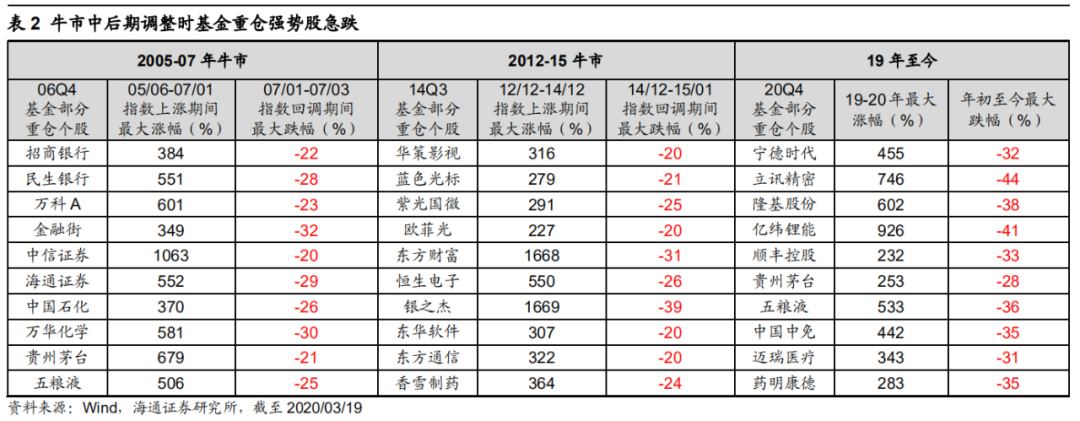

牛市沒結束,這次下跌是牛市回撤。2月18日以來的市場調整,讓不少投資者擔心本輪牛市已走到盡頭,我們認為牛市何時結束關鍵是要看牛市的邏輯有沒有被破壞,當前牛市并未結束,詳見我們前期報告《理性看待牛市回撤-20210314》。借鑒歷史,牛市結束的信號有兩個,一是基本面見頂;二是情緒指標達到極致,目前都沒到。本輪牛市站在當前時間看,基本面顯然還沒走完,從庫存周期和政策傳導時滯推算,一般一輪盈利周期中回升階段需6-7個季度,以全部A股ROE(TTM)刻畫,本輪盈利周期從20Q3開始回升,按照盈利周期推斷基本面的的高點可能在今年四季度或者明年一季度。假設歷史上牛市頂點市場溫度為100度,當前溫度大約為65度:從估值指標看,目前(截至20210319,下同)全部A股PE(TTM)、PB(LF)分別處05年來從低到高68%、39%分位,平均53%(08/10來為61%);從交易指標看,目前全部A股周度年化換手率處05年來從低到高58%分位,融資交易占比處12年來從低到高46%分位,平均52%;從大類資產比價指標看,目前全部A股風險溢價和股債收益比分別處05年來從高到低63%和56%分位,平均60%(08/10來為68%)。春節以來各大指數紛紛下跌,我們認為這是牛市中的回撤,歷史上每輪牛市會出現3-4次大回撤。本次牛市從19年初開始,我們以滬深300指數刻畫,19年1月以來的大調整目前有三次,第一次是2019/04/22-2019/08/06,滬深300指數區間最大跌幅為14%,第二次是2020/01/14-2020/03/19,最大跌幅17%,春節之后的調整我們定性為本輪牛市的第三次大調整,誘因是商品價格上漲和美債利率上升,引發大家對通脹和國內政策收緊的擔憂。

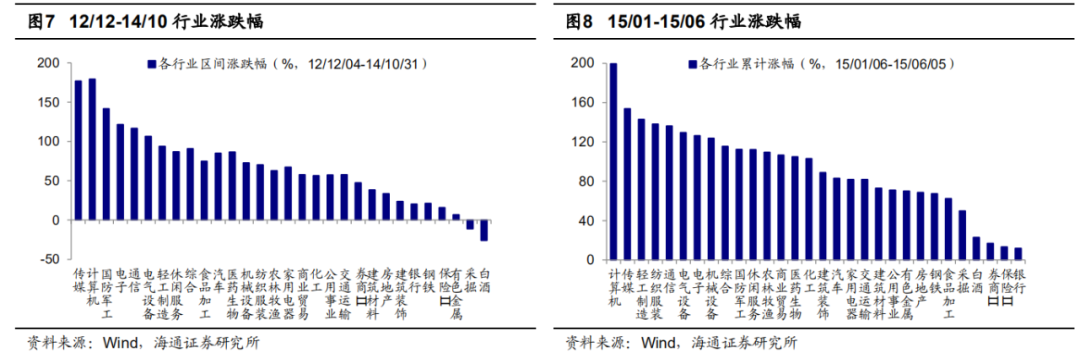

這次回撤類似07Q1、14Q4:冰火兩重天。春節之后的回撤是本輪牛市的第三次大調整,這次的回撤我們認為更像07Q1和14Q4,屬于牛市中后期的回撤,特點是前期基金重倉的強勢股急跌,冷門股補漲,詳見《理性看待牛市回撤-20210314》。05-07年牛市的主線是地產鏈,05/06至07/01萬科A、萬華化學、招商銀行、中信證券等基金重倉股漲幅都在3倍以上,07年一季度行情從主線上漲演變為輪漲,前述強勢股普遍回撤,最大跌幅均在30%左右,而以申萬小盤指數為代表的小市值個股快速上漲,期間最大漲幅22%。12-15年牛市的主線是TMT,銀之杰、東方財富、藍色光標、恒生電子等基金重倉股12-14年三季度表現出色,但是進入14年四季度卻大幅回調,最大回撤基本在30%左右,而前期滯脹的金融股暴漲。本次牛市基金重倉股在春節假期回來2月18號之后暴跌,年初至今(21/01/01-21/03/19)貴州茅臺最大跌幅28%,隆基股份38%,中國中免35%,立訊精密44%,大部分的重倉股跌幅都在30%左右,但同時中證1000區間跌幅只有1%,全市場還有近3000只個股春節后至今取得了正收益。當前這次調整本質上和07Q1和14Q4一樣,屬于牛市中后期的調整,是市場風格和結構的再平衡,為后期的上漲做準備,更從側面印證了牛市并沒有結束。

2.借鑒歷史,調整后市場延續之前風格

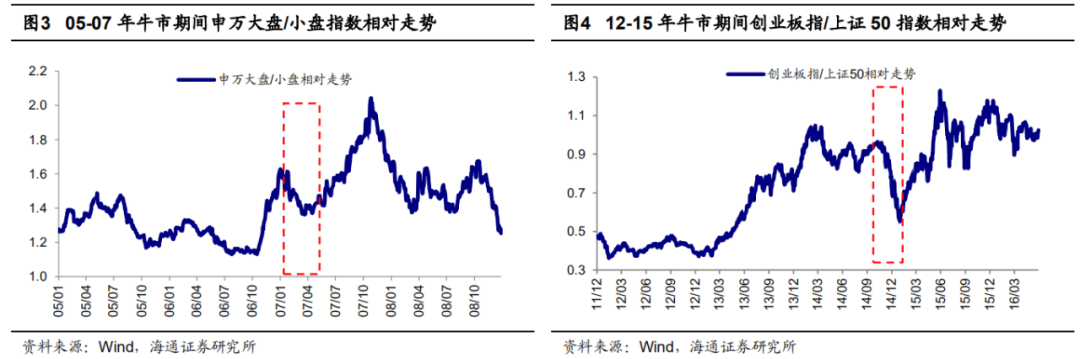

回顧07Q1、14Q4:調整不改市場風格的原有趨勢。從歷史上看,05-07年、12-15年兩輪牛市期間,調整期市場風格都曾出現短期搖擺,但調整結束后市場繼續延續前期風格特征:05-07年牛市主導行業是地產銀行為代表的大盤藍籌股,價值風格整體占優,但07年1-3月前期漲幅強勢的價值股普遍回撤,而小盤股表現更好,這一期間申萬大盤指數最大跌幅達27%、申萬小盤指數最大漲幅達63%,申萬大盤/小盤相對走勢之比從07/01/10的階段性高點1.62一路降至07/03/23的低點1.36,但市場調整結束后前期價值風格得到延續,申萬大盤/小盤相對走勢之比一路攀升,并在07年10月達到2.04的最高點;12-15年牛市主導行業是TMT為代表的科技股,成長風格整體占優,但在14年10月至15年1月也出現了金融地產為代表的價值股修復行情,期間上證50最大漲幅65%,同期創業板指最大跌幅13%,創業板指/上證50相對走勢之比從14/10/13的階段性高點0.96一路降至15/01/05的低點0.55,調整結束后創業板指/上證50相對走勢之比一路攀升,并在15年6月達到1.23的最高點。風格延續背后的原因是利潤相對增速的變化,07Q2/07Q3滬深300歸母凈利累計同比分別為69%/65%,高于同期全部A股(剔除金融兩油)60%/57%;14Q4-15Q2創業板指歸母凈利累計同比為17%/9%/22%,遠高于上證50同期的4%/-2%/3%。

賽道不變,領漲子行業變化。回顧05-07、12-15這兩輪牛市,我們發現牛市期間調整后雖然賽道未變,但是漲幅領先的子行業卻出現了變化。05-07年牛市:05/06/06-06/12/31期間漲幅前五的行業集中于地產產業鏈中,以銀行、房地產等行業為代表,07年1-3月市場調整后,07/04/01-07/10/16期間漲幅前五的行業變化為采掘、有色引領。我們可以發現調整前后領漲子行業都屬于地產產業鏈,但產業鏈內部領漲子行業出現了變化,這也符合地產產業鏈內部演繹的邏輯規律,即地產率先崛起,帶動鋼鐵、機械需求,最終帶動上游資源;12-15年牛市:14年10-12月調整之前,電子、傳媒行業漲幅居前,12/01-13/02蘋果產業鏈崛起、電子硬件行業領漲,13/04-14/02行情逐漸向軟件內容傳導、傳媒漲幅居首,14年底價值藍籌股補漲后15年成長風格繼續占優,此階段中“互聯網+”場景應用開始萌芽,傳統行業紛紛出現“擁抱”互聯網的浪潮、計算機行業領漲,整體上看,12-15年成長股演繹體現硬件-軟件-內容-應用場景的擴散規律。

3.應對策略:為未來謀局

調整需要時間消化,風格趨勢不變。正如前述分析,19年初開始的牛市沒有結束,但借鑒歷史牛市中的大回撤,通常經歷急跌-反彈-夯底,再次創新高需要時間。比如19年4月上證綜指見頂3288點后開始急跌至5月,6月反彈,7月到8月初再度回落夯底,之后重拾升勢。又比如20年1月上證綜指見頂3127點后開始下跌,2月初急跌后開始反彈至3月初,然后再次回落夯底,之后重拾升勢。今年市場2月18日開始急跌,主因是大家擔心美債利率上升、通脹預期升溫、以及政府工作報告中GDP目標較低。第一波急跌已經過去,短期市場處于反彈中。市場還需要一些時間夯底,未來市場再次走向新高的契機是什么呢?我們認為,需要市場消除對通脹升溫、政策收緊的擔憂。考慮到今年全球疫苗接種的進度還很慢,全年經濟復蘇和通脹都可能較為溫和,未來商品價格趨穩、美債利率趨穩,將消除市場擔憂。此外,四月份企業年報季報披露完,中央政治局會議召開,投資者對國內基本面和政策面的擔憂將緩解。我們認為市場經歷這次回撤,風格和結構階段性再平衡后,還會延續前期風格,背后的原因是21年滬深300利潤水平將優于中證1000,當前中國正處存量經濟時代,經濟追求高質量可持續發展,各行業集中度均處在不斷提高過程之中,因此整體看中大市值公司盈利水平更優,但今年不會像去年那樣極致。去年在疫情沖擊下,超大市值公司的抗風險能力更強、盈利相對更優,21年隨著疫情得到控制、經濟逐漸步入正軌,中大市值公司業績也恢復,市場結構將會更加均衡。

中期:智能制造+大眾消費。在短期急跌-反彈-夯底的路徑中,市場表現將會更加均衡,但對于投資者來說最重要的是布局未來,本輪調整結束、市場未來創新高時,什么行業相對更強呢?我們認為將是智能制造引領,大眾消費會跟隨。

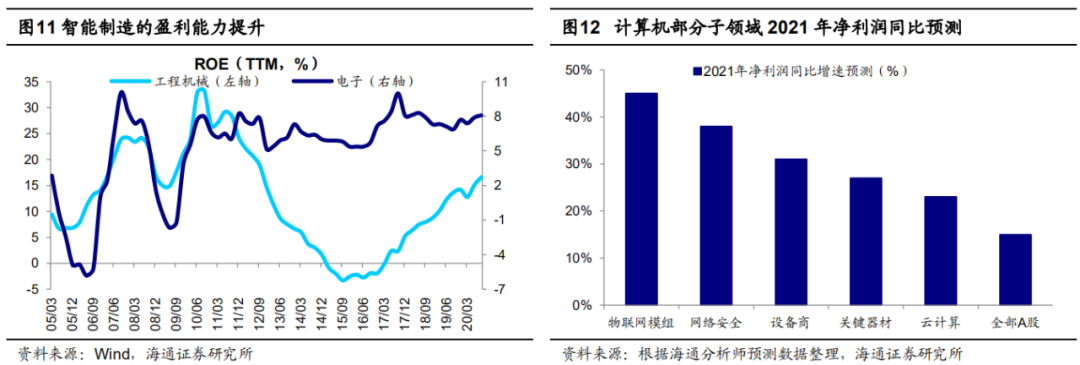

第一,智能制造。未來能夠引領市場上漲的行業,必然也是利潤增速相對較快的行業,而智能制造領域相關行業符合這一特征。過去兩年,中國5G引領的信息技術、電動汽車為代表的新能源技術取得了重大突破,部分領域在國際上取得了領先地位,為相關行業發展提供了技術支撐。從政策層面看,強化國家戰略科技力量是2021年頭號任務,13日發布的《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》正文中開篇第二篇即是與科技創新相關的“堅持創新驅動發展全面塑造發展新優勢”,第三篇則是與高端制造與戰略性新興產業相關的“加快發展現代產業體系 鞏固壯大實體經濟根基”。制造強國是實體經濟的根基,當前我國正處5G引領的新一輪科技周期中,最終將通過科技賦能制造,實現制造業的轉型升級。我們前期報告《借鑒12-15年看本輪成長股演繹-20210318》分析了12-15年成長股牛市體現了硬件-軟件-內容-應用場景的擴散邏輯,從A股市場層面看,19-20年科技領域的機會主要體現在半導體、芯片、光伏、電動車電池領域,21年科技將進一步與制造業融合,即智能制造,如汽車智能化、5G改造生產端(云計算、人工智能)、高端制造等,詳見《疫情加快中國制造升級——中國智造系列1-20210319》。

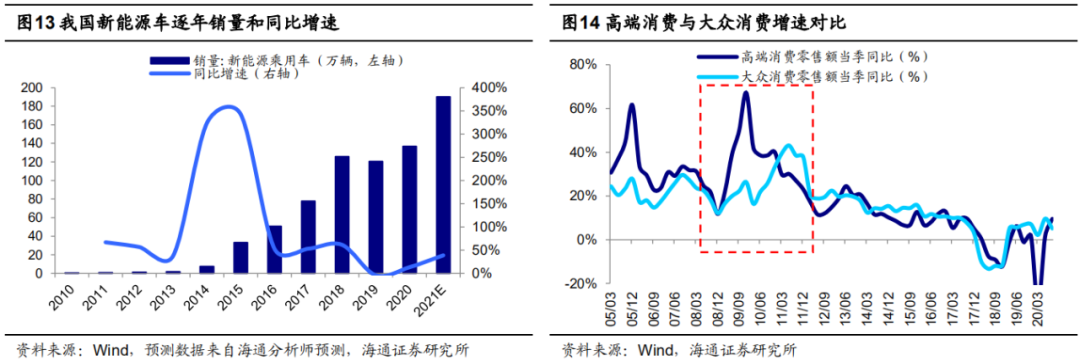

第二,大眾消費。回顧08年金融危機歷史經驗,貨幣寬松、四萬億等刺激政策推出后,汽車等高端消費增速先回升,之后糧油、食品、飲料等大眾消費增速崛起。2020年可選消費品中汽車和高端白酒表現亮眼,預計21年乳制品、餐飲等大眾消費需求或將大增。今年“兩會”強調堅持擴大內需,十四五規劃正文再次強調加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局,未來消費品牌化、服務化趨勢將更加明顯。此外,隨著收入水平的增加和健康意識的提升,預計專科醫院、高端醫療器械、醫療美容、養生保健等醫療服務領域需求也有望提升。

風險提示:階段性回撤:宏觀政策首次轉向;牛市結束:盈利頂和情緒頂。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)