感知中國經(jīng)濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業(yè)最強驅動力?點擊投票,評選你心中的“2019十大經(jīng)濟年度人物”。【我要投票】

來源:廣發(fā)策略研究

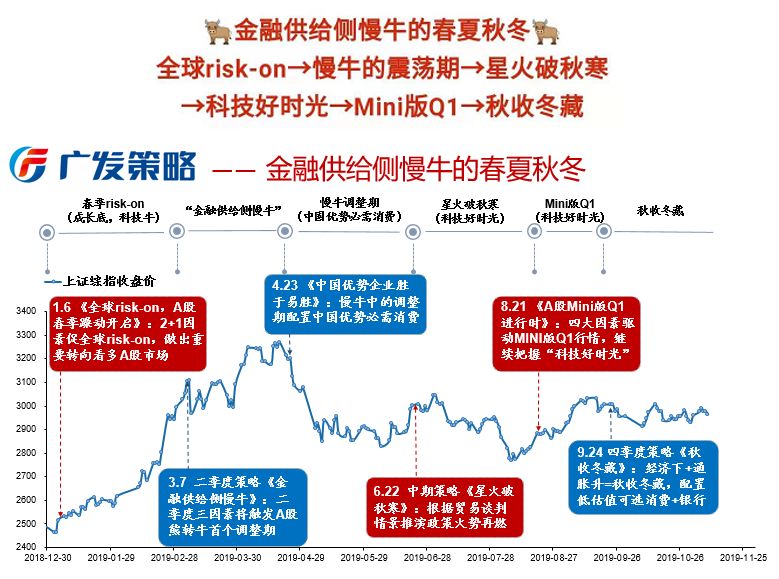

●當前仍處于“未見起色的經(jīng)濟+掣肘上升的寬松”組合,A股仍處于金融供給側慢牛中的震蕩期

當前還是我們從三季度的MINI版Q1行情轉向9.22《暖寒之間》的描述“未見起色的經(jīng)濟+掣肘上升的寬松”組合。上周公布經(jīng)濟數(shù)據(jù)表明當前宏觀經(jīng)濟仍有一定壓力,“未見起色的經(jīng)濟”得到印證。9.24《秋收冬藏》中提示“豬通脹”將掣肘流動性改善預期,9月下旬以來的市場走勢也基本印證。11月以來豬價環(huán)比有所下跌,但我們判斷中期豬價漲勢未變。

●本周逆回購利率和LPR報價先后下降5BP,有助于改善貨幣緊縮預期,但預計通脹加快上行仍掣肘貨幣政策,短期寬松空間有限

三季度一般貸款加權利率小幅抬升2bp,與決策層降低實體企業(yè)融資成本形成階段性背離。而繼8月、9月商行下調LPR報價后10月卻未下調。因此11月以來MLF利率、逆回購利率、LPR先后下調,在維持銀行利差基本不變情況下降低實體融資成本。但這次利率下調選擇了最小幅度5bp反映央行仍然兼顧通脹壓力,加上央行在三季度貨政執(zhí)行報告明確表態(tài)“警惕通脹預期發(fā)散”,預計短期貨幣寬松空間有限,未來仍然需要密切跟蹤豬價以及持續(xù)通脹上行可能產(chǎn)生的漲價傳導效應。

●競爭格局良好的低估值地產(chǎn)鏈龍頭公司有望被再度挖掘

當前A股高低估值品種之差處于歷史較高水平,豬通脹階段性掣肘A股估值水平,而公募基金對地產(chǎn)鏈配置集中度較低,對地產(chǎn)鏈景氣度韌性有所忽略,今天5年期LPR下調5bp也反映經(jīng)濟承壓下調控政策難再緊,因此建議優(yōu)選低估值地產(chǎn)鏈。三劍客重卡/建材/工程機械龍頭股今年漲幅主要由業(yè)績上調而非估值擴張貢獻,總需求有韌勁疊加行業(yè)集中度提升貢獻了較大的阿爾法。但5月調控以來市場賦予地產(chǎn)鏈較高的風險溢價導致上述龍頭公司在業(yè)績超預期或符合預期過程中始終橫盤震蕩。

●地產(chǎn)投資未來半年有望持續(xù)維持韌性

市場擔心5月融資政策收緊會約束地產(chǎn)投資,但5月以來地產(chǎn)投資增速始終維持在10%以上,10月各項地產(chǎn)數(shù)據(jù)再度超預期。我們認為地產(chǎn)投資韌性主要源于房企“回籠現(xiàn)金流”的壓力。結合歷史經(jīng)驗和本輪調控節(jié)奏變化,預計建安設備投資增速未來至少上行8個月、預計土地投資增速有望在10%以上水平維持1年左右,綜合判斷預計地產(chǎn)投資未來半年有望持續(xù)維持韌性。

●秋收冬藏,優(yōu)先低估值地產(chǎn)鏈龍頭(重卡/建材/工程機械)

我們維持9.22《暖寒之間》“暖的時候別激進”,豬通脹仍是當前市場的主要矛盾,當前仍處于金融供給側慢牛中的震蕩期。行業(yè)配置:優(yōu)選低估值地產(chǎn)鏈龍頭(重卡/建材/工程機械)。

●核心假設風險:經(jīng)濟下行超預期、海外不確定性。

本報告信息

對外發(fā)布日期:2019年11月20日

分析師:

戴康:SAC 執(zhí)證號:S0260517120004,SFC CE No. BOA313

陳偉斌:SAC 執(zhí)證號:S0260518080005,SFC CE No. BOD694

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據(jù)此操作,風險自擔。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)