來新浪理財大學,聽程郡講《跑贏大盤的股市操作指南》,帶你摸清股價本質,提高牛股命中率

原標題:有機構感嘆A股熱門標的已貴,正找尋3000點后的價值洼地

2020年1月9日,地緣政治情緒好轉,全球股市反彈,A股5G相關等板塊大漲。2019年以來,上證綜指大漲近25%,在估值優勢和賺錢效應的吸引下,北上資金大舉流入超3500億元。目前A股的估值相較全球仍有吸引力,但是,那些此前早就被外資青睞的食品飲料、白色家電、科技自主可控等熱門概念已被“嫌貴”了,3000點后各機構開始挖掘更具估值優勢的板塊。

“我們長期看好三大板塊,高端制造、消費升級、科技自主可控,但第三個概念短期估值受壓,去年下半年來很多子板塊甚至出現了200%、300%的漲幅,這基本已包含了未來多年的盈利預期。” 富達國際中國區股票投資主管、基金經理周文群在接受第一財經記者采訪時表示,“雖然長期看好科技自主可控的主題,但在現在的時點估值壓力非常大,因此我們開始挖掘更多處于估值洼地的板塊,例如短期比較看好受益于經濟復蘇的周期板塊,包括建材等。”

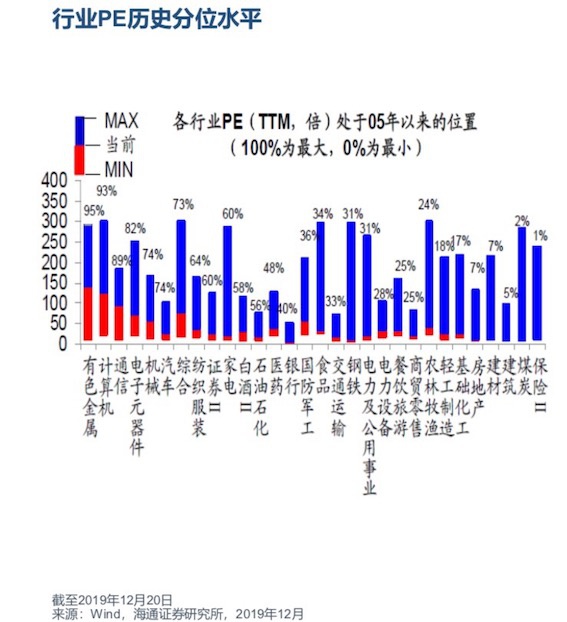

根據海通證券研究所的報告,就各行業PE處于2005年以來的位置(100%為最大,0%為最小)而言,計算機處于93%,通信89%,電子元器件82%,家電60%。相比之下,房地產則為7%,建材7%,建筑5%。

5G等熱門標的估值高企

之所以科技自主可控的各大子板塊翻倍暴漲,其背后邏輯并不難理解——中國的占有率仍很低,例如在高端的芯片技術、半導體領域里可替代空間非常大,再加上外部不確定性的持續影響,可替代性的緊迫性也非常強,但眼下盈利能否兌現則待驗證。

5G概念股則是其中的代表。2019年來,中國的5G產業鏈受到全球關注。聯博集團中國股票投資組合經理林樺堂在接受第一財經專訪時表示,外資發現了A股有別于歐美市場的機遇。“現在大家對5G也有分歧,看好是在于中國對5G的推進速度大大快于歐美國家,這主要得益于國家政策的支持推動;但歐美的通信設備行業分析師則對他們的5G前景相對沒那么樂觀,一些公司不太愿加大對5G的資本投資支出,因此我們認為5G的機會在中國。”

對于5G板塊,市場最關注的兩大部分無疑是通信設備(基站)和手機產業鏈,相關公司股價此前已經大幅上漲。“雖然5G的基本面在2020年會不斷釋放,但基站的故事在2019年幾乎講完了,目前估值偏貴,”富敦(Fullerton)中國股票團隊的TMT研究總監古嘉元說,就通信設備而言,投資者目前無法投資華為,但華為公司產業鏈的零部件公司估值已高企。

進入2020年,相比起被重點關注的基站概念,古嘉元認為,手機產業鏈的機會性價比更高。“盡管手機產業鏈估值也不低,但好處是,5G作為一個重要賣點,2020年5G手機出貨占比會上升,而且智能手機市場規模很大,手機的需求方面向的是全世界。

挖掘“估值洼地”

過去兩年來,外資的確將部分核心資產越買越貴,但外資較內資更關心估值的合理性,因此對大幅偏離盈利基本面的公司并不會非理性持有,目前“估值洼地”的挖掘成了重點。

多位QFII基金經理對記者提及,在短期內國內基建投資企穩和全球經濟在明年一季度可能進入2008年以來的第三個復蘇小陽春的背景下,內外需改善可能會帶動PPI和工業企業利率增速溫和回升,同時也有望抵消房地產投資趨弱的拖累。高盛此前也提及,關注周期類板塊的機會。

周文群稱,短期而言,性價比更高的板塊則是受益于經濟復蘇且市場份額不斷提升的板塊,例如建材則是代表之一。她說,周期類板塊的長期增長空間比較有限,因此選擇市場份額有提升空間的標的則尤為重要。尤其是目前很多周期類的板塊龍頭企業市場占有率不高,因此若是部分龍頭份額提升,可能個股增長會非常明顯。

“具體而言,水泥和PPR(三丙聚丙烯)管材,這兩大子行業的前五大的市場份額在過去的六、七年持續提升,盡管提升速度比較慢,總體來說前五大現在的市場份額還是10%,仍是一個非常分散的行業,因此市場份額提升空間很大。”周文群說。

在記者采訪的多家外資機構看來,盡管水泥是建材板塊里最傳統的行業,但在過去三、四年間卻呈現了穿越周期的較好漲幅,這與供給側改革后的行業集中度提升有關。

此外,外資還普遍看好中國的高端制造概念,其中工業機器人就是典型代表。“2019年11月制造業工業增加值增速恢復近期高位,11月全國工業機器人產量達全年高峰。加上中國企業在機器人領域份額還是很低,目前主要份額仍在ABB以及一系列日本公司手里,因此替代進口空間也非常大,這是長期看好的主因。”周文群告訴記者。

盡管外資也認為部分板塊非常昂貴,但隨著注重價值投資的外資不斷流入A股,部分能夠兌現盈利的核心資產將出現相較過去更高的估值。“價值藍籌過去三年漲幅很大,估值也不便宜,但趨勢未必會改變。”富敦股票基金經理吳西燕對記者表示,此前一些機構投資者對估值的容忍度較低,經歷了十多年的牛熊切換,30倍以上市盈率感覺起來就貴了;但在海外市場,很多消費龍頭股長期市盈率就是40~50倍,起點門檻更高。

在一些機構人士看來,未來價值投資的趨勢將在A股更為明顯。新版證券法在投資者保護、信披及提高違法成本三方面做出了重大改進,同時,“現在整體外資占A股自由流通市值約7%,已接近公募基金持票持倉的水平,去年某些月份外資的持倉水平已超過了境內公募,且由于外資持股比較集中,在某一類股票上的話語權是非常強的,這一趨勢預計未來仍將持續。”周文群說。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)