炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

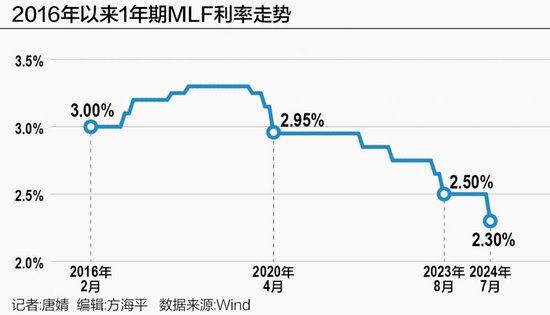

7月25日,中國人民銀行在本月內第二次開展中期借貸便利(MLF)操作,操作量2000億元,并明確采用利率招標方式,本次中標利率2.3%,較前次下降20個基點。

值得注意的是,交易公告中提到MLF操作采用了利率招標方式,即參與機構在投標時可以選擇多個利率,最終的中標結果也更能反映資金供需狀況。從實際效果看,本次MLF利率適度下行,較好地彌合了與同業存單等市場利率的差異。

中國外匯交易中心的數據顯示,截至7月24日收盤,AAA級同業存單一年期的利率已經從年初的2.45%左右降至1.93%,與目前MLF利率倒掛幅度縮窄至40bp左右。

而就在不久前的7月22日,央行發布公開市場業務公告,宣布即日起公開市場7天期逆回購操作采用固定利率、數量招標,操作利率由1.8%調整為1.7%,下降幅度為10個基點。同日,SLF利率聯動下調,隔夜期、7天期和1個月期下降10個基點至2.55%、2.70%和3.05%。

記者采訪了解到,這次MLF利率調整,和7月22日的SLF利率下調一樣,系主要政策利率——央行7天期逆回購利率下調后,政策利率體系的聯動調整。

至于MLF利率下調幅度為何超出7天期逆回購利率,民生銀行首席經濟學家溫彬告訴記者,或源于之前MLF利率偏高,與同業存單等市場利率的利差不斷擴大,使得商業銀行需求不高。為提升MLF的市場需求,有效發揮其基礎貨幣的投放作用,有必要根據市場供需變化降低MLF利率,進而縮窄利差。

溫彬還稱,在7天期逆回購利率下調之后,SLF利率、LPR報價、存款利率以及MLF利率均出現調整,進一步凸顯了7天期逆回購利率的主要政策利率地位。尤其是本月第二次MLF操作安排在LPR報價之后,進一步淡化了MLF的政策利率色彩。這表明在新的貨幣政策調控框架之下,由短及長的利率傳導關系逐步理順。

為何月內二次開展MLF操作?

在過往實踐中,MLF主要是每月15日操作(遇節假日順延),為每月20日的LPR報價提供參考。7月15日,央行開展1000億元中期借貸便利操作,中標利率為2.5%,因本月有1030億元MLF到期,延續“縮量平價”操作。

分析人士告訴記者,央行本月二次開展MLF操作旨在滿足金融機構的中長期資金需求。臨近月末,金融機構流動性需求明顯增加,貨幣市場利率有一定上行壓力。

7月25日,上海銀行間同業拆放利率(Shibor)漲跌互現,隔夜Shibor報1.7640%,上漲2.5個基點;7天期Shibor報1.8710%,上漲12.9個基點;3個月期Shibor報1.8820%,下跌0.5個基點。從回購利率表現看,DR007加權平均利率為1.8825%,高于政策利率水平。

部分MLF參與機構的交易員提及,他們在此次需求報送中前瞻考慮了下個月的到期量,甚至考慮了央行可能的賣出國債操作。Wind數據顯示,央行8月15日將有4010億元MLF到期。

招聯首席研究員董希淼也告訴記者,央行在月底加碼MLF操作,系在未進行降準的情況下向市場注入中期流動性,前瞻考慮下個月的MLF到期量以及央行可能賣出國債操作的影響,更好地維護月末乃至下半年市場流動性合理充裕。

溫彬還稱,未來MLF不排除會延后至每個月的25日操作。但考慮到存量MLF仍在15日前后到期,加之月中還有稅期等影響因素,金融機構或面臨流動性管理的考驗。不過,近期央行在優化公開市場操作機制方面已儲備多項舉措,包括7天期逆回購以固定利率、數量招標方式更好滿足機構需求,增設臨時正、逆回購操作應對市場突發情況,醞釀二級市場國債買賣操作等。他還預計,央行將綜合運用上述工具,繼續保持流動性合理充裕,引導市場利率圍繞央行政策利率平穩運行。

業內人士坦言,在7月15日MLF利率按兵不動的情況下,7月22日的LPR報價跟隨7天期逆回購利率等幅下行,表明LPR已經更多參考短期政策利率。而本月第二次MLF操作安排在LPR報價之后,則進一步淡化了MLF的政策利率色彩,中標利率變動也不具有政策信號含義。

此外,還有觀點認為,MLF操作未來將“重量不重價”。王青認為,央行已經將二級市場國債買賣納入貨幣政策工具箱,但其成為基礎貨幣投放渠道和流動性管理主要工具還需要一個過程。這也意味著,未來一段時間MLF操作仍是調節銀行體系中長期流動性的重要政策工具。

“未來二級市場國債買賣有望替代MLF充當中期基礎貨幣的作用,MLF的基礎貨幣投放渠道作用會進一步弱化。等到央行二級市場國債買賣規模較大的時候,MLF可能會退出。”對外經貿大學中國金融學院副教授姜婷鳳近日在接受21世紀經濟報道記者專訪時如是表示。

“需要再次強調的是,鑒于MLF中標利率的政策屬性淡化了,其漲漲落落也不像以前那么重要了。”光大證券(維權)固收首席分析師張旭亦向記者直言。

利率市場化改革持續深入

央行行長潘功勝6月19日在2024陸家嘴論壇上表示,未來可考慮明確以央行某個短期操作利率為主要政策利率,其他期限貨幣政策工具的利率可淡化政策利率色彩,逐步理順由短及長的傳導關系。

多名受訪人士認為,從近期一系列的利率政策調整可以看出,央行正在積極推進貨幣政策調控框架轉型。7月22日,央行宣布公開市場7天期逆回購操作采用固定利率、數量招標,進一步強化了7天期逆回購利率作為政策利率的屬性,而MLF利率的政策屬性則正在淡化。

例如,過去LPR是報價行在MLF利率基礎上加點形成報價,單獨調降的次數并不多,但7月15日LPR卻在MLF利率按兵不動的情況下單獨下行,而7月25日MLF利率又在當月LPR報價之后下降。種種跡象都表明,MLF利率對LPR的參考作用正在逐步減弱。

與此同時,存貸款利率聯動性也在增強。7月25日,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行五大行均已下調存款掛牌利率。其中,活期存款下調了0.05個百分點,通知、協定和一年期及以內定期存款利率下調了0.1個百分點,二年期及以上定期存款利率下調了0.2個百分點。

7月22日,央行宣布公開市場7天期逆回購操作利率由1.8%下調至1.7%;當日,1年期和5年期以上LPR均同步下降10個基點。彼時王青告訴記者,根據存款利率市場化調整機制,銀行存款利率要與1年期LPR報價和10年期國債收益率掛鉤,這意味著接下來銀行存款利率將全面啟動新一輪下調,這將有助于穩定銀行凈息差。

分析人士認為,OMO降息后的第3個工作日,大型銀行就下調存款掛牌利率,體現出存款利率市場化調整機制作用有效發揮,商業銀行市場化定價能力進一步增強。按照以往經驗,股份制銀行料近期就會跟進調整,中小銀行則可能逐步分批跟進下調。

溫彬表示,近期一系列降息政策組合拳的落地,表明穩增長已成為當前政策首要目標,既釋放了穩經濟的信號,助力提振市場信心;也進一步明晰了未來的貨幣政策調控框架,有助于不斷提升調控的精準性和有效性。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:何松琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)