炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

中國電子科技集團下屬企業最近宣布,成功研制了碳化硅(SiC)芯片。

最近幾年,中國千億資金涌入第三代半導體材料,他們希望能夠彎道超車,從巨大的5G、電動汽車市場中分得一杯羹。

電動汽車拉動碳化硅需求

最近兩年,在汽車電氣化趨勢下,碳化硅材料正在成為新的風口。2016年,特斯拉率先在Model 3上采用意法半導體的24個碳化硅MOSFET模塊。

隨后,國外車企如豐田、大眾,國內車企如比亞迪、蔚來等陸續宣布將采用碳化硅方案。蔚來預計于今年3月交付的蔚來ET7車型上,將首次采用SiC功率模塊。借此,ET7可以實現更優的百米加速性能。

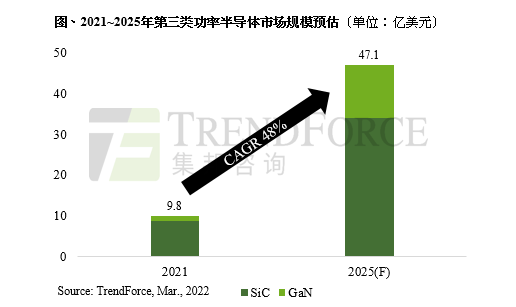

未來幾年,SiC市場將受益于汽車電動化、5G基站和數據中心建設。據全球科技研究機構TrendForce集邦咨詢預估,第三類功率半導體(含SiC與氮化鎵GaN)產值將從2021年的9.8億美元,至2025年將成長至47.1億美元,年復合成長率達48%。

半導體材料發展至今經歷了三個階段。

1990年代之前,計算機發展帶動了以鍺和硅為主的半導體材料蓬勃發展,目前半導體器件和集成電路仍然主要是用硅晶體材料制造。

2000年左右,隨著光通信為基礎的信息高速公路崛起,以砷化鎵、磷化銦為代表的第二代半導體材料嶄露頭角。

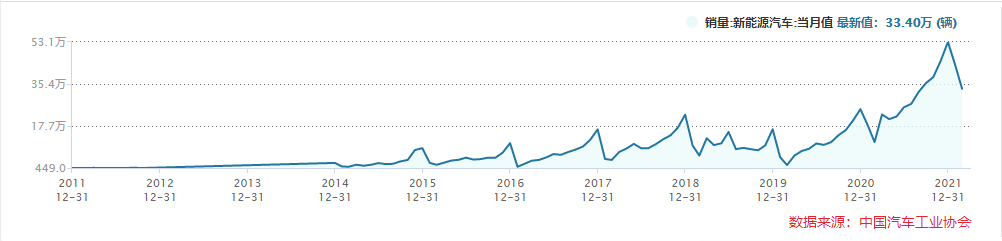

最近幾年,新能源汽車等進入高速發展期。2022年2月中國新能源車銷量同比上漲184.3%。2021年,中國新能源汽車銷售同比增長1.6倍,連續7年位居全球第一。

與此同時,硅基材料基本逼近其物理極限,亟需新的材料來替代。以氮化鎵和碳化硅為代表的第三代半導體材料,具備高擊穿電場、高熱導率、高電子飽和速率及抗強輻射能力等優異性能,更適合于制作高溫、高頻、抗輻射及大功率的電子器件,是固態光源和電力電子、微波射頻器件的“核芯”,在半導體照明、新一代移動通信、能源互聯網、高速軌道交通、新能源汽車、消費類電子等領域有廣闊的應用前景。

大量資金涌入碳化硅賽道

集微網集成電路產業高級分析師朱航歐介紹,國外對第三代半導體材料研究有三四十年了,碳化硅國際標桿企業科銳公司(目前已更名Wolfspeed)能夠批量供應6英寸導電型和半絕緣型碳化硅襯底,且已成功研發并開始建設8英寸產品生產線。而中國大力發展碳化硅產業,則從七八年前開始,目前處于6英寸量產過程中。

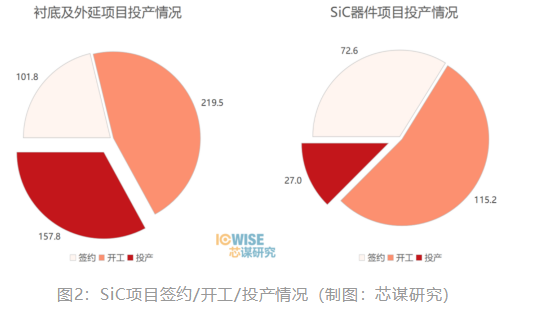

自2018年以來,國內開始大量涌現碳化硅產業相關項目。據芯謀研究統計,2018年總投資額為50億,項目總計3個。2019年投資額大幅暴漲至238億,項目達到14個。

2020年,宣布投資額一舉超過500億,項目超過20個。不過,實際投產項目極為有限,實際產能開出率不高。如截至2021年8月,碳化硅器件產線宣布總產能215萬片,實際投產產能樂觀估計為27萬片,僅有三安光電、泰科天潤和積塔等少量產線順利通線。

方正證券電子行業分析師呂卓陽認為,先發優勢是半導體行業特點。相較于硅基材料,中國碳化硅產業化時間與國外廠商相差不多,有希望追趕國際水平。另外,SiC下游應用大多處于研發階段,還沒形成量產化,因此SiC處在爆發式增長前期,這也是大量資金涌入碳化硅賽道的原因。相關人士認為,目前碳化硅襯底材料端中外之間存在大約五年左右的技術差距。

集邦咨詢半導體分析師龔瑞驕透露,制造碳化硅晶圓最難的一步是襯底環節,其晶體生長緩慢且品質不夠穩定。這也是國內企業短板。而碳化硅襯底占碳化硅晶圓成本的比例接近50%,這導致中國碳化硅材料競爭力不足。

龍頭企業取得初步成果

SiC產業鏈包括粉體、襯底、外延、設計、制造和封測,以及相關設備等,代表性企業有天岳先進、三安光電、天科合達等。

今年1月上市的天岳先進,以及從新三板摘牌的天科合達主要涉及SiC襯底環節。天岳先進主要產品為半絕緣型碳化硅襯底產品,導電型碳化硅襯底產品的銷售金額及占比較小。半絕緣型碳化硅襯底產品主要用于新一代信息通信和微波射頻等領域。

資料顯示,天岳先進此次上市募集到的資金將用于碳化硅襯底擴產,主要用于生產6英寸導電型碳化硅襯底。本次募投項目達產后將新增碳化硅襯底產能約30萬片/年。

天科合達主要從事SiC襯底及外延片生產。公司曾打算申報科創板,后終止。

千億市值的三安光電涉及SiC全產業鏈。公司全資子公司三安集成布局有碳化硅的外延芯片制成;全資子公司湖南三安投資建設包括但不限于碳化硅等化合物第三代半導體的研發及產業化項目,包括長晶—襯底制作—外延生長—芯片制備—封裝產業鏈。其中湖南三安計劃總投資160億元。去年6月,湖南三安一期項目完成建設并順利點亮投產。

責任編輯:衛曉丹

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)