炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:葉檀財經

1988年進入房地產行業,經歷過多少次生死考驗。

長期被視為行業楷模,踩準歷次地產周期,每次都能全身而退。

背靠資產規模高達5萬億,中國最強國資之一的深圳國資委。

萬科,在房地產領域的地位,絕不止領頭羊三個字,它是標桿,是翹楚,更是信仰,是地產行業遭遇史無前例困境的最后堡壘。

2024年3月初,萬萬沒想到,三道紅線達標已久,被不少人認為,真正大而不倒的萬科,傳來困難的聲音。

萬科,也熬不住了么?

重要會議之前 萬科遭遇流言

2月28日左右,重要會議之前,未經證實的網絡消息開始流傳,說萬科去北京和新華資產談事。

受到相關事件的影響,部分萬科債在2月底3月初大跌。

21萬科02跌至 67.97 元,周跌幅達 9.4%;22 萬科 05 跌至 74.19 元,周跌幅達 9.2%。

萬科股價表現尚可,A股單周下跌3%,港股稍微多一些,周跌幅在8%。

同期東方財富地產指數下跌2.49%,考慮到萬科的權重,萬科下跌的幅度是超過行業的。

目前,萬科的市凈率僅為0.46,是十年最低水平。

從2018年,地產開始調整至今,相比于融創、恒大等公司,萬科算是非常抗跌的。

截止3月2日,萬科的市值依然是整個房地產行業的第一。(和中海、保利的差距很小了)

考慮到萬科的地位,以及時間上的敏感度,相關方面對此事非常重視。

經過兩三天的準備,新華資產通過其公眾號率先出來澄清:

網絡消息不實,新華資產堅定的支持房地產行業健康發展。

截止發稿,萬科還沒有公開回應。

由于新華資產沒有提供太多詳盡的信息,我們通過公開渠道,盡可能幫大家還原一些事實。

消息說,萬科原本有債務在2023年12月到期,在已經延期3個月的基礎上,最近又要尋求展期。

事實上,這是子虛烏有的。

根據萬科2024年2月29日的公告,22 萬科 01以及22 萬科 02,也就是近期下跌幅度較大的兩支債券,規模分為8.9億和11億,將于3月4日付息。

從目前的公告來看,萬科并沒有要延遲付息,而是按照兌現。

和新華資產的借款,也不存在3月份的關系。

根據第一財經的統計,萬科從新華資產的借款,合計97.82億,最早一筆到期是2024年12月25日。

wind數據顯示,截至目前,萬科的境內債券余額約為640億元,未來12個月內到期的規模為240.8億元;境外債余額為32.25億美元,未來12個月內的到期債務規模為12.3億美元。

其中2024年上半年,萬科到期的境內債余額約為63.3億元,境外債為12.3億元,合計約為150.6億元。

具體看細節:

從絲路海洋的統計來看,萬科還有一筆3月份到期的債務,但是在境外,且規模為45億人民幣。

根據國泰君安的研究,萬科2024年在境外一共有三筆債務到期,其中一筆是6.3億美元,也就是45億人民幣,到期時間是3月11日。

針對3月11日到期的境外債,根據一份交流記錄,萬科已經有還款規劃,會通過自由資金、銀行、分紅等方式兌現。

根據萬科最新的公開數據,截至2023年9月底,貨幣資金為1036.8億元,較2023年中期有所下降,對于短期債務的覆蓋倍數為 2.2 倍。

名義來看,短期不存在償債壓力,但是問題還是要值得警覺。

根據絲路海洋的統計,能看到萬科償債壓力最大的時候,其實是在4月和5月,分別為122.22億元以及63.37億元,合計僅200億元。

2023年11,在一次交流上,萬科曾表示,如果剔除預收監管資金,目前在手的資金為600億。

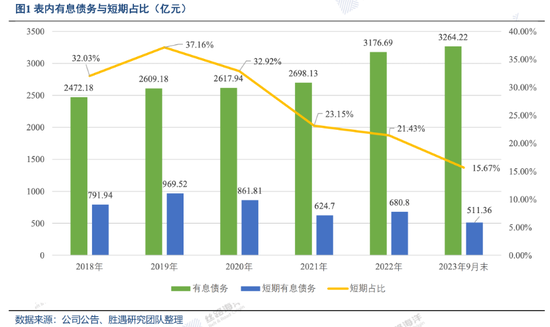

2023年三季度,萬科短期有息負債為511億,如果沒有額外的變化,壓力還是有一些。

半年內兩次傳言 市場到底在質疑什么?

2023年10月底,也就是幾個月前,萬科境外債就大跌過一次,且股價也在連連下跌,創8年新低。

當時,算是萬科第一次被市場認為,有可能有問題。

但很快,深圳國資就公開喊話,力挺萬科,表示一定會動用資金、資源,盡一切可能,通過市場化、法制化的手段,幫助萬科。

2023年11月6日下午,深圳市國資委主任王勇健等人召開會議,表示:

“萬科是深圳國資體系中的重要成員,如果萬科在經營方面遭遇極端風險,國資委一定會動用資金、資源,盡一切可能通過市場化、法治化手段幫助萬科守住底線。我們手上有足夠的實力、工具和經驗來做這件事。”

在深圳國資喊話之前,萬科也做了一系列動作,試圖安撫市場。

比如,調整董事會,讓深圳國資成為董事會副主席。

據財新網消息,按歷史慣例,萬科董事會副主席通常由大股東一把手兼任,但2020年6月換屆以來,萬科董事會沒有設立副主席之位。深圳國資成為董事會副主席,意在對外釋放國資股東支持信號。

調整董事會的同時,萬科的郁亮和祝九勝海更改了薪酬方案,把將近和股價表現掛鉤。

但是市場對于深國資的表態,以及萬科的動作,似乎并不買賬。

11月之后,萬科股價仍然在下跌區間,相關債券也沒有逆轉。

萬科從2019年就提出活下去,2022年又提出黑鐵時代到來,期間一直在壓降債務,尋找活路,不曾有實質性的兌現問題,為什么市場接二連三的質疑萬科呢?

也許相比對萬科,市場開始對背后的力量,有些覺察。

萬科的信用,除了自身,最重要就是深國資。

用一些業內人士的話說,萬科的身份,是具有系統重要性和指標性的,甚至是“所有制信仰”下的最后堡壘。

從公開資料來看,深圳國資確實實力雄厚。

截至2022年底,深圳市市屬企業總資產50010億元,全年實現營業收入1.1萬億元。

5萬億資產,對萬科來說,綽綽有余。

但是似乎不能這么看問題。

因為背靠深圳國資的遠不止萬科一家,還有平安、金地集團、華南城等一眾企業。

按照深圳國資的說法,最終要靠市場化和法制化,解決問題,這些前提條件是必要條件,沒那么容易。

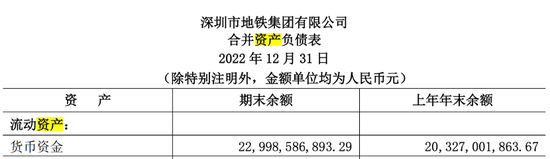

萬科背后直接的大樹是深鐵集團。

根據深圳國資委官網的信息,深鐵集團2022年凈利潤為為8.6億,比2021年減少減少70%,負債率提高4.33%,達到52.91%。年底在手資金為229億。

從深鐵在萬科上的投入產出情況來看,深鐵兩次受讓股份合計花費660億元左右,累計獲得分紅209億。

持有成本大概在20.47元,目前股價9.89元,持股浮虧在252億。

據絲路海洋,深鐵集團的融資成本在收購萬科(2017年)的時候5年期借款在是4.9%,6年累計借款成本,也在幾十億水平。

考慮到萬科目前的債務絕對規模,以及深鐵集團在萬科上的投入產出和其目前在手資金的狀況,在市場化原則和法制化原則之下,考慮的事情也許比想象得多。

萬科的融資變化,某種程度也反映出,大樹和萬科之間微妙。

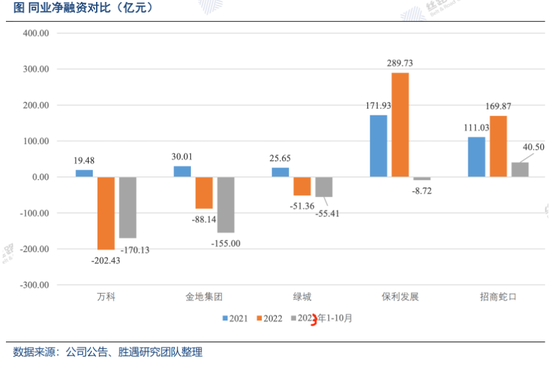

據勝遇研究,萬科2021年到2023年10月之間,凈融資遠低于保利和招商蛇口等央國企。

從2017年入主萬科到2023年11月公開表態,萬科背后的大樹,至少有7次口頭力挺。

但截止目前,還沒有看到實質性的資金支持。

不能等著被救 萬科必須自救

自己的情況自己最清楚。

萬科在2024年,采取了一系列自救動作。

2月9日,萬科賣出上海七寶廣場,是最具指標意義的。

因為七寶萬科是萬科商業板塊里最優質的項目,貢獻的營收最多,2022年收入為4.08億,出租率為93.44%,位列所有項目第一。

這么好的資產,萬科最終的售價是打了七折,足見對資金的渴求。

2月9日,據接盤方,港股上市公司領展公告稱,以23.84億元收購萬科持有的上海七寶萬科廣場余下50%權益,收購完成后將全資持有該項目,萬科則完全退出。

更早,在2023年底,萬科海出售了部分酒店資產,同樣是折價出售。

2023年12月8日,接盤方悅榕控股公告稱,將以4.8億元買下萬科所持有的悅榕服務(中國)等三家子公司股權。

悅榕控股的收購價是4.8億,而萬科當年的花費是5億以上。

賣資產之外,通過現有房產回籠資金,是比較好的方式。

根據中指研究院的統計,2024年前2個月,萬科銷售額排名地位,一共銷售334億元。

萬科的結果是通過降價而來的。

根據中指研究院的統計,相比于第一名保利,萬科售價同比下降6.4%,環比也下降6.2%。

盡管萬科的銷售排名靠前,但相比于去年下滑了43%,加上預收款管理制度的 約束,資金無法順暢使用,這些因素讓房產回款這條路,充滿荊棘。

為了籌集更多資金,萬科還在資本市場上積極爭取。

2024年3月1日,萬科公告稱,將發行REITs ,籌集資金11.59 億元,底層資產是旗下三個3 個倉儲物流園。

除了積極開源,還得好好節流。

萬科在2024年拿地不多。

翻開克而瑞拿地排行榜,萬科沒有進入前十。

前兩月萬科僅僅排名第23位,拿地金額是48.9億。

說實話,萬科太重要了。

有個不恰當的比喻,中國金融系統里面,有工行等系統性銀行,類似的,中國地產其實也存在系統性的地產公司,除了規模以外,對地產的信心意味可能更重。

萬科,就是信心的代表。

目前,能夠幫助的萬科的,除了自己,還有背后的大樹,以及曾經給萬科授信千億級別的大銀行。

速則濟,緩則不及,動作真的要快了!

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)