來源: 市值風云

上市24年連年分紅,累計利潤2391億,累計分紅1150億,分紅率高達48%。

作者 | 木盒

編輯 | 小白

11月15日至11月27日,在短短12天時間里,國家發展改革委等部門已4次出手“打鐵”。

為啥要“打鐵”?這背后究竟是什么原因?如何破解鐵礦石市場“易漲難跌”難題?

我們以寶鋼股份入手,以點帶面來做一次解答。

中國鋼鐵:從世界倒數第一,到第一

金屬是現代工業中必不可少的生產材料,而鐵是全球消耗最大的金屬,根據世界鋼鐵協會的統計數據,2022年全球高爐生鐵產量為13.04億噸,遠遠超過其他金屬,第二大金屬鋁土礦產量為3.8億噸。

(來源:金屬制品官網)

從產量分布來看,亞洲是全球生鐵產量最高的地區,2022年產量占比約為83.4%,其中,中國產量占比最高,約占全球產量的66.2%。

目前中國已是世界鋼鐵產量的第一名,但曾幾何時,中國還是世界的倒數:

1937年日本侵華戰爭全面爆發,當時日本鋼鐵產量580萬噸,中國僅4萬噸;1949年新中國成立之初,美國鋼鐵產量7000萬噸,中國產量僅15.8萬噸,后面甚至還搞起“十五年趕超英國“的全民大煉鋼鐵運動。

這說明我國對現代化工業的迫切需求和渴望,上世紀80年代開始,中國鋼鐵企業進行了大規模的擴建和技術改造,寶鋼也從日本制鐵引進了技術、裝備和管理模式,并且在一些方面取得了重大突破。

比如高級電磁鋼板領域,寶鋼青出于藍而勝于藍,成功地奪取了日本制鐵曾經壟斷的市場份額,并且得到了新能源汽車制造商的認可和采購訂單。

我國的鋼鐵產量也在1996年突破1億噸,成為世界第一鋼鐵大國。

目前,我國既是最大生產國,也是最大的消費國:

(1)2021年我國粗鋼產量10.33億噸,占全球總產量的52.9%,遠超其他國家,其中印度為6.1%、日本4.9%、美國4.4%、俄羅斯3.9%;

(2)2021年我國鋼鐵消費約為10億噸,占全球鋼鐵消費的51.9%,其次是印度(5.8%)和日本(3.1%)。

(中國粗鋼產量及全球比重,華寶證券)

缺少優質鐵礦石資源

鋼鐵主要以鐵為主要元素,含碳量一般在2%以下,并含有其他元素,比如硅、錳、磷、硫等,不同元素的含量決定了鋼鐵不同的性能。

(來源:2022年招行研究院)

從冶煉工藝上,分為長流程和短流程:

(1)長流程是先使用鐵礦石和焦炭等原材料冶煉成生鐵(制鐵步驟),再通過轉爐等設備制成粗鋼(制鋼步驟)。

(2)短流程不需要制鐵步驟,可直接用電弧爐將廢鋼冶煉為粗鋼。

我國以長流程為主,2021年長流程粗鋼產量占比約89.4%,遠高于世界平均水平。

(來源:2022年招行研究院)

但未來隨著折舊廢鋼的增多和“雙碳”目標的環保要求,預計短流程的電爐煉鋼的比例將上升。

在長流程煉鋼中,鐵礦石是最主要的原材料,占了成本的47%,然而中國卻是缺少優質鐵礦石的國家。

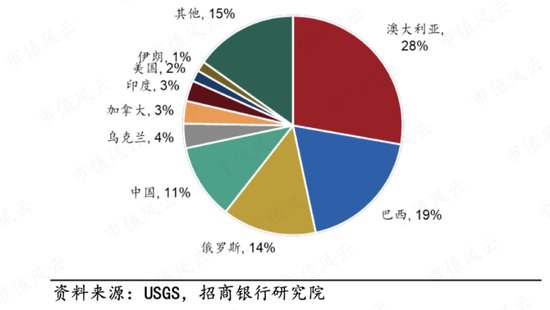

中國的鐵礦石資源只占全世界的11.1%,2020年全球鐵礦石原礦儲量1800億噸,最多的國家分別是澳大利亞500億噸(27.8%)、巴西340億噸(18.9%)。

(來源:2022年招行研究院)

關鍵是我國鐵礦石的品位相對較低:

南非、印度鐵礦石品位最優,均超過60%;原礦儲量前三的俄羅斯、澳大利亞、巴西品位次之,分別為56.0%、48.0%、44.1%;我國鐵礦石品位僅為34.5%,低于全球平均品位。

所以澳大利亞和巴西主導了全球鐵礦供給,產量占了54%,但出口量占了73.4%,而相反,我國是全球第一大鐵礦石進口國(產量占14%),2020年我國鐵礦石進口11.7億噸,占全球鐵礦石進口量的72.4%。

全球四大鐵礦石企業必和必拓、力拓、淡水河谷、FMG,掌控全球最優質鐵礦資源,其鐵礦石產量占全球總產量約46%,鐵礦石貿易量占全球約68%,牢牢占據產業鏈的話語權。

這就解答了文章開頭為什么中國鐵礦石市場“易漲難跌”難題。

而且從寶鋼股份自身來看,寶鋼是沒有鐵礦石資源的,這正是其最大的阿喀琉斯之踵。

鐵礦石資源是寶鋼股份的控股股東(寶武集團)所掌握,比如幾內亞西芒杜鐵礦北部區塊項目、澳大利亞Aquila公司API鐵礦項目等。截至2021年9月末,寶武集團擁有境內鐵礦山采礦權證內保有資源量近40億噸,探礦權資源量30億噸。

從寶鋼股份采購鐵礦石的情況來看,2022年總采購量為8027萬噸,其中國外進口為7585萬噸,占比94.5%。

(2022年鐵礦石供應情況)

即寶鋼股份的鐵礦石供應高度依賴國外進口。

需求繼續放緩

中國鋼鐵的需求兩大支柱是建筑業和制造業,其中建筑業包括基建和地產,制造業包括機械、汽車、家電、造船、集裝箱和能源化工等。

以2021年為例,房地產消費占比最高,占比36.5%,其次為基建和機械,占比分別為21.1%和16.1%,房地產是驅動鋼鐵消費變化的主要行業。

(來源:2022年招行研究院)

作為地產上游的螺紋鋼價格周期波動很明顯。

(2009年以來上期所螺紋鋼期貨價格)

寶鋼股份主要產品是板材,2022年冷軋碳鋼板卷收入為1218億,熱軋碳鋼板卷收入為928億,合計2146億,占總收入比例為81%。

(2022年營業收入構成,單位:百萬元)

板材主要面對工業制造業,覆蓋汽車、家電、石油化工、機械制造、能源交通等行業,相對螺紋桿的下游是房地產,房地產這兩年的低迷,直接影響了螺紋鋼的需求。

(寶鋼股份產品的下游應用,平安證券)

雖然寶鋼沒有螺紋鋼,但房地產是工業制造的最大下游,房地產需求的變化也間接影響了板材消費行業,例如家電、工程機械等。

風云君認為,需求端的波動,相對于供給端而言,對寶鋼的影響更大。

從歷史來看,寶鋼歸母凈利潤周期波動很明顯:

(1)2008年下滑明顯主要是美國次貸危機引發的全球性經濟衰退;

(2)2015年同樣出現全球經濟深度調整,中國粗鋼產量同比下降2.3%,為1981年以來首次出現同比下降下降;

(3)2021年3季度限電限產和隨后的房地產調控,也讓2022年寶鋼股份的業績同比下滑。

(1999年以來寶鋼股份的業績)

2022年寶鋼股份營業收入為3678億,同比增長0.9%;歸母扣非凈利潤為104.3億,同比減少55.7%。

(寶鋼股份2022年業績情況)

寶鋼股份也在2022年年報中對鋼鐵行業2023年的情況做了判斷:預計鋼鐵需求繼續放緩但降幅收窄。

(寶鋼股份2022年年報)

事實上,2023年以來,全球經濟形勢嚴峻復雜,國內鋼材需求低迷,房地產、汽車、工程機械、集裝箱等下游行業需求恢復低于預期,依然不太樂觀,鋼鐵行業總體呈現供大于求、盈利下滑、虧損面擴大的運行態勢。

2023年前三季度,寶鋼股份營業收入為2553億,同比下滑8.53%,扣非后歸母凈利潤為73.34億,同比下降15.58%。

寶鋼發展是中國經濟發展的縮影

中國的粗鋼產量占了全球52.9%,鋼鐵消費量占了51.9%,我們還是最大的鋼鐵出口國,占比14%,而鐵礦石產量只有全球的14%,品位還不高,這中間的缺口就是,大量依賴進口的資源鐵礦石。

這背后的邏輯是中國作為全球制造業生產國的地位,原材料從資源國采購,再大量出口歐美消費國。

(東北證券付鵬路演視頻)

中國不只是鐵礦石的最大進口國,還是最大的石油、煤炭、鋁、銅等的進口國,但同時中國也是全球第一的制造業大國,在汽車、造船、家用、工程機械、發電和變電設備等行業都拿到了第一,200多種工業品產量居世界第一位。

寶鋼股份,就是中國鋼鐵行業的翹首(下一篇我們分析鋁為代表的中國鋁業)。

所以寶鋼股份上游面臨鐵礦石資源的缺乏,下游又是需求放緩,如何破局呢?

(一)出海

寶鋼股份2022年營業收入3690億,其中以境內收入為主,境外收入僅占比12.4%。

(來源:市值風云)

海外收入整體上有所上升,考慮到寶鋼股份的下游工業制造業還有出口的部分,出口比例會更高。

從寶鋼股份出口的區域來看,2022年東南亞、南亞的比例明顯上升且占第一。

(2022年寶鋼出口渠道情況)

風云君認為可能是越南為主的東南亞國家在全球貿易份額的提高。

出海也是寶鋼股份三大戰略(智能化、差異化、國際化)之一,2023年5月,寶鋼和沙特舉辦了簽約儀式,主要生產250萬噸直接還原鐵和150萬噸中厚板,沙特是想發展造船和海工等行業。

(二)供給側改革

中國鋼鐵行業長期處于供給大于需求,集中度不高,比較難去產能,只有集中度高才能向上游鐵礦石廠商進行談判和壓價,龍頭也才能獲得更高的利潤。

產能過剩一直是制約我國鋼鐵產業發展的最突出問題,即使期間經歷過國務院推動的數次鋼鐵行業去產能,中國式的行政去產能也沒有能夠有效遏制住鋼鐵行業產能擴張的步伐,甚至是陷入了邊淘汰邊擴張的尷尬局面之中。

2014年鋼鐵產能利用率只有72.2%,前10大鋼鐵企業粗鋼產量占全國總量份額約為36.59%,比2013年同期42.36%相比,下降了5.77個百分點。

2019年前10大鋼鐵企業也只有37%,得益于行業內的整合,最近這幾年集中度稍有提高,2021年前10大鋼鐵集中度為41.5%,但和上游鐵礦石的行業集中度和話語權仍不可同日而語。

以寶武集團為例,2019年以來陸續與馬鋼集團、太鋼集團、新鋼集團、中鋼集團實施聯合重組,成為重慶鋼鐵實際控制人,托管重鋼集團、昆鋼集團,最近又推動與山東鋼鐵集團的重組。

(截至2022年底寶武集團持股上市公司情況)

寶鋼股份作為鋼鐵行業一哥,在行業整合方面也有優勢。

(2023年9月22日投資者活動記錄)

但鋼鐵行業集中度遠低于國務院在2016年《關于推進鋼鐵產業兼并重組處置僵尸企業的指導意見》中提出的2025年鋼鐵產業 60%-70%,目前市場高度分散,比煤炭和水泥行業整合更難。

(三)研發升級

水泥、煤炭、鋼鐵、鋁等行業,雖然都是周期行業,但只有鋼鐵行業龍頭的寶鋼股份沒有資源,而其他行業的龍頭(海螺水泥、中國神華、中國鋁業)其實都是有資源的。

寶鋼股份只有在研發上發力:

(1)自主研發的新一代汽車高強鋼、取向硅鋼、高等級家電用鋼、能源海工用鋼、橋梁用鋼等高端產品處于國際先進水平;

(2)在全球上市鋼鐵企業中粗鋼產量排名第二、汽車板產量排名第一、硅鋼產量排名第一,是全球碳鋼品種最為齊全的鋼鐵企業之一;

(3)湛江東山基地,湛江三高爐系統裝備和工藝流程先進,技術領先,產品高端,綠色低碳,應該說是目前最現代化的鋼廠,在成本和效率方面都極具優勢。

歷史以來,寶鋼的毛利率相對較低,凈利率基本在7%一下,2022年和2023年前三季度的凈利率只有2.83%、2.87%。

(寶鋼的盈利能力,市值風云)

但寶鋼股份的研發支出比例越來越高,2022年研發支出為172億,比凈利潤140億還多。

(研發支出情況,市值風云)

2022年寶鋼股份利潤150.4億,2022年中鋼協重點大中型鋼企實現利潤982億,占比15.3%,寶鋼經營業績排名第一。

(A股鋼鐵行業凈利潤前十,wind)

此外,寶鋼股份自2000年上市以來,年年都分紅,累計利潤2391億,累計現金分紅1150億,分紅率高達48%,這幾年更是50%以上的比例去分紅,甚至一年分紅多次。

(2016年以來分紅,wind)

寶鋼股份是中國鋼鐵行業的一哥,雖然和海螺水泥、中國神華、中國鋁業等都是屬于周期股,但仔細研究有一個很明顯的區別就是:寶鋼是唯一沒有上游資源的。

而且寶鋼股份所在的鋼鐵行業高度依賴進口的鐵礦石資源,寶鋼的原材料鐵礦石也是95%比例是國外進口的。

此外,寶鋼股份所在的鋼鐵行業集中度較低,競爭格局也沒有水泥、煤炭好。

所以寶鋼的發展簡直是中國經濟的縮影,原材料從資源國采購,再大量出口歐美消費國,作為制造業,只能在缺少資源的情況下投入研發技術升級:建國后中國鋼鐵制造從世界倒數第一到第一,寶鋼也晉升為全球第二大鋼鐵企業。

研發方面,寶鋼股份最近6年研發高達近600億,2022年研發支出都比凈利潤多,自主研發新一代汽車高強鋼、取向硅鋼處于國際先進水平,甚至超過以前的“師傅”日本制鐵。

上市24年每年都分紅,累計分紅1150億,分紅率近50%,屬于A股頗具良心的好企業。

風云君不免想起那句經典語錄:當他回首往事時,不因虛度年華而悔恨,也不因碌碌無為而羞恥,寶鋼股份到目前為止做到了。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)