抄底機會在哪里? 【立即開戶,領取福利】

原標題:一折的海瀾之家:庫存之王的煩惱

男人的衣柜,相愛相殺的產業鏈

撰文 | 鄭皓元 陳俊宏

來源|鋒靂

今年6月,周杰倫的新歌《Mojito》上線,一夜之間,在朋友圈刷屏,連續幾天登上微博熱搜。再次坐實了周杰倫國民偶像的地位。

10月20日,海瀾之家高調官宣:周杰倫成為全新品牌代言人,刷屏微博、知乎、豆瓣。隨后,在薇婭的直播間里,周杰倫代言的海瀾之家同款紅色外套一夜賣出超過2萬套。

與此同時,小紅書上的某個角度里,貼出了海報,10月29日11點,海瀾之家剪標特賣會,全場1折。

熱火朝天的直播室,與隱秘的1折特賣會。海瀾之家正在經歷的是什么?

起步:周建平的四次弄潮

美特斯邦威的周成建,一開始是裁縫。海瀾之家的的周建平,最開始做的則是照相館。

1978年,18歲的周建平沒得到上大學的機會,只能擺攤照相。但在70、80年代,照相館就是暴利行業。2年他就賺了20萬。5年后,照相館從50平米擴張到200平。拿著照相館賺的錢,周建平開始折騰飯店、花店、茶樓。

1988年,江陰市第三毛紡廠效益不好,要轉讓。周建平下定了決心,拿30萬把這個廠盤了下來。后來,毛紡廠轉型為精紡廠,這就是海瀾之家的前身。

從棉布、尼龍,到粗紡,周建平生產了很多門類。但是給他打開門路的是杉杉西服。周建平跑到杉杉去接單的時候,在杉杉倉庫門口看到1000米的拉貨車隊,立刻意識到,西服的時代要來了。而西服的用料,都是精紡。

周建平迅速第三毛紡廠改組為江陰第三精毛紡廠,3年時間,賺了一個億。周建平不斷地證明自己是一個時代的弄潮兒。

2000年左右,周建平到日本考察,優衣庫的“自選購買模式”觸動了他。乘著優衣庫還沒有大舉進入中國,2002年9月,第一家“海瀾之家”在南京開業。

海瀾之家步入連鎖開店大潮的時間節點,比美邦、雅戈爾、杉杉、森馬都要晚。

以第一家門店為起點,海瀾之家基于“自選”的服裝經營模式,當時幾乎沒有任何可參考的方向,門店面積、人員配置、管理思路方面均出現了很大問題。某種意義上說,周建平算得上是自選服裝經營的開路者,而后的兩年內,海瀾之家在門店面積、人員配置、人員招聘、人員培訓上制定規則,實行職業店經理制度,實行量化的工資考核,充分引進發達國家的品牌運作經驗,讓門店經營走上了正軌。

真正讓海瀾之家走上快車道的,是周建平開創的一條新模式——輕資產、多門店、代運營:加盟商出錢,海瀾之家代為運營,純托管式加盟——海瀾之家不收取加盟費,但收取100萬的“保證金”。加盟店是加盟商自籌資金、以自身名義辦理工商稅務登記手續設立,加盟商名義上擁有加盟店的所有權,但不參與加盟店的具體經營,所有門店的內部管理均委托海瀾之家全面負責。加盟商需負責支付相關費用,包括門店的房租、水電、員工工資社保、物流、水電、稅費。

加盟要求方面,海瀾之家要求店鋪面積200-500平方米,店鋪位置應該為加盟城市的一類商圈,黃金地段,一樓沿街門面,其位置須得到海瀾之家總部的確認后方可。費用方面,加盟保證金100萬元,合同期滿無息退還。

相對應的,加盟商不承擔貨款和存貨。門店的銷售收入,由海瀾之家與加盟商分成。這樣一來,海瀾之家省掉了每個店每年近百萬的房租和管理費用,同時開一家店就能從加盟商手中拿到100萬元現金的無息使用權。2019年海瀾之家門店超過7000家,海瀾之家存留在手中的保證金總規模,就超過了70個億。

另外,海瀾之家設置保底收益,每年加盟商再繳納6萬元,海瀾之家保證五年稅前不少于100萬的利潤。

另一方面,海瀾之家主要的產品來自向上游的供貨商采購。對于上游供應商,海瀾之家以賒銷形式向上游購買貼牌商品,完成銷售后再結轉收入,滯銷商品可以退回給供應商,這樣,也省了墊付采購款。

等于是在門店端和采購端,海瀾之家都不用自己的錢,只需要做到“品牌輸出”和“管理輸出”就輕輕松松把錢賺了。這種模式,叫OPM戰略(Other Peoper’s Money)——拿別人的錢來玩。

做到這種地步,已經不是做服裝了,而是在玩金融。

2002年起,海瀾之家線下門店擴張開始跑馬圈地,公開數據顯示:2002年總營收5.83億;2003年總營收6.13億;2004年總營收8.3億,隨后海瀾之家開始實現跨越式的營收增長。

2013年財報顯示,海瀾之家實現年71.5億元總營收,凈利潤13.51億元,同比增長1191.93%。同年,海瀾之家借殼凱諾科技(600398),在上交所上市。

陣痛:服裝業庫存之王

2013年9月3日,對著50多名到海瀾之家調研的機構投資者,周建平在發表演講時說:

“我要和優衣庫拼了”。

那幾天,被海瀾之家借殼上市的凱諾科技持續漲停,周建平氣勢如虹。

根據海瀾之家的招股書,2010年至2012年,該公司的店均業績(每個門店貢獻的凈利潤)分別為34.85萬元、36.53萬元、35.73萬元。借殼上市時,海瀾之家繼續給出了擴張計劃:2013年至2015年,期末門店數量分別為2759家、3132家、3344家,對應凈利潤預測額平均每家門店所貢獻的業績應在43.93萬元、46.93萬元、51.05萬元。

2014年是一個頂峰,海瀾之家的門店數為3348家,凈利潤23.75億,單店利潤超過70萬元。

越開店,越賺錢。

2014年到2019年,海瀾之家營收,從123.387億,增長到219.7億。但是凈利潤從23.75億,只增加到32.1億,而且2017、2018、2019三年,海瀾之家的利潤增長陷入停滯。

2019年,海瀾之家的門店數量擴張到7254家。按照凈利潤32.1億,單店凈利潤44.25萬元。比2014年少了30%。

而到2018年底,優衣庫在中國的數量是660家,凈利潤超過47億。單店利潤超過700萬。

一家優衣庫利潤超過10家海瀾之家。

海瀾之家的確把原本依賴重資產生產和重現金流的服裝產業做成了輕資產模式,不僅如此,海瀾之家只負責服裝的設計,自己并不參與生產。海瀾之家本質上其實算不上一家服裝企業,更像是中間服務商,串聯上游制造企業和下游加盟商。但通過5年的快速加盟募資,海瀾之家已成為這條產業鏈上的最強勢一極。一方面向上游供應商賒購、壓低成本,另一面,積攢下游加盟商的保證金,用加盟商支付的資金來對沖掉運營成本,保證了海瀾之家自己利潤的最大化。

2018年騰訊帶著25億元入股海瀾之家,持股5.31%,同時,雙方擬共同設立100億元產業投資基金。騰訊本次的投資邏輯本質上看中的是海瀾之家的控貨能力。海瀾之家近20年沉淀出的是一套完整且穩定的價值鏈供給邏輯,這是目前國內大部分百貨零售商所不具備的。

但是服裝行業的周轉,始終有著兩大核心要素:設計感、和庫存問題。

原創設計方面,無論是優衣庫還是ZARA,每年推陳出新,不拘泥于任何風格。而周建平以做西服的精紡面料起家,海瀾之家從第一家門店開始起,就帶有濃厚的西服、商務烙印。

海瀾之家最開始的口號,叫“男人的衣柜”。直到現在,一走進海瀾之家的門店,產品設計嚴肅,滿眼商務風格,更有網友戲稱海瀾之家不該叫“男人的衣柜”,應該改名“爸爸的衣柜。”

就算單看西服,前有雅戈爾,后有報喜鳥、太平鳥,都經過多年的積累,確立了自己的市場定位。此外香港、國外的西服品牌也在國內西服消費市場有自己的定位和口碑。但是,作為國內服裝行業營收最大的巨頭之一,海瀾之家的西服品牌地位,一直處在模糊狀態,說中端,缺那么一點點品位感,說低端,好像又比低端高。海瀾之家也在嘗試從西服基因轉到快時尚,但此前在消費者心目中留下的西服印記太深,一時很難轉變這個印象。

隨著國內消費水平的升級,海瀾之家的設計感上的問題,就體現到了庫存上:海瀾之家2015年至2019年連續5年庫存余額超過80億元。穩坐同行業第一名。

復盤:1折剪標特賣會

為了甩庫存,近年來,海瀾之家的“1折剪標特賣會”,此起彼伏。

海瀾之家為處理高額庫存壓力,聯合全國各級線下門店進行長期的打折促銷活動。讓一些所謂“剪標”銷售的“海瀾之家”原廠貨涌入市場,一時間銷售渠道內真假貨龍魚混雜。

是否存在“剪標”產品?答案是肯定的,鋒靂了解到,海瀾之家與供應商簽署的采購合同中,是包含著不可退貨模式和可退貨模式。可退貨模式下,公司與供應商簽訂附滯銷商品可退貨條款的采購合同,產品實現銷售后,逐月與供應商進行貨款結算,適銷季結束后仍未實現銷售的產品,可剪標后退還給供應商,由其承擔滯銷風險。

所以,海瀾之家每年80億的庫存,理論上說,只是這個品牌滯銷服裝的一部分,還有一部分已經通過“可退貨約定”,壓回給了上游的供貨商,再通過“1折剪標特賣會”等方式流向市場。這部分的退貨,不會體現在海瀾之家的財務報表的存貨數字上。

但海瀾之家“官方”的剪標退貨,是有周期性的,一般是過季下架1-2年后,退還給供應商,由供應商自行處理。這樣的模式下,的確很難絕對的控制品牌的真偽性。據一位負責供應的廠家稱,收到退回的產品后,一般他們會以略低于成本價批發處理給一部分做微商、線下零售的人,由他們進行后續的銷售處理。

從這個角度上說,海瀾之家等于是讓上游的供應商共同分擔了滯銷的風險。但是無休止的退貨,和甩賣,讓產品反復通過1折剪標特賣流入到市場,長期來看,降低的是海瀾之家的品牌價值。由此形成一個“滯銷——庫存——退貨——剪標特賣——被消費者看低——新品滯銷”的惡性循環。

快刀之下,必有其患。或許對于周建平而言,解決掉庫存壓力比如何更加合理的解決更迫切。

2020年初,受疫情影響,一季度海瀾之家的線下銷售下滑近四成,為減少庫存海瀾實施大幅剪標打折活動。中金公司首席分析師唐爽爽認為,“從海瀾之家今年Q1季度的大幅打折可以看出其已經在去庫存,同時,從毛利率的下降也可以看出庫存較往年有所減少。”

截至2020年年中,海瀾之家的存貨總額為82.17億元,同比減少約7.07%,較今年年初減少約9.14%。也就是說,減少了近6億庫存。

騷動:覺醒的加盟商

2016年海瀾之家開始走年輕化路線,引進林更新、陳曉等當紅小生加盟代言人之列,還冠名贊助了《奔跑吧兄弟》、《最強大腦》等節目,種種舉動只為讓海瀾之家告別“爸爸的衣柜”。

但從財報來看,這樣的舉措并未換來太大的反應。海瀾之家2017年總營收182億元,2018年190億元,同比增長分別為:7%、4.89%;凈利潤為:33.29億元、34.55億元,同比增長:6.6%、3.78%。

公開數據顯示,海瀾之家擁有較寬年齡帶的用戶,80后約占74.3%,90后和其他人群占26.7%。較寬年齡帶的好處顯而易見,海瀾之家擁有更低的獲客成本和容易培養的忠誠度,還有更長用戶生命周期。

同為服裝行業的美特斯邦威,其主流人群從“學生”身份轉型至參加工作后以69%的年遞增趨勢流失,與此同時美特斯邦威也沒有辦法更好的吸納新的用戶;屈臣氏近期發展也面臨此類問題,屈臣氏供應的美妝等商品,主要目標客群是年輕女性用戶。但用戶一過30歲,將不得不“尋求專業”,由于購買力上升,大部分都會轉向使用更專業的化妝品品牌,進而造成屈臣氏無法延續對這一批用戶的需求滿足。

反觀海瀾之家,在用戶忠誠度上的作業成本更低,回報周期短,難度較低。海瀾之家的轉型之路,早已成型。從林更新開始,海瀾之家一直在尋找一條更為快速,說服力強的年輕之路。不僅如此,海瀾之家似乎并不只想當“誰誰的衣柜”,而更想當“全家的衣柜”。2017年,海瀾之家6.6億元收購嬰童品牌英氏嬰童,同時統籌推進旗下女裝以及生活家居品牌的市場布局,開始在細分市場的不同賽道下尋找機會。

男裝品牌賽道內,海瀾之家仍舊占有4.73%的配額。報告期內,海瀾之家也陸續推出了”李小龍”、”黑貓警長”等IP系列作品,希望破圈。與此同時,海瀾之家在直播電商,話題營銷上面,也鉚足了力氣。

一場新冠疫情,讓一切都起了變化。

在2019年海瀾之家總營收突破200億元大關之后,2020年前三季度,海瀾之家營收只有117.78億元,較去年同期下降19.81%。凈利潤12.9億,較2019年同期下降了50.68%。

新冠疫情,成為見證服裝類上市公司運營能力的分水嶺。

同樣疫情之下,海瀾之家凈利潤下滑超過50%。對應的是,太平鳥(603877)、報喜鳥(002154)今年前三季度營收同比依然是正向增長,而這兩家公司的凈利潤同比增長,分別達到50.03%和47.38%。

得益于電商和網上帶貨的興起,整個服裝行業的上市公司中,類似太平鳥、報喜鳥這樣財務數據(營收、凈利潤)同比增長的并不在少數。

門店方面,三季度末,海瀾之家實體門店數是7255家,比2019年末只增加了1家。盈利為正,還能撐。而且,門店的所有權是加盟商的,海瀾之家不需要因為業績變化決定店鋪的開與關。店鋪數量增減主要取決于加盟商的意愿和承受能力。運營成本風險,被分攤到了7000多個個體身上。

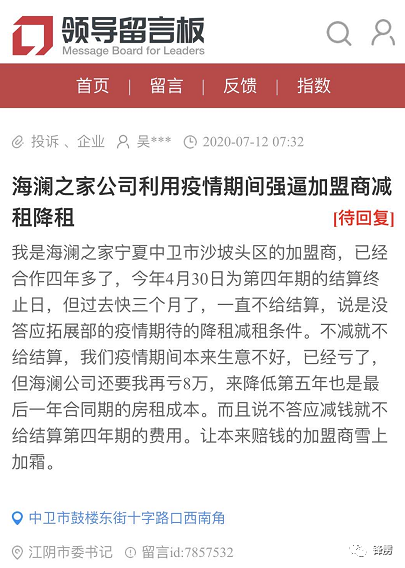

但海瀾之家的盈利為正背后,事實上犧牲的是加盟商的利益。長期以來,加盟商們對海瀾之家的把銷售資金統一劃撥管理、門店員工的待遇與管理問題一直多有詬病。如今疫情之下利潤空間受到壓縮,處于弱勢的加盟商不甘受到進一步壓榨,有寧夏的加盟商直接向海瀾之家起家地的江陰進行了投訴。

說到底,周建平建立的這套“輕資產、多門店、代運營”模式,吃到的是整條魚的“中段”,在壓迫上游供貨商、下游加盟商的獲利空間之后,目前依然有著持續盈利能力。

這種模式依賴的路徑,雖然造就了海瀾之家的百億級營收體量,和曾經相當強的盈利能力。但弊端則是過于依賴上述模式,忽略了設計感與存貨周轉,由此來的年年80億規模存貨,雖然不致命,但已成為海瀾之家反復被人關注和提及的話題。

而市場一直在起變化。與服裝行業的消費升級相伴,電商、快時尚、國貨等服裝消費潮流層出不窮。跟不上市場的變化,加上增長停止、財務數據出現拐點,導致海瀾之家存貨問題的累贅效應會逐漸被進一步放大,拖累整個品牌的口碑與運營生態。“1折剪標特賣會”僅是一個代表,長此以往,再紅的周杰倫,也帶不起海瀾之家的品位。

從模式依賴,轉向在模式依賴與設計依賴中找到平衡點,進而再造自己的品牌烙印,實現消費者認可和良性周轉,這其實一直是海瀾之家需要解決的問題,也正是優衣庫真正的成功之處。

責任編輯:陳悠然 SF104

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)