來源:e公司官微

長假不僅可以作為游玩放松的季節,還能成為沉淀、總結和反思的窗口。倘若我們把10月初A股公司的市值當作一把尺子,去丈量A股最近10年來“市值一哥”的變化與迭代,會發現A股市場市值第一的寶座并非一成不變——有些公司雖天生王者,卻更多地是伴隨經濟周期率的起伏而被動波動;也有一些公司更善于在經濟的大潮中踏浪而行,最終得以成功穿梭,傲立于市值之巔。

上市公司的市值,歸根到底是投資者用金錢對上市公司價值進行投票,最終所反映的是哪家公司最具有賺錢能力。那么,什么才是A股公司成功穿越周期的核心利器呢?

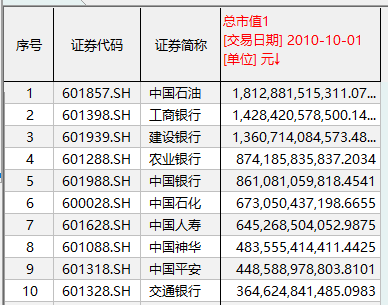

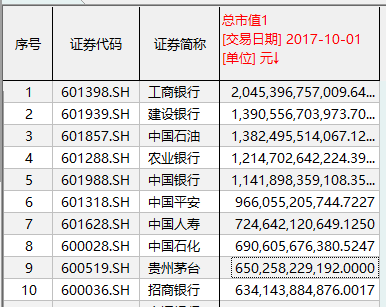

2009年:2萬億市值的中國石油

截至2009年10月1日,從排名前五的A股市值巨無霸來看,全部被石油石化和銀行企業所占據。其中,只有1家公司超過2萬億元市值,那就是2007年登陸A股的中國石油。

(注:表格中的“總市值1”,是根據上市公司的股權公平市場價值計算而來。對于多地上市公司,區分不同類型的股份價格和股份數量分別計算類別市值,然后加總。數據來源:Wind,下同)

當時,隨著2008年下半年雷曼兄弟破產倒閉,美國次貸危機蔓延至全球。受到金融危機影響,中國石油需求增速放緩,但繼續保持增長態勢,當年全年的石油表觀消費量達到4.08億噸。同時,石油對外依存度繼續提高,2009年原油對外依存度首次突破50%。

回到A股市場,由于2006年和2007年波瀾壯闊的大牛市疑似提前透支了此后收益,2007年10月之后市場開始轉入長期調整。此后雖然歷經印花稅調整、國家隊增持,但沒能阻止A股下跌。在此背景下,雖然當時中國石油依然位列A股第一,不過市值已經僅為2007年11月上市之際的四分之一,這還是在股價從2009年出現一輪較強反彈的基礎上達到的成績。

在2009年,中國石油的股價最高上沖到14.23元(前復權)。這也成為中國石油的“次巔峰時刻”。除了2015年大牛市時公司股價最高上探至14.73元(前復權)之外,中國石油股價一直在低位徘徊,今年8月下旬股價還曾創出歷史新低。梧桐智投的統計顯示,公司長期股性趨近于0。

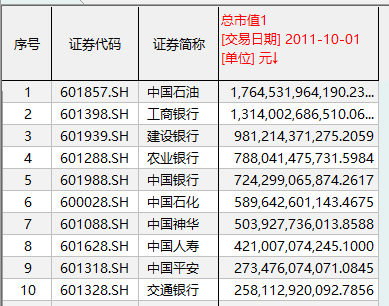

2010年-2011年:整體排名相對穩定

2010年,中國經濟領漲全球,但指數表現羸弱,市值巨頭大都隨勢波動。是年7月,農業銀行登陸A股,超過前最大融資紀錄保持者中國石油,同時改變了市值巨頭的排位順序。不過整體來看,相關排名沒有太大波動。

彼時,中國石油市值已經較前一年同期跌去4000億元,工商銀行、建設銀行總市值也有多下跌。

而在全球資本市場中,位列不同產業的中國公司正在悄然發生變化。美股港股攀升之下,中國移動市值回暖,騰訊、百度兩家公司總市值均排進前20強。

2011年,外圍市場開始面臨更多不確定性,國際動亂升級,福島核電站泄露、歐債危機蔓延,A股市場中,強調現金分紅的監管方向則正式明確,在市場看來,延續至今的白馬行情、藍籌行情,大概率可以看作從此時就在醞釀。

截至2011年10月1日,A股巨無霸排名名單略有變動但是變動不大。值得注意的是,建設銀行跌出“萬億元俱樂部”陣營,不過在年尾時很快收復失地。

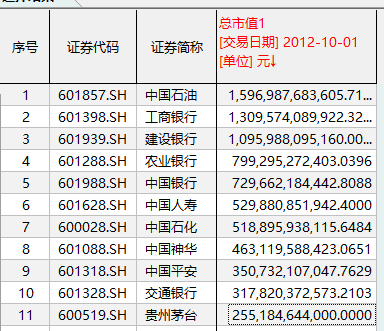

2012年:貴州茅臺“小荷露角”

2012年的A股指數實在慢慢熊途中走過的。股市行情低迷導致IPO節奏放緩,這一年的11月IPO暫停,堰塞湖式的IPO排隊正式形成。不過,多年之后的今年,隨著出清機制趨于通暢,加之科創板推出所帶來的連鎖效應,IPO排隊現象明顯舒緩,此前堰塞景象,或更像是一面放在時間之河里的一張折紙,抑或是歷史之海中的一面鏡子。

這一年,中國人壽市值超過中國石化,挺進市值排行榜第六位。貴州茅臺則悄然上升到第11位,距離晉升A股十強只差一步。

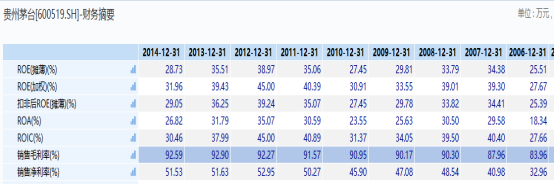

實際上,從2008年開始,茅臺的銷售毛利率便首次超過90%,公司已經實現手握百億存款,超強的盈利能力和稀缺的資源優勢,雖然足以傲視A股,不過難以被市場充分發現。

當時的明星公司還是中國船舶,主要原因還是因為其接近20元的ROE和5以上的ROA水平;此外,當時張裕A的現金分紅額也較茅臺要多。因此,整體來看,從投資者關注度視角說,當時的貴州茅臺或依然處于“小荷才露尖尖角”的狀態。

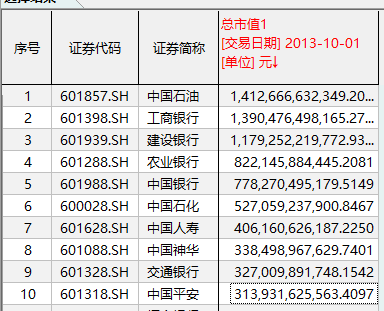

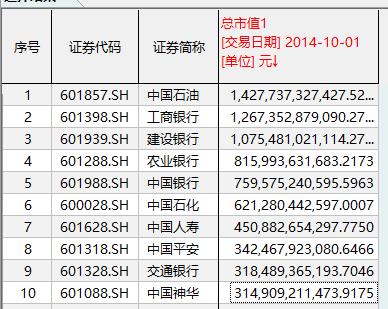

2013年和2014年:首家能源股跌落

截至2013年、2014年的10月初,A股市值前十強排名整體平穩,中國石油、工商銀行、建設銀行依然位列前三甲。但其他部分公司的排名正在暗中滌蕩。

最為明顯的是中國神華,公司排名整體大幅后移。此后證明,資金永遠是最聰明的子彈,2014年和2015年年報,中國神華實現了2007年以來連續兩年營收下滑,這也成為剔除2019年半年報之后,公司唯一的營收同比出現下滑的時間段。

中國神華的敗落,有種逆勢而行的味道。因為雖然2014年1月A股IPO重啟,但滬指全年大漲52.87%,牛冠全球。這一年的12月,A股成交金額首次突破萬億元,達到10740億元,A股市值也超越日本成為全球第二大股市。

而從更廣闊的視角來看,在這一時間周期內,全球主要股票市場也出現大面積暖意,其中騰訊市值翻番,超過8000億元,已經超越中國石化;百度市值也超過4000億元,排名位于中國神華之前。互聯網巨頭已經越發顯露崢嶸。

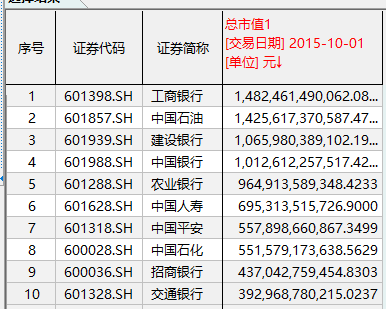

2015年:工商銀行首成“市值一哥”

2015年,中概股回歸步伐提速。諸多變量面前,工行悄然提位至A股市值榜首,超越中國石油成為新一任“市值一哥”。正是在此前后,工商銀行在金融科技領域動作提速,尤其在智慧銀行升級道路上發力前行。

相對來看,此前綿亙多年的“老大哥”中國石油雖然也在天然氣、勘探、煉化等不少環節屢有進展,不過給市場的印象依然是更為依賴大宗資源的“大塊頭”,更會受到國際大宗市場價格趨勢的裹挾。中國石油也成為繼中國神華“降位”之后,又一家市值“降位”的資源股。

2015年還有一大變化值得關注。在這一年,A股民企市值規模首次超過央企,在各種所有制中占第一位,民營企業市值總量從2014年11.16萬億元增至23.02萬億元,市值增長了11.86萬億元,增幅超過一倍,呈現了明顯快速增長趨勢,同期央企市值增長速度僅為7.09%。也正是在這一年,阿里巴巴以1.3萬億元的市值挺進前五,排名位于騰訊之前。

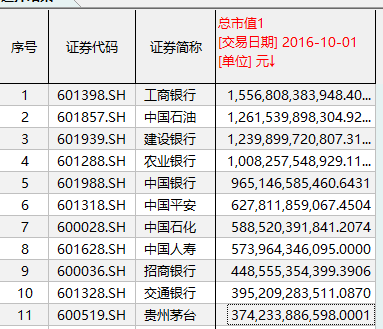

2016年:中國平安市值崛起

2016年,英國脫歐,特朗普當選,人民幣加入SDR,深港通落地……都成為影響A股市場的重要因素。A股市場全年震蕩收跌12.3%,但白馬藍籌行情現身,使A股前十大市值排次出現變陣。

截至2016年10月1日,中國平安已經悄然排名到第六位。此外,貴州茅臺再度晉升11位。

九層之臺起于累土。作為中國第一家股份制保險企業,中國平安構建起囊括保險、銀行、投資三大主營業務為一體、核心金融與互聯網金融業務并行發展的業務版圖,最新位列《財富》中國500強排行榜第五名。隨著公司持續創新的推進,近兩年來股票也一直成為資金凈流入的重要標的。

從全球市場格局來看,也同樣是在這一年,BAT排位也發生重要變化。騰訊躋身全球十大市值公司,最高以超過1.6萬億元的市值問鼎中國上市公司總市值榜首,甚至超過了工商銀行;阿里也重回1.5萬億市值,排名挺進第三;百度市值則持續隕落到不足四千億元。這種變遷,不僅折射出互聯網公司之間的戰略差異和競逐速度,而且折射出互聯網基因越來越成為市場給予估值定價的重要維度。

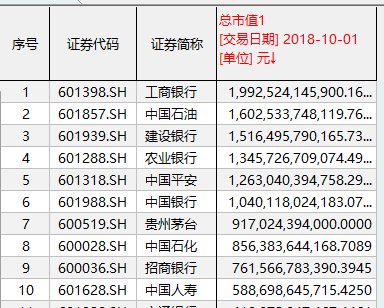

2017年-2018年:貴州茅臺問鼎十強

截至2017年10月1日, 貴州茅臺市值終于挺身十強。這折射出A股市場生態的變遷。在這一年中,“二八現象”顯著:大市值大盤藍籌股整體上漲, 80%的中小市值的股票連續震蕩下殺,其中創業板指數2017年和2018年分別下跌10.67%和28.65%。

截至2018年10月,中國平安攜手貴州茅臺,市值排名雙雙再度上升。

究其原因,或與投資者對流動性溢價的重新考量有關。這一年里,部分企業由于前期杠桿過大遭遇債務危機,現金流充裕的公司成為資金相中的標的;同時由于A股開放進程的提速,外資也更傾向于購買優質穩健的藍籌公司。也正是從這一年起,不少企業大規模擴張驟減,同時選擇縮減成本,提升自身的研發能力,以期實現從量到質的變化。

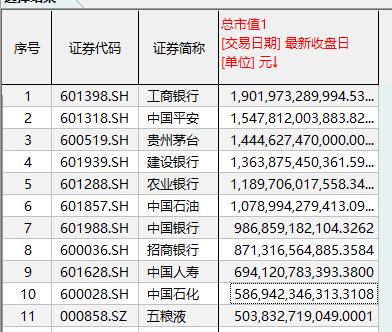

2019年:又一潛力公司?

2019年10月,除了工商銀行坐穩頭把交椅之外,中國平安已經勇奪A股市值第二的寶座。而貴州茅臺也已經晉升前三強。傳統能源巨無霸中國石油和中國石化則已經分別跌至第6位和第10位。

值得注意的是,此前排名靠后的五糧液正在悄然逼近A股市值前十強,目前已經排在了A股市值排名的第11位。繼貴州茅臺之后,它會成為未來的A股十強嗎?有待時間給出答案。

縱觀A股市場十強排行榜的起起落落,我們可以得出的結論是,資源的壟斷、融資的優勢等因素雖然也會發揮作用,但并不能決定一家公司長遠發展與投資估值。真正能夠在大浪淘沙中立于不敗之地的,要么是企業能否跟隨甚至引領時代趨勢而持續創新,要么是企業能否持續盡享消費紅利與價格溢價。而要做到這一點,企業賽道、公司文化、以及掌舵者的格局,都在發揮重要作用。

《證券時報》旗下專注上市公司新媒體平臺

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)