安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:震驚全球金融圈!美國最大在線券商突然宣布零傭金,對手應聲暴跌26%!一個時代要結束了?

來源:中國基金報

昨天的美股有點慘!

最新公布的美國9月PMI數據大幅低于預期的消息,讓美股三大股指早盤直線跳水。截至收盤,三大指數全線收跌超1%。

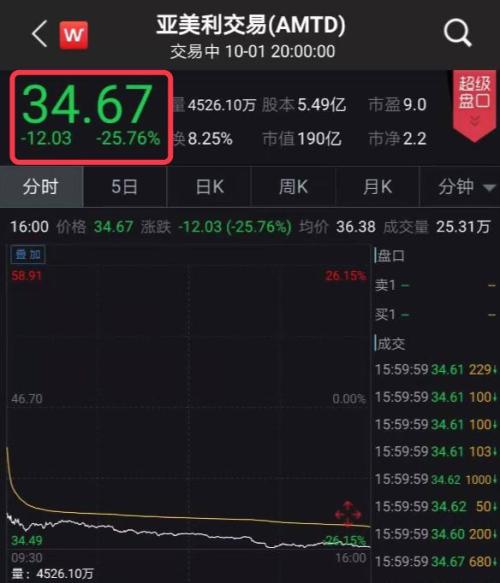

其中美國本土券商股最慘。亞美利交易(AMTD)暴跌25.76%,億創理財暴跌(ETFC)16.43%, 而始作俑者——嘉信理財(SCHW)跌幅也高達9.73%,一夜之間總市值蒸發了350億元,目前總市值494億美元(約3458億元人民幣)

嘉信理財率先取消在線交易傭金

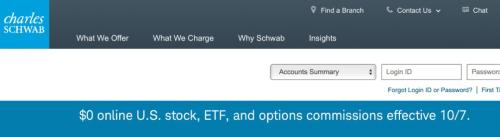

10月1日美股開盤前,嘉信理財(Charles Schwab Corp.)表示,將取消所有移動和網絡交易渠道在美國或加拿大交易所上市的股票、ETF和期權的傭金。

此舉引發了美國本土券商的集體暴跌。殺敵一千,自損八百的做法,讓嘉信理財自己也下跌了9.73%。

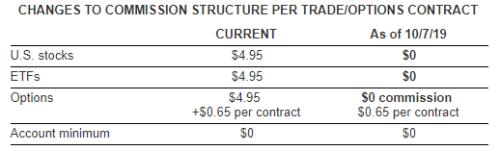

該公司表示,從2019年10月7日開始,該公司將把美國股票、ETF和期權在線交易傭金從4.95美元降至零。期權合同價格仍將為每份合約65美分。

美股交易到底有多貴?

與國內很多券商萬五,萬三的傭金不同的是,美股交易真的很貴,經紀商不同,收費也不同。

據基金君不完全統計:

1) 盈透證券:按每股0.005美分收傭金,1000股大約5美元;有賬戶管理費(最低20美元傭金消費);最低存入10000美元。

2) Firstrade(第一理財):無資金要求、無最低消費。每筆交易無論多少股,均收6.95美元/筆;中文服務好,網頁全中文,有免費中文電話服務。

3) Scottrade(史考特):有中文服務,對于1美元以上的股票,網路市場價和限價訂單傭金僅7美元。

除此之外,國內券商的國際業務中,中銀國際每筆交易最低25美元,國泰君安每筆最低20美元。

嘉信理財:讓所有人都可以進行投資 分析師認為對電子經紀業務產生重大影響

嘉信理財在聲明中表示,此舉將使季度收入減少3%至4%。

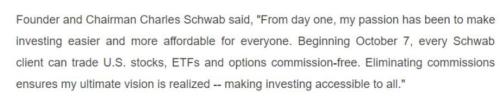

但是嘉信理財的創始人Charles Schwab表示,從第一天開始,我的熱情就是讓投資更容易,每個人都負擔得起。從10月7日開始,每個Schwab客戶都可以免費交易美國股票、ETF和期權。取消傭金確保我的終極愿景得以實現-讓所有人都可以進行投資。

富國銀行(Wells Fargo)分析師克里斯托弗·哈里斯(Christopher Harris)在昨天上午在一份報告中寫道:“我們預計這一舉措將對今天的電子經紀業造成重大影響。

據哈里斯稱,交易傭金僅占嘉信理財總收入的3%至4%,這將影響約9000萬至1億美元的季度收入。這對于一家年收入超過107億美元的公司來說,并不算什么。但對于整個電子經紀行業來說,這并不是一個好消息。

哈里斯稱,嘉信理財的舉措可能會迫使同行,包括盈透證券(IBKR),亞美利交易(AMTD.US)和億創理財(ETFC.US)降低自己的傭金率。

羅賓俠攪局 “零傭金”或將席卷美股券商

早在2015年,美股交易市場上就來闖進一條“鯰魚”——Robinhood, 就是中國投資者熟知的“羅賓俠”APP,率先推出了“零傭金”服務。

這家“零傭金”的羅賓俠不僅靠著“零傭金”的旗號在美國迅速崛起,還滲透到了澳大利亞、中國等國際市場,吸引了包括 NEA、Google Ventures、A16Z、Index Ventures 等明星投資機構紛紛領投Robinhood,目前估值56億美元。

Robinhood對美國券商的經紀業務造成的沖擊終于逐步蔓延。

嘉信理財并不是美國第一家實現零傭金的券商,也絕不會是最后一家。

上周五(9月27日),盈透證券表示,將推出新的免傭金交易應用程序IBKR Lite。

這家美國零售經紀商表示,這項新服務IBKR Lite允許用戶投資美國股票和交易所交易基金,而無需支付任何傭金或市場數據費用。

在盈透還未正式推出這項服務的時候,嘉信理財率先推出了“零傭金”的決定。

國內投資者傻眼了!

沒有傭金怎么賺錢?

雖然是大洋彼岸的事兒,但是關心天下事的國內投資者也是炸了鍋,紛紛表示,不靠傭金,券商怎么掙錢呢?

首先,我們看看只做傭金業務的羅賓俠。

零傭金的羅賓俠是怎么賺錢的呢?據了解,具體有3種方式:

1、利息:客戶賬戶中的現金部分的利息,100%的被羅賓俠賺取。

2、高級會員的月費:如果你要做杠杠交易,你需要付10美金的月費。

3、杠桿交易的利息:羅賓俠收取大概7.5%左右的杠桿利息費。

除此之外,還有一些亂七八糟的費用,比如你打電話下單每筆需要收費等。但是這些收費項目對羅賓俠的收入貢獻都是有限。

它最賺錢的,也是最遭受詬病的收入來源,其實是“Sell Order Flow”。

日前彭博社爆料指出,羅賓俠超過40%的營收來自賣客戶單流order flow給高頻交易商。

Sell Order Flow翻譯成中文就是“賣訂單流”,簡單理解就是:這個券商拿著你的訂單,不直接去交易所尋找全國最優價格 (NBBO “National best bid and offer”),而是轉手繞到市場上的高頻交易公司,讓這些高頻交易公司進行撮合交易。

由于國際金融市場普遍實行做市商制度,也就是中間商來撮合買賣價格,中間商通過買賣雙方的價差來賺錢,同時為市場提供流動性。這種買賣之間的細小價差,吸引了大筆資金進入套利。高頻交易公司就是其中的一員。

由于訂單交易指令從券商發射到交易所,這中間不僅有時差,還有多個交易所同時詢價的機制。而高頻交易公司走的是技術派,就是利用時間差和多交易所進行毫秒級的套利。

除了速度,他們在“流量”上也要狠下功夫。如果高頻交易公司能夠觸碰更多的交易量,賺到的錢就會成倍的放大。而這些高頻交易公司不可能去做消費者業務,所以就需要在市場上付出一定的價格,去買券商的交易量。

所以羅賓俠的“賣訂單流”可以理解為:羅賓俠把你的訂單賣給了高頻交易商,高頻交易商再通過各種交易策略,來撮合買來的或者市場上自然的流量,進行套利。

那么問題來了!這樣做的風險在哪呢?

例如,你想以40美金買入200股股票,一共8000美金的投資。假設市場上最優的買賣價差(NBBO)為1美分(注意這個時候,交易成本是:$0.01x200股=2美金),但是券商沒有讓你的訂單直接去跟最優價格成交,而是將你的訂單賣給了高頻交易商。

如果高頻交易商將你的買單,跟一個價差2美分的賣單撮合了,這個點差,就把你的交易成本變成了4美金($0.02x200股=4美金),而你2美刀的羊毛就這樣被高頻交易商給薅了。

問題是,個人投資人基本上無法發現這個行為,因為速度太快,頻率太高了。

羅賓俠,就是這么一家非常出名的“賣訂單流”的交易商。

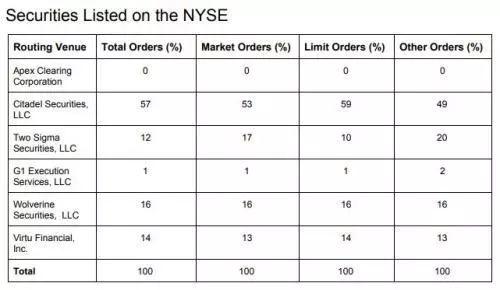

根據羅賓俠2018年第三季度的SEC文件,以在NYSE上交易的股票為例:

數據來源:新全球資產配置,SEC

羅賓俠57%的訂單流被賣到了Citadel Securities,這是一家大名鼎鼎的美國對沖基金和高頻交易商。

所以可以說,投資者通過羅賓俠下的訂單不是最優價格,而是被高頻交易商撮合的價格。在你還沒掙錢之前,你已經被高頻交易商褥過一道羊毛了。

嘉信理財靠什么賺錢?

眾所周知,金融這個行業傳統的賺錢模式莫過于兩類:傭金,管理費。

事實上,在美國證券行業里,不管是傭金空間,還是管理費空間,都在被持續地擠壓:零傭金的交易、零管理費的共同基金,管理費低得令人發指的指數ETF。

與羅賓俠不同的是,嘉信理財早已經不是一家依靠傭金、管理費為主要收入的股票經紀商了,那它是如何做到年收入超百億美金的呢?

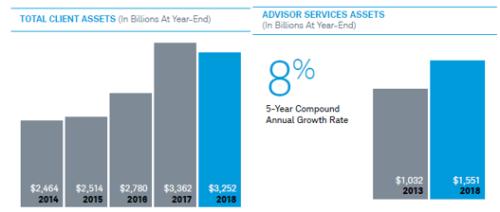

根據嘉信理財2018年年報顯示,截至2018年底,嘉信理財的客戶資產規模為3.25萬億美元,其中投資顧問服務的規模為1.55萬億美元,占比約50%。

最重要的是,嘉信理財的投資顧問服務在近5年來保持8%左右的復合增長率。

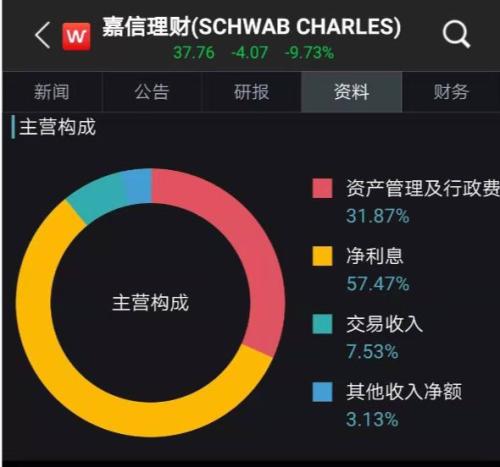

根據萬得數據顯示,交易傭金收入只占嘉信理財營業收入的7.53%,凈利息和資產管理才是營業收入的大頭,分別占54.47%和31.87%。

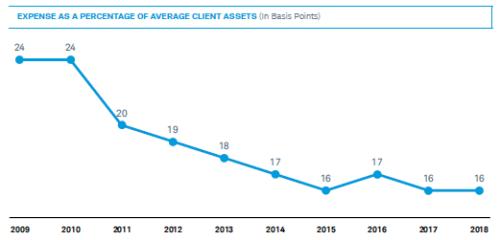

在資產管理方面,嘉信理財客戶的平均投資成本從2009年的0.24%,已經逐步降低到2019年的0.16%。這對于3.3萬億美元的客戶資產來說,僅交易成本一項就節省了26億美元。

同時根據2019年半年報顯示,嘉信理財管理的111款產品中間,只有5款年管理費超過1%,主要是一些特殊的權益資產和全球型的房地產基金。主動管理的股票型基金,平均費率是千分之8左右,差不多是國內同類產品的一半水平。

自媒體望京博格分析,嘉信理財宣布零傭金,意味著賣方模式(是指通過銷售產品或者促進客戶交易,獲得銷售費用或者傭金費用的提成)向買方模式(通過收入客戶投資顧問費用,以客戶利益至上的模式為客戶進行投資標的選擇與資產配置)轉變道路上的里程碑. 嘉信理財這樣的主要收入來源客戶投資顧問費的公司,通過零傭金這個大殺器,倒逼那些主要收入來源于客戶交易傭金券商退出市場,從而獲得更多的客戶以及客戶資產。

責任編輯:孟然

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)