源自:鐵公雞金融

熱門公司康美藥業

在去年寫的一眼胖瘦看企業時,康美藥業是一個很熱門的股票,在康美在1200億市值時我寫了康美的分析報告,一共寫了三篇,由于我的財務水平比較有限,當時發現了主要有五大問題我看不明白,主要有:

1、自由現金流遠小于凈利潤?

2、籌資活動借新還舊?

3、分紅遠小于股權融資?

4、高存貨和少計提?

5、為何能有超高的毛利率?

我的這些問題中絕大部分在今年康美藥業的年報中得到了解答,下面分別列出來。

自由現金流遠小于凈利潤

我們知道,自由現金流特別是長周期比如說五年以上大于凈利潤是判斷公司利潤可靠程度的重要指標,康美在2017年以前自由現金流一直是遠小于凈利潤的,在2018年的公司年報中終于得到解釋,就是公司過去實際上并沒有這么多的利潤。

當然就算按照調整好的報表,長周期來看也依然是經營現金流遠小于凈利潤,那么公司賺的錢到哪去了?答案是存貨和其他應收款。

籌資活動借新還舊

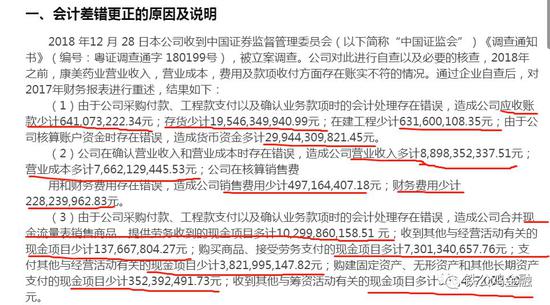

因為2017年康美公司賬上有高達341億的現金,但是在如此多的現金情況下居然存在大存大貸的問題,只要把現金做個銀行t+0理財就能增加三分之一凈利潤的事情居然沒有做,所以當時我看不懂這個的原因,2018年康美年報也做出了解釋,就是公司多計了接近300億的貨幣資金。

分紅遠小于股權融資

康美上市以來一共分紅51.28億,但是公司上市以來一共通過增發或配股的方法融資130億,結合前面的不斷融資,在今年的公司年報披露中看出了一些東西,就是過去并沒有這么多利潤,而且公司運營需要大量的存貨,至于為什么需要這么多的存貨?這個問題我也想問康美。

高存貨和少計提

上面所說的現金流和利潤對不上,在資產負債表上最主要是存貨的增加,這個存貨到了2018年年報有了更大的增長,因為公司突然發現貨幣基金多計了接近300億,那么存貨也確實少計了,公司的會計和存管估計都是實習生才會發生如些嚴重的錯誤,

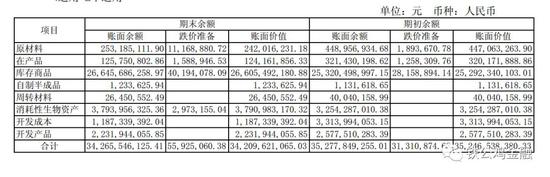

我們對比一下同行,云南白藥2018年的營業收入是267億,存貨是99億,存貨是當年營收的37%,康美存貨是當年營收的1.27倍,因為存貨很多是按成本法計算的,所以實際的存貨周轉率更低,康美的存貨周轉率2018年為0.54,在所有中藥企業中排名倒數。

在2018年年報中343億的存貨幾乎未計提減值準備,中藥材價格波動大,庫存質量對價值也影響重大,不是公司內部人員,無法確切知道這些庫存到底是否存在重大減值風險;

343億存貨在周轉率如此低時過期很容易,因為我知道大部分藥品是無法保存超過兩年的,那么0.54的周轉率意味首平均兩年才周轉一次,5000多萬的計提是否充足?

公司的營業收入是否真的需要這么多的存貨,這么我都看不明白,而且比去年更不明白。

為何能有超高毛利率?

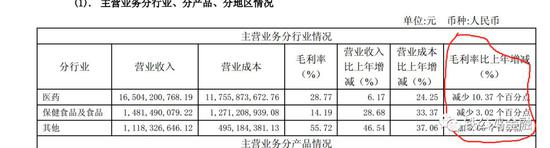

去年我提出來康美除了占比20%+的中藥飲片外,其他的都可以歸入藥品配送和貿易業務,這一點和國藥一致有點類似。國藥一致自制藥業務占比也是20%+,2017年年報康美的毛利率達到30%+,國藥一致只有不到11%,

為何行業地位和護城河更好的國藥一致會比康美低這么多,做貿易的合作伙伴們為什么愿意讓康美賺這么多錢呢?康美有什么拿手的本事讓大家情愿讓他賺這么多錢呢?這個問題今年也得到了解釋,那就是毛利率并沒有那么高。

總結

去年我提出來的五個看不明白的地方有四個在今年的年報中得到了解釋,只有存貨繼續在擴大讓我更加看不明白,不過這一點我相信在以后康美的公告中會得到解釋的,最后祝福康美在聚焦主業之后能越走越好!

*本文節選自鐵公雞學院 / 全文版發在鐵公雞學院

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:張海營

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)