招商銀行年報(bào)簡(jiǎn)化版來(lái)了,八大維度帶你看

3月23日晚,招商銀行(600036.SH,03968.HK)發(fā)布了2017年業(yè)績(jī)報(bào)告。年報(bào)顯示,招商銀行在2017年收獲頗豐,凈利潤(rùn)在大中型銀行中,增速率先重回兩位數(shù),平均凈資產(chǎn)收益率也率先實(shí)現(xiàn)了企穩(wěn)回升;不良貸款余額和不良貸款率6年來(lái)首次實(shí)現(xiàn)“雙降”,資產(chǎn)質(zhì)量趨穩(wěn)向好。

在金融科技方面,招行著力在基礎(chǔ)設(shè)施、IT與業(yè)務(wù)融合、創(chuàng)新機(jī)制建設(shè)、人才結(jié)構(gòu)轉(zhuǎn)型四個(gè)方面全面對(duì)標(biāo)金融科技企業(yè)。用戶數(shù)在2017年也邁上了新量級(jí),零售客戶數(shù)、兩大APP合計(jì)用戶數(shù)均突破1億大關(guān)。

亮點(diǎn)眾多,年報(bào)事無(wú)巨細(xì)均進(jìn)行了披露,我們刪繁就簡(jiǎn),針對(duì)市場(chǎng)關(guān)注的熱點(diǎn)問(wèn)題,梳理出招商銀行2017年報(bào)八大看點(diǎn)。

1看用戶:兩大APP用戶過(guò)億,用戶思維擴(kuò)大服務(wù)邊界

客戶是銀行發(fā)展的根基。在移動(dòng)互聯(lián)時(shí)代,招行零售客戶依然保持較快增長(zhǎng),2017年,招行在股份行中首家實(shí)現(xiàn)零售客戶過(guò)億。同樣,批發(fā)條線基礎(chǔ)客群建設(shè)也成效顯著,對(duì)公客戶總數(shù)超157萬(wàn)戶,較上年末增長(zhǎng)21.48%;當(dāng)年實(shí)現(xiàn)新增對(duì)公客戶數(shù)近36.5萬(wàn)戶,創(chuàng)歷史新高。

在“金融科技銀行”定位的引領(lǐng)下,招行摒棄了原來(lái)的賬戶思維,樹(shù)立了互聯(lián)網(wǎng)用戶思維,逐步擴(kuò)大客戶服務(wù)邊界和提升數(shù)據(jù)獲客能力。2017年信用卡新增用戶突破千萬(wàn),其中數(shù)據(jù)獲客占比過(guò)半。兩大APP用戶也已過(guò)億,其中,手機(jī)銀行App下載客戶達(dá)5579萬(wàn);掌上生活A(yù)pp綁定客戶達(dá)4744萬(wàn),非招行持卡用戶近700萬(wàn)。兩大App月活用戶超4500萬(wàn)。

2看科技:明確金融科技銀行定位,F(xiàn)intech創(chuàng)新基金再擴(kuò)圍

作為“輕型銀行”戰(zhàn)略的深化,招行明確將金融科技變革作為未來(lái)三到五年工作的重中之重,舉全行之力打造“金融科技銀行”。以科技敏捷帶動(dòng)業(yè)務(wù)敏捷,重點(diǎn)建設(shè)移動(dòng)互聯(lián)、大數(shù)據(jù)、云計(jì)算、人工智能、區(qū)塊鏈等五大基礎(chǔ)能力。

在資金支持上,招行在常規(guī)的IT成本投入的基礎(chǔ)上,專門(mén)成立了金融科技創(chuàng)新項(xiàng)目基金。2017年撥出上年稅前利潤(rùn)的1%,約7.9億元,2018年又將標(biāo)準(zhǔn)提高到上年?duì)I業(yè)凈收入的1%,規(guī)模將達(dá)22.1億元。

在技術(shù)應(yīng)用上,招行一直緊跟金融科技的國(guó)際前沿科技,在人工智能應(yīng)用方面所推出的摩羯智投,規(guī)模已突破100億元,成為業(yè)內(nèi)最大的智能投顧產(chǎn)品;在當(dāng)前最火的區(qū)塊鏈技術(shù)領(lǐng)域,招行2017年2月就已實(shí)現(xiàn)了商用,成功推出基于區(qū)塊鏈技術(shù)的跨境直聯(lián)支付平臺(tái),并完成了中國(guó)內(nèi)地首宗區(qū)塊鏈跨境支付業(yè)務(wù)。自直聯(lián)清算區(qū)塊鏈系統(tǒng)上線以來(lái),到2017年年底累計(jì)已經(jīng)發(fā)送超過(guò)23000多筆匯款業(yè)務(wù),折算金額超出42億港元。

3看效能:ROAA、ROAE率先企穩(wěn)回升,凈利潤(rùn)增長(zhǎng)重回兩位數(shù)

2017年,在資產(chǎn)負(fù)債規(guī)模平穩(wěn)適度增長(zhǎng)的同時(shí),招行的經(jīng)營(yíng)效能持續(xù)提高。營(yíng)業(yè)凈收入增速提升,2017年實(shí)現(xiàn)2208.97億元,同比增長(zhǎng)5.33%,增速較2016年提高1.58個(gè)百分點(diǎn)。

盈利重回兩位數(shù)增長(zhǎng),凈利潤(rùn)701.5億元,首次站上700億元的新臺(tái)階,同比增長(zhǎng)13%。平均總資產(chǎn)收益率(ROAA)和平均凈資產(chǎn)收益率(ROAE)分別為1.15%和16.54%,較上年分別提高0.06和0.27個(gè)百分點(diǎn),扭轉(zhuǎn)了2012年以來(lái)的下降趨勢(shì),在主要上市銀行中率先企穩(wěn)回升,絕對(duì)水平繼續(xù)領(lǐng)跑。

4看質(zhì)量:6年來(lái)首次不良“雙降”,業(yè)務(wù)結(jié)構(gòu)更安全

2017年招行資產(chǎn)質(zhì)量顯著轉(zhuǎn)好,風(fēng)險(xiǎn)抵補(bǔ)能力大幅提升。在行業(yè)內(nèi)率先實(shí)現(xiàn)不良雙降,不良貸款率為1.61%,較上年末下降0.26個(gè)百分點(diǎn);不良貸款余額較上年末下降37.28億元。不良生成明顯放緩。招商銀行口徑新生成不良貸款365億元,同比減少264億元,降幅41.94%。不良貸款撥備覆蓋率262.11%,較上年末提高82.09個(gè)百分點(diǎn);貸款撥備率4.22%,較上年末提高0.85個(gè)百分點(diǎn),均大幅高于同業(yè)。

在業(yè)務(wù)結(jié)構(gòu)上,在“營(yíng)改增”價(jià)稅分離、監(jiān)管趨嚴(yán)和市場(chǎng)波動(dòng)的影響下,非利息凈收入仍然同比增長(zhǎng)1.22%,達(dá)到760億元;實(shí)現(xiàn)凈利息收入1449億元,同比增長(zhǎng)7.62%。招商銀行口徑零售金融營(yíng)業(yè)凈收入突破1000億元大關(guān),達(dá)到1062億元,同比增長(zhǎng)8.48%;占全行營(yíng)業(yè)凈收入的比例達(dá)到51.28%,同比提高1.85個(gè)百分點(diǎn)。

5看息差:資產(chǎn)負(fù)債規(guī)模平穩(wěn)適度增長(zhǎng),NIM領(lǐng)跑同業(yè)

2017年,在貨幣政策維持中性、流動(dòng)性趨緊、表外融資需求回歸表內(nèi)等市場(chǎng)環(huán)境下,招行資產(chǎn)負(fù)債規(guī)模平穩(wěn)適度增長(zhǎng)。

截至2017年末,資產(chǎn)總額62976億元,較上年末增長(zhǎng)5.98%;貸款和墊款總額35650億元,較上年末增長(zhǎng)9.30%;負(fù)債總額58142億元,較上年末增長(zhǎng)4.97%;客戶存款總額40643億元,較上年末增長(zhǎng)6.90%。2017年,生息資產(chǎn)平均收益率4.06%、計(jì)息負(fù)債平均成本率1.77%,同比分別上升6和14個(gè)基點(diǎn)。

受“營(yíng)改增”價(jià)稅分離及負(fù)債端市場(chǎng)利率上升影響,生息資產(chǎn)收益率增幅低于付息負(fù)債成本率增幅,導(dǎo)致凈息差小幅下降,2017年凈利息收益率2.43%,同比下降7個(gè)基點(diǎn),但仍維持在行業(yè)較高水平。

受貸款風(fēng)險(xiǎn)定價(jià)提升、存款規(guī)模增長(zhǎng)、負(fù)債結(jié)構(gòu)優(yōu)化等因素影響,2017年第四季度凈利差2.28%,環(huán)比上升2個(gè)基點(diǎn)。生息資產(chǎn)年化平均收益率4.17%,環(huán)比上升11個(gè)基點(diǎn),計(jì)息負(fù)債年化平均成本率1.89%,環(huán)比上升9個(gè)基點(diǎn)。

6看零售:財(cái)富管理、私人銀行、信用卡并進(jìn),領(lǐng)先優(yōu)勢(shì)進(jìn)一步擴(kuò)大

2017年招行零售金融“首位度”持續(xù)提升,護(hù)城河繼續(xù)擴(kuò)寬加深,財(cái)富管理、私人銀行、信用卡等業(yè)務(wù)板塊均逆勢(shì)揚(yáng)帆,領(lǐng)先優(yōu)勢(shì)不斷擴(kuò)大。

客戶層面,私人銀行客戶數(shù)和金葵花及以上客戶數(shù)分別為6.74萬(wàn)戶、213萬(wàn)戶,較上年末分別增長(zhǎng)13.19%和11.51%;信用卡流通戶數(shù)4695萬(wàn)戶,較上年末增長(zhǎng)25.86%。

AUM層面,管理零售客戶總資產(chǎn)余額突破6萬(wàn)億大關(guān),達(dá)到6.16萬(wàn)億元,較上年末增長(zhǎng)11.46%。其中,管理私人銀行客戶總資產(chǎn)1.91萬(wàn)億元,較上年末增長(zhǎng)14.81%。

交易層面,公募基金代銷(xiāo)量和代理基金收入排名行業(yè)第一。其中,代理開(kāi)放式基金銷(xiāo)售額同比增長(zhǎng)42.47%,達(dá)到7055億元。信用卡交易額接近3萬(wàn)億,同比增長(zhǎng)30.56%,躍升至同業(yè)第一。

7看批發(fā):投商行一體化深挖客戶價(jià)值,打造差異化競(jìng)爭(zhēng)優(yōu)勢(shì)

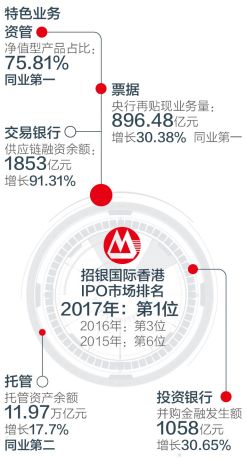

招行批發(fā)業(yè)務(wù)轉(zhuǎn)型方向之一是提供綜合融資解決方案,逐漸脫離對(duì)傳統(tǒng)信貸業(yè)務(wù)的依賴,通過(guò)投商行一體化深挖客戶價(jià)值,深度匹配客戶融資需求,打造差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。在特色業(yè)務(wù)方面,也持續(xù)向高端邁“進(jìn)”。

資管業(yè)務(wù)積極響應(yīng)監(jiān)管新政要求,凈值型理財(cái)產(chǎn)品占比高居同業(yè)第一。

票據(jù)業(yè)務(wù)多項(xiàng)指標(biāo)繼續(xù)領(lǐng)先同業(yè),用較少的資源投入創(chuàng)造出更大的價(jià)值。

托管規(guī)模繼續(xù)保持“第一梯隊(duì)”,成為唯一承做基本養(yǎng)老保險(xiǎn)托管項(xiàng)目的股份制銀行。

金融市場(chǎng)對(duì)客衍生交易利潤(rùn)快速增長(zhǎng),人民幣期權(quán)、黃金做市交易量全市場(chǎng)排名第一。

投資銀行資金端、資產(chǎn)端“朋友圈”擴(kuò)大,敘做了一批市場(chǎng)影響巨大的項(xiàng)目,并購(gòu)金融發(fā)生額1058億元,同比增長(zhǎng)30.65%。

據(jù)彭博統(tǒng)計(jì)數(shù)據(jù)顯示,招行旗下招銀國(guó)際在香港IPO市場(chǎng)中的排名也在逐年提升,從2015年的第6位,2016年的第3位一舉躍升至2017年的第1位。

8看市值:A+H股漲幅均超70%,估值領(lǐng)先同業(yè)

招商銀行2017年在資本市場(chǎng)表現(xiàn)亮眼,為股東實(shí)現(xiàn)了豐厚的回報(bào)。截至2017年末,招商銀行A股比年初上漲70.5%,H股比年初上漲77.39%,總市值超過(guò)7100億元,較2017年初提升64%。全年無(wú)論A股還是H股的股價(jià)漲幅、估值水平均位列國(guó)內(nèi)大、中型上市銀行首位。截至2017年末,招行總市值排名全球銀行業(yè)第11位,比2017年初躍升8位。(CIS)

(注:本文采用2017年A股年報(bào)數(shù)據(jù),除特別說(shuō)明外,相關(guān)數(shù)據(jù)均為集團(tuán)口徑)

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)